Markedsoversigt

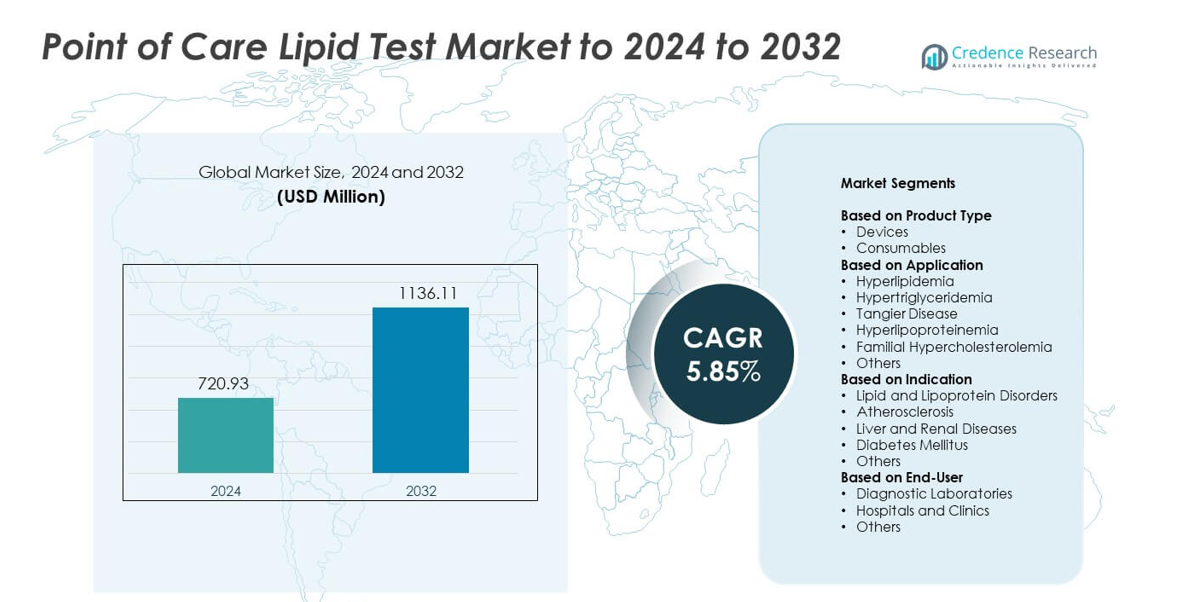

Point of Care Lipid Test-markedet blev vurderet til 720,93 millioner USD i 2024 og forventes at nå 1136,11 millioner USD i 2032, med en CAGR på 5,85% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Point of Care Lipid Test-markedsstørrelse 2024 |

720,93 millioner USD |

| Point of Care Lipid Test-marked, CAGR |

5,85% |

| Point of Care Lipid Test-markedsstørrelse 2032 |

1136,11 millioner USD |

Topaktører på Point of Care Lipid Test-markedet inkluderer Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., og VivaChek Biotech (Hangzhou) Co., Ltd., som alle konkurrerer gennem avancerede håndholdte analysatorer, bredere forbrugsvarer og stærk digital integration. Disse virksomheder fokuserer på nøjagtighed, hastighed og overkommelighed for at styrke adoptionen på tværs af kliniske og hjemlige omgivelser. Nordamerika fører markedet med omkring 38,7% andel på grund af høje screeningsrater for hjerte-kar-sygdomme og stærk optagelse af decentraliseret testning. Europa følger med cirka 28,4% andel, understøttet af strukturerede forebyggende plejeprogrammer og stigende brug af hurtige lipidanalysatorer.

Markedsindsigt

- Point of Care Lipid Test-markedet nåede 720,93 millioner USD i 2024 og forventes at nå 1136,11 millioner USD i 2032, med en vækst på en CAGR på 5,85%.

- Væksten drives af stigende tilfælde af hjerte-kar-sygdomme og højere efterspørgsel efter hurtig lipidscreening i klinikker, apoteker og hjemlige omgivelser, hvor enheder har omkring 61% andel.

- Nøgletrends inkluderer stærkere adoption af forbundne analysatorer, bredere brug af apoteksbaseret screening og stigende efterspørgsel efter hjemmemonitorering understøttet af digitale sundhedsplatforme.

- Konkurrencen intensiveres, da globale producenter udvider bærbare analysatorer og forbrugsvarer, med fokus på nøjagtighed, hurtig ekspedition og bredere distribution for at styrke markedsdækningen.

- Nordamerika fører med omkring 38,7% andel, efterfulgt af Europa med cirka 28,4%, mens Asien og Stillehavsområdet har næsten 23,9% på grund af forbedret adgang til sundhedspleje og stigende bevidsthed om lipidlidelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Enheder havde den dominerende andel i 2024 med omkring 61% af markedet. Stærk efterspørgsel kom fra håndholdte lipidanalysatorer, der understøtter hurtig screening i klinikker, apoteker og hjemlige omgivelser. Bredere adoption af Bluetooth-aktiverede målere hjalp også brugere med at spore lipidniveauer med større lethed. Forbrugsvarer voksede på grund af hyppig brug af teststrimler og reagenspatroner, men enhedsopgraderinger fortsatte med at drive det meste af indtægterne. Stigende tilfælde af dyslipidæmi og behovet for hurtige hjerte-kar-risikovurderinger styrkede efterspørgslen efter kompakte lipidanalyseenheder på tværs af store markeder.

- For eksempel måler Abbott’s Afinion 2-analysator lipidpaneler fra en fingerprøve og har omtrentlige dimensioner på 200 × 186 × 328 millimeter med en vægt på omkring 3,4 kilogram, hvilket muliggør ægte bænkbordsbrug i klinikker og apoteker.

Efter Anvendelse

Hyperlipidæmi forblev den førende anvendelse i 2024 med omkring 49% andel. Voksende globale tilfælde af højt kolesterol øgede behovet for hurtige og rutinemæssige lipidtjek. Sundhedsudbydere brugte point-of-care-systemer til at støtte tidlig opdagelse og overvåge behandlingsrespons. Andre tilstande, herunder hypertriglyceridæmi og familiær hyperkolesterolæmi, udvidede sig i et stabilt tempo på grund af stigende klinisk opmærksomhed. Bredere forebyggende plejeprogrammer og screeningsinitiativer hjalp med at styrke brugen af lipidtjek på tværs af hospitaler, ambulatorier og wellnesscentre.

- For eksempel leverer Roche’s cobas b 101-system en komplet lipidprofil fra en kapillærblodprøve med resultater tilgængelige på omkring 6 minutter ved point-of-care.

Efter Indikation

Lipid- og lipoproteinforstyrrelser tegnede sig for den største andel i 2024 med næsten 52%. Højere testfrekvenser kom fra rutinemæssige lipidpaneler brugt til at vurdere kardiovaskulær risiko. Aterosklerose fulgte, da efterspørgslen steg for hurtig profilering blandt voksne i risikogruppen i primærplejen. Diabetes mellitus understøttede også stærk adoption, da glukose-lipidstyring ofte kræver hyppig overvågning. Lever- og nyresygdomme bidrog med stabil efterspørgsel på grund af metaboliske komplikationer. Voksende fokus på tidlig opdagelse og bredere tilgængelighed af bærbare analysatorer hjalp med at opretholde stærk brug på tværs af alle indikationsgrupper.

Vigtige Vækstdrivere

Stigende byrde af kardiovaskulær sygdom

Kardiovaskulære tilfælde fortsætter med at stige på verdensplan, hvilket øger efterspørgslen efter hurtig lipidscreening. Klinikker og akutafdelinger er afhængige af point-of-care-systemer til at vurdere risiko inden for få minutter. Bærbare analysatorer hjælper klinikere med at starte rettidig behandling og understøtte rutinemæssig overvågning. Højere screeningsfrekvenser i primærpleje og apoteksmiljøer styrker også adoptionen. Øget offentlig bevidsthed om kolesterolstyring fremmer yderligere denne driver.

- For eksempel tilmeldte Amgen’s FOURIER-resultatstudie for PCSK9-hæmmeren evolocumab (Repatha) 27.564 patienter med aterosklerotisk kardiovaskulær sygdom for at evaluere intensiv LDL-kolesterolreduktion og reduktion af hændelser.

Skift mod decentraliseret testning

Sundhedssystemer flytter diagnostiske tjenester tættere på patienter, hvilket understøtter stabil optagelse af kompakte lipidapparater. Apoteker, samfundsklinikker og hjemmebrugere foretrækker nu hurtige tests, der reducerer forsinkelser forbundet med laboratoriebaserede metoder. Dette skift forbedrer patientoverholdelse og understøtter langsigtet sygdomshåndtering. Tendensen stemmer også overens med telehealth-platforme, der integrerer realtids lipiddata. Bredere tilgængelighed af brugervenlige enheder styrker denne driver.

- For eksempel driver CVS Health’s MinuteClinic-netværk mere end 1.000 walk-in-klinikker inde i CVS Pharmacy og Target-butikker på tværs af 33 amerikanske stater og District of Columbia, der understøtter on-site screening af kroniske sygdomme, herunder kolesterolkontroller.

Fremskridt inden for håndholdte analysatorer

Moderne analysatorer tilbyder nu forbedret nøjagtighed, kortere svartider og digital tilslutning. Disse funktioner hjælper sundhedsudbydere med at spore lipidprofiler med større lethed. Kompakte designs understøtter også brug i mobile klinikker og fjerntliggende områder. Bedre materialer og sensorteknologi reducerer fejlrater og forbedrer pålidelighed. Kontinuerlig innovation opmuntrer til bredere adoption på tværs af kliniske og forbrugerfokuserede miljøer.

Vigtige Tendenser og Muligheder

Øget integration med digitale sundhedsplatforme

Point-of-care lipid-enheder forbinder nu med mobilapps og cloud-systemer, der understøtter fjernovervågning af patienter. Disse platforme giver klinikere mulighed for at spore lipidændringer over tid og justere behandlinger hurtigere. Digital integration forbedrer også patientengagement gennem påmindelser og personlige indsigter. Stigende accept af virtuel pleje åbner stærke muligheder for tilsluttede testløsninger.

- For eksempel rapporterede Dexcom at have tilføjet over 600.000 brugere i 2023 og afsluttede året med cirka 2,3 millioner kunder globalt, der bruger sine tilsluttede kontinuerlige glukoseovervågningssystemer forbundet til mobilapps og cloud-platforme.

Stigende adoption i detail- og apoteksindstillinger

Apoteker udvider forebyggende screeningsydelser, hvilket øger efterspørgslen efter hurtige lipidtests. Brugervenlige enheder hjælper farmaceuter med at tilbyde hurtige vurderinger uden fuld laboratoriestøtte. Denne udvidelse forbedrer adgangen for befolkninger med begrænset klinisk rækkevidde. Stærk kundetrafik i detailbutikker skaber vækstmuligheder for enhedsproducenter, der målretter mod walk-in testmodeller.

- For eksempel understøtter Walgreens Boots Alliance forebyggende screening gennem et netværk af cirka 8.000 detailapotekslokationer i USA, hvor sundhedstjenester i butikken i stigende grad inkluderer vurderinger af kardiovaskulær risiko og kolesterol.

Udvidelse til hjemmebaseret overvågning

Flere patienter foretrækker selvtest for at håndtere kroniske lipidforstyrrelser. Kompakte analysatorer og forenklede arbejdsgange muliggør nem hjemmebrug. Denne tendens understøtter tidlig opdagelse og løbende overvågning uden for hospitaler. Stigende forbrugerinteresse i personlig sundhedssporing skaber muligheder for virksomheder, der tilbyder abonnementskonsumables og app-tilknyttede enheder.

Vigtige Udfordringer

Nøjagtighedsproblemer i komplekse kliniske tilfælde

Nogle avancerede lipidabnormiteter kræver detaljeret laboratoriebaseret analyse, som point-of-care-systemer muligvis ikke fuldt ud kan levere. Variationer i brugerhåndtering, miljøforhold og reagensstabilitet kan påvirke resultaterne. Klinikere kan tøve med at stole udelukkende på hurtige enheder til højrisikopatienter. Denne bekymring forbliver en nøgleudfordring for bredere accept.

Høje omkostninger ved enheder og forbrugsvarer

Forudgående enhedspriser og tilbagevendende strimmelomkostninger begrænser adoption i ressourcestærke regioner. Budgetbegrænsede klinikker vælger ofte centraliseret test for at styre udgifter. Manglende refusion reducerer også incitamenter til udbredt brug. Disse omkostningsbarrierer bremser ekspansionen på nye markeder og forbliver en betydelig udfordring for producenter.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38,7%. Væksten kom fra høje screeningsrater for kardiovaskulær risiko, stærk adoption af avancerede håndholdte analysatorer og bred forsikringsstøtte til forebyggende test. Klinikker, apoteker og hjemmebrugere brugte bredt hurtige lipidenheder til rutinemæssig overvågning. Teknologiske fremskridt og stærke oplysningsprogrammer styrkede også markedsefterspørgslen. USA førte den regionale vækst på grund af udvidede decentraliserede plejemodeller og større investeringer i point-of-care-diagnostik.

Europa

Europa tegnede sig for næsten 28,4% andel i 2024, drevet af strukturerede screeningsprogrammer og stigende fokus på tidlig opdagelse af lipidforstyrrelser. Lande som Tyskland, Storbritannien og Frankrig støttede adoption gennem etablerede primære sundhedsnetværk og reguleringsfokus på forebyggende diagnostik. Hospitaler og ambulante miljøer brugte hurtige lipidanalysatorer til at fremskynde behandlingsbeslutninger og reducere laboratoriearbejdsbyrder. Voksende ældre befolkninger og stigende kardiovaskulære tilfælde fortsatte med at øge efterspørgslen efter effektiv point-of-care testning.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 23,9% andel i 2024 og viste stærk vækst på grund af stigende bevidsthed om hyperlipidæmi og udvidet adgang til sundhedspleje. Bycentre adopterede hurtig lipidanalyse for hurtigere vurdering af kardiovaskulær risiko, mens landlige programmer brugte bærbare analysatorer for bredere dækning. Kina, Indien og Japan førte adoptionen, da kroniske sygdomsrater steg. Voksende private kliniknetværk og højere investering i diagnostisk teknologi understøttede yderligere ekspansion. Overkommelige enheder og forbrugsvarer styrkede også markedet.

Latinamerika

Latinamerika havde cirka 5,4% andel i 2024, støttet af voksende brug af point-of-care systemer i samfundsklinikker og forebyggende sundhedsprogrammer. Lande som Brasilien og Mexico udvidede screening for lipidforstyrrelser gennem offentlige og private initiativer. Adoptionen steg, hvor bærbare enheder forbedrede adgangen i underforsynede områder. Økonomiske begrænsninger begrænsede optagelsen af premium-enheder, men efterspørgslen voksede støt efter essentielle testløsninger. Stigende tilfælde af kardiovaskulær sygdom opmuntrede også til bredere brug af hurtige lipidanalysatorer.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for omkring 3,6% andel i 2024, med vækst støttet af udvidet diagnostisk infrastruktur og øget fokus på håndtering af ikke-smitsomme sygdomme. Golfstaterne adopterede moderne analysatorer på hospitaler og wellness-centre, mens afrikanske regioner stolede på bærbare systemer for at overvinde laboratoriemangler. Begrænset refusion bremsede brugen af højkvalitetsenheder, men screening for kardiovaskulær risiko fortsatte med at udvide sig. Internationale sundhedsprogrammer og private investeringer hjalp med at forbedre adgangen til lipidanalyse i hele regionen.

Markedssegmenteringer:

Efter Produkttype

Efter Anvendelse

- Hyperlipidæmi

- Hypertriglyceridæmi

- Tangier sygdom

- Hyperlipoproteinæmi

- Familiær Hyperkolesterolæmi

- Andre

Efter Indikation

- Lipid- og Lipoproteinforstyrrelser

- Åreforkalkning

- Lever- og Nyresygdomme

- Diabetes Mellitus

- Andre

Efter Slutbruger

- Diagnostiske laboratorier

- Hospitaler og Klinikker

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Point of Care Lipid Test Market formes af førende deltagere som Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., og VivaChek Biotech (Hangzhou) Co., Ltd. Virksomheder fokuserer på at udvikle kompakte analysatorer med højere nøjagtighed, hurtigere svartid og forbedret digital forbindelse. Mange producenter investerer i at udvide forbrugsporteføljer for at understøtte hyppige tests på klinikker, apoteker og i hjemmet. Virksomheder styrker også markedsnærvær gennem partnerskaber med primære plejenetværk og detail sundhedsudbydere. Produktinnovation fokuserer på trådløs dataoverførsel, forbedrede biosensorer og brugervenlige grænseflader, der understøtter bred anvendelse. Den voksende interesse for decentraliseret diagnostik presser virksomheder til at udvide globale distributionskanaler og tilbyde konkurrencedygtige priser på nye markeder. Strategiske tiltag som regulatoriske godkendelser, nye produktlanceringer og lokaliseret produktion fortsætter med at definere konkurrencen i dette ekspanderende segment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Seneste Udviklinger

- I 2025 præsenterede Sinocare Inc. integrerede diagnostiske løsninger ved branchebegivenheder, inklusive enheder, der dækker lipider blandt andre parametre som blodsukker og urinsyre.

- I 2025 lancerede QuidelOrtho Corporation et nyt Certified Analyzer Program med det formål at udvide adgangen til diagnostiske test af høj kvalitet, inklusive lipidpaneler, i landdistrikter og lokalsamfundshospitaler i USA.

- I 2022 opnåede Roche CE-mærkning og lancerede sit cobas® pulse system i udvalgte lande.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på ProduktType, Anvendelse, Indikation, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter hurtig lipidtestning vil stige, efterhånden som kardiovaskulær screening bliver mere rutinemæssig.

- Forbundne lipidanalysemaskiner vil blive mere udbredt gennem integration med digitale sundhedsplatforme.

- Hjemmebaseret lipidovervågning vil udvide sig, da brugerne foretrækker bekvemme selvtestmuligheder.

- Apoteker vil øge deres rolle i forebyggende lipidscreeningstjenester.

- Enhedsproducenter vil fokusere på forbedret nøjagtighed og kortere testtider.

- Fremvoksende markeder vil tage bærbare analysemaskiner i brug for at styrke primærpleje-screening.

- AI-understøttet datafortolkning vil forbedre patientens risikovurdering.

- Abonnementsbaserede forbrugermodeller vil vokse blandt hjemmebrugere.

- Hybridplejemodeller vil øge efterspørgslen efter hurtige resultater, der understøtter virtuelle konsultationer.

- Reguleringsstøtte til decentraliseret diagnostik vil fremskynde markedsudvidelsen.