Markedsoversigt

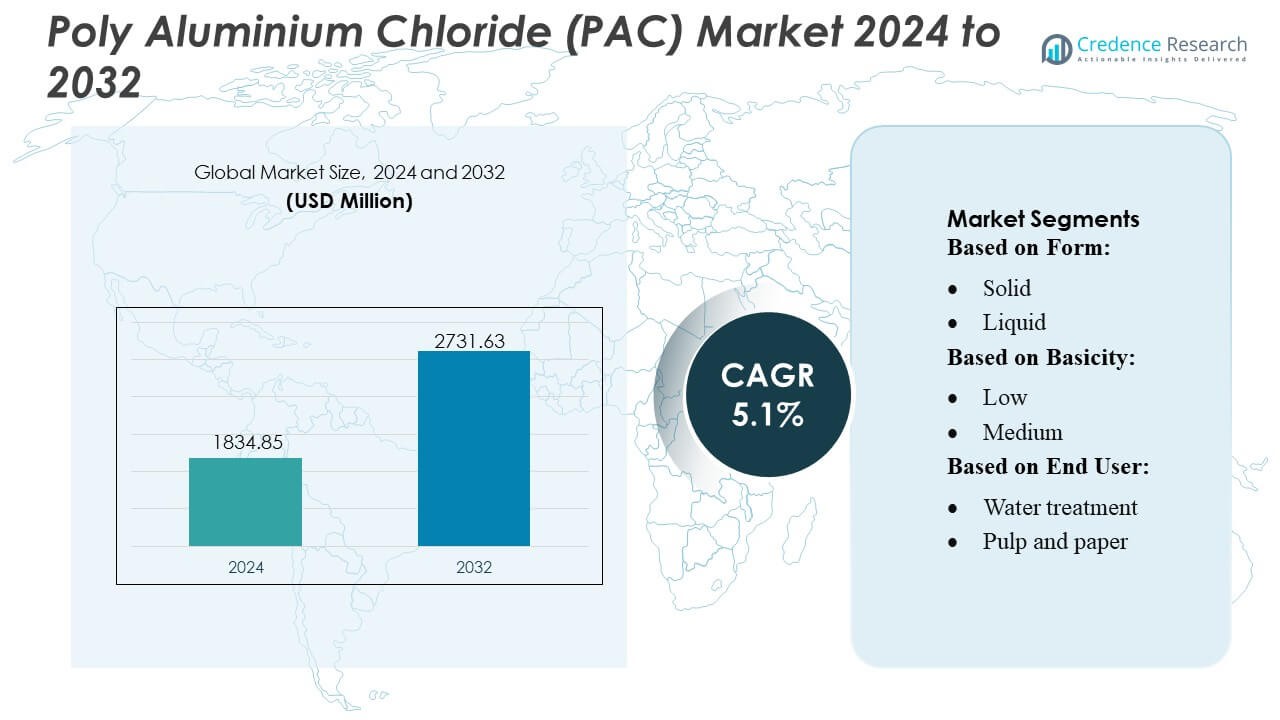

Poly Aluminium Chloride (PAC) markedets størrelse blev vurderet til USD 1834,85 millioner i 2024 og forventes at nå USD 2731,63 millioner i 2032, med en CAGR på 5,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Poly Aluminium Chloride (PAC) Markedsstørrelse 2024 |

USD 1834,85 Millioner |

| Poly Aluminium Chloride (PAC) Marked, CAGR |

5,1% |

| Poly Aluminium Chloride (PAC) Markedsstørrelse 2032 |

USD 2731,63 Millioner |

Poly Aluminium Chloride (PAC) markedet har et konkurrencepræget landskab formet af globale kemiske producenter og specialiserede vandbehandlingsleverandører, der fokuserer på høj-basiske formuleringer, omkostningseffektiv produktion og konsistent produktkvalitet. Virksomheder styrker deres markedsposition gennem kapacitetsudvidelser, automatiseret proceskontrol og langsigtede leveringsaftaler med kommunale forsyninger og industrielle brugere. Innovation i lav-residual og højtydende PAC-kvaliteter understøtter bredere anvendelse på tværs af spildevandsbehandling, industriel genanvendelse og afsaltningsapplikationer. Asien-Stillehavsområdet fører det globale marked med en præcis andel på 38%, drevet af hurtig urbanisering, ekspanderende industriel aktivitet og betydelige offentlige investeringer i vandrensningsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Poly Aluminium Chloride (PAC) markedet nåede USD 1834,85 millioner i 2024 og forventes at ramme USD 2731,63 millioner i 2032 med en 1% CAGR, hvilket afspejler en stabil ekspansion på tværs af kommunale og industrielle behandlingsanvendelser.

- Den voksende efterspørgsel efter effektive koagulationsløsninger i drikkevandsrensning og industriel spildevandsbehandling driver stærk adoption, understøttet af stigende brug af høj-basiske PAC-kvaliteter, der forbedrer ydeevnen samtidig med at reducere kemikalieforbruget.

- Produktinnovation accelererer, da producenter fokuserer på lav-residual, høj-renhedsformuleringer og udvider automatiserede produktionskapaciteter for at forbedre konsistens og opfylde strengere miljøreguleringer.

- Udbudssidebegrænsninger relateret til råvarepriser, logistikudsving og overholdelseskrav udgør væsentlige begrænsninger, der påvirker indkøbsstrategier og forstærker behovet for stabile produktionsnetværk.

- Asien-Stillehavsområdet leder markedet med 38% regional andel, mens det faste formsegment dominerer med en betydelig andel på grund af operationel effektivitet og bredere anvendelighed; stigende investeringer i vandinfrastruktur på tværs af nye økonomier styrker yderligere langsigtede vækstmuligheder.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Form

Solid polyaluminiumchlorid har den dominerende andel på markedet på grund af dets høje aktive indhold, lavere transportomkostninger og længere holdbarhed, hvilket gør det foretrukket til storskala industrielle og kommunale anvendelser. Dets nemme opbevaring og effektive doseringsmuligheder understøtter stærk adoption i regioner med decentraliseret vandbehandlingsinfrastruktur. Solid PAC muliggør også ensartet ydeevne under varierende råvandsforhold, hvilket styrker dets position over flydende varianter. Øget brug i vandrensningsprojekter i landdistrikter og pakkede spildevandssystemer forstærker yderligere solid PAC’s lederskab på tværs af globale anvendelser.

- For eksempel tilbyder polyaluminiumchlorid (PAC) pulvergrader typisk aluminiumoxid (Al₂O₃) indhold i området 28–31% i fast form, mens flydende PAC’er ofte er begrænset til omkring 10–18% Al₂O₃.

Efter Basicitet

Høj-basicitet PAC fører markedet, understøttet af dets overlegne ladningsneutraliseringseffektivitet, lavere slamproduktion og stærke ydeevne i behandling af meget turbidt vand. Dets evne til at levere hurtigere koagulation og forbedret flokdannelse gør det til det foretrukne valg for kommunale vandbehandlingsmyndigheder og industrier, der kræver strenge outputkvaliteter. Høj-basicitet grader reducerer også det samlede kemikalieforbrug, hvilket stemmer overens med omkostningsoptimeringsmål i store volumenoperationer. Stærk reguleringsmæssig vægt på klarhed i behandlet vand og det stigende behov for avancerede koagulationsløsninger styrker yderligere dominansen af høj-basicitet PAC på tværs af slutbrugssektorer.

- For eksempel leverede AutoHaul™ systemet den 10. juli 2018 Rio Tinto’s autonome togsnetværk omkring 28.000 tons jernmalm over en strækning på omkring 280 km fra deres Tom Price mine til havnen ved Cape Lambert, den første levering af et tungt, langdistance autonomt tog i verden.

Efter Slutbruger

Vandbehandling forbliver den førende slutbrugersegment, drevet af dets omfattende brug i kommunal drikkevandsrensning, industriel spildevandsbehandling og genbrugssystemer for spildevand. PAC’s effektivitet i fjernelse af suspenderede stoffer, organisk materiale og patogener sikrer konstant adoption i både bymæssige forsyninger og industrielle klynger. Øget global stress på ferskvandsressourcer accelererer investeringer i avancerede behandlingsteknologier, hvilket styrker afhængigheden af PAC. Stigende overholdelse af miljømæssige udledningsnormer og udvidelsen af forbehandlingsoperationer for afsaltning understøtter yderligere dominansen af vandbehandlingssegmentet over papirmasse og papir, tekstiler, olie og gas og andre.

Vigtige Vækstdrivere

1. Stigende Investeringer i Kommunal Vandbehandlingsinfrastruktur

Voksende investeringer i kommunale drikkevands- og spildevandsbehandlingssystemer driver i høj grad PAC adoption. Regeringer prioriterer moderne koagulationsteknologier for at opfylde strengere vandkvalitetsregler, hvilket presser forsyningerne til at bruge PAC for dets høje turbiditetsfjernelseseffektivitet og lave slamproduktion. Udvidende bybefolkninger øger efterspørgslen efter sikkert og behandlet vand, hvilket fremskynder opgraderinger i behandlingsanlæg og distributionsnetværk. PAC’s overlegne ydeevne under variable pH-forhold og dets omkostningseffektivitet i storskala operationer forstærker yderligere dets rolle som en foretrukken koagulant i avancerede kommunale vandrensningssystemer.

- For eksempel anvender GALDERMA’s Restylane® Lyft Non-Animal Stabilized Hyaluronic Acid krydsbindingsteknologi. Produktet er kendt for at have en stor partikelstørrelse, typisk specificeret i området omkring 750–1000 mikron.

2. Udvidelse af Industrielle Spildevandsbehandlingskrav

Industrier som kemikalier, fødevareforarbejdning, tekstiler og olie & gas er i stigende grad afhængige af PAC for at opfylde strammere udledningsnormer og bæredygtighedsmål. Dens stærke koagulationseffektivitet, kompatibilitet med forskellige spildevandsstrømme og evne til at reducere kemisk iltforbrug forbedrer dens anvendelse i industriel spildevandsbehandling. Væksten af produktionscentre i Asien og Mellemøsten forstærker behovet for pålidelige vandgenbrug og nul-væske-udledningssystemer. PAC’s evne til at minimere restniveauer af aluminium og forbedre slamafvandings effektivitet styrker dens position i høj-output industrielle behandlingssystemer.

- For eksempel er LG Chem Ltd. produkt fremstillet af LG Chem Ltd. Det er en klar, farveløs og viskøs gel, der indeholder BDDE (1,4-butanediol diglycidyl ether)-tværbundet natriumhyaluronat. Hver forfyldt sprøjte indeholder 60 mg af det aktive stof i et volumen på 3,0 ml (20 mg/ml koncentration).

3. Stigende præference for omkostningseffektive og højtydende koagulanter

PAC fortsætter med at vinde indpas, da industrier søger koagulanter, der sænker de samlede behandlingsomkostninger, samtidig med at de leverer ensartet ydeevne. Dens højere basicitetsmuligheder tilbyder hurtigere koagulation, reduceret kemikalieforbrug og minimerede krav til efterfølgende behandling, hvilket forbedrer drifts effektiviteten for store faciliteter. Skiftet mod bæredygtige behandlingskemikalier understøtter PAC-adoption på grund af dens lavere slamvolumen sammenlignet med traditionel alun. Øget bevidsthed om livscyklusbesparelser og regulatorisk pres for at vedtage effektive koagulationssystemer driver yderligere markedsindtrængning på tværs af både kommunale og industrielle anvendelser.

Vigtige tendenser & muligheder

1. Voksende adoption af høj-basicitet og special-PAC grader

Efterspørgslen efter høj-basicitet og specialformulerede PAC grader fortsætter med at stige, da brugere søger forbedret turbiditetsfjernelse, optimeret flokdannelse og lavere kemikalieforbrug. Industrier foretrækker i stigende grad skræddersyede PAC-varianter designet til specifikke forurenende stoffer, såsom høj-organisk-indhold spildevand eller udfordrende industrielle spildevandsstrømme. Denne tendens skaber muligheder for producenter til at udvide produktporteføljer med høj-renhed, hurtig-sættende og lav-residual-aluminium formuleringer. Skiftet mod avancerede behandlingskemikalier understøtter løbende F&U-investeringer og forbedrer markedets appel af premium PAC-varianter på tværs af nye økonomier.

- For eksempel er Hyacyst® en medicinsk enhed, der indeholder en steril opløsning af natriumhyaluronat. Hyacyst® (natriumhyaluronat), som tilbydes i forfyldte sprøjter af 40 mg i 50 ml og 120 mg i 50 ml.

2. Udvidelse af PAC brug i afsaltnings- og genbrugssystemer

Efterhånden som afsaltningsprojekter udvides globalt, integreres PAC i stigende grad i forbehandlingsstadier for at fjerne suspenderede faste stoffer og forbedre membranens levetid. Dens kompatibilitet med omvendt osmose-systemer og evne til at forhindre tilstopning positionerer den som en foretrukken koagulant i storskala havvandsrensningsanlæg. Det globale pres for cirkulær vandanvendelse fremmer også PAC-adoption i spildevandsgenbrug og industrielle vandgenvindingsprojekter. Disse anvendelser skaber nye indtægtsmuligheder for PAC-leverandører, især i vand-stressede regioner i Mellemøsten, Afrika og Asien-Stillehavsområdet.

- For eksempel er Ferring B.V.’s produkt EUFLEXXA® formuleret med 1% natriumhyaluronat (dvs. 10 mg pr. ml) til intra-artikulær knæinjektion. Materialets evne til at reducere friktion og fremme vævsheling forbedrer behandlingsresultaterne.

3. Teknologiske fremskridt i produktion og formulering

Forbedringer i PAC-produktions teknologier, såsom optimeret polymeriseringskontrol og forbedret aluminiumhydroxid renhed, understøtter udviklingen af mere effektive og miljøvenlige produkter. Producenter investerer i stigende grad i automatiserede proceskontrolsystemer for at producere konsistente, højtydende PAC-kvaliteter, der er egnede til krævende anvendelser. Innovationer inden for emballage, solide briketformater og lavstøvspulvere udvider yderligere anvendeligheden i decentrale operationer. Disse fremskridt åbner muligheder for differentiering, hvilket gør det muligt for leverandører at imødekomme specialiserede sektors behov og styrke konkurrenceevnen på globale markeder.

Vigtige Udfordringer

1. Volatilitet i Tilgængelighed og Prissætning af Råmaterialer

Svingninger i tilgængeligheden og omkostningerne af vigtige råmaterialer, især aluminiumhydroxid og saltsyre, skaber betydelige udfordringer for PAC-producenter. Prisustabilitet forstyrrer produktionsplanlægning og påvirker profitmarginer, især for leverandører, der opererer på langsigtede kommunale kontrakter. Globale forsyningskædeforstyrrelser, energiprisudsving og regionale produktionsubalancer intensiverer yderligere prisusikkerheden. Disse faktorer tvinger producenter til at vedtage strategiske indkøbs- og lagerstyringspraksisser, men volatilitet forbliver en stor hindring for at opretholde konsistente og konkurrencedygtige priser på PAC-markedet.

2. Konkurrence fra Alternative Koagulanter og Behandlingsteknologier

PAC-markedet står over for pres fra alternative koagulanter som polyferrisulfat, jernklorid og avancerede organiske koagulanter, der anvendes i specifikke nicheapplikationer. Nye behandlingsteknologier som membranfiltrering, elektrokoagulation og avanceret oxidation udfordrer også konventionel koagulantbrug i visse industrier. Mens PAC opretholder stærk ydeevne på tværs af forskellige anvendelser, kan skiftet mod kemikaliefri eller lavkemisk behandlingsveje i nogle regioner begrænse dets anvendelse. Dette konkurrenceprægede miljø kræver, at producenter innoverer og fremhæver PAC’s langsigtede ydeevne og omkostningsfordele for at bevare markedsandele.

Regional Analyse

Nordamerika

Nordamerika har en anslået 32% andel af det globale PAC-marked, drevet af stærke kommunale vandbehandlingsmandater, avancerede industrielle spildevandsbehandlingssystemer og øget regulatorisk pres på vandkvalitet. Regionen nyder godt af etableret behandlingsinfrastruktur og hurtig adoption af høj-basis PAC i forsyningsselskaber, der søger operationel effektivitet og overholdelse af drikkevandsstandarder. Voksende investeringer i spildevandsgenbrug, opgraderinger af regnvandshåndtering og industrielle genbrugsprogrammer understøtter yderligere efterspørgslen. PAC-brug fortsætter med at udvide sig på tværs af sektorer som fødevareforarbejdning, kemikalier og olie & gas, hvilket styrker regionens stærke markedsposition.

Europa

Europa tegner sig for cirka 28% af PAC-markedet, understøttet af strenge EU-vandkvalitetsregulativer og udbredt implementering af avancerede koagulationsteknologier i kommunale og industrielle behandlingsanlæg. Lande som Tyskland, Storbritannien og Frankrig prioriterer miljømæssigt overensstemmende koagulanter, hvilket accelererer adoptionen af højrenheds PAC-kvaliteter med reduceret restindhold af aluminium. Voksende efterspørgsel efter bæredygtige behandlingskemikalier og øgede investeringer i slamreduktions teknologier understøtter løbende markedsvækst. Regionen ser også stigende PAC-forbrug i papir og papirmasse, tekstiler og industriel spildevandsgenbrug, hvilket styrker Europas konkurrencedygtige tilstedeværelse på det globale marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale PAC-marked med en anslået 38% andel, drevet af hurtig urbanisering, ekspanderende industrisektorer og store regeringsledede investeringer i vandrensningsinfrastruktur. Kina og Indien forbliver højforbrugermarkeder på grund af store kommunale behandlingskapaciteter og betydelige mængder af industrielt spildevand. Væksten i produktionscentre, stigende miljøoverholdelseskrav og udvidelsen af afsaltningsprojekter i kystområder fremmer PAC-optagelsen. En stigende præference for omkostningseffektive og høj-basicitet PAC-formuleringer understøtter markedsindtrængning på tværs af forskellige industrier, hvilket gør Asien-Stillehavsområdet til den mest indflydelsesrige regionale bidragyder til den globale PAC-efterspørgsel.

Latinamerika

Latinamerika udgør cirka 7% af PAC-markedet, understøttet af ekspanderende vandbehandlingsprojekter og voksende industriel aktivitet i sektorer som minedrift, fødevareforarbejdning og tekstiler. Lande som Brasilien, Mexico og Chile investerer i stigende grad i modernisering af forældede behandlingsanlæg for at opfylde strengere standarder for vandudledning. PAC-adoption vinder yderligere indpas, da kommuner prioriterer omkostningseffektive koagulanter, der kan forbedre turbiditetsfjernelse under varierende råvandsforhold. Stigende bevidsthed om vandknaphed og bredere anvendelse af spildevandsgenbrugsteknologier bidrager til gradvis markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer omkring 5% af det globale PAC-marked, drevet af stigende afsaltningskapacitet, ekspanderende behov for industriel spildevandsbehandling og øget investering i kommunal vandinfrastruktur. Golf-landene er stærkt afhængige af PAC til forbehandling i storskala omvendt osmoseanlæg, hvor dens effektivitet i at reducere suspenderede faste stoffer forbedrer membranens ydeevne. I Afrika understøtter voksende bybefolkninger og udviklingsledede infrastrukturforbedringer bredere PAC-adoption. Selvom markedsindtrængningen forbliver lavere end i andre regioner, skaber accelererende vandbehandlingsinitiativer og industriel vækst stærke langsigtede muligheder.

Markedssegmenteringer:

Efter form:

Efter basicitet:

Efter slutbruger:

- Vandbehandling

- Papir og papirmasse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Poly Aluminium Chloride (PAC) inkluderer aktører som Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft, og INEOS. Markedet for Poly Aluminium Chloride (PAC) opererer i et konkurrencepræget miljø formet af producenter, der fokuserer på højtydende formuleringer, effektive produktionsprocesser og bredere anvendelsesmuligheder. Virksomheder konkurrerer ved at optimere PAC-kvaliteter med højere basicitet, forbedret turbiditetsfjernelseseffektivitet og reduceret slamproduktion for at imødekomme strengere kommunale og industrielle vandbehandlingskrav. Fremskridt inden for polymerisationskontrol, råvarekvalitet og automatiseret procesovervågning understøtter ensartet output, hvilket giver producenter en fordel i storskalakontrakter. Markedsdeltagere prioriterer også kapacitetsudvidelser i hurtigt voksende regioner, styrkede logistiske kapaciteter og tekniske supporttjenester til industrielle og kommunale kunder. Den stigende anvendelse af PAC i afsaltning forbehandling, industriel genanvendelse og specialiserede spildevandsstrømme intensiverer yderligere innovation. Bæredygtighedsfokuserede initiativer, herunder energieffektiv produktion og lav-residual formuleringer, former langsigtet differentiering, da reguleringspresset øges. Samlet set forbliver konkurrencen drevet af produktpålidelighed, operationel omkostningseffektivitet og evnen til at levere skræddersyede løsninger på tværs af forskellige slutbrugssektorer.

Nøglespilleranalyse

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Seneste udviklinger

- I december 2024 investerer Goyal Salt Limited, en førende FMCG-aktør med speciale i salt, 80 crore i at etablere en stor saltfabrik i Gandhidham nær salt, med det formål at forbedre sin produktionskapacitet og markedsrækkevidde.

- I september 2024 annoncerede QatarEnergy et joint venture med Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Company (QIMC) og Tyrkiets Atlas Yatirim Planlama for at udvikle det nye industrielle saltproduktionsanlæg.

- I maj 2024 lancerede Fast&Up Fast&Up Reload Ready-to-Drink (RTD) for at udvide ud over sine populære brusende tabletter og målrette et bredere marked med bekvem, lav-sukker, elektrolytrig hydrering til aktive livsstile, med vigtige elektrolytter (Natrium, Kalium, Calcium, Magnesium, Chlorid) og vitaminer (B12, C) for hurtig rehydrering, energi og krampeforebyggelse, med det formål at konkurrere på det voksende hydreringsmarked.

- I februar 2024 afsluttede USALCO, LLC udvidelsen af sin Chattanooga, TN fabrik for at øge produktionen af Polyaluminiumchlorid (PAC), hvilket øger forsyningen til vandbehandling i det sydøstlige USA. PAC er et vigtigt koaguleringsmiddel, der bruges til at klumpe urenheder i drikkevand, og denne udvidelse hjælper med at imødekomme den stigende efterspørgsel i regionen efter renere vand.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Form, Basitet, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet forventer stærkere efterspørgsel, da regeringer intensiverer investeringer i kommunal drikkevand og spildevandsbehandlingsinfrastruktur.

- Høj-basis PAC-formuleringer vil få bredere anvendelse på grund af deres forbedrede koagulationseffektivitet og reduceret slamproduktion.

- Industrielle sektorer vil udvide brugen af PAC for at opfylde strengere miljøudledningsnormer og stigende bæredygtighedskrav.

- Afsaltningsanlæg vil i stigende grad integrere PAC i forbehandlingssystemer for at forbedre membranens ydeevne og driftsstabilitet.

- Producenter vil investere mere i energieffektive produktionsteknologier og automatiseret procesovervågning for ensartet produktkvalitet.

- Anvendelsen af special-PAC-kvaliteter vil vokse inden for tekstil-, papir- og kemikalieindustrier, der kræver skræddersyede behandlingsløsninger.

- Hurtig industrialisering i Asien og Afrika vil skabe stærke langsigtede muligheder for højvolumen PAC-leverandører.

- Vandknappe regioner vil prioritere PAC i genbrugs- og genanvendelsessystemer for at støtte cirkulære vandstrategier.

- Optimering af forsyningskæden og råvarehåndtering vil blive afgørende differentieringsfaktorer for konkurrencedygtig positionering.

- Bæredygtighedsfokuserede initiativer vil drive innovation i lav-residual og miljømæssigt kompatible PAC-formuleringer.