Markedsoversigt

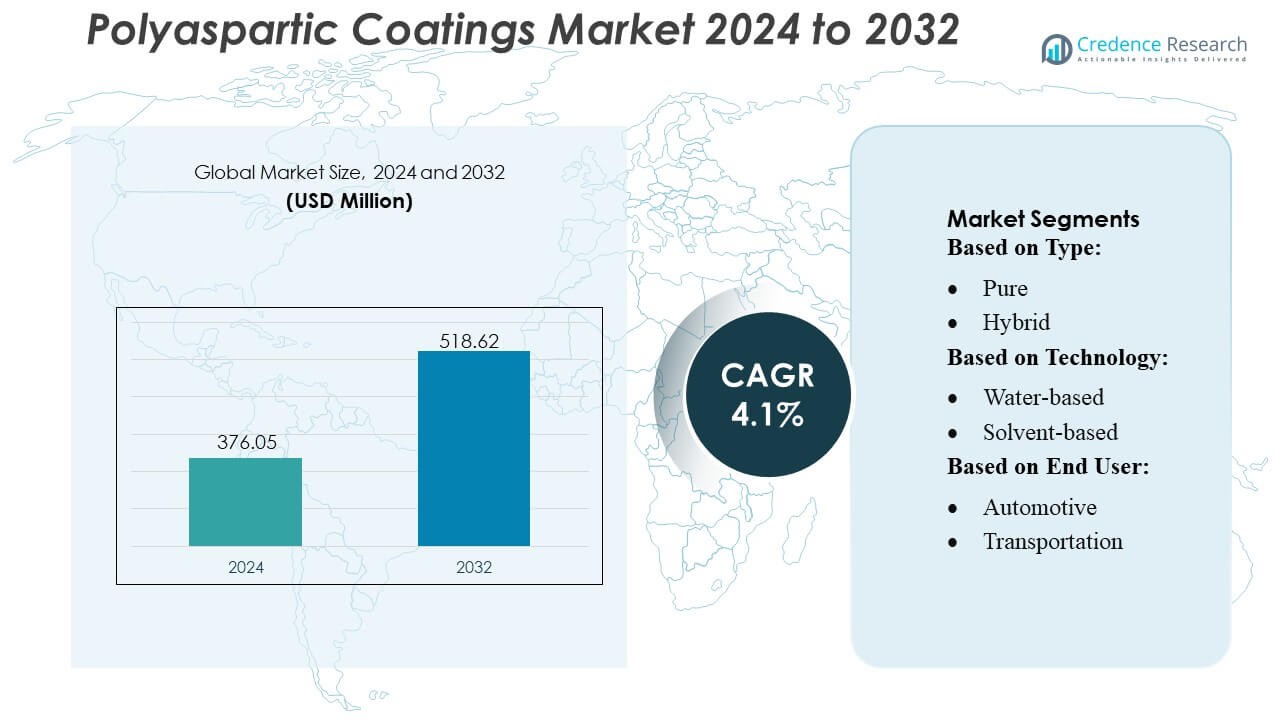

Polyaspartic Coatings-markedets størrelse blev vurderet til USD 376,05 millioner i 2024 og forventes at nå USD 518,62 millioner i 2032, med en CAGR på 4,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyaspartic Coatings Markedsstørrelse 2024 |

USD 376,05 Millioner |

| Polyaspartic Coatings Marked, CAGR |

4,1% |

| Polyaspartic Coatings Markedsstørrelse 2032 |

USD 518,62 Millioner |

Polyaspartic Coatings-markedet formes af en blanding af globale coatingproducenter og specialiserede løsningsudbydere, der konkurrerer gennem avancerede harpiksteknologier, holdbare formuleringer og stærke tekniske servicekapaciteter. Virksomheder fokuserer på hurtigt hærdende, højtydende systemer, der understøtter industrigulve, infrastrukturbeskyttelse og bilapplikationer, og styrker deres tilstedeværelse gennem investering i F&U, udvidede distributionsnetværk og applikationsspecifikke produktporteføljer. Nordamerika fører det globale marked med en præcis markedsandel på 38%, understøttet af moden industriel infrastruktur, høj adoption af premium beskyttende coatings og stærk efterspørgsel fra kommercielle bygge- og produktionsfaciliteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polyaspartic Coatings-markedet blev vurderet til USD 376,05 millioner i 2024 og forventes at nå USD 518,62 millioner i 2032, med en registreret CAGR på 4,1% i prognoseperioden.

- Efterspørgslen stiger på grund af behovet for hurtigt hærdende, højholdbare coatings, der understøtter industrigulve, infrastrukturbeskyttelse og bilapplikationer på tværs af forskellige slutbrugssektorer.

- Markedstendenser fremhæver stigende adoption af lav-VOC og højtydende formuleringer, understøttet af kontinuerlig F&U og udvidelse af applikationsspecifikke coatingsystemer.

- Konkurrenceintensiteten øges, da globale aktører styrker distributionsnetværk, forbedrer teknisk support og udvikler avancerede harpiksteknologier, mens omkostningsfølsomhed i nye markeder fungerer som en begrænsning.

- Nordamerika fører med 38% regional andel, mens rene polyaspartic coatings dominerer typesegmentet med en anslået andel på 56%, understøttet af stærke ydeevnekrav i kommercielle og industrielle miljøer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Type

Rene polyaspartiske belægninger leder segmentet med en anslået markedsandel på 56%, understøttet af deres hurtige hærdningsprofil, høje filmopbygning og overlegne UV-stabilitet, der muliggør langvarig beskyttelse i krævende miljøer. Deres evne til at levere hurtig tilbagevenden til service øger entreprenørens produktivitet og reducerer nedetid i kommercielle og industrielle projekter. Hybride polyaspartiske systemer vinder indpas i omkostningsfølsomme anvendelser, hvor afbalanceret ydeevne er tilstrækkelig, men rene formuleringer bevarer lederskab, fordi de opfylder højtydende specifikationer for korrosionsbestandighed, slidstyrke og holdbarhed i tung infrastruktur og industrielle aktiver.

- For eksempel udviser LATICRETE SPARTACOTE PURE Polyaspartic 85 (tidligere HP Spartacote) en typisk klæbefri tid på 1–3 timer, understøtter let fodtrafik i 5–7 timer og når fuld hærdning for tung trafik i 24–48 timer, mens den leverer en enestående slidbestandighedsvurdering på 9 mg tab under ASTM D4060 test (CS-17 hjul, 1000g belastning, 1000 cyklusser).

Efter Teknologi

Opløsningsmiddelbaserede polyaspartiske belægninger dominerer teknologilandskabet med en cirka 48% andel, drevet af deres stærke vedhæftning, robuste kemiske modstandsdygtighed og pålidelig ydeevne under høj luftfugtighed eller varierende temperaturforhold. Deres kompatibilitet med tykfilm-applikationer og metalunderlag styrker deres anvendelse i industrielle gulve, tungt maskineri og beskyttende strukturer. Vandbaserede systemer vokser på grund af miljøoverholdelse, mens pulverbaserede belægninger udvider sig i OEM og højvolumenproduktion. Opløsningsmiddelbaserede løsninger bevarer lederskab, fordi slutbrugere prioriterer konsistens, forlænget levetid og overlegen mekanisk styrke i kritiske industrielle og kommercielle miljøer.

- For eksempel leverer Citadel Floor Finishing Systems’ Poly-1 HD™ (Polyurea-One HD) en trækstyrke på 5.500 psi (ASTM D412), en forlængelseskapacitet på 75% og et slidtab på 43 mg under ASTM D4060 test (CS-17 hjul, 1000g, 1000 cyklusser), mens den opretholder et standard vindue for tilbagevenden til service med en genbelægningstid på 4–12 timer.

Efter Slutbruger

Byggeri og infrastruktur repræsenterer det dominerende slutbrugersegment med næsten 40% markedsandel, understøttet af stigende efterspørgsel efter højtydende gulvbelægninger, brobeskyttelsessystemer og udvendige arkitektoniske overflader. Voksende investeringer i kommerciel ejendom, offentlig infrastruktur og industrielle faciliteter accelererer adoptionen, fordi polyaspartiske formuleringer leverer hurtig hærdning, vejrbestandighed og langvarig overfladedurabilitet. Anvendelser inden for bilindustrien og transport udvides gennem OEM metalbeskyttelsesbehov, mens industrielle og energiproduktionssektorer adopterer teknologien til korrosionskontrol. Byggeri bevarer sin føring på grund af kontinuerlig global urbanisering og strenge ydeevnekrav i strukturelle aktiver.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Beskyttende Belægninger

Efterspørgslen efter højtydende beskyttelsesløsninger driver stærk adoption af polyaspartiske belægninger på grund af deres hurtige hærdning, høje slidbestandighed og stærke UV-stabilitet. Industrier prioriterer disse formuleringer for at forlænge aktivernes levetid, reducere vedligeholdelsescyklusser og minimere nedetid. Deres evne til at levere tykfilm-applikationer i et enkelt lag understøtter produktivitetsgevinster på tværs af byggeri, industrielle gulve og tungt udstyr. Udvidende investeringer i langvarige infrastruktursystemer og ydeevnedrevet overfladebeskyttelse styrker yderligere markedsudsigterne for polyaspartiske teknologier på tværs af kommercielle, industrielle og institutionelle miljøer.

- For eksempel rapporterer Line-X, at deres XS-350 rene polyurea-system leverer en trækstyrke på 3.432 psi (ASTM D412), forlængelse på 162% (ASTM D412), rivestyrke på 783 ppi (ASTM D624), og Shore D hårdhed på 60 (ASTM D2240), mens det opnår en fuld mekanisk hærdning til robust brug inden for 24 timer.

Hurtig Urbanisering og Infrastrukturudvikling

Global infrastrukturudvikling driver en vedvarende efterspørgsel efter polyaspartiske belægninger, da entreprenører kræver holdbare, hurtigt hærdende løsninger til overflader med høj trafik og udendørs strukturer. Byudvidelse øger behovet for beskyttelsessystemer, der kan modstå vejrlig, kemisk eksponering og strukturel stress. Polyaspartiske belægninger muliggør accelererede projekttidslinjer, opfylder strenge byggefrister og reducerer arbejdsomkostninger. Deres langsigtede ydeevnefordele styrker adoptionen i broer, transportknudepunkter, industrikomplekser og kommercielle bygninger. Voksende statslige investeringer i smart infrastruktur og modstandsdygtige byggematerialer forstærker denne drivkraft på tværs af regioner.

- For eksempel rapporterer Elite Crete Systems, at deres højtydende PE-Industrial Polyaspartic Floor Coating leverer en trækstyrke på cirka 7.000–8.000 psi, en forlængelsesgrad på 100%, og en høj mekanisk holdbarhed demonstreret ved stærk ydeevne under ASTM D4060 testning (CS-17 hjul, 1000g).

Skift Mod Lav Vedligeholdelse og Lang Levetid Overfladeløsninger

Industrier søger lav-vedligeholdelses belægningssystemer, der reducerer de samlede ejeromkostninger, hvilket driver adoptionen af polyaspartiske teknologier, der er i stand til at bevare glans, modstå korrosion og opretholde strukturel integritet over længere perioder. Deres overlegne mekaniske styrke understøtter brug i krævende miljøer som industrielle gulve, kraftgenereringsfaciliteter og transportkomponenter. Behovet for belægninger, der kan modstå kontinuerlig operationel stress og aggressive kemikalier, øger præferencen for polyaspartiske systemer over konventionelle epoxier og polyurethaner. Stigende fokus på holdbarhed, livscyklus effektivitet og reduceret genanvendelsesfrekvens accelererer deres markedsindtrængning.

Vigtige Tendenser & Muligheder

Vækst af Miljømæssigt Kompatible og Lav-VOC Formuleringer

Miljøreguleringer fremskynder udviklingen af lav-VOC polyaspartiske belægninger, hvilket skaber nye muligheder for vandbaserede og hybride systemer. Industrier skifter mod miljøvenlige belægninger for at overholde bæredygtighedsstandarder uden at gå på kompromis med ydeevnen. Fremskridt inden for harpiks kemi forbedrer arbejdsevne, pot life og filmklarhed, hvilket gør lav-emissionsformuleringer mere alsidige på tværs af bygge-, bil- og industrisektorer. Stigende virksomheders bæredygtighedsforpligtelser og strammere reguleringsrammer opmuntrer til bredere kommercialisering af grønnere polyaspartiske løsninger på tværs af globale markeder.

- For eksempel rapporterer Akzo Nobel NV, at deres Intercure® 3240HG polyaspartic teknologi er en lav VOC, høj solidt indhold belægning (omkring 152-250 g/L afhængigt af specifik formulering og testmetode), giver en tør-til-håndteringstid på 30 minutter ved 25°C (77°F), og kan overmales inden for 2 timer ved samme temperatur.

Udvidelse af Hurtighærdende Teknologier til Højkapacitetsindustrier

Industrier med tidskritiske operationer skaber stærke muligheder for hurtighærdende polyaspartiske formuleringer, der betydeligt reducerer nedetid. Voksende anvendelse i produktionsanlæg, logistikcentre og bilfaciliteter styrker efterspørgslen efter hurtigpåføringsbelægninger, der muliggør samme-dags tilbagevenden til service. Materialeudviklinger forbedrer hærdningskontrol, hvilket muliggør ensartet ydeevne på tværs af forskellige temperaturer og fugtighedsniveauer. Denne trend understøtter operationel effektivitet, hvilket øger anvendelsen blandt brugere, der prioriterer produktivitetsdrevne belægningsløsninger.

- For eksempel dokumenterer ArmorPoxy, at deres Polyaspartic High-Performance Coating (80% Solids) opnår en tør-til-berøringstid på 2–4 timer, understøtter let fodtrafik i 12–24 timer, og opnår fuld hærdning til køretøjsbrug i 24–48 timer, afhængigt af omgivelsesforholdene.

Stigende Anvendelse i Bil-, Transport- og Industrielle OEM-segmenter

OEM-sektorer integrerer i stigende grad polyaspartiske belægninger for at forbedre korrosionsbestandighed, UV-holdbarhed og langvarig udseendebevaring på metal- og kompositkomponenter. Bilindustrien anvender disse belægninger til dele, der kræver mekanisk stabilitet, mens transport- og tungmaskinproducenter anvender dem for forbedret overfladeresiliens. Vækst i EV-produktion, modernisering af jernbaner og opgraderinger af industrielt maskineri udvider anvendelsespotentialet. OEM-drevet tilpasning og storvolumenproduktionsmiljøer skaber yderligere langsigtede muligheder.

Vigtige Udfordringer

Høje Materiale- og Anvendelsesomkostninger Begrænser Anvendelse

Højere materialeomkostninger og specialiserede anvendelseskrav skaber barrierer, især i prisfølsomme markeder. Polyaspartiske belægninger involverer avancerede råmaterialer og kræver dygtige applikatorer på grund af hurtig hærdning, hvilket øger de samlede projektudgifter. Små entreprenører og fremvoksende økonomier vælger ofte billigere epoxy- eller polyurethan-alternativer, hvilket begrænser penetration. Omkostningsrelaterede begrænsninger bremser anvendelsen på tværs af store offentlige infrastrukturer og budgetfølsomme industrielle sektorer. Producenter står over for et vedvarende pres for at balancere høj ydeevne med omkostningseffektivitet for at udvide markedsadgangen.

Begrænset Pot Life og Anvendelsessensitivitet

Kort pot life og følsomhed over for miljøforhold udfordrer bredere brug af polyaspartiske belægninger. Deres hurtige hærdning, mens den er gavnlig for hurtig projektgennemførelse, kræver præcis anvendelsestiming og passende klimatiske forhold for at forhindre defekter som bobler eller forkert vedhæftning. Disse begrænsninger kræver erfarne applikatorer og omhyggelig forberedelse af underlaget, hvilket øger den operationelle kompleksitet. Inkonsekvente feltforhold i udendørs byggeprojekter komplicerer yderligere implementeringen. Disse faktorer bremser anvendelsen blandt brugere, der ikke er bekendt med avanceret belægningskemi eller mangler teknisk ekspertise.

Regional Analyse

Nordamerika

Nordamerika fører Polyaspartic Coatings Market med en anslået 38% markedsandel, understøttet af stærk byggeaktivitet, avancerede industrielle vedligeholdelsespraksisser og robust anvendelse på tværs af kommercielle gulve, bilkomponenter og tungt udstyr beskyttelse. Øgede investeringer i lagerinfrastruktur, offentlige faciliteter, transportnetværk og industriel renovering fremskynder brugen af hurtigt hærdende, højholdbare polyaspartiske systemer. Regionen drager fordel af tidlig teknologisk adoption, strenge ydelsesstandarder og et modent entreprenørøkosystem, der er bekendt med højbyggende beskyttende belægninger. Løbende opgraderinger i produktionsanlæg og distributionscentre styrker yderligere markedsudvidelsen i USA og Canada.

Europa

Europa har cirka 27% markedsandel, drevet af strenge miljøreguleringer, stærk efterspørgsel efter belægninger med lang levetid og stigende anvendelse i industrielle gulve, bilproduktion og infrastrukturrehabilitering. Fremskridt inden for lav-VOC og bæredygtige polyaspartiske formuleringer er i overensstemmelse med EU’s emissionsdirektiver og opmuntrer til bredere kommerciel og industriel brug. Vækst i modernisering af offentlig infrastruktur, herunder broer, jernbaneanlæg og logistikknudepunkter, øger anvendelsen af højtydende beskyttende belægninger. Udvidelse af bilproducenter og renovering af aldrende industrielle aktiver støtter yderligere markedsudvikling. Regionens fokus på energieffektive bygninger og holdbare byggematerialer opretholder langsigtet efterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for en anslået 30% markedsandel, hvilket gør det til den hurtigst voksende region på grund af hurtig urbanisering, stærk infrastrukturinvestering og udvidet produktionskapacitet. Kina, Indien, Japan og sydøstasiatiske lande anvender i stigende grad polyaspartiske belægninger til industrielle gulve, maskinbeskyttelse og store byggeprojekter, der kræver holdbare og hurtigt hærdende løsninger. Voksende bil- og transportproduktion øger efterspørgslen efter højstyrke, korrosionsbestandige belægninger. Stigende udenlandske investeringer i industriparker, logistikknudepunkter og kommercielle komplekser fremskynder yderligere adoption. Regionens ekspanderende entreprenørbase, forbedret applikationsekspertise og stigende præference for ydelsesdrevne byggematerialer styrker langsigtet vækstpotentiale.

Latinamerika

Latinamerika bidrager med omkring 8% markedsandel, understøttet af gradvis vækst i byggeri, industriel renovering og bilmonteringsaktiviteter. Lande som Brasilien, Mexico og Colombia anvender i stigende grad polyaspartiske systemer til højtydende gulve, udvendig strukturel beskyttelse og korrosionskontrol i produktionsmiljøer. Regionen drager fordel af stigende investeringer i logistikfaciliteter, detailinfrastruktur og offentlige forsyninger, der kræver holdbare belægningssystemer. Dog forbliver adoption koncentreret i premium kommercielle projekter på grund af omkostningsfølsomme markedsforhold. Øget bevidsthed om livscyklusfordele og udvidelse af industrielle anlæg giver stabile muligheder for regional markedsudvikling.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har cirka 7% markedsandel, drevet af storskala infrastrukturudvikling, kommerciel byggeri og industriel ekspansion på tværs af Golf-landene og dele af Afrika. Høj efterspørgsel efter UV-resistente og vejrbestandige belægninger understøtter anvendelsen i lufthavne, metrosystemer, industrielle zoner og ejendomsmegaprojekter. Olie- og gasfaciliteter, kraftproduktionsaktiver og operatører af tungt udstyr bruger i stigende grad polyaspartiske belægninger for at forbedre korrosionsbestandighed og reducere vedligeholdelsescyklusser. Væksten forbliver ujævn på tværs af regionen, men stærke investeringer i byudvikling og industriel diversificering opretholder det langsigtede markedspotentiale.

Markedssegmenteringer:

Efter type:

Efter teknologi:

- Vandbaseret

- Opløsningsmiddelbaseret

Efter slutbruger:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Polyaspartic Coatings Market omfatter aktører som HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company og Advacoat Concrete Solutions. Polyaspartic Coatings Market afspejler en blanding af specialiserede belægningsproducenter, avancerede resinformulatorer og løsningsudbydere, der konkurrerer gennem højtydende teknologier og hurtig applikationsevne. Virksomheder lægger vægt på innovation i hurtigt hærdende systemer, UV-resistente formuleringer og holdbare beskyttende belægninger skræddersyet til industrielle gulve, infrastrukturaktiver og bilkomponenter. Strategiske investeringer i F&U, lav-VOC produktlinjer og forbedrede vedhæftningsteknologier understøtter stærkere markedsdifferentiering. Udvidelse af distributionsnetværk, entreprenørcertificeringsprogrammer og OEM-partnerskaber styrker yderligere den konkurrencemæssige positionering. Da slutbrugere prioriterer livscyklus effektivitet, korrosionsbestandighed og reduceret nedetid, fortsætter markedsdeltagere med at forbedre produktpålidelighed og anvendelsesalsidighed for at sikre langsigtet vækst.

Nøglespilleranalyse

- HP Spartacote

- Citadel Floor Finishing Systems

- Line-X

- Elite Crete Systems

- Flexmar Coatings

- Akzo Nobel NV

- ArmorPoxy

- Abbott Laboratories

- Key Resin Company

- Advacoat Concrete Solutions

Seneste Udviklinger

- I april 2025 indgik Jotun og Thoresen Shipping Singapore Pte. Ltd. en aftale om at bruge Jotuns Hull Skating Solutions (HSS) på bulkcarrier Thor Brave til proaktiv, robotisk skrogrensning med det formål at reducere modstand, brændstofforbrug og emissioner, hvilket fremhæver en voksende tendens inden for maritime effektivitetsløsninger.

- I november 2024 har Covestro AG øget produktionen af sine Desmophen CQ NH polyaspartiske harpikser på deres anlæg i Foshan, Kina. Disse harpikser med mindst 25% bio-baseret indhold reducerer kulstofemissioner og sikrer holdbarhed med fremragende kemisk og vejrbestandighed. Denne udvidelse forventes at øge produktionen af polyaspartiske belægninger.

- I februar 2024 lancerede Sherwin-Williams Company Repacor™ SW-1000, et 100% faststof, VOC-frit, glasflage polyaspartisk reparationsbelægningssystem i en patron designet til at forenkle vedligeholdelse og reparation af stålkonstruktioner, specifikt til offshore vind og onshore industrielle aktiver.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da industrier øger afhængigheden af hurtigtørrende, højholdbare belægninger til krævende miljøer.

- Adoptionen vil stige på tværs af kommercielle og industrielle gulve på grund af behovet for lang levetid og lav vedligeholdelse af overfladebeskyttelse.

- Infrastrukturudvikling verden over vil drive større brug af polyaspartiske systemer i broer, offentlige faciliteter og transportstrukturer.

- Producenter vil udvide lav-VOC og miljøvenlige formuleringer for at imødekomme strammere miljøreguleringer.

- Bil- og transportsektorerne vil integrere flere polyaspartiske belægninger for at forbedre korrosionsbestandighed og udvendig holdbarhed.

- Industrielle OEM’er vil adoptere avancerede systemer for at forbedre aktivbeskyttelse og reducere vedligeholdelsesrelateret nedetid.

- Produktinnovation vil accelerere med forbedret pot life, bedre applikationskontrol og forbedret UV-stabilitet.

- Markedsindtrængning vil stige i nye økonomier, efterhånden som entreprenørers ekspertise og bevidsthed forbedres.

- Direkte-til-metal og højbygnings-teknologier vil få momentum i tunge industrielle applikationer.

- Konkurrencen vil intensiveres, da globale aktører styrker distributionsnetværk og tilbyder mere skræddersyede applikationsløsninger.