Markedsoversigt

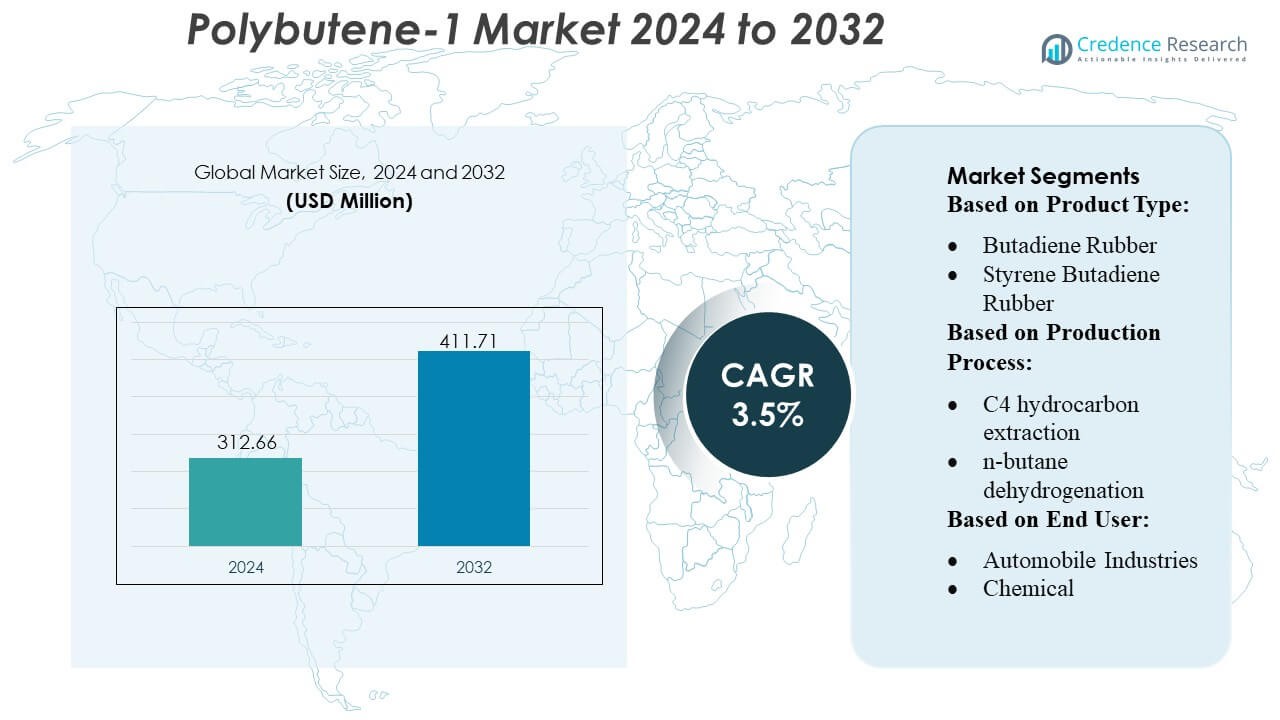

Polybuten-1-markedets størrelse blev vurderet til USD 312,66 millioner i 2024 og forventes at nå USD 411,71 millioner i 2032, med en CAGR på 3,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybuten-1 Markedsstørrelse 2024 |

USD 312,66 Millioner |

| Polybuten-1 Marked, CAGR |

3,5% |

| Polybuten-1 Markedsstørrelse 2032 |

USD 411,71 Millioner |

Polybuten-1-markedet formes af en blanding af globale petrokemiske producenter og specialpolymerproducenter, der konkurrerer gennem avancerede katalysatorteknologier, integreret C4-behandling og løbende forbedringer i produktets renhed og ydeevne. Disse virksomheder fokuserer på at udvide kapaciteten for høj-effektive PB-1-kvaliteter, der anvendes i rør, bilklæbemidler og fleksible emballageapplikationer, mens de investerer i genanvendelige mono-materialeløsninger for at opfylde bæredygtighedskrav. Asien-Stillehavsområdet fremstår som den førende region med en præcis 30% markedsandel, understøttet af stærk infrastrukturudvikling, storstilet polymerproduktion og hurtig ekspansion af slutbrugsindustrier som byggeri, bilindustri og emballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polybuten-1-markedet blev vurderet til USD 312,66 millioner i 2024 og forventes at nå USD 411,71 millioner i 2032, voksende med en 3,5% CAGR, drevet af stigende efterspørgsel på tværs af rør-, emballage- og klæbemiddelapplikationer.

- Markedsvæksten fremmes af stigende adoption af højrenheds PB-1-kvaliteter i trykrør og hot-melt klæbemidler, understøttet af avancerede katalysatorteknologier og udvidende kapacitet blandt globale petrokemiske aktører.

- Vigtige tendenser inkluderer skiftet mod genanvendelig mono-materialeemballage, integration af PB-1 i fleksible film og investeringer i energieffektiv C4-behandling for at forbedre materialekonsistens og ydeevne.

- Konkurrencedynamikken intensiveres, da førende producenter fokuserer på produktets renhed, baglæns integration og udvikling af specialkvaliteter, mens begrænsninger inkluderer volatilitet i C4-råvaretilgængelighed og begrænsede globale produktionsbaser.

- Asien-Stillehavsområdet har en 30% regional andel, dominerende på grund af stærk vækst i byggeri og emballage, mens rørsegmentet tegner sig for den største applikationsandel understøttet af løbende infrastrukturudvidelse.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

Polybuten-1-marked forbliver domineret af butadiengummi, der fanger en anslået andel på 31% på grund af dets stærke trækstyrke, modstandsdygtighed og kompatibilitet med højtydende polymerblandinger. Dets udbredte anvendelse i bilkomponenter og industrivarer styrker dets lederskab. Styren-butadiengummi og acrylonitril-butadiengummi følger, understøttet af anvendelser i dæk, tætninger og slagfaste plastmaterialer. Den stigende efterspørgsel efter nitril-butadiengummi i handsker og industrielle slanger accelererer yderligere forbruget. Segmentet drager fordel af udvidet forskning i elastomerformuleringer, som forbedrer holdbarhed, varmebestandighed og kemisk stabilitet på tværs af flere højstressanvendelser.

- For eksempel udvidede Hansol Chemical sin produktionskapacitet for halvleder-kvalitet brintoverilte med 30 % for at nå 127.000 tons årligt, med udvidelsen sat til at starte fuld drift.

Efter Produktionsproces

C4-kulbrinteekstraktion fører polybuten-1-produktionslandskabet med en anslået andel på 36%, drevet af dets omkostningseffektive råstofudnyttelse og evne til at levere højrenhed butenstrømme, der kræves til premium-grade polymerer. n-butan-dehydrogenering følger som en foretrukken metode for storvolumenproducenter, der søger forbedret udbytte og kontinuerlige proceseffektivitet. Processer baseret på ethanol og butener vinder frem på grund af den voksende efterspørgsel efter alternative og renere råstoffer. Øget integration af avancerede katalysatorteknologier og optimerede reaktionsveje styrker procespålidelighed og outputkonsistens, hvilket understøtter stigende forbrug på tværs af industrielle og specialiserede polymeranvendelser.

- For eksempel udførte Arkema en 2,5-dobling af produktionskapaciteten for organiske peroxider på sit Changshu (Kina) anlæg, et projekt, der involverede installation og idriftsættelse af dets mest effektive og miljøvenlige teknologi til sådanne kvaliteter.

Efter Slutbruger

Bilindustrisegmentet dominerer markedet med en anslået andel på 34%, drevet af polybuten-1’s egnethed til brændstofsystemkomponenter, hot-melt klæbemidler og letvægts polymerformuleringer. Dets fremragende krybebestandighed, tætningsydelse og træthedsstyrke gør det integreret i moderne bilteknik. Plast- og polymer- og kemikalieindustrien viser også stærk optagelse på grund af efterspørgslen efter slagmodifikatorer, smøremiddeltilsætningsstoffer og fleksible emballagematerialer. Bygge- og anlægssektoren og forbrugerprodukter anvender polybuten-1 til rørsystemer, film og holdbare varer. Sundhedsapplikationer fortsætter med at udvide sig med stigende brug i medicinsk emballage og specialrør.

Vigtige Vækstdrivere

1. Stigende Anvendelse i Bilindustriens Letvægtsløsninger

Efterspørgslen efter polybuten-1 vokser støt, da bilproducenter prioriterer letvægtsmaterialer for at forbedre brændstofeffektivitet og EV-batteriydelse. Polymerens høje krybebestandighed, fremragende tætningsevne og træthedsstyrke gør den ideel til brændstofsystemkomponenter, dele under motorhjelmen og hot-melt klæbemidler. Bilproducenter integrerer polybuten-1 i flerlags tanke, fleksible rør og strukturelle samlinger, der kræver langvarig dimensionel stabilitet. Øget udskiftning af metal og stive plastmaterialer med letvægts polyolefinløsninger accelererer yderligere anvendelsen, hvilket positionerer polybuten-1 som en kritisk muliggjører af næste generations mobilitets- og emissionsreduktionsstrategier.

- For eksempel vil Kemira investere i en udvidelse af kapaciteten for papir- og papkemikalier på deres Wellgrow-anlæg i Thailand, hvor udvidelsen forventes at bringe den samlede estimerede årlige kapacitet på Wellgrow-anlægget op på cirka 100.000 tons efter færdiggørelse.

2. Udvidet Brug i Fleksibel Emballage og Film Applikationer

Markedet drager fordel af den voksende globale produktion af fleksibel emballage, hvor Polybuten-1 forbedrer forseglingens integritet, rivemodstand og optisk klarhed. Emballagekonvertere bruger det som en ydelsesmodifikator i støbte og blæste film, hvilket muliggør forbedrede hot-tack egenskaber og hurtigere linjegennemløb. Den stigende forbrugerefterspørgsel efter holdbar, punkteringsresistent emballage til fødevarer, personlig pleje og e-handel forsendelser styrker forbruget. Dens kompatibilitet med polyethylen og polypropylen understøtter også blandingsoptimering, hvilket gør det muligt for konvertere at levere lette, genanvendelige film i overensstemmelse med bæredygtighedsmandater og brand-ejer emballageretningslinjer.

- For eksempel tilbyder Tokyo Chemical Industry (TCI) et omfattende katalog med mere end 30.000 til 31.000 højkvalitets organiske reagenser til forskning og handel. Disse reagenser er velegnede til anvendelser lige fra laboratorie-F&U til bulk industriel kemi.

3. Øget Penetration i Trykrør og Byggesystemer

Vækst i moderne infrastruktur og boligudvikling styrker Polybuten-1 adoption i trykrør, VVS-systemer og varmenetværk. Materialet tilbyder overlegen fleksibilitet, hydrostatisk styrke, skaleresistens og lang levetid, hvilket gør det velegnet til varmt-og-koldt-vandsrør og gulvvarmesystemer. Byggeentreprenører foretrækker Polybuten-1 for dets nemme installation, korrosionsbestandighed og lave vedligeholdelseskrav. Efterhånden som lande opgraderer aldrende vanddistributionsnetværk og investerer i grønne bygninger, stiger efterspørgslen efter holdbare rørmaterialer, der forbedrer effektiviteten og reducerer livscyklusomkostningerne.

Vigtige Tendenser & Muligheder

1. Stigende Skift Mod Bæredygtige og Genanvendelige Polyolefin Løsninger

En stærk mulighed opstår fra det stigende skift mod genanvendelig monomateriale emballage og lav-kulstof polymer løsninger. Polybuten-1’s kompatibilitet med bredt genanvendelige polyolefiner positionerer det som en nøglemodifikator for øko-designede film og stiv emballage. Producenter investerer i bio-baserede råstoffer, avancerede katalysatorer og energieffektive produktionsruter, hvilket muliggør forbedrede bæredygtighedsprofiler. Brand-ejere prioriterer cirkulære emballagerammer, hvilket øger efterspørgslen efter Polybuten-1 i genanvendelige fleksible strukturer, multilags nedskalering og vægtbesparende initiativer på tværs af FMCG, sundhedspleje og industrielle emballagesektorer.

- For eksempel forventes Shandong Huatai Interox joint venture med Solvay udvidelse at bringe den samlede årlige produktion af fotovoltaisk-grad hydrogenperoxid op på 48.000 tons (48 kilotons).

2. Fremskridt i Katalysatorteknologier og Polymermodifikation

Løbende innovationer inden for metallocen- og Ziegler-Natta-katalysatorer skaber muligheder for fremstilling af højrenhed, smal-molekylvægt-distribution Polybuten-1 kvaliteter, der forbedrer mekaniske og termiske egenskaber. Disse udviklinger understøtter udvidede anvendelser i højtydende rør, klæbemidler og specialfilm. Forbedringer i polymermodifikation muliggør skræddersyet stivhed, klarhed og forseglingsevne, hvilket gør det muligt for konvertere at erstatte dyrere ingeniørplast. Efterhånden som producenterne adopterer præcisionskatalytiske systemer og kontinuerlige produktionsdesign, oplever markedet forbedret outputkonsistens, produktivitetsgevinster og bredere slutbrugsintegration i industrielle og forbrugersegmenter.

- For eksempel har OCI’s etablerede Iksan-anlæg en produktionskapacitet for brintperoxid på 85.000 metriske tons om året. Gwangyang-anlægget, bygget som en del af P&O Chemical joint venture (med POSCO Future M), begyndte kommerciel produktion i oktober 2022 og har en årlig kapacitet på 50.000 metriske tons.

Vigtige Udfordringer

1. Råvarevolatilitet og Forsyningsbegrænsninger

Markedet står over for udfordringer fra svingende priser på buten og kulbrinte-råvarer, drevet af dynamikken i råolie, raffinaderiets driftsrater og geopolitiske forstyrrelser. Forsyningsstramhed påvirker direkte produktionsøkonomien for Polybuten-1, hvilket skaber pres på marginerne for konvertere og producenter. Sæsonmæssige variationer i raffinaderiets output og konkurrence fra alternative kemiske veje intensiverer volatiliteten. Virksomheder skal balancere langsigtede kontrakter, integreret sourcing og procesoptimering for at håndtere forsyningsusikkerhed, samtidig med at de opretholder konkurrencedygtige priser på tværs af downstream-applikationer.

2. Konkurrence fra Alternative Polymerer og Elastomerer

Polybuten-1 konkurrerer med polyethylen, polypropylen og specialelastomerer, der tilbyder lavere omkostninger, bredere tilgængelighed eller etablerede forsyningskæder. I visse applikationer som rørføring eller emballage leverer avancerede PP random copolymerer og PE-baserede blandinger stærk mekanisk ydeevne til konkurrencedygtige priser. Denne tilgængelighed begrænser Polybuten-1’s penetration i omkostningsfølsomme markeder. For at bevare markedsandelen skal producenterne fremhæve materialedifferentiering, fremme livscyklusfordele og udvikle applikationsspecifikke kvaliteter, der demonstrerer overlegen træthedsstyrke, forseglingsevne eller miljøholdbarhed i forhold til konkurrerende polymerer.

Regional Analyse

Nordamerika

Nordamerika har en anslået 34% markedsandel, understøttet af stærk adoption af Polybuten-1 i bilkomponenter, trykrørssystemer og højtydende emballagefilm. Regionen drager fordel af veletableret polymerproduktionsinfrastruktur og konsekvente investeringer i letvægts bilmaterialer med henblik på at forbedre brændstofeffektiviteten og EV-ydeevnen. Efterspørgslen vokser også på tværs af HVAC-systemer, gulvvarmenetværk og VVS på grund af materialets overlegne krybemodstand og langsigtede hydrostatiske styrke. Stigende interesse for genanvendelig mono-materiale emballage og R&D-udvidelse fra store harpiksproducenter styrker yderligere regionens førerposition.

Europa

Europa tegner sig for cirka 28% markedsandel, drevet af stærk regulatorisk vægt på genanvendelig emballage, energieffektive byggematerialer og bæredygtige polymersystemer. Polybuten-1 vinder indpas i varmt-og-koldt-vand-rørføring, strålende varmenetværk og trykbeslag, understøttet af regionens strenge bygningspræstationsstandarder. Emballagekonvertere anvender i stigende grad materialet for at opfylde EU-direktiver om vægtbesparelse og cirkulære økonomimål. Bilproducenter integrerer også Polybuten-1 til tætningssystemer og letvægts strukturelle komponenter. Kontinuerlige investeringer i katalysatorinnovation og udvidelse af højren polyolefinproduktionskapacitet styrker Europas rolle som et nøglemarked drevet af teknologi.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører an i forbrugsvækst og opretholder en anslået 30% markedsandel, understøttet af hurtig ekspansion inden for bilproduktion, byggeaktivitet og produktion af fleksibel emballage. Lande som Kina, Indien, Japan og Sydkorea driver stor efterspørgsel efter Polybuten-1 i trykrør, smeltelim og flerlagsfilm. Modernisering af infrastruktur, stigende urbanisering og stigende boligbyggeri fremmer anvendelsen af PB-1 i VVS, opvarmning og vanddistributionssystemer. Stærk integration af petrokemiske komplekser, omkostningskonkurrencedygtig produktion og voksende investeringer i katalysatorbaserede polymerteknologier positionerer Asien-Stillehavsområdet som det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterer omkring 5% markedsandel, med efterspørgsel centreret i Brasilien, Mexico og Argentina inden for bilindustrien, forbrugsvarer og fleksible emballageapplikationer. Regionen adopterer i stigende grad Polybuten-1 til VVS-netværk, varmtvandssystemer og modificerede polyolefinblandinger, der anvendes i industrielle film. Infrastrukturforbedringer og udvidelse af boligbyggeri understøtter stabil optagelse i trykrør og opvarmningsapplikationer. Dog forbliver markedsindtrængningen moderat på grund af begrænset produktionskapacitet og afhængighed af importeret harpiks. Væksten styrkes af stigende emballageproduktionskapacitet og øget brug af letvægts polyolefiner i FMCG og e-handelslogistik.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en anslået 3% markedsandel, drevet af den voksende byggepipeline, ekspansion af petrokemiske industrier og anvendelse af Polybuten-1 i vanddistribution og VVS-applikationer. Lande som Saudi-Arabien, UAE og Sydafrika udvider brugen i varmt-og-koldt-vandsrør, gulvvarme og polymermodifikation til film. Nærhed til råstofressourcer og stærk petrokemisk integration muliggør omkostningseffektiv distribution på tværs af regionale produktionsklynger. Dog forbliver efterspørgelsesvæksten gradvis på grund af langsommere industrialisering i dele af Afrika. Øgede investeringer i infrastruktur og diversificering til specialpolymerer understøtter langsigtede muligheder.

Markedssegmenteringer:

Efter produkttype:

- Butadiengummi

- Styren-butadiengummi

Efter produktionsproces:

- C4 kulbrinteekstraktion

- n-butan dehydrogenering

Efter slutbruger:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Polybutene-1-markedet omfatter aktører som Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A. og China Petroleum & Chemical Corporation. Polybutene-1-markedet formes af etablerede petrokemiske producenter og specialpolymerproducenter, der fokuserer på katalysatorinnovation, råstofintegration og udvikling af højtydende PB-1-kvaliteter. Virksomheder investerer i avancerede C4-ekstraktionsteknologier og kontinuerlige produktionsprocesser for at forbedre renhed, smelteflowkonsistens og mekanisk stabilitet på tværs af anvendelser som rørsystemer, fleksibel emballage og hotmelt-klæbemidler. Markedet forbliver stærkt teknologidrevet med stor vægt på genanvendelige monomaterialeløsninger og letvægts polymerformuleringer, der opfylder udviklende regulatoriske og bæredygtighedskrav. Strategiske kapacitetsudvidelser, anvendelsesspecifik produktudvikling og global forsyningskædeoptimering fortsætter med at styrke konkurrenceevnen på tværs af større regioner.

Nøglespilleranalyse

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Seneste Udviklinger

- I december 2024 indgik Polestar og MBA Polymers UK et partnerskab for at fremme Storbritanniens cirkulære økonomi for elbiler, med fokus på at bruge højkvalitets genbrugsplast fra forbrugere i luksusbilinteriører, med det formål at reducere affald og CO2-aftryk ved at skabe lukkede kredsløbssystemer for bilplastik, bemærkede Recycling Today.

- I oktober 2024 annoncerede Bridgestone, at de modtog en næsten $9,3 millioner føderal bevilling fra det amerikanske energiministerium til et nyt pilotanlæg i Akron, Ohio, med fokus på at fremstille bæredygtigt dækgummi (butadien) fra ethanol, et grønnere alternativ til fossile brændstoffer, i partnerskab med Pacific Northwest National Laboratory (PNNL).

- I januar 2024 indgik LyondellBasell et partnerskab med MSI Technology, LLC, for at distribuere deres Polybutene-1 (PB-1) harpikser til nordamerikansk forbrugeremballage, ved at udnytte MSIs tekniske salg og eksisterende portefølje til at forbedre let åbne emballager og filmpræstationer, en strategisk udvidelse af deres eksisterende forhold, der også dækker LyondellBasells Plexar-produkter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Produktionsproces, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve en stabil efterspørgselsvækst på grund af stigende anvendelse af PB-1 i trykrør og avancerede VVS-systemer.

- Krav til vægtreduktion i bilindustrien vil accelerere brugen i tætningssystemer, hot-melt klæbemidler og komponenter under motorhjelmen.

- Fleksible emballagekonvertere vil i stigende grad inkorporere PB-1 for at forbedre forseglingsevne, klarhed og nedskaleringsevne.

- Katalysatorinnovationer vil muliggøre produktion af højere renhed, smalfordelte PB-1 kvaliteter med forbedret mekanisk effektivitet.

- Modernisering af infrastruktur i nye økonomier vil udvide PB-1 forbrug i vanddistributions- og varmenetværk.

- Genanvendelsesdrevne emballagekrav vil øge PB-1 brug i mono-materiale bæredygtige filmstrukturer.

- Global petrokemisk integration vil styrke råvaresikkerheden og understøtte stabil PB-1 forsyning.

- Specialblandinger, der kombinerer PB-1 med PP og PE, vil vinde indpas for præstationsforbedring.

- Udvidelse af byggesektoren vil fremme anvendelsen i strålingsvarme og holdbare rørapplikationer.

- Øgede investeringer i F&U vil støtte nye PB-1 anvendelser på tværs af sundhedspleje, industrivarer og forbrugerprodukter.