Markedsoversigt

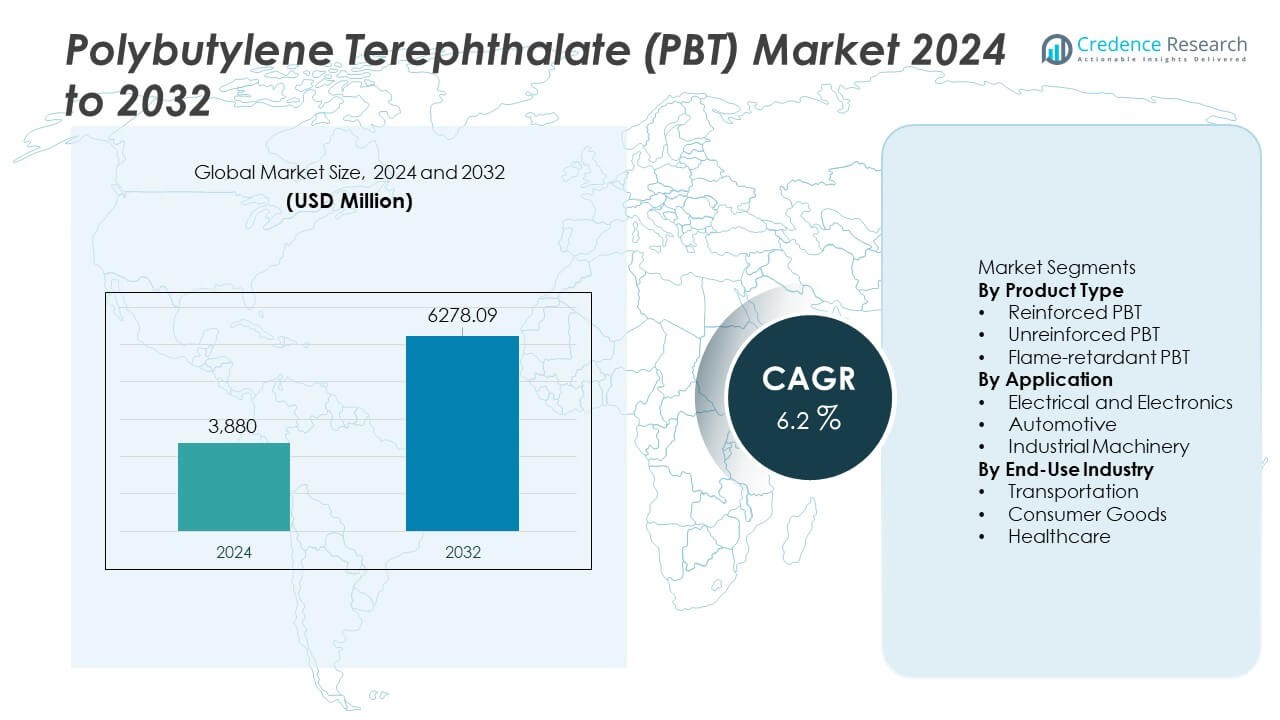

Markedet for Polybutylen Terephthalat (PBT) blev vurderet til USD 3.880 millioner i 2024 og forventes at nå USD 6.278,09 millioner i 2032, med en årlig vækstrate (CAGR) på 6,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybutylen Terephthalat (PBT) Markedsstørrelse 2024 |

USD 3.880 Millioner |

| Polybutylen Terephthalat (PBT) Marked, CAGR |

6,2% |

| Polybutylen Terephthalat (PBT) Markedsstørrelse 2032 |

USD 6.278,09 Millioner |

De største aktører på markedet for Polybutylen Terephthalat (PBT) inkluderer BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG og Polyplastics Co., Ltd. Disse virksomheder fører an med stærke materialporteføljer, globale forsyningsnetværk og stabile investeringer i forstærkede og flammehæmmende PBT-kvaliteter. Asien og Stillehavsområdet står som det førende regionale marked med en andel på 38%, drevet af storskalaproduktion af elektronik, ekspanderende bilproduktion og hurtig vækst inden for elektriske køretøjer. Nordamerika og Europa følger med stabil efterspørgsel fra højtydende komponenter, der anvendes i bil-, elektriske og industrielle applikationer.

Markedsindsigt

Markedsindsigt

- Markedet for Polybutylen Terephthalat (PBT) nåede USD 3.880 millioner i 2024 og vil vokse med en CAGR på 6,2%, understøttet af stigende efterspørgsel fra store slutbrugssektorer.

- Stærke drivkræfter inkluderer højere adoption inden for elektriske og elektroniske produkter, som fører med en segmentandel på 41%, da producenter har brug for varmebestandige og præcise polymere komponenter.

- Nøgletrends viser stigende brug af forstærket PBT, understøttet af en produktandel på 46%, sammen med voksende muligheder inden for elbiler og smarte enheder, der kræver holdbare, højtydende materialer.

- Konkurrenceaktiviteten intensiveres, da førende virksomheder investerer i specialkvaliteter og regionale udvidelser for at betjene Asien og Stillehavsområdet, som har den højeste andel på 38%, efterfulgt af Nordamerika med 28%.

- Markedsbegrænsninger inkluderer prisvolatilitet på råmaterialer og stigende konkurrence fra alternative tekniske plasttyper, som udfordrer producenterne, mens de arbejder på at levere stabile, omkostningseffektive løsninger til globale industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Forstærket PBT har den dominerende andel på 46% i dette segment på grund af dets højere styrke, dimensionsstabilitet og egnethed til højtydende komponenter. Efterspørgslen stiger i stikforbindelser, sensorhuse og strukturelle dele, der har brug for stærk mekanisk modstand. Uforstærket PBT følger som en fleksibel mulighed for letvægtsdele, hvor omkostninger og nem bearbejdning driver adoptionen. Flammehæmmende PBT sikrer stabil vækst i sikkerhedskritiske applikationer, hjulpet af strenge brandsikkerhedsregler i elektronik- og bilsystemer. Skiftet mod miniaturiserede enheder og termisk stabile materialer fortsætter med at styrke forstærket PBT’s lederskab.

- For eksempel introducerede Celanese Corporation en glasfiberforstærket PBT-kvalitet, der indeholder 30% glasfiber, hvilket øger trækstyrken til 135 MPa, hvilket forbedrede belastningsydelsen i stikforbindelser i bilsamlinger.

Efter Anvendelse

Elektrisk og elektronik leder dette segment med en andel på 41%, drevet af høj brug i kontakter, relæer, stikkontakter og præcisionsstik. Materialet understøtter varmebestandighed og elektrisk isolering, hvilket forbedrer enhedens sikkerhed. Bilapplikationer følger, da OEM’er bruger PBT til sensorhuse, belysningsmoduler og dele under motorhjelmen. Industrielle maskiner anvender PBT til gear, huse og kontrolenheder, hvor holdbarhed er vigtig. Stigende efterspørgsel efter kompakte elektroniske dele og øget automatisering styrker positionen for det elektriske og elektroniske segment.

- For eksempel tilbyder BASF SE en elektronisk kvalitet af polybutylenterephthalat (PBT), der opnår en høj komparativ sporingsindeks, et krav for sikrere brug i højspændings EV-komponenter. Dette materiale er designet til at opretholde elektrisk stabilitet, hvilket forbedrer ydeevnen i præcisionssystemer.

Efter Slutbrugsindustri

Transport har den højeste andel på 44%, understøttet af stigende brug af PBT i letvægtskomponenter, elbildele og termisk resistente moduler. Bilproducenter foretrækker PBT for dets styrke, lave fugtabsorption og stabile ydeevne i krævende miljøer. Forbrugsvarer følger med stærk optagelse i husholdningsapparater, elværktøj og personlige plejeenheder. Sundhedsplejeapplikationer udvides i et stabilt tempo, da medicinsk udstyr kræver pålidelige og steriliserbare polymerer. Voksende EV-produktion og behovet for varmebestandige materialer hjælper transport med at opretholde sin lederskab i dette segment.

Vigtige Vækstdrivere

Stigende Efterspørgsel fra Elektrisk og Elektronikindustri

Producenter af elektrisk og elektronik øger brugen af PBT på grund af dets stærke isolering, varme stabilitet og dimensionsnøjagtighed. Voksende produktion af stik, kontakter, sensorer og miniaturedele styrker efterspørgslen, da enheder bliver mindre og mere komplekse. Fremkomsten af smarte enheder, 5G-infrastruktur og avanceret forbrugerelektronik skubber adoptionen yderligere. PBT understøtter højvolumenbearbejdning og reducerer fejlprocenter, hvilket forbedrer produktionseffektiviteten. Dette skift positionerer materialet som et foretrukket valg for holdbare og sikre elektroniske komponenter.

- For eksempel introducerede DuPont en højtydende PBT-kvalitet til præcisionsstik, der når CTI 600V, hvilket muliggør sikrere brug i højspændingselektronik og 5G-moduler.

Udvidelse af Initiativer til Vægtbesparelse i Bilindustrien

Bilproducenter adopterer PBT for at erstatte tungere metaldele og forbedre brændstofeffektivitet og rækkevidde for elbiler. Polymeret tilbyder høj stivhed, kemisk resistens og stabil ydeevne i højtemperaturområder under motorhjelmen. Elbiler er afhængige af PBT til stik, batterikomponenter og sensorhuse, der kræver termisk og elektrisk pålidelighed. Vækst i ADAS-systemer tilføjer nye anvendelsesområder, der understøtter en konstant efterspørgsel. Efterhånden som elektrificeringen af køretøjer accelererer, stiger brugen af PBT i både strukturelle og funktionelle dele.

- For eksempel har SABIC udviklet en PBT-forbindelse i bilkvalitet forstærket med glasfiber til brug i forlygthuse.

Øget Brug i Industrielle Maskiner og Automatisering

Producenter af industrielle maskiner bruger PBT til gear, huse, transportdele og kontrolmoduler på grund af dets holdbarhed og lette formbarhed. Vækst i automatisering øger behovet for præcise, langtidsholdbare ingeniørplasttyper. PBT reducerer slid på udstyr og forbedrer stabiliteten i miljøer med varme og mekanisk stress. Dens evne til at understøtte komplekse geometriske former hjælper også maskinproducenter med at strømline produktionen. Fremkomsten af robotteknologi og smarte fabrikker udvider mulighederne for PBT-baserede komponenter.

Vigtige Tendenser & Muligheder

Skift Mod Højtydende og Specialiserede Kvaliteter

Producenter udvikler nye forstærkede, flammehæmmende og lav-hygroskopiske PBT-kvaliteter for at imødekomme avancerede industribehov. Efterspørgslen vokser efter materialer, der kan håndtere højere temperaturer, strammere tolerancer og langvarige strukturelle belastninger. Elektronik, elbiler og industrielle maskiner er afhængige af disse specialkvaliteter for at sikre pålidelighed under stress. Forbedrede formuleringer med bedre flydeegenskaber reducerer også produktionstid og energiforbrug. Dette skift skaber stærke muligheder for leverandører, der tilbyder differentierede, højtydende forbindelser.

- For eksempel har LANXESS AG frigivet en specialiseret PBT-kvalitet med 45% glasfiberforstærkning, der øger trækstyrken til 185 MPa og forbedrer krybemodstanden under kontinuerlige belastninger.

Voksende Muligheder i Elbiler og Vedvarende Energisystemer

EV-platforme skaber betydelig efterspørgsel efter varmebestandige og elektrisk sikre polymerer som PBT. Batterisystemer, opladningskomponenter og motordele har brug for materialer med stabil termisk adfærd og flammehæmmende egenskaber. Udstyr til vedvarende energi, såsom solinvertere og vindstyringsmoduler, adopterer også PBT for dets holdbarhed og isolationsstyrke. Efterhånden som energisystemer bliver mere kompakte og kraftfulde, udvides behovet for pålidelige ingeniørplasttyper. Denne tendens åbner nye indtægtsstrømme for PBT-leverandører.

- For eksempel har Mitsubishi Chemical Corporation udviklet en flammehæmmende PBT-kvalitet, der opnår en UL94 V-0 rating ved 0,4 mm tykkelse, brugt i EV-batterimodulforbindelser.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingninger i omkostningerne for petrokemiske råstoffer påvirker PBT-produktionsmargener og prisstabilitet. Producenter kæmper for at opretholde forudsigelige omkostningsstrukturer, når råvarer ændrer sig på grund af forsyningsforstyrrelser eller geopolitiske bekymringer. Prisudsving resulterer ofte i højere driftsudgifter og reduceret rentabilitet for konvertere. Virksomheder kan have svært ved at overføre øgede omkostninger til slutbrugerne på konkurrenceprægede markeder. Denne udfordring får virksomheder til at udforske alternative forsyningskilder og genanvendelsesstrategier.

Konkurrence fra Alternative Ingeniørplasttyper

Materialer såsom polyamid (PA), polycarbonat (PC) og polypropylen (PP) konkurrerer med PBT i flere anvendelser. Disse alternativer tilbyder nogle gange omkostningsfordele, højere temperaturbestandighed eller forbedrede mekaniske egenskaber afhængigt af anvendelsestilfældet. Købere i omkostningsfølsomme sektorer kan skifte til erstatninger, når ydelsesforskellene er minimale. Kontinuerlig innovation i konkurrerende polymerer øger presset på PBT-leverandører for at forbedre produktets ydeevne. Denne udfordring forstærker behovet for specialkvaliteter og differentierede løsninger.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 28%, drevet af stærk efterspørgsel fra bil-, elektronik- og industrisektorerne. Regionen drager fordel af avancerede produktionsmuligheder og stabil anvendelse af tekniske plastmaterialer til højtydende komponenter. Amerikanske bilproducenter bruger PBT i stik, sensorhuse og EV-moduler på grund af dets styrke og termiske modstand. Vækst inden for forbrugerelektronik og industriel automatisering understøtter yderligere stabilt forbrug. Reguleringsfokus på materialsikkerhed og ydeevne opmuntrer også til bredere brug af flammehæmmende og forstærkede PBT-kvaliteter på tværs af nøgleindustrier.

Europa

Europa tegner sig for en markedsandel på 26%, understøttet af strenge industristandarder og en stærk base af bil- og elproducenter. Tyskland, Frankrig og Italien driver efterspørgslen, da OEM’er bruger PBT i letvægtsdele, højpræcisionsstik og sensorkomponenter. Regionens skub mod bæredygtig mobilitet og elektriske køretøjer udvider PBT-forbruget i batterisystemer og ladestationer. Investeringer i automatisering og smart produktion øger også efterspørgslen efter holdbare polymerkomponenter. Europæiske miljøregler fremmer langtidsholdbare materialer, hvilket styrker anvendelsen af specialiserede PBT-kvaliteter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder markedet med en andel på 38%, drevet af storskala produktion af elektronik, bildel og forbrugsvarer. Kina, Japan, Sydkorea og Indien forbliver nøglebidragydere på grund af stærk industriel produktion og hurtig teknologisk vækst. Udvidet EV-produktion øger PBT-brugen i motorkomponenter, stik og termisk resistente moduler. Høj elektronikproduktion styrker efterspørgslen efter isoleringskvalitet og flammehæmmende PBT. Regionen drager fordel af konkurrencedygtige produktionsomkostninger og store forsyningskædenetværk, som understøtter kontinuerlig ekspansion. Stigende automatisering på tværs af fabrikker fremmer yderligere anvendelsen af tekniske plastmaterialer.

Latinamerika

Latinamerika har en markedsandel på 5%, understøttet af voksende bilsamling, forbrugerapparater og produktion af industrielt udstyr. Brasilien og Mexico driver den regionale efterspørgsel, da producenterne anvender PBT til stik, kontakter, huse og letvægtsmoduler. Udvidet apparatproduktion og stigende interesse for kompakt elektronik styrker materialeforbruget. Infrastrukturforbedringer og industriel vækst skaber også stabil efterspørgsel efter holdbare polymerkomponenter. Selvom regionens markedsstørrelse forbliver moderat, understøtter stigende investeringer i lokal produktion og højere anvendelse af tekniske plastmaterialer gradvis ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for en markedsandel på 3%, med efterspørgsel understøttet af industriel maskineri, bilsamling og import af forbrugerelektronik. Lande som UAE, Saudi-Arabien og Sydafrika anvender PBT til elektriske komponenter, apparatdele og bilsystemer. Vækst i vedvarende energiprojekter driver brugen af isoleringsmaterialer til strømudstyr. Udvidelse af industrielle zoner og stigende produktionsaktivitet opmuntrer til anvendelse af tekniske plastmaterialer. Selvom anvendelsesraterne forbliver lavere end i andre regioner, understøtter forbedrede industrielle kapaciteter fremtidig markedsvækst.

Markedssegmenteringer:

Efter produkttype

- Forstærket PBT

- Uforstærket PBT

- Flammehæmmende PBT

Efter anvendelse

- Elektronik og elektriske apparater

- Bilindustrien

- Industrielle maskiner

Efter slutbrugsindustri

- Transport

- Forbrugsvarer

- Sundhedspleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet omfatter store aktører som BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG og Polyplastics Co., Ltd. Disse virksomheder styrker deres positioner gennem avanceret materialudvikling, udvidede produktionskapaciteter og strategiske partnerskaber med bil- og elektronikproducenter. Mange fokuserer på højtydende forstærkede og flammehæmmende PBT-kvaliteter for at imødekomme den stigende efterspørgsel fra elbiler, smarte enheder og industriel automation. Innovationscentre driver forbedringer i termisk stabilitet, flydeegenskaber og holdbarhed, hvilket muliggør bredere anvendelse på tværs af komplekse applikationer. Virksomheder investerer også i regionale udvidelser for at støtte hurtigt voksende markeder i Asien og Stillehavsområdet og Nordamerika. Bæredygtighedsindsatser, herunder genanvendelige formuleringer og produktionsmetoder med lavere emissioner, former yderligere konkurrencen. Samlet set hjælper disse strategier aktørerne med at bevare markedsandele og imødekomme de skiftende behov inden for højpræcisions- og højtydende ingeniørplastik.

Nøglespilleranalyse

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Seneste Udviklinger

- I april 2024 blev et samarbejde annonceret mellem SABIC og en stor resin/kemiteknologivirksomhed for i fællesskab at udvikle nye PBT-løsninger rettet mod bilsektoren.

- I september 2023 afslørede DuPont de Nemours, Inc. (USA) en avanceret klæbemiddelproduktionsfacilitet i Zhangjiagang, Østkina, designet til at støtte transportsektoren og med avanceret produktionsudførelsessystem (MES) teknologi.

- I februar 2023 annoncerede BASF SE, at de ville udvide deres globale PBT-produktionskapacitet med 30.000 metriske tons om året på deres anlæg i Ludwigshafen, Tyskland.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter forstærket PBT vil stige, da industrier har brug for stærkere og varmebestandige materialer.

- Vækst i elektriske køretøjer vil udvide brugen af PBT i stik, batteridele og sensormoduler.

- Elektronikproduktion vil fortsætte med at drive højere forbrug af flammehæmmende PBT-kvaliteter.

- Automatisering og smarte fabrikker vil støtte bredere brug af PBT i maskinkomponenter.

- Nye specialkvaliteter vil forbedre termisk stabilitet og øge anvendelsen i højstressapplikationer.

- Bæredygtighedsindsatser vil presse producenter til at udvikle genanvendelige og lavemissions PBT-forbindelser.

- Regional vækst vil forblive stærk i Asien og Stillehavsområdet, da produktionskapacitet og slutanvendelsesefterspørgsel stiger.

- Medicinsk udstyrsproducenter vil adoptere mere PBT til holdbare og steriliserbare komponenter.

- Initiativer til vægtreduktion i bilindustrien vil styrke langsigtede markedsmuligheder.

- Øgede investeringer i materialinnovation vil forbedre ydeevnen og udvide anvendelsesdiversiteten.