Markedsoversigt

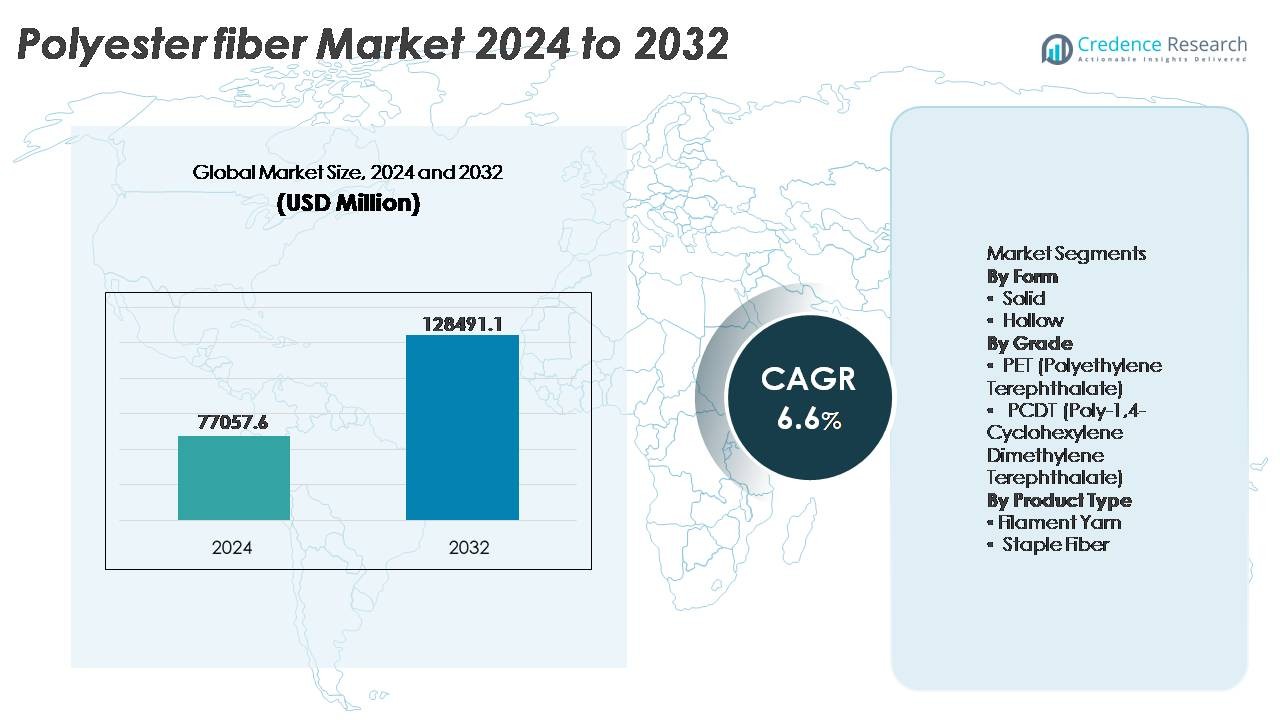

Polyesterfibermarkedet blev vurderet til USD 77.057,6 millioner i 2024 og forventes at nå cirka USD 128.911,1 millioner i 2032, hvilket afspejler en CAGR på 6,6% i prognoseperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyesterfibermarkedets størrelse 2024 |

USD 77.057,6 millioner |

| Polyesterfibermarked, CAGR |

6,6% |

| Polyesterfibermarkedets størrelse 2032 |

USD 128.911,1 millioner |

Polyesterfibermarkedet formes af førende globale og regionale producenter, herunder Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester og ADVANSA, som hver især udnytter skala, integreret råvareproduktion og udvidede genanvendte fiberkapaciteter for at styrke deres konkurrenceposition. Asien og Stillehavsområdet forbliver det dominerende produktions- og forbrugscenter, der kontrollerer over 65% af den globale markedsandel, understøttet af omfattende tekstilproduktionsøkosystemer i Kina, Indien og Sydøstasien. Nordamerika og Europa følger som nøglemarkeder for tekniske og genanvendte polyesterapplikationer, drevet af bæredygtighedsoverholdelse og efterspørgsel efter præstationsfibre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for polyesterfibre blev vurderet til 77.057,6 millioner USD i 2024 og forventes at nå 128.911,1 millioner USD i 2032, med en vækst på en CAGR på 6,6% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel fra beklædning, boligindretning og tekniske tekstilindustrier, understøttet af omkostningseffektiv produktion, materialets holdbarhed og alsidighed på tværs af vævning, strikning og ikke-vævede anvendelser.

- Vigtige tendenser inkluderer stigende brug af genanvendt polyester (rPET), udvikling af bio-baserede alternativer og stigende efterspørgsel efter højstyrke- og funktionelle fibre i bil-, medicin- og industriel filtreringssektorer.

- Konkurrencedynamikken formes af integrerede producenter og bæredygtighedsfokuserede producenter, hvor virksomheder udvider kapacitet, sikrer råmaterialer og investerer i cirkulær genanvendelse for at reducere afhængigheden af jomfruelig PET-forsyning.

- Asien og Stillehavsområdet dominerer markedet med over 65% andel, mens PET-fiber står for den førende segment; Nordamerika og Europa opretholder en samlet andel på 22% drevet af teknisk tekstil og efterspørgsel efter genanvendelige produkter.

Markedssegmenteringsanalyse:

Efter form

Solid polyesterfiber repræsenterer det dominerende undersegment, der fanger den største markedsandel på grund af dens omfattende brug i beklædning, boligindretning og industrielle tekstiler. Dens høje trækstyrke, rynkemodstand og omkostningseffektivitet muliggør storskalaproduktion af tøj, sengetøj og bilinteriør. Solide fibre udviser overlegen farvebevaring og tåler gentagen vask, hvilket gør dem foretrukket af tekstilforarbejdere. Hulfibre fortsætter med at vinde indpas, primært i isoleringsprodukter, puder og sengetøj, hvor luftfangende egenskaber forbedrer termisk effektivitet; dog forbliver deres anvendelse fokuseret på niche-, værdiforøgede anvendelser.

- “For eksempel driver Zhejiang Hengyi Group produktion af højviskositet solid polyesterfiber på tværs af integrerede PTA-PET-linjer med en samlet kapacitet på over 10 millioner tons om året af polyesterprodukter (inklusive fiber og flaskechips), understøttet af 13,5 millioner tons om året af PTA-kapacitet.

Efter kvalitet

PET-fiber har den førende markedsandel i polyesterfibersegmentet, drevet af udbredt anvendelse i emballagetekstiler, beklædning og tekniske stoffer. Dens holdbarhed, genanvendelighed og letvægtskarakteristika understøtter højvolumenproduktion på tværs af globale forsyningskæder. PET drager også fordel af etableret genanvendelsesinfrastruktur, der forbedrer bæredygtighedspositioneringen. I modsætning hertil tjener PCDT-fiber mere specialiserede anvendelser, herunder gardiner og højkvalitets interiørstoffer på grund af overlegen elasticitet og modstandsdygtighed, men dens højere omkostninger og begrænsede produktionsskala begrænser bredere markedsindtrængning, hvilket holder PET som den primære vækstdrivende fiberkvalitet.

- For eksempel har “Indorama Ventures foretaget betydelige investeringer i sine globale genbrugsoperationer med et mål om at udvide sin årlige rPET-balleindgangskapacitet til 750.000 tons inden 2025. Virksomhedens operationer inkluderer kemiske genbrugsaktiver, såsom joint ventures med partnere for at opskalere depolymeriseringsenheder, der er i stand til at behandle PET-affald til rensede monomerer beregnet til fiber- eller fødevarekvalitetspolymerisering.”

Efter Produkttype

Filamentgarn fører produkttypesegmenteringen, tilskrevet dets evne til at producere glatte, kontinuerlige og højstyrkestoffer, der anvendes i sportstøj, modebeklædning og tekniske tekstiler. Dens ensartede struktur tillader forbedret glans, stofdrapering og ydeevneegenskaber, der appellerer til højværdiforbruger- og industrielle anvendelser. Stapelfiber forbliver essentiel i tæpper, ikke-vævede stoffer og polstring, især hvor bulk og tekstur er påkrævet. Dog opretholder filamentgarn markedsdominans på grund af effektivitet i vævnings- og strikkeoperationer, lavere materialespild og stigende efterspørgsel efter premium, letvægts tekstilløsninger.

Vigtige Vækstdrivere

Udvidet Efterspørgsel fra Beklædnings- og Hjemmeindustri

Polyesterfibermarkedet nyder godt af stigende efterspørgsel på tværs af beklædnings- og hjemmeindustri, drevet af befolkningsvækst, skift i bylivsstil og udvidet detailpenetration. Polyesters alsidighed, fugtmodstand og overkommelighed positionerer det som et foretrukket stof i fritidstøj, sportstøj og fast-fashion forsyningskæder. Fiberens tilpasningsevne til forskellige forarbejdningsteknikker, herunder teksturering, farvning og blanding, understøtter storskalaproduktion af beklædning, mens den opfylder udviklende designtrends. I hjemmeindustri-segmentet anvendes polyester bredt i polstring, lagner, gardiner og tæpper på grund af dets styrke og nemme vedligeholdelse. Derudover stimulerer polyesters evne til at efterligne naturlige fibre som bomuld og silke til en lavere pris forbrugeroptagelse i prisfølsomme markeder. E-handelssalg af beklædning og mærkedrevet tilpasning fremskynder yderligere forbruget. Efterhånden som globale tekstilproducenter prioriterer holdbare og genanvendelige fibre med lavere produktionsomkostninger, forstærker polyesters ydeevneegenskaber og etablerede produktionsøkosystem dets vækstbane på markedet.

- For eksempel driver Reliance Industries Limited en af verdens største polyester tekstiloperationer med en fiber- og garnproduktionskapacitet, der overstiger 2,5 millioner tons årligt, understøttet af kontinuerlig polymerisering og højhastigheds tekstureringslinjer, der muliggør bulkvolumen beklædningskvalitet filament til globale mode- og sportstøjmærker.

Teknologiske Fremskridt og Udvikling af Højtydende Fibre

Fremskridt inden for polymerkemi, fiber tilpasning og additiv integration driver ekspansionen af polyesterfibermarkedet ved at forbedre produktets kapabilitet og åbne op for premium applikationer. Innovationer som bio-baseret PET, flammehæmmende kvaliteter, lav-pilling fibre og antimikrobielle belægninger imødekommer de skiftende slutbrugerkrav, især inden for sundhedspleje, beskyttelsestøj, bilinteriør og industriel filtrering. Højstyrke polyesterfibre leverer fremragende dimensionsstabilitet og slidstyrke, hvilket positionerer dem som alternativer til nylon i reb, sikkerhedsseler, dækcords og transportbånd. Forbedringer i fiber spinding, smeltebehandling og digital efterbehandlingsteknikker reducerer materialetab og forkorter produktionscyklusser, hvilket gør fremstillingen mere omkostningseffektiv. Derudover muliggør fremskridt inden for genanvendelse som kemisk depolymerisering og enzymatisk konvertering en lukket cirkulær økonomi, hvilket udvider polyesters bæredygtighedsappel. Disse løbende innovationer skaber et gunstigt miljø for differentierede, høj-margin produkter, opmuntrer til investering og udvider det adresserbare marked ud over konventionelle tekstilapplikationer.

- For eksempel producerer Indorama Ventures højstyrke polyester dækcordfibre, der er konstrueret med fremragende trækstyrke og termisk modstand, velegnet til højhastigheds radialdæk, understøttet af integrerede spinding, tvinding og varmebehandling (TTH) linjer fordelt på dets globale polyester industrielle fiberfaciliteter.

Vækst i Genanvendelse og Cirkulær Økonomi Adoptering

Presset mod cirkulær fremstilling er en vigtig vækstfaktor, hvor genanvendt polyester (rPET) fremstår som et strategisk materiale for bæredygtighedsfokuserede industrier. Regeringer og mærker forpligter sig til genanvendelsesmål, reducerede CO2-aftryk og affaldsafledning, hvilket driver efterspørgslen efter genanvendte PET-fibre, der er hentet fra flasker, emballageaffald og tekstilrester. Mekaniske og kemiske genanvendelsesteknologier forbedrer kvaliteten af genanvendt materiale, hvilket gør det muligt for rPET at præstere sammenligneligt med jomfrufibre i beklædning og industrielle anvendelser. Mærker inden for fast fashion, sportstøj og luksustekstiler adopterer rPET-kollektioner for at opfylde bæredygtighedsrapportering og forbrugerforventninger. Derudover reducerer tekstil-til-tekstil genanvendelsesinitiativer afhængigheden af lossepladser og forbrænding, hvilket understøtter miljømål. Omkostningseffektivitet opnået fra affaldsudnyttelse tiltrækker producenter, og samarbejde mellem genanvendere, mærker og kommuner styrker materialetilgængeligheden. Den voksende integration af post-consumer og post-industrielle genanvendte materialer positionerer genanvendt polyester som et mainstream materiale i næste generations tekstilproduktion.

Vigtige Tendenser & Muligheder

Stigning i Bæredygtige og Bio-baserede Polyesterfibre

Bæredygtighedsforpligtelser og stigende forbrugerbevidsthed giver muligheder for bio-baserede og lav-kulstof polyesterfibre. Producenter udvikler fibre ved hjælp af fornybare råmaterialer såsom bio-baseret MEG, genanvendt havplast og landbrugsaffaldsderivater. Regeringsstøttede miljøreguleringer og grønne certificeringsprogrammer fremmer brugen af bæredygtige materialer. Skiftet fra “fast fashion volumen” til “ansvarlig modeværdi” understøtter efterspørgslen efter sporbare, etisk fremskaffede fibre. Fremskridt inden for kemisk genanvendelse, der producerer jomfru-kvalitet rPET, muliggør premium anvendelser, herunder præstationsbeklædning og medicinske stoffer. Markedsaktører, der investerer i cirkulære designmodeller, biologisk nedbrydelige tilsætningsstoffer og kulstofneutrale fremstillingsprocesser, opnår en konkurrencefordel. Partnerskaber mellem mærker, genanvendere og teknologivirksomheder fremskynder kommercialisering. Efterhånden som industrier skaber øko-mærkede produkter og udvider lavpåvirkende tekstilsamlinger, bliver det bæredygtige polyesterfibersegment en stor mulighedsfront for skala, differentiering og overholdelsesfordele.

- For eksempel har Indorama Ventures implementeret industrielle flaske-til-fiber cirkulære systemer, der understøtter produktionen af genanvendte polyesterfibre på tværs af ni internationalt certificerede ISCC+ steder, hvilket muliggør sporbar forsyningskapacitet til tekniske, beklædnings- og specialtekstilanvendelser.

Udvidelse af Tekniske Tekstilanvendelser

Stigningen i tekniske tekstiler præsenterer en betydelig mulighed, hvor polyesterfibre i stigende grad anvendes i geotekstiler, industriel filtrering, bilkomponenter og fremstilling af medicinske stoffer. Egenskaber som høj styrke, varmebestandighed, kemisk stabilitet og dimensionsnøjagtighed gør polyester velegnet til krævende driftsforhold. Infrastrukturprojekter driver forbruget af geotekstiler til forstærkning, dræning, adskillelse og erosionskontrol. I bilapplikationer understøtter polyesterbaserede stoffer vægtreducerende initiativer, erstatter tungere materialer og forbedrer brændstofeffektiviteten. Samtidig vokser efterspørgslen efter antimikrobielle og væskebarriere polyesterstoffer i sundhedsmiljøer. Industrielle filtre, transportbånd, reb og sikkerhedsudstyr inkorporerer også konstruerede polyesterfibre for at forbedre levetid og holdbarhed. Efterhånden som automatisering og mekaniseret konstruktion udvides, øges behovet for industrielle fibre. Den udvidede række af højtydende tekstilløsninger danner en vedvarende vækstkanal for polyesterfiberproducenter, der målretter mod værdiforøgede produktkategorier.

- For eksempel producerer Indorama Ventures industrielle polyesterfiber til dæk, som er designet med trækstyrkegrader op til 9,0 gram pr. denier og kontrolleret termisk krympning til højhastigheds radialdækapplikationer, understøttet gennem integrerede spinde- og varmebehandlingslinjer på tværs af deres industrielle fiberdivision.

Tilpassede, Funktionelle og Smarte Tekstiler

Anvendelsen af smarte og funktionelle tekstiler øger vækstpotentialet, drevet af integration af sensorindlejrede fibre, ledende belægninger og faseændrende materialer. Polyesterfiber fungerer som et stabilt substrat for elektronisk lagdeling og funktionelle overflader, hvilket muliggør anvendelser i bærbare enheder, biometriske overvågningsuniformer og adaptivt klimakontroltøj. Udendørs- og sportsbeklædningsmærker investerer i stigende grad i fugttransporterende, UV-beskyttende, lugthæmmende og hurtigttørrende overflader for at imødekomme præstationsforventningerne. Personalisering og mikro-kollektion produktionsmodeller driver efterspørgslen efter fleksibel fiberteknik. Forsvars- og luftfartsindustrien eksperimenterer med signalresponsive polyestertekstiler for at forbedre overvågning, termisk styring og design af beskyttelsesudstyr. Disse innovationer understøtter premiumpris-modeller, der udvider marginerne midt i konkurrencepres. Efterhånden som Industri 4.0-teknologier konvergerer med tekstilproduktion som digital trykning og nanobelægninger, placerer polyesters modifikationskompatibilitet det i spidsen for den funktionelle og intelligente tekstilrevolution.

Vigtige Udfordringer

Miljøpåvirkning og Ressourceafhængighed

Miljøaftrykket fra polyesterfiberproduktion forbliver en betydelig udfordring på grund af afhængigheden af petroleumsafledte råmaterialer og energikrævende processer. Høje CO2-udledninger, mikroplastudslip og problemer med affaldshåndtering ved slutningen af livscyklussen fører til granskning fra politikere og miljøgrupper. Mens genbrug understøtter cirkularitet, forbliver den globale genbrugsinfrastruktur inkonsekvent, hvilket begrænser mængden af materialegenindvinding. Mekanisk genbrug resulterer i kvalitetsforringelse over flere cyklusser, hvilket nødvendiggør fremskridt inden for kemisk genbrug, der er dyre og endnu ikke globalt skalerbare. Tekstilindustrien står over for et stigende pres for at eliminere mikroplastudslip i vandveje gennem forbehandling, filtrering eller fibermodifikation. Overholdelse af udviklende miljøregler øger driftsomkostningerne, især for små og mellemstore producenter. At adressere miljømæssige bekymringer samtidig med at opretholde skala og overkommelighed kræver koordineret investering i grøn kemi, vedvarende råmaterialer og affaldsindsamlingsøkosystemer.

Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Polyesterfiberproduktion er sårbar over for prisudsving i råolieafledte produkter, især PTA og MEG, som udgør det essentielle råmaterialegrundlag. Geopolitiske spændinger, raffinaderiudfald, handelsrestriktioner og transportflaskehalse skaber uforudsigelighed i forsyning og prissætning. Producenter kæmper ofte med at balancere produktionsomkostninger med konkurrencedygtige prissætningsstrategier i en marginbevidst tekstilindustri. Afhængighed af import til råmaterialer forøger risikoen for nye økonomier. Forstyrrelser under globale kriser, havnekonflikter eller logistikfejl forstærker leveringstider, hvilket påvirker downstream tøjproducenter og detailhandlere, der opererer under hurtige produktcyklusser. Lagerfejljustering og overproduktionsrisiko stiger på grund af efterspørgselsvolatilitet i modedrevne markeder. For at afbøde disse udfordringer forfølger producenter i stigende grad vertikal integration, fleksible indkøbsstrategier, genbrugsbaseret råmaterialegenerering og digital forsyningskæde synlighed for at forbedre modstandsdygtighed og omkostningseffektivitet.

Regional Analyse

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den dominerende andel af polyesterfibermarkedet og står for over 65% af det globale forbrug, drevet af stærke tekstilproduktionsbaser i Kina, Indien, Vietnam og Indonesien. Regionen drager fordel af omkostningseffektiv arbejdskraft, stor vævnings- og spindekapacitet samt tilgængeligheden af PTA- og MEG-råstoffer. Kina forbliver den største producent og forbruger, understøttet af vertikalt integrerede forsyningskæder og stigende efterspørgsel efter beklædning, boligtekstiler og industrielle fibre. Regeringsstøttet udvidelse inden for tekniske tekstiler, infrastruktur og eksportdrevet beklædningsproduktion styrker yderligere Asien og Stillehavsområdets førerposition. Øget anvendelse af genanvendt polyester forbedrer også regionens bæredygtighedspositionering.

Europa

Europa repræsenterer cirka 12% af polyesterfibermarkedet, drevet af avanceret efterspørgsel efter tekniske tekstiler inden for bilindustrien, geotekstiler, filtrering og industrielle anvendelser. Regionen lægger vægt på bæredygtighed, hvilket får producenter til at prioritere genanvendte og bio-baserede polyestersolutions i overensstemmelse med EU’s genanvendelsesmål og kulstofoverensstemmelsesrammer. Tyskland, Italien og Frankrig fører forbruget på grund af robuste bil- og præstationsbeklædningsindustrier. Importafhængighed er fortsat bemærkelsesværdig; dog hjælper investeringer i lukket kredsløb tekstilgenanvendelse og cirkulært design med at reducere afhængigheden af jomfruelige råstoffer. Premium-grade filamenter og præstationsfibre finder stabil efterspørgsel fra sportsbeklædnings- og specialtekstilbrands, der søger holdbarhed, fugtkontrol og forlængede produktlivscyklusser.

Nordamerika

Nordamerika står for næsten 10% af polyesterfibermarkedet, understøttet af stærk efterspørgsel efter biltekstiler, hygiejne-nonwovens og boligindretning. USA driver det meste forbrug, især inden for tæppeproduktion, industrielle fiberkompositter og tekniske geotekstiler brugt i vejforstærkning og jordstabilisering. Regionen oplever hurtig fremdrift i genanvendte polyesterinitiativer, accelereret af brands forpligtelser til bæredygtig beklædning og emballage. Selvom produktionen er mindre koncentreret sammenlignet med Asien, udvider anvendelsen af kemiske genanvendelsesteknologier den strategiske indenlandske kapacitet. Fremkomsten af reshoring-strategier og krav til materialesporbarhed styrker regionale investeringsmuligheder på tværs af værdiskabende polyesteranvendelser.

Latinamerika

Latinamerika har omkring 7% markedsandel, med Brasilien og Mexico i spidsen for fiberforbruget inden for beklædning, arbejdstøj og boligindretning. Voksende detailmodepenetration, ekspanderende bybefolkninger og stigende deltagelse af indenlandske tekstilproducenter bidrager til stabil polyester efterspørgsel. Importafhængighed af råstoffer og fibre vedvarer; dog investerer regionale producenter gradvist i genanvendelsesinfrastruktur for at levere rPET til mærket beklædning og emballage. Bilsektoren i Mexico og Brasilien skaber muligheder for polyesterbaserede nonwoven og interiørkomponenter. Valutavolatilitet, handelsudsving og energipriser forbliver strukturelle hindringer, men stigende produktionskonkurrenceevne positionerer regionen for moderat langsigtet ekspansion.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen fanger cirka 6% af polyesterfibermarkedet, understøttet af tilstedeværelsen af petrokemiske råvareleverandører og voksende tekstilbearbejdningsklynger, især i Tyrkiet, Egypten og UAE. Efterspørgslen drives af stigende forbrug af beklædning, infrastrukturprojekter, der kræver geotekstiler, og udviklingen af lokaliseret tøjproduktion til eksport. Tyrkiet fungerer som et regionalt knudepunkt for polyesterfilament, der leverer til europæiske og nordafrikanske markeder. Selvom vækstpotentialet er betydeligt, begrænser logistiske udfordringer, ujævn industrialisering og begrænsede genbrugssystemer bredere adoption. Investeringer i industriparker og handelsrelaterede produktionspartnerskaber forbedrer regionale markedsudsigter.

Markedssegmenteringer:

Efter Form

Efter Kvalitet

- PET (Polyethylenterephthalat)

- PCDT (Poly-1,4-Cyclohexylene Dimethylene Terephthalate)

Efter Produkttype

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Polyesterfibermarkedet er kendetegnet ved et meget konkurrencepræget landskab, drevet af tilstedeværelsen af vertikalt integrerede kemiske producenter, globale tekstilproducenter og regionale specialfiberleverandører. Store virksomheder fokuserer på kapacitetsudvidelse, omkostningsoptimeret råvarekilde og udvikling af højtydende og genanvendte polyesterprodukter for at styrke porteføljedifferentiering. Samarbejde med tøjbrands, bilproducenter (OEMs) og tekniske tekstilproducenter fremskynder adoptionen af rPET og værdiforøgede fibre. Konkurrencefordele stammer i stigende grad fra cirkulære økonomimuligheder, herunder kemisk genanvendelse, tekstilaffaldskilder og lukkede produktionsaftaler. Markedsaktører investerer også i avancerede spindingsteknologier, digital farvestyring og funktionelle belægningsløsninger for at understøtte premium-applikationer. Dog intensiverer prispres, svingende råvareomkostninger og skiftende bæredygtighedsreguleringer konkurrencen på tværs af globale markeder. Efterhånden som efterspørgslen udvikler sig mod holdbare, sporbare og øko-effektive polyesterfibre, definerer innovation, forsyningskædeintegration og bæredygtighedsdrevne produktionsrammer de strategiske prioriteter, der former konkurrencekraften.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sinopec Yizheng Chemical Fibre Limited Liability Company (Kina)

- Far Eastern New Century Corporation (Taiwan)

- Reliance Industries Limited (Indien)

- Tongkun Holding Group (Kina)

- Alpek Polyester (Mexico)

- Toray Industries, Inc. (Japan)

- Indorama Ventures Public Company Limited (Thailand)

- Zhejiang Hengyi Group Co., Ltd (Kina)

- ADVANSA (Tyrkiet)

- Sanfame Group (Kina)

Seneste udviklinger

- I marts 2025 – ADVANSA’s ADVAtex er en 100% genanvendt polyesterfiber lavet af præ-forbruger tekstilaffald. Det reducerer afhængigheden af nye materialer, mens kvaliteten opretholdes. Processen omdanner tekstilaffald til holdbare fibre til møbler og madrasser og adresserer globale tekstilaffaldsudfordringer. Certificeret af GRS og Oeko-Tex.

- I september 2024 sluttede Indorama sig til et konsortium af syv virksomheder (på tværs af fem lande) for at etablere, hvad pressemeddelelsen kaldte “verdens første forsyningskæde for mere bæredygtig polyesterfiber,” ved at bruge CO₂-afledte råmaterialer, vedvarende og biobaserede råstoffer i stedet for rent fossile baserede.

- I juni 2024 lancerede Toray nye “Toraysee™” rengøringsklude lavet med polyesterfiber, der forsigtigt fjerner fingeraftryk og sebum uden at ridse overflader. Dette indikerer fortsat fiber-til-produkt integration og brug af polyesterfiber til specialanvendelser ud over tekstiler.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på form, kvalitet, produkttype og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter

- Efterspørgslen efter polyesterfiber vil fortsætte med at stige, understøttet af vækst inden for beklædning, boligindretning og tekniske tekstilanvendelser.

- Genanvendt polyester vil udvide sig, da mærker og producenter vedtager cirkulær produktion og bæredygtighedsmål.

- Kemiske genanvendelsesteknologier vil udvikle sig, hvilket muliggør højere kvalitet, lukkede kredsløb polyesterfiberproduktion.

- Biobaserede polyesteralternativer vil vinde indpas, da virksomheder arbejder på at reducere afhængigheden af fossile råstoffer.

- Højstyrke- og præstationsfibre vil se større anvendelse i bil-, luftfarts- og industrielle anvendelser.

- Digital fremstilling og automatiseret spinding vil forbedre operationel effektivitet og reducere spild.

- Smarte og funktionelle tekstiler vil åbne nye muligheder inden for sundhedspleje og bærbar elektronik.

- Kapacitetsudvidelse i Asien vil styrke forsyningskædedominans og omkostningslederskab.

- Regulatoriske pres på mikroplastik og affaldshåndtering vil drive innovation i fibermodifikation.

- Markedskonkurrence vil i stigende grad favorisere vertikalt integrerede producenter fokuseret på bæredygtighed og specialfiberløsninger.