Markedsoversigt:

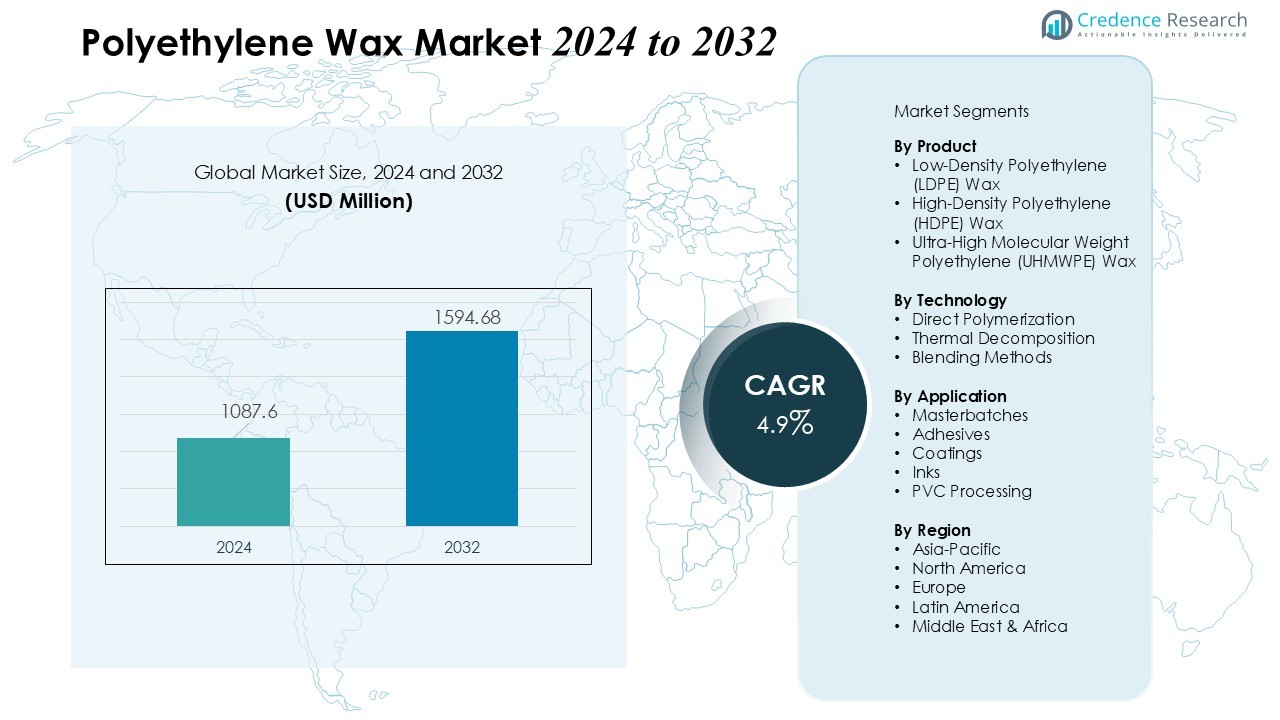

Polyethylenvoksmarkedets størrelse blev vurderet til USD 1087,6 millioner i 2024 og forventes at nå USD 1594,68 millioner i 2032, med en CAGR på 4,9% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyethylenvoks Markedsstørrelse 2024 |

USD 1087,6 Millioner |

| Polyethylenvoks Marked, CAGR |

4,9% |

| Polyethylenvoks Markedsstørrelse 2032 |

USD 1594,68 Millioner |

Vigtige markedsdrivere inkluderer den voksende anvendelse af PE-voks i masterbatches, hotmelt-klæbemidler og PVC-behandling, drevet af det stigende behov for forbedret dispersion, ridsemodstand og behandlingsydelse. Hurtige fremskridt inden for polymermodifikation og den voksende tendens mod højtydende, omkostningseffektive additiver understøtter yderligere markedsudvidelsen. Derudover driver skiftet mod miljøvenlige og energieffektive fremstillingsmetoder efterspørgslen efter konstruerede PE-vokskvaliteter med overlegen kompatibilitet og reducerede emissioner.

Regionalt dominerer Asien-Stillehavsområdet det globale marked, understøttet af dets stærke produktionsbase, voksende plastindustri og stigende industriel produktion i Kina, Indien og Sydøstasien. Nordamerika og Europa repræsenterer modne, men stabile markeder, med efterspørgsel drevet af teknologisk innovation og øget anvendelse af specialvokse på tværs af emballage-, bil- og coatingssektorerne. Nye markeder i Latinamerika og Mellemøsten viser også lovende vækst på grund af den ekspanderende industrielle infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Polyethylenvoksmarkedet blev værdisat til USD 1087,6 millioner i 2024 og forventes at nå USD 1594,68 millioner i 2032, med en vækst på en CAGR på 4,9% i prognoseperioden. Stigende industriel efterspørgsel, især inden for masterbatches, klæbemidler og PVC-behandling, driver en stabil ekspansion.

- Højtydende plast og belægninger fremmer markedsvækst, da polyethylenvoks forbedrer ridsemodstand, glans og smøring i PVC, polyethylen og polypropylen. Dens rolle i at forbedre proceseffektivitet og produktkvalitet styrker adoptionen på tværs af bil-, emballage- og byggesektorerne.

- Udvidede anvendelser i klæbemidler, tætningsmidler og masterbatches understøtter en konstant efterspørgsel. Det forbedrer dispersion, termisk stabilitet og flowegenskaber, hvilket gør det muligt for producenter at opretholde ensartet kvalitet. Voksende slutbrugsindustrier og forbrug af hot-melt klæbemidler styrker markedspotentialet.

- Asien-Stillehavsområdet dominerer forbruget med 45% af den globale efterspørgsel, drevet af industriel ekspansion i Kina, Indien og Japan. Nordamerika bidrager med 30% med stærk adoption i specialanvendelser, mens Europa og Latinamerika tilsammen holder 25%, understøttet af efterspørgsel inden for bil-, emballage- og byggebranchen.

- Udfordringer inkluderer råvareprisvolatilitet og regulatoriske overholdelsespress, som påvirker produktionsomkostninger og operationel effektivitet. Det kræver strategisk sourcing, bæredygtig produktion og innovation for at balancere ydeevne, omkostninger og miljøstandarder, mens man udnytter industriel vækst i udviklingsregioner.

Markedskræfter:

Markedskræfter:

Stigende efterspørgsel efter højtydende plast og belægninger

Efterspørgslen efter højtydende plast og belægninger driver betydeligt polyethylenvoksmarkedet. Det forbedrer plastens overfladeegenskaber, hvilket giver forbedret ridsemodstand, glans og smøring under behandlingen. Producenter inkorporerer det i PVC-, polyethylen- og polypropylenformuleringer for at opnå overlegen holdbarhed og proceseffektivitet. Øget adoption af avancerede belægninger i bil-, emballage- og byggeindustrierne styrker dets markedsindtrængning. Dens rolle i at reducere behandlingsfejl og forbedre produktkvalitet forbliver kritisk for producenter.

- For eksempel opnåede Envaliors Tepex Dynalite glasfiberforstærkede polypropylenlaminater i et tagkapseldesign til en premium tysk bilkabriolet lav vægt og forbedret sikkerhed gennem sandwicharkitektur.

Udvidede anvendelser i klæbemidler og masterbatches

Polyethylenvoks finder omfattende anvendelse i klæbemidler, tætningsmidler og polymermasterbatches, hvilket understøtter stabil markedsvækst. Det forbedrer dispersion, termisk stabilitet og flowegenskaber i forbindelser, hvilket gør det muligt for producenter at producere ensartede produkter af høj kvalitet. Stigende efterspørgsel efter hot-melt klæbemidler i emballage og byggeri fremmer dets anvendelse. Det hjælper også med at ændre overfladeegenskaberne af pigmenter og fyldstoffer i masterbatches. Voksende slutbrugsindustrier drager fordel af dets multifunktionelle ydeevne, hvilket fremmer bredere adoption.

- For eksempel fungerer voksen i hot-melt klæbemiddelsegmentet som en vigtig viskositetsmodifikator og ydeevneforstærker, hvilket bidrager til et anslået markedsforbrug på omkring 500 millioner enheder, hvilket understreger dens afgørende rolle i klæbemiddeleffektivitet og pålidelighed.

Fokus på industriel effektivitet og omkostningsreduktion

Industrielle producenter anvender i stigende grad polyethylenvoks for at optimere produktionseffektiviteten og reducere driftsomkostningerne. Det sænker energiforbruget under polymerbehandling ved at reducere friktion og forbedre flowet. Additivet hjælper med at minimere spild og behandlingstid samtidig med at forbedre outputkvaliteten. Det anvendes bredt i ekstrudering, støbning og kalandrering for at opretholde en ensartet ydeevne. Virksomheder prioriterer dets anvendelse for at forbedre rentabiliteten og opretholde en konkurrencefordel.

Fremvoksende Efterspørgsel fra Udviklingsøkonomier

Hurtig industrialisering og urbanisering i udviklingsøkonomier driver regional vækst af polyethylenvoks. Stigende bilproduktion, emballageefterspørgsel og byggeaktiviteter øger behovet for højtydende additiver. Det støtter producenter i at fremstille holdbare og pålidelige produkter, der opfylder kvalitetsstandarder. Udvidelse af industriel infrastruktur i Asien-Stillehavet, Latinamerika og Mellemøsten skaber nye muligheder. Øget investering i produktionskapacitet sikrer bæredygtig markedsudvidelse.

Markedstendenser:

Skift Mod Special- og Funktionelle Polyethylenvokse til Avancerede Anvendelser

Markedet for polyethylenvoks oplever en bemærkelsesværdig tendens mod udvikling og adoption af special- og funktionelle voksgrader. Det tilbyder skræddersyede egenskaber som kontrolleret smelteviskositet, forbedret termisk stabilitet og forbedret kompatibilitet med polymerer og additiver. Producenter fokuserer på at skabe højtydende vokse til brug i klæbemidler, masterbatches, belægninger og blæk for at opfylde strenge industrikrav. Skiftet støtter slutbrugere i at producere holdbare, høj-kvalitetsprodukter samtidig med at optimere proceseffektiviteten. Stigende efterspørgsel fra bil-, elektronik- og emballagesektorer accelererer behovet for skræddersyede løsninger. Leverandører investerer i forskning og udvikling for at introducere innovative voksformuleringer, der leverer multifunktionelle fordele.

- For eksempel forbedrer polyethylenvokse pigmentdispersion og slidstyrke i belægninger og blæk, hvilket bidrager til stærk vækst i specialiserede formuleringer, der bruges specifikt til bil- og industrielle beskyttende belægninger.

Integration af Bæredygtige og Miljøvenlige Polyethylenvoksløsninger

Bæredygtighedstendenser påvirker stærkt markedet for polyethylenvoks og driver adoptionen af miljøvenlige og lavemissionsvokse. Det inkluderer introduktionen af bio-baseret polyethylenvoks og voks afledt af genbrugspolymerer, der reducerer miljøpåvirkningen. Producenter implementerer energieffektive produktionsteknikker for at sænke CO2-aftrykket og overholde lovgivningsmæssige standarder. Øget forbrugerpræference for bæredygtig emballage og produkter opmuntrer til dets brug på tværs af flere industrier. Virksomheder lægger vægt på produktinnovation for at kombinere ydeevne med økologisk ansvar. Voksende miljøbevidsthed og regeringspolitikker, der fremmer grøn produktion, fortsætter med at forme markedsdynamikken.

- For eksempel introducerede Clariant en bio-baseret polyethylenvoks afledt af vedvarende kilder, der opnår 100% fornybarhed samtidig med at opretholde ydeevnestandarder svarende til konventionelle vokse.

Analyse af Markedsudfordringer:

Volatilitet i Råvarepriser, der Påvirker Produktionsomkostninger

Markedet for polyethylenvoks står over for udfordringer på grund af udsving i råvarepriser, især petroleumsbaserede råstoffer. Det påvirker direkte produktionsomkostninger og profitmarginer for producenterne. Pludselige prisstigninger skaber usikkerhed i forsyningskontrakter og kan bremse markedsvæksten. Mindre producenter kæmper for at opretholde konkurrencedygtige priser, samtidig med at de sikrer en konstant produktkvalitet. Høj afhængighed af petrokemiske derivater begrænser fleksibiliteten i omkostningsstyringen. Virksomheder skal vedtage strategisk indkøb og effektive produktionsmetoder for at mindske finansielle risici. Markedsaktører investerer i optimering af forsyningskæden for at opretholde stabilitet midt i prisvolatilitet.

Regulatorisk Overholdelse og Miljømæssige Bekymringer Begrænser Adoption

Strenge miljøregler og overholdelseskrav udgør betydelige hindringer for markedet for polyethylenvoks. Det skal opfylde strenge emissions- og sikkerhedsstandarder i fremstillings- og slutbrugsapplikationer. Regulatorisk pres øger den operationelle kompleksitet og overholdelsesomkostninger for producenterne. Producenter står over for udfordringer med at udvikle højtydende vokse, der er i overensstemmelse med bæredygtighedsmandater. Begrænset tilgængelighed af miljøvenlige alternativer kan begrænse adoptionen i visse sektorer. Virksomheder skal innovere for at balancere ydeevne, omkostninger og miljøansvar. Regulatorisk tilpasning forbliver en kritisk faktor, der påvirker markedsudvidelsen.

Markedsmuligheder:

Udvidelse af Applikationer i Nye Industrisektorer

Markedet for polyethylenvoks præsenterer betydelige muligheder gennem sin ekspanderende anvendelse i nye industrisektorer. Det understøtter ydeevneforbedring i klæbemidler, belægninger, masterbatches og blæk, hvilket gør det muligt for producenter at imødekomme de skiftende industrikrav. Vækst i bil-, emballage- og elektronikindustrien driver øget adoption af højtydende vokse. Stigende infrastrukturudvikling og industrialisering i Asien-Stillehavet, Latinamerika og Mellemøsten skaber nye veje for markedsudvidelse. Virksomheder kan udnytte disse tendenser ved at tilbyde skræddersyede voksløsninger til specialiserede applikationer. Innovation i produktformulering forbedrer alsidighed og udvider slutbrugspotentialet.

Udvikling af Bæredygtige og Bio-Baserede Voksalternativer

Bæredygtighedsinitiativer tilbyder betydelige vækstmuligheder for markedet for polyethylenvoks. Det gør det muligt for producenter at producere bio-baserede og genanvendte vokse, der er i overensstemmelse med miljøregler og forbrugerkrav om miljøvenlige produkter. Investering i grønne fremstillingsteknikker og lavemissionsproduktion styrker markeds troværdighed. Miljøbevidste slutbrugere foretrækker i stigende grad bæredygtige voksalternativer på tværs af emballage-, plast- og belægningsindustrien. Leverandører, der fokuserer på forskning og udvikling af funktionelle, miljøansvarlige vokse, opnår en konkurrencefordel. Øget bevidsthed om miljøpåvirkning opmuntrer til bredere adoption og langsigtet markedsvækst.

Markedssegmenteringsanalyse:

Efter Produkt

Markedet for polyethylenvoks er kategoriseret i lavdensitetspolyethylen (LDPE) voks, højdensitetspolyethylen (HDPE) voks og ultrahøj molekylvægt polyethylen (UHMWPE) voks. LDPE voks dominerer på grund af sin fremragende dispergerbarhed, smøreegenskaber og kompatibilitet med PVC, belægninger og klæbemidler. HDPE voks vinder indpas i applikationer, der kræver højere termisk stabilitet og hårdhed, herunder masterbatches og støbeforbindelser. UHMWPE voks tjener specialiserede applikationer, der kræver overlegen slidstyrke og lav friktion. Produktsegmentering gør det muligt for producenter at skræddersy voksgrader til specifikke ydeevnekrav, hvilket optimerer applikationseffektiviteten.

- For eksempel muliggør Clariant’s Licolub PED 1316 højere genanvendte PVC-belastninger med afbalancerede syretal for forbedret vedhæftning og overfladefinish.

Efter Teknologi

Produktionsteknologier i markedet for polyethylenvoks inkluderer direkte polymerisation, termisk nedbrydning og blandingsmetoder. Direkte polymerisation giver ensartet kvalitet med kontrolleret molekylvægt, der understøtter højtydende anvendelser. Termiske nedbrydningsteknikker tilbyder skræddersyet viskositet og smelteegenskaber, der er velegnede til belægninger og klæbemidler. Blandingsmetoder kombinerer forskellige voksgrader for at forbedre funktionelle egenskaber som dispersion, smøring og ridsemodstand. Teknologivalg påvirker produktkvalitet, proceseffektivitet og slutbrugsydelse, hvilket driver adoption på tværs af industrier.

- For eksempel anvender en patenteret proces (f.eks. US Patent 4,260,548 A) brugt i udstyr af Parr Instrument Co. inkrementel tilsætning af frie radikalkatalysatorer ved høje tryk (f.eks. 2000 psi) og temperaturer på 130-150°C for at opnå polyethylenvoks med et typisk smeltepunktområde på 100-130°C og en densitet på cirka 0,91 til 0,94 g/cm³

Efter Anvendelse

Markedsanvendelserne inkluderer masterbatches, klæbemidler, belægninger, blæk og PVC-behandling. Masterbatches og PVC-behandling repræsenterer betydeligt forbrug på grund af efterspørgsel efter forbedret dispersion, glans og behandlingsydelse. Klæbemidler og belægninger drager fordel af forbedret termisk stabilitet, flowegenskaber og ridsemodstand. Blæk anvender polyethylenvoks til at forbedre overfladeglathed og printbarhed. Den voksende industrielle efterspørgsel inden for bilindustrien, emballage og byggeri understøtter bredere adoption på tværs af anvendelser. Det spiller en kritisk rolle i at forbedre produktkvalitet og operationel effektivitet på tværs af forskellige sektorer.

Segmenteringer:

Efter Produkt

- Lavdensitets Polyethylen (LDPE) Voks

- Højdensitets Polyethylen (HDPE) Voks

- Ultra-høj Molekylvægt Polyethylen (UHMWPE) Voks

Efter Teknologi

- Direkte Polymerisation

- Termisk Nedbrydning

- Blandingsmetoder

Efter Anvendelse

- Masterbatches

- Klæbemidler

- Belægninger

- Blæk

- PVC-behandling

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet Leder Globalt Forbrug

Asien og Stillehavsområdet kommanderer den største del af markedet for polyethylenvoks og repræsenterer 45% af den globale efterspørgsel. Høj industriel og fremstillingsaktivitet inden for bilindustrien, emballage, elektronik og byggesektorer driver denne dominans. Lande som Kina, Indien og Japan bidrager betydeligt gennem omfattende produktion af plast og belægninger. Stigende urbanisering og infrastrukturudvikling fremmer yderligere vækst. Regionale producenter fokuserer på at introducere innovative voksgrader for at imødekomme forskellige slutbrugsbehov. Investeringer i avancerede produktionsfaciliteter styrker regionens konkurrencedygtige position.

Nordamerika Har en Nøgleposition

Nordamerika står for 30% af det globale Polyethylenvoksmarked, drevet af stærk anvendelse i klæbemidler, belægninger, masterbatches og PVC-behandling. USA og Canada fører forbruget på grund af etablerede industrielle baser og strenge lovgivningsmæssige rammer. Producenter prioriterer kvalitet og overholdelse for at opfylde miljø- og sikkerhedsstandarder. Forsknings- og udviklingsindsatser forbedrer produktets ydeevne til specialiserede anvendelser. Virksomheder udnytter disse kapaciteter til at opretholde stabil regional vækst.

Vækstmuligheder i Europa og Latinamerika

Europa og Latinamerika udgør tilsammen 25% af det globale Polyethylenvoksmarked. Efterspørgslen vokser i bil-, emballage- og byggeindustrien, understøttet af innovation og overholdelse af lovgivningsmæssige standarder. Tyskland, Frankrig og Italien driver det europæiske forbrug, mens Brasilien og Mexico fører i Latinamerika. Producenter fokuserer på bæredygtige voksløsninger for at opfylde miljøkrav og forbrugerpræferencer. Udvidelse af industriel infrastruktur og anvendelse af højtydende additiver giver muligheder for langsigtet vækst.

Nøglespilleranalyse:

- Clariant AG

- Eastman Chemical Company

- Honeywell International Inc.

- LyondellBasell Industries N.V.

- BASF SE

- Sinopec Shanghai Petrochemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Adeka Corporation

- Japan Polychem Corporation

- Paramelt N.V.

- Michem Ltd.

- BYK-Chemie GmbH

Konkurrenceanalyse:

Polyethylenvoksmarkedet har et konkurrencepræget landskab med en blanding af globale kemiske giganter og specialiserede regionale producenter. Ledende aktører fokuserer på produktinnovation, højtydende voksgrader og bæredygtige løsninger for at differentiere sig på markedet. Det lægger vægt på forskning og udvikling for at udvikle vokser med forbedret termisk stabilitet, dispersion og kompatibilitet til forskellige anvendelser såsom klæbemidler, belægninger og masterbatches. Strategiske partnerskaber, fusioner og udvidelser gør det muligt for virksomheder at styrke regional tilstedeværelse og forsyningskædeeffektivitet. Virksomheder investerer også i miljøvenlige og biobaserede vokserstatninger for at tilpasse sig lovgivningsmæssige standarder og den voksende efterspørgsel efter bæredygtighed. Konkurrencedygtige priser, konsekvent kvalitet og skræddersyede løsninger forbliver kritiske faktorer for at opretholde markedslederskab. Markedsaktører udnytter avancerede produktionsteknologier og skræddersyede anvendelser for at imødekomme de skiftende industrikrav og opretholde vækst i dynamiske regionale og globale markeder.

Seneste Udviklinger:

- I november 2025 annoncerede Clariant et joint venture med FUHUA for at udvikle nye flammehæmmere, der fremmer sikrere, halogenfri flammehæmmersystemer i partnerskab med virksomheder som Schneider Electric.

- I oktober 2025 annoncerede ADEKA planer om at udvide det globale salg af TRANSPAREX™, med mål om at øge markedsstørrelsen til over 50 milliarder yen inden regnskabsåret 2030 og en markedsandel på over 60%, op fra 14% i 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Anvendelse og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og ITALIENS økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet for polyethylenvoks vil opleve vedvarende vækst drevet af udvidede anvendelser i klæbemidler, belægninger, masterbatches og PVC-behandling.

- Det vil drage fordel af stigende efterspørgsel efter højtydende plast med forbedrede overfladeegenskaber, ridsemodstand og termisk stabilitet.

- Fremvoksende industrielle sektorer i Asien-Stillehavet, Latinamerika og Mellemøsten vil give betydelige vækstmuligheder.

- Innovation i special- og funktionelle voksgrader vil understøtte adoption i bil-, emballage-, elektronik- og byggeindustrien.

- Bæredygtige og biobaserede polyethylenvoksløsninger vil vinde frem på grund af miljøreguleringer og forbrugernes præference for miljøvenlige produkter.

- Det vil spille en nøglerolle i at forbedre produktionseffektiviteten, reducere energiforbruget og optimere produktionsprocesser.

- Voksende industrialisering og infrastrukturudvikling i udviklingsøkonomier vil skabe ny efterspørgsel efter højtydende voksadditiver.

- Producenter vil i stigende grad fokusere på F&U for at forbedre produktets ydeevne, kompatibilitet og multifunktionelle egenskaber.

- Markedsaktører vil udvide produktionskapaciteter og strategiske partnerskaber for at styrke regional tilstedeværelse og forsyningskædens modstandsdygtighed.

- Det vil fortsætte med at udvikle sig med teknologiske fremskridt, regulatorisk tilpasning og adoption af innovative, applikationsspecifikke voksopløsninger på tværs af flere industrier.