Markedsoversigt:

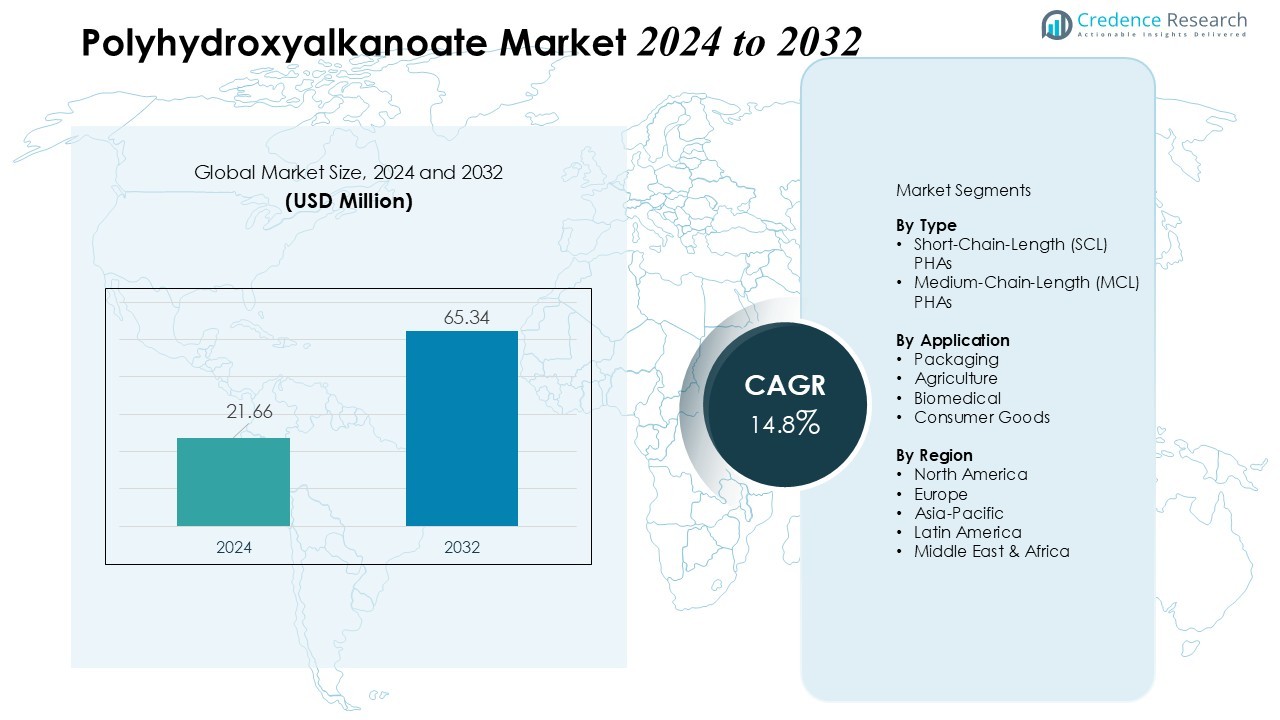

Polyhydroxyalkanoat-markedets størrelse blev vurderet til USD 21,66 millioner i 2024 og forventes at nå USD 65,34 millioner i 2032, med en CAGR på 14,8% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyhydroxyalkanoat-markedets størrelse 2024 |

USD 21,66 millioner |

| Polyhydroxyalkanoat-markedet, CAGR |

14,8% |

| Polyhydroxyalkanoat-markedets størrelse 2032 |

USD 65,34 millioner |

Væksten i PHA-markedet drives primært af stigende miljøhensyn, strenge regler mod engangsplastik og stigende efterspørgsel efter bæredygtige alternativer fra nøgleindustrier som emballage, landbrug og biomedicinske sektorer. Teknologiske fremskridt – herunder forbedringer i mikrobiel fermentering og anvendelse af affaldsbaserede råmaterialer – reducerer også produktionsomkostningerne og udvider anvendelsespotentialet, hvilket yderligere fremmer markedsadoptionen.

Regionalt ledes markedets ekspansion af Asien-Stillehavsområdet, som drager fordel af rigelige landbrugsråmaterialer, lavomkostningsproduktionskapaciteter og voksende industriel efterspørgsel. Europa fortsætter med at have en betydelig andel på grund af robuste reguleringsrammer og stærke bæredygtighedsmandater, mens Nordamerika viser konstant vækst drevet af reguleringspres og efterspørgsel efter miljøvenlige materialer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Polyhydroxyalkanoat-markedet nåede USD 21,66 millioner i 2024 og forventes at vokse til USD 65,34 millioner i 2032, med en CAGR på 14,8%, drevet af stigende miljøreguleringer og efterspørgsel efter bæredygtige alternativer.

- Stigende statslige mandater mod engangsplastik og strengere miljøpolitikker opfordrer industrier til at anvende biologisk nedbrydelige polymerer, hvilket skaber betydelige vækstmuligheder for PHA i emballage-, forbrugsvarer- og detailsektorerne.

- Øget forbrugerbevidsthed om økologiske spørgsmål og præference for miljøvenlige produkter øger adoptionen, hvilket positionerer PHA som et foretrukket alternativ til konventionelle plastmaterialer på tværs af flere industrier.

- PHA demonstrerer alsidighed på tværs af sektorer, herunder emballage, landbrug, biomedicin og forbrugsvarer, på grund af dets biologiske nedbrydelighed og fornybare råmaterialeoprindelse, hvilket understøtter bredere markedsindtrængning.

- Nordamerika har 35% af markedet på grund af avanceret produktionsinfrastruktur og reguleringsstøtte, Europa tegner sig for 30% understøttet af bæredygtighedsmandater, mens Asien-Stillehavet bidrager med 25% drevet af lavomkostningsproduktion og industriel ekspansion.

Markedsdrivere:

Markedsdrivere:

Stigende strenghed af miljøreguleringer og plastikaffaldspolitikker

Regeringer i store økonomier fortsætter med at stramme reguleringer, der sigter mod at reducere plastikforurening og afhængighed af engangsplastik. Mange jurisdiktioner håndhæver direkte forbud eller restriktioner på engangsplastikprodukter — fra indkøbsposer til bestik — hvilket får industrier til at søge bæredygtige, biologisk nedbrydelige alternativer. Polyhydroxyalkanoat-markedet drager direkte fordel af dette reguleringspres. Det tiltrækker stigende interesse fra emballage-, forbrugsvarer- og detailsektorer, der skal overholde de skiftende miljøkrav.

- For eksempel har Tetra Pak øget brugen af bioplastik afledt af sukkerrør i sine kartonemballageløsninger, og beholderne er designet til at være 100% genanvendelige, hvor der er tilstrækkelig infrastruktur og specialiserede faciliteter til rådighed.

Skiftende forbrugerpræference mod bæredygtige materialer

Forbrugere verden over bliver mere bevidste om de økologiske problemer forbundet med plastikaffald og kræver i stigende grad miljøansvarlige produkter. Denne efterspørgsel driver virksomheder til at adoptere biologisk nedbrydelige polymerer, hvilket skaber en stærk tiltrækning for PHA-baserede løsninger. Appellen ved PHAs fornybare ressourceoprindelse og komposterbarhed stemmer overens med bredere forbrugerværdier omkring bæredygtighed og virksomheders sociale ansvar. Den voksende økobevidsthed blandt slutbrugere placerer det som et foretrukket alternativ til konventionelle plasttyper.

- For eksempel var Danimer Scientific en tidlig producent af biologisk nedbrydelige PHA-harpikser, og mens de oprindeligt havde en produktionskapacitet på cirka 9.000 metriske tons (omkring 10.000 amerikanske tons) årligt på deres fabrik i Winchester, Kentucky, i marts 2020, varierede deres produktionskapacitet betydeligt i de følgende år på grund af udvidelser, operationelle udfordringer og økonomiske vanskeligheder.

Alsidighed på tværs af flere slutbrugerindustrier

PHA viser sig velegnet til en bred vifte af anvendelser — fra emballage og landbrug til biomedicin og forbrugsvarer. Dets biologiske nedbrydelighed og fornybare råstofoprindelse gør det attraktivt inden for fødevareemballage, engangsartikler, muldfilm og medicinske engangsartikler. Denne tværsektorielle fleksibilitet udvider markedspotentialet og understøtter bredere adoption. Producenter værdsætter PHA, fordi det tillader substitution af traditionelle plasttyper uden at gå på kompromis med biologisk nedbrydelighed eller overholdelse af reguleringer.

Økonomiske drivkræfter fra råvareprisudsving og cirkulær økonomi-trends

Volatile priser på fossile brændstoffer og råolie øger omkostningerne ved konventionelle plasttyper, hvilket gør biobaserede alternativer som PHA mere økonomisk attraktive. Parallelt skaber den globale bevægelse mod cirkulære økonomimodeller — med fokus på fornybare input, affaldsreduktion og ressourcegenbrug — gunstige betingelser for bæredygtige polymerer. Industrier, der søger at reducere CO2-aftryk og afhængighed af petrokemikalier, finder, at det giver en strategisk fordel. Dette skift opmuntrer til langsigtet investering i PHA-produktionskapacitet og applikationsudvikling.

Markedstendenser:

Stigende efterspørgsel efter bæredygtige og biologisk nedbrydelige materialer driver markedsudvidelse

Markedet for polyhydroxyalkanoater oplever robust vækst på grund af en stigende global fokus på bæredygtighed og miljøbevarelse. Producenter og slutbrugere skifter mod biologisk nedbrydelige alternativer til konventionelle plasttyper, hvilket øger efterspørgslen efter PHA’er inden for emballage, landbrug og biomedicinske sektorer. Det tilbyder fremragende bionedbrydelighed og biokompatibilitet, hvilket gør det til et foretrukket valg i medicinske anvendelser, herunder lægemiddelleveringssystemer og vævsteknik. Reguleringsrammer og statslige initiativer, der fremmer miljøvenlige materialer, understøtter yderligere markedsadoption. Industrispillere investerer i omkostningseffektive produktionsteknologier, forbedrer udbyttet og reducerer afhængigheden af petroleumsbaserede råstoffer. Stærk forbrugerbevidsthed om plastikforurening styrker markedets langsigtede vækstpotentiale.

- For eksempel producerer RWDC Industries et PHA-materiale (branded som Solon®), der er certificeret af TÜV Austria som fuldstændig biologisk nedbrydeligt i naturlige miljøer, herunder jord, ferskvand og marine forhold.

Teknologiske Fremskridt og Strategiske Samarbejder Øger Markedets Konkurrenceevne

Teknologisk innovation driver markedet for polyhydroxyalkanoater med fokus på forbedret produktionseffektivitet og forskellige polymer egenskaber. Det drager fordel af avancerede mikrobielle fermenteringsteknikker og metabolisk engineering, som reducerer produktionsomkostningerne og forbedrer materialets ydeevne. Virksomheder forfølger strategiske partnerskaber, joint ventures og opkøb for at udvide produktporteføljer og styrke regional tilstedeværelse. Stigende anvendelse inden for emballage, bilindustrien og medicinske sektorer skaber muligheder for skræddersyede løsninger og produkter med høj værdi. Investering i forskning og udvikling muliggør skalerbar produktion og adresserer begrænsninger som skørhed og høje produktionsomkostninger. Markedet viser stigende konkurrence blandt førende aktører, hvilket motiverer kontinuerlig innovation og procesoptimering.

- For eksempel indgik Danimer Scientific og PepsiCo et partnerskab fra 2017 for at udvikle PHA-baserede fleksible film. I 2021 havde Danimer afsluttet en udvidelse for at bringe sin produktionskapacitet op på 20 millioner pund årligt på anlægget i Kentucky.

Analyse af Markedsudfordringer:

Høje Produktionsomkostninger og Tekniske Begrænsninger Begrænser Markedsvækst

Markedet for polyhydroxyalkanoater står over for udfordringer fra høje produktionsomkostninger sammenlignet med konventionelle plasttyper, hvilket begrænser udbredt adoption. Det er afhængigt af kompleks mikrobiel fermentering og tilgængeligheden af råstoffer, som påvirker den samlede skalerbarhed og rentabilitet. Tekniske begrænsninger, herunder skørhed og lavere termisk stabilitet, begrænser anvendelsen i visse industrielle sektorer. Producenter investerer kraftigt i forskning og procesoptimering for at overvinde disse barrierer. Fluktuationer i råvarepriser og forsyningskædebegrænsninger påvirker yderligere produktionseffektiviteten. Begrænset bevidsthed blandt små og mellemstore virksomheder bremser markedsindtrængningen. Konkurrencepres fra billigere biologisk nedbrydelige alternativer påvirker også prisstrategier.

Regulatorisk Overholdelse og Markedsadgangsbarrierer Udgør Yderligere Udfordringer

Strenge lovgivningsmæssige krav til biopolymerer og miljøcertificeringer udgør forhindringer for nye aktører på Polyhydroxyalkanoat-markedet. Det kræver overholdelse af sikkerheds-, kvalitets- og miljøstandarder, hvilket øger tid og omkostninger ved kommercialisering. Begrænset infrastruktur til storskalaproduktion i nye regioner hæmmer hurtig markedsudvidelse. Markedsaktører står over for udfordringer med at uddanne slutbrugere om produktfordele og håndteringspraksis. Høje indledende kapitalinvesteringer og risiko forbundet med innovative teknologier påvirker mindre producenter. Konsolidering i branchen og dominans af etablerede aktører skaber konkurrencebarrierer. Kontinuerlig innovation er afgørende for at overvinde disse operationelle og lovgivningsmæssige udfordringer.

Markedsmuligheder:

Udvidelsespotentiale i bionedbrydelig emballage og forbrugsvarer

Polyhydroxyalkanoat-markedet præsenterer betydelige muligheder inden for emballage- og forbrugsvarer på grund af stigende efterspørgsel efter miljøvenlige alternativer til konventionelle plastmaterialer. Det tilbyder fuldstændig bionedbrydelighed og ikke-giftige egenskaber, hvilket gør det ideelt til fødevareemballage, engangsartikler og personlige plejeprodukter. Øget forbrugerbevidsthed om plastikforurening opmuntrer producenter til at adoptere PHA-baserede løsninger. Stigende reguleringer, der begrænser engangsplastik i Europa, Nordamerika og Asien-Stillehavsområdet, stimulerer yderligere markedsadoption. Virksomheder, der investerer i skalerbare produktionsteknikker, kan drage fordel af omkostningseffektivitet og højere profitmarginer. De ekspanderende detail- og e-handelssektorer skaber yderligere efterspørgsel efter bæredygtige emballageløsninger.

Muligheder inden for medicinske, landbrugsmæssige og industrielle anvendelser

Teknologiske fremskridt og forskningsdrevet innovation giver nye muligheder for Polyhydroxyalkanoat-markedet. Det viser stærkt potentiale inden for biomedicinske anvendelser, herunder lægemiddelleveringssystemer, sårforbindinger og vævsteknik på grund af dets biokompatibilitet. Inden for landbrug støtter PHA-baserede film og belægninger bæredygtige landbrugspraksisser. Industrielle anvendelser, herunder bionedbrydelige plastmaterialer til bil- og elektroniksektorerne, vinder frem. Samarbejder mellem biotekfirmaer og kemiske producenter accelererer produktudvikling og markedsindtrængning. Øgede statslige incitamenter for grønne materialer styrker yderligere vækstudsigterne og tiltrækker investeringer.

Markedssegmenteringsanalyse:

Efter type

Polyhydroxyalkanoat-markedet er primært kategoriseret i kortkædede (SCL) PHAs og mellemkædede (MCL) PHAs. Der er stærk efterspørgsel efter SCL-PHAs på grund af deres overlegne bionedbrydelighed og egnethed til emballage, engangsartikler og landbrugsfilm. MCL-PHAs vinder frem i specialiserede anvendelser, herunder medicinsk udstyr, vævsteknik og højtydende industrielle komponenter, på grund af deres forbedrede fleksibilitet og termiske egenskaber. Produktionsstrategier varierer baseret på mikrobielle stammer og råmaterialetyper, hvilket påvirker udbytte, polymerkvalitet og omkostningseffektivitet. Brancheaktører investerer i F&U for at optimere polymersammensætning med fokus på applikationsspecifikke ydeevneforbedringer.

- For eksempel har pilotanlægsdata for en storskalaproduktionsproces af PHA indikeret evnen til at opnå fermenteringstitre i området 80-100 g/L ved brug af optimerede mikrobielle stammer og integrerede produktionskoncepter.

Efter anvendelse

PHA finder udbredt anvendelse på tværs af emballage-, landbrugs-, biomedicinske og forbrugsgodesektorerne. Det viser betydelig anvendelse i fødevareemballage og engangsbestik på grund af dets komposterbare natur og overholdelse af miljøregler. I landbruget tjener det som biologisk nedbrydelige muldfilm og belægninger, der reducerer plastaffald og understøtter bæredygtige landbrugspraksisser. Biomedicinske anvendelser, herunder lægemiddelleveringssystemer, kirurgiske implantater og sårforbindinger, udnytter PHAs biokompatibilitet og ikke-giftige egenskaber. Producenter af forbrugsgoder integrerer i stigende grad PHA i miljøvenlige produkter for at imødekomme den stigende efterspørgsel efter bæredygtige alternativer. Øget bevidsthed om miljømæssig bæredygtighed og regulatorisk støtte driver anvendelsen på tværs af alle anvendelser.

Segmenteringer:

Efter Type

- Kortkædede (SCL) PHAs

- Mellemkædede (MCL) PHAs

Efter Anvendelse

- Emballage

- Landbrug

- Biomedicinsk

- Forbrugsgoder

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika Dominerer med Stærk Biopolymerproduktion og Regulatorisk Støtte

Nordamerika har en betydelig del af Polyhydroxyalkanoat-markedet, der står for 35% af den globale omsætning, drevet af avanceret produktionsinfrastruktur og robust regulatorisk støtte. Det drager fordel af regeringsinitiativer, der fremmer bæredygtige materialer og strenge restriktioner på engangsplastik. Høj anvendelse på tværs af emballage-, medicin- og bilsektorer styrker den regionale efterspørgsel. Forskningsinstitutioner og industrispillere samarbejder om at udvikle omkostningseffektive produktionsmetoder og innovative anvendelser. Stigende forbrugerpræferencer for miljøvenlige produkter forstærker markedsudvidelsen. Investering i storskala produktionsfaciliteter positionerer regionen som en nøglebidragsyder til den globale forsyning.

Europa Får Fodfæste gennem Miljøregler og Bæredygtige Praksisser

Europa fanger 30% af det globale Polyhydroxyalkanoat-marked, understøttet af strenge miljøpolitikker og stærke bæredygtighedsmandater. Det ser voksende anvendelse i emballage-, landbrugs- og sundhedssektorer. Producenter fokuserer på at forbedre produktets ydeevne og reducere produktionsomkostningerne for at imødekomme stigende markedskrav. Strategiske partnerskaber og samarbejder mellem kemiske virksomheder og biotekfirmaer fremskynder innovation og kommerciel implementering. Tilstedeværelsen af førende PHA-producenter i Tyskland, Frankrig og Holland styrker markedsstabiliteten. Øget forbrugerbevidsthed om miljøpåvirkning driver bredere brug af biologisk nedbrydelige alternativer.

Asien og Stillehavsområdet Oplever Hurtig Vækst med Udvidende Industrielle Anvendelser

Asien-Stillehavsområdet står for 25% af Polyhydroxyalkanoat-markedet, drevet af stigende industriel efterspørgsel og støttende regeringspolitikker. Der opleves stigende anvendelse inden for emballage, landbrug og medicinske sektorer på grund af befolkningstilvækst og urbanisering. Lande som Kina, Japan og Indien investerer i F&U og opskalering af biopolymerproduktionsteknologier. Samarbejder mellem indenlandske og internationale virksomheder letter teknologioverførsel og markedsudvidelse. Stærke produktionskapaciteter og voksende bevidsthed om bæredygtige alternativer driver adoptionen på tværs af flere industrier. Regionen tilbyder lukrative muligheder for både nye aktører og etablerede spillere, der søger vækst.

Nøglespilleranalyse:

- Bio-on SpA Source (Italien)

- PolyFerm Canada (Canada)

- Tianjin GreenBio Materials Co., Ltd. (Kina)

- Kaneka Corporation (Japan)

- Danimer Scientific (USA)

- Newlight Technologies (USA)

- RWDC (USA)

- Tianan Enmat (Kina)

- Paques Biomaterials (Holland)

- CjBio (Sydkorea)

- Bluepha (Kina)

- Full Cycle Bioplastics (USA)

Konkurrenceanalyse:

Polyhydroxyalkanoat-markedet er meget konkurrencepræget, kendetegnet ved tilstedeværelsen af globale og regionale aktører, der fokuserer på innovation, produktionseffektivitet og strategiske partnerskaber. Det domineres af virksomheder, der investerer i avancerede mikrobielle fermenteringsteknologier og omkostningseffektive produktionsmetoder for at forbedre udbytte og polymerkvalitet. Ledende aktører forfølger fusioner, opkøb og samarbejder for at udvide geografisk rækkevidde og produktporteføljer. Forsknings- og udviklingsindsatser koncentrerer sig om at forbedre materialeejendomme, herunder fleksibilitet, termisk stabilitet og bionedbrydelighed, for at imødekomme forskellige slutbrugsapplikationer. Markedsdeltagere står over for udfordringer fra etablerede virksomheder med stærke distributionsnetværk og ekspertise i overholdelse af regler. Kontinuerlig innovation, strategiske investeringer og anvendelse af bæredygtige råstoffer er kritiske faktorer, der driver konkurrenceevnen. Markedets vækst afhænger af aktørernes evne til at balancere produktionsomkostninger, lovkrav og udviklende forbrugerkrav efter miljøvenlige alternativer.

Seneste udviklinger:

- I juni 2025 opkøbte Teknor Apex Danimer Scientific og styrkede dermed sin position på bioplastikmarkedet.

- I november 2025 indgik CJ Biomaterials et partnerskab med BIQ Materials for at producere kunstgræsfyld ved hjælp af PHACT™ PHA-biopolymer, med ceremonien afholdt i slutningen af oktober 2025.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og økonomiske ændringer i ITALIEN på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Den stigende globale vægt på bæredygtighed vil fortsat drive adoptionen af PHA på tværs af flere industrier.

- Teknologiske fremskridt inden for mikrobiel fermentering og affaldsbaserede råmaterialer vil reducere produktionsomkostningerne og forbedre skalerbarheden.

- Den voksende efterspørgsel efter biologisk nedbrydelig emballage og engangsprodukter vil udvide markedsindtrængningen i forbrugsvarer og detailsektorer.

- Regulatorisk pres mod engangsplastik vil styrke skiftet mod miljøvenlige polymeralternativer.

- PHAs alsidighed vil understøtte øgede anvendelser inden for biomedicin, landbrug og industrielle sektorer.

- Strategiske samarbejder og partnerskaber blandt producenter og forskningsinstitutioner vil accelerere innovation og produktudvikling.

- Fremvoksende markeder i Asien-Stillehavsområdet og Latinamerika vil tilbyde betydelige vækstmuligheder på grund af lavomkostningsproduktion og stigende industriel efterspørgsel.

- Investering i F&U vil fokusere på at forbedre materialegenskaber, herunder fleksibilitet, termisk stabilitet og mekanisk styrke.

- Øget forbrugerbevidsthed om miljøpåvirkning vil styrke efterspørgslen efter bæredygtige og vedvarende polymerløsninger.

- Brancheaktører, der prioriterer storskalaproduktion, omkostningsoptimering og overholdelse af miljøstandarder, vil bevare en konkurrencefordel på markedet.