Markedsoversigt:

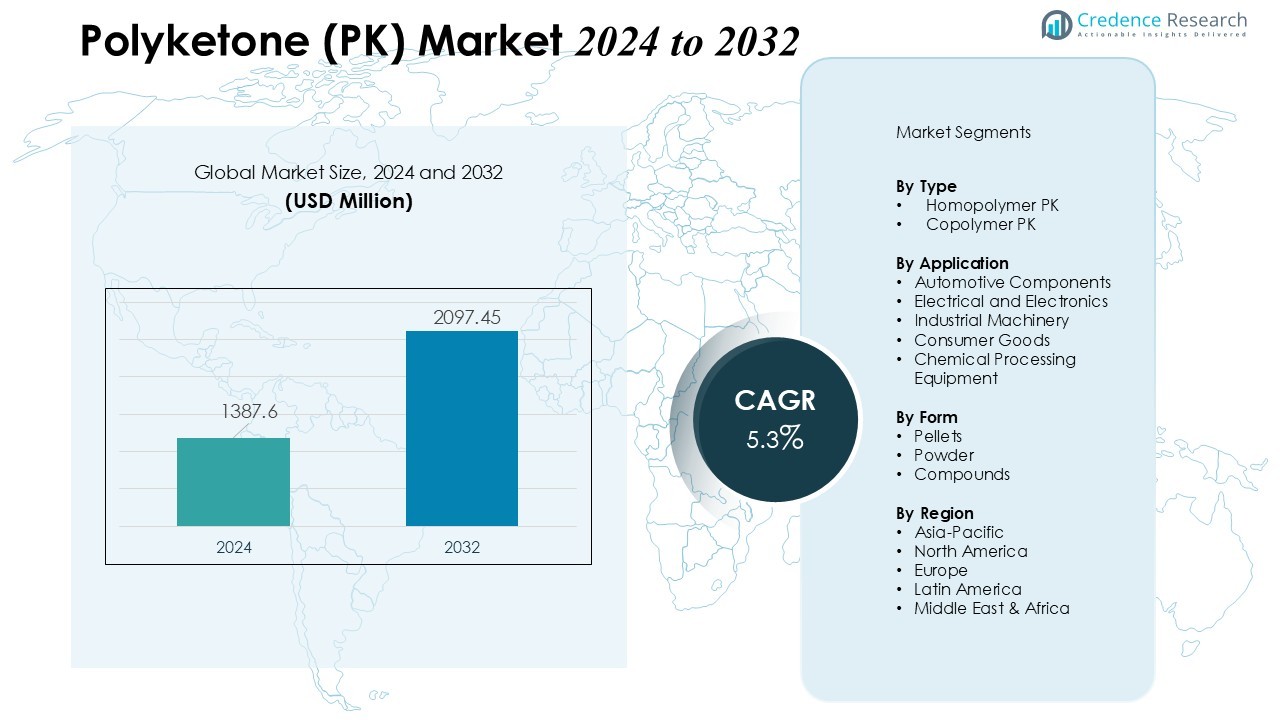

Polyketone (PK) markedets størrelse blev værdisat til USD 1387,6 millioner i 2024 og forventes at nå USD 2097,45 millioner i 2032, med en CAGR på 5,3% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyketone (PK) markedets størrelse 2024 |

USD 1387,6 millioner |

| Polyketone (PK) marked, CAGR |

5,3% |

| Polyketone (PK) markedets størrelse 2032 |

USD 2097,45 millioner |

Vigtige drivkræfter, der former markedsvæksten, inkluderer stigende efterspørgsel fra bilsektoren, hvor PK forbedrer brændstofsystemkomponenter, gear og applikationer under motorhjelmen på grund af dets holdbarhed og slidstyrke. Udvidet brug i forbrugerelektronik og industrimaskiner understøtter yderligere forbruget, da producenter prioriterer polymerer, der leverer høj ydeevne under krævende driftsforhold. Derudover stemmer dets lave miljøpåvirkning og genanvendelighed overens med globale bæredygtighedsinitiativer, hvilket styrker dets markedsindtrængning.

Regionalt sikrer Asien og Stillehavsområdet den største andel, understøttet af stærke produktionsbaser, stigende bilproduktion og ekspanderende elektronikindustrier i Kina, Japan og Sydkorea. Europa opretholder en betydelig adoption drevet af strenge miljøregler og en moden bilsektor. Nordamerika fortsætter med at vokse støt, understøttet af avancerede industrielle kapaciteter og stigende fokus på højtydende polymersolutions.

Markedsindsigt:

Markedsindsigt:

- Polyketone (PK) markedet registrerer USD 1387,6 millioner i 2024 og forventes at nå USD 2097,45 millioner i 2032 med en CAGR på 5,3%, understøttet af stigende adoption på tværs af højtydende slutbrugsindustrier.

- Bilproducenter øger PK-integrationen i brændstofsystemer, gear og komponenter under motorhjelmen på grund af dets slidstyrke, dimensionsstabilitet og bidrag til letvægtsbil-designs.

- Elektronikproducenter styrker PK-brugen i stik, kredsløbskomponenter og præcisionshuse, fordi det tilbyder stærke dielektriske egenskaber og pålidelighed under termisk og mekanisk stress.

- Bæredygtighedsdrevne industrier foretrækker PK for dets genanvendelighed, lave VOC-profil og reducerede CO2-aftryk, hvilket understøtter en bredere overgang mod øko-effektive ingeniørpolymerer.

- Asien og Stillehavsområdet fører adoptionen, efterfulgt af Europa og Nordamerika, understøttet af etablerede bil-, elektronik- og maskinindustrier, der er afhængige af holdbare og højtydende polymersolutions.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende adoption i bil- og transportapplikationer

Polyketone (PK)-markedet nyder godt af stærk efterspørgsel fra bil- og transportsektorerne. Producenter foretrækker PK til komponenter, der kræver høj slidstyrke, dimensionsstabilitet og kemisk tolerance. Det reducerer komponentvægten, mens det opretholder ydeevnestandarder, hvilket understøtter brændstofeffektivitet. Øget brug i brændstofsystemer, gear og dele under motorhjelmen forstærker dets relevans i moderne køretøjsdesign.

- For eksempel har Hyosung Polyketone udviklet POKETONE™-kvaliteter til bilbrændstofsystemkomponenter og gear, der udnytter overlegen lavfriktionsydelse og fremragende kemisk resistens. Virksomheden har i øjeblikket en dominerende andel på over 83% af det samlede globale polyketonmarked.

Voksende brug i elektrisk og elektronisk fremstilling

Efterspørgslen styrkes på grund af stigende produktion af elektriske og elektroniske enheder. PK leverer høj dielektrisk styrke og fremragende modstandsdygtighed over for fugt, hvilket understøtter dets brug i stik, kredsløbsbeskyttelsessystemer og præcisionshuse. Det opfylder kravene til miniaturisering uden at gå på kompromis med mekanisk styrke. Producenter i denne sektor værdsætter dets pålidelighed under kontinuerlig termisk og mekanisk stress.

- For eksempel viser Isola Groups Tachyon 100G-materiale minimal fugtoptagelse i 24-timers DI-vandblødninger, mens det opretholder stabil dielektrisk konstant (Dk) selv ved forhøjede temperaturer.

Udvidelse i industrielle og mekaniske anvendelser

Producenter af industrimaskiner og mekanisk udstyr anvender PK til dele udsat for friktion, korrosive miljøer og gentagen stress. Det fungerer godt i pumper, ventiler og transportørkomponenter på grund af dets sejhed og kemiske kompatibilitet. Virksomheder foretrækker PK frem for konventionelle ingeniørplastik, når lang levetid er en prioritet. Dens alsidighed bidrager til stigende anvendelse i procesindustrier og tunge applikationer.

Øget fokus på bæredygtige og øko-effektive materialer

Globale bæredygtighedsmål opmuntrer til skiftet mod polymerer med lavere miljøpåvirkning. PK understøtter disse mål gennem dets genanvendelighed, lave VOC-emissioner og reduceret CO2-aftryk under forarbejdning. Industrier, der søger overholdelse af miljøstandarder, ser det som et levedygtigt alternativ til traditionelle ingeniørplastik. Markedsvækst er i tråd med den stigende præference for materialer, der understøtter cirkulære fremstillingspraksis.

Markedstendenser:

Voksende skift mod højtydende og lette ingeniørpolymerer

Polyketone (PK)-markedet viser et stærkt skift mod materialer, der leverer høj ydeevne, mens de understøtter letvægtsproduktdesign. Producenter søger polymerer, der reducerer systemvægten uden at gå på kompromis med holdbarheden, hvilket styrker PK-adoption i bil-, industri- og forbruger-sektorerne. Det tilbyder overlegen slidstyrke, kemisk stabilitet og lavfriktionsegenskaber, der opfylder de udviklende ingeniørkrav. Efterspørgslen stiger efter materialer, der præsterer pålideligt under ekstreme temperatur- og mekaniske stressforhold. Industrier integrerer PK i komponenter, der kræver lang levetid og præcision. Trenden er i tråd med globale bestræbelser på at forbedre energieffektivitet og operationel pålidelighed gennem avanceret materialeteknik.

- For eksempel opretholder PK mekanisk styrke i højstress industrielle gear og strukturelle dele under ekstreme forhold.

Øget præference for bæredygtige og øko-effektive polymersolutions

Globale industrier styrker deres fokus på bæredygtighed, hvilket understøtter bredere brug af PK i miljøvenlige produktionssystemer. Polyketon (PK)-markedet nyder godt af øget interesse for polymerer med lavere emissioner, genanvendelighed og reduceret livscyklusbelastning. Det reagerer positivt på regulatoriske pres, der fremmer skiftet mod renere og sikrere materialevalg. Producenter sigter mod at reducere miljøaftryk, samtidig med at de opretholder høj mekanisk og funktionel ydeevne. PK passer til cirkulære fremstillingsinitiativer, der understreger ressourceeffektivitet og materialegenanvendelse. Tendensen fremmer innovation i PK-formuleringer skræddersyet til grønnere industrielle anvendelser.

- For eksempel har Hyosung avancerede PK-formuleringer med overlegen kemisk resistens og lav fugtabsorption til bilbrændstofsystemer. Producenter sigter mod at reducere miljøaftryk, samtidig med at de opretholder høj mekanisk og funktionel ydeevne, hvilket demonstreres ved, at Hyosungs PK bevarer mekanisk styrke ved 150°C eksponering.

Analyse af Markedsudfordringer:

Høje Produktionsomkostninger og Begrænset Tilgængelighed af Råmaterialer

Polyketon (PK)-markedet står over for udfordringer relateret til høje produktionsomkostninger og afhængighed af specifikke monomerforsyningskæder. Det er afhængigt af carbonmonoxid og olefiner, som kræver kontrollerede produktionsmiljøer og specialiserede teknologier. Produktionsudgifter begrænser bredere anvendelse i prisfølsomme industrier, der foretrækker billigere tekniske plasttyper. Producenter vurderer omkostning-til-ydeevne-forhold nøje, før de integrerer PK i store volumenapplikationer. Begrænset tilgængelighed af råmaterialer i visse regioner påvirker prisstabiliteten. Problemet påvirker langsigtet indkøbsplanlægning for slutbrugersektorer, der søger forudsigelig materialeforsyning.

Konkurrence fra Etablerede Ingeniørplasttyper og Behandlingsbegrænsninger

Stærk konkurrence fra polyamider, polyacetaler og andre ingeniørplasttyper udgør en betydelig barriere for PK-adoption. Polyketon (PK)-markedet skal demonstrere klare ydeevnefordele for at retfærdiggøre substitution i eksisterende anvendelser. Det møder behandlingsudfordringer i faciliteter, der ikke er udstyret til dets specifikke termiske og mekaniske krav. Producenter kan tøve med at ændre infrastruktur eller investere i nye værktøjer til PK-baserede produktlinjer. Markedspenetration afhænger af øget bevidsthed om PK’s unikke fordele og forbedret kompatibilitet med standardbehandlingsudstyr. Konkurrencepres fortsætter med at forme markedsstrategier og innovationsindsatser.

Markedsmuligheder:

Udvidelsespotentiale i Bil-, Elektronik- og Industrisegmenter

Polyketon (PK)-markedet tilbyder stærke muligheder på tværs af bil-, elektronik- og industrisegmenter, der søger holdbare og lette materialer. Efterspørgslen stiger efter polymerer, der understøtter brændstofeffektivitet, præcisionsingeniørarbejde og forbedret komponentpålidelighed. Det opfylder kravene til høj slidstyrke og kemisk stabilitet, hvilket fremmer adoption i gear, stik, brændstofsystemkomponenter og mekaniske dele. Producenter udforsker PK for at erstatte traditionelle ingeniørplasttyper, hvor højere ydeevne er nødvendig. Væksten accelererer i elektroniske enheder, der har brug for robuste isoleringsmaterialer med konsekvent termisk adfærd. Muligheden styrkes, efterhånden som industrier prioriterer materialer, der forbedrer operationel effektivitet.

Fremskridt inden for Bæredygtige Materialer og Cirkulære Fremstillingsmodeller

Bæredygtighedstendenser skaber nye veje for PK-integration i øko-effektive produktsystemer. Polyketone (PK) markedet passer godt med globale initiativer, der prioriterer polymerer med genanvendelighed og reduceret miljøpåvirkning. Det understøtter cirkulære produktionsmodeller, der er afhængige af ressourcegenvinding og lavemissionsprocesser. Industrier overvejer PK til anvendelser, der kræver overholdelse af miljøstandarder uden at gå på kompromis med mekanisk ydeevne. Innovation inden for bio-baserede råmaterialer og grønnere produktionsmetoder forbedrer PK’s langsigtede markedsmuligheder. Disse udviklinger muliggør bredere accept på tværs af sektorer, der implementerer bæredygtighedsdrevne indkøbsstrategier.

Markedssegmenteringsanalyse:

Efter Type

Polyketone (PK) markedet inkluderer homopolymer PK og copolymer PK som de primære typer. Homopolymer PK sikrer stærk efterspørgsel på grund af sin høje slidstyrke og overlegne kemiske stabilitet, hvilket passer til bil- og industrikomponenter. Copolymer PK vinder indpas, hvor forbedret fleksibilitet og afbalancerede mekaniske egenskaber er nødvendige. Det understøtter anvendelser, der kræver skræddersyet ydeevne til dynamiske driftsmiljøer. Producenter vurderer begge typer baseret på holdbarhed, bearbejdningslethed og slutbrugsbehov.

- For eksempel leverer Hyosungs homopolymer PK-kvaliteter op til 50% lavere slidrater end polyamid 66 i gearapplikationer til biltransmissioner.

Efter Anvendelse

Vigtige anvendelser inkluderer bilkomponenter, industrimaskiner, elektrisk og elektronik, forbrugsgoder og kemisk procesudstyr. Polyketone (PK) markedet registrerer høj adoption i bilbrændstofsystemer, gear og præcisionsdele, der er afhængige af styrke og friktionsmodstand. Elektrisk og elektronikproducenter integrerer PK i stik, kontakter og isoleringsstrukturer. Det understøtter også industrimaskiner, hvor lang levetid og korrosionsbestandighed er kritiske. Voksende brug i forbrugsgoder styrker dets position på tværs af højtydende anvendelser.

- For eksempel udvidede Hyosung produktionskapaciteten for PK-harpikser brugt i bilbrændstofsystemkomponenter, hvilket opnåede 50% lavere brændstofpermeabilitet sammenlignet med PA66.

Efter Form

Markedet inkluderer pellet, pulver og tilpassede sammensatte former. Pellets har den største andel på grund af deres egnethed til storskala sprøjtestøbning og ekstruderingsprocesser. Pulverformer tjener nicheanvendelser, der kræver fin materialespredning eller specialiserede overfladebehandlinger. Polyketone (PK) markedet drager fordel af voksende efterspørgsel efter tilpassede sammensætninger designet til specifikke ydeevnekriterier. Det understøtter bearbejdningsfleksibilitet på tværs af forskellige produktionsmiljøer.

Segmenteringer:

Efter Type

- Homopolymer PK

- Copolymer PK

Efter Anvendelse

- Bilkomponenter

- Elektrisk og Elektronik

- Industrimaskiner

- Forbrugsgoder

- Kemisk Procesudstyr

Efter Form

- Pellets

- Pulver

- Sammensætninger

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet Leder Global Efterspørgsel med 46% Markedsandel

Asien og Stillehavsområdet holder 46% af Polyketon (PK) Markedet, drevet af stærk industriel ekspansion og robuste produktionskapaciteter. Kina, Sydkorea og Japan opretholder høje forbrugsniveauer understøttet af etablerede bil-, elektronik- og maskinsektorer. Det vinder indpas i komponenter, der kræver holdbarhed, kemisk resistens og dimensionel stabilitet. Regionen øger PK-integration gennem kontinuerlig investering i avancerede polymerteknologier. Stigende fokus på letvægtsingeniørmaterialer styrker anvendelsen i transport- og industrielle applikationer.

Europa Opretholder 27% Andel Understøttet af Højtydende Materialeoptagelse

Europa tegner sig for 27% af Polyketon (PK) Markedet, hvilket afspejler stabil efterspørgsel fra bil-, elektriske og industrielle brugere. Tyskland, Frankrig og Storbritannien driver forbruget understøttet af strenge reguleringsstandarder, der fremmer bæredygtige og højtydende materialer. Det er i tråd med regionens vægt på pålidelighed, genanvendelighed og miljømæssig overholdelse. Producenter adopterer PK for at forbedre mekanisk ydeevne, mens de opfylder skiftende industrikrav. Løbende innovation i ingeniørdesign fortsætter med at styrke dens rolle i specialiserede applikationer.

Nordamerika Holder 19% Andel Drevet af Teknologisk og Industriel Vækst

Nordamerika sikrer 19% af Polyketon (PK) Markedet, understøttet af stærke industrielle kapaciteter og stigende efterspørgsel efter avancerede polymerløsninger. Det får betydning i bil-, elektronik- og industriudstyrsapplikationer, der kræver lang levetid og kemisk stabilitet. Regionen drager fordel af investeringer i avancerede forarbejdningsteknologier, der udvider PK’s anvendelighed. Slutbrugsindustrier foretrækker PK, når de søger alternativer til traditionelle ingeniørplastik med højere ydeevnepotentiale. Væksten fortsætter, da producenter prioriterer effektivitet, holdbarhed og materialinnovation.

Nøglespilleranalyse:

- Hyosung (Poketone)

- K.D. Feddersen

- Akro-Plastic

- Poly-Source

- BASF

- Chevron Phillips Chemical

- Evonik

- Mitsui Chemicals

Konkurrenceanalyse:

Polyketon (PK) markedet har et konsolideret konkurrencepræget landskab domineret af etablerede polymerproducenter, der fokuserer på præstationsdrevet materialinnovation. Førende virksomheder investerer i avancerede produktionsteknologier for at forbedre polymerkvaliteten, reducere forarbejdningsomkostningerne og udvide anvendelsesmulighederne. Det drager fordel af strategiske samarbejder mellem materialeleverandører, bilproducenter (OEM) og elektronikproducenter, der søger langsigtet pålidelighed og forbedret produktfunktionalitet. Konkurrenter styrker deres porteføljer gennem udvikling af specialiserede PK-kvaliteter tilpasset krævende driftsmiljøer. Markedsaktører prioriterer også bæredygtighed ved at fremme genanvendelige formuleringer og energieffektive fremstillingspraksisser. Kontinuerlige forskningsindsatser understøtter introduktionen af PK-materialer, der leverer forbedret kemisk resistens, slidpræstation og mekanisk stabilitet, hvilket styrker konkurrenceevnen på tværs af globale markeder.

Seneste udviklinger:

- I januar 2025 lancerede Evonik et nyt selskab kaldet Smart Effects ved at fusionere sine forretningslinjer for silica og silan, med 3.500 ansatte globalt.

- I oktober 2025 lancerede BASF et strategisk partnerskab med IFF for at udvikle næste generations enzym- og polymerinnovationer til rengørings- og personlige plejeprodukter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, anvendelse, form og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og økonomiske ændringer i ITALIEN på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Polyketone (PK) markedet forventes at opleve stigende anvendelse i bilsystemer, der kræver høj holdbarhed, lav friktion og kemisk resistens.

- Producenter vil udvide brugen af PK i elektriske og elektroniske komponenter for at understøtte miniaturisering og langvarig termisk stabilitet.

- Efterspørgslen vil stige efter PK-kvaliteter skræddersyet til industrimaskiner, der opererer under højt stress og korrosive miljøer.

- Det vil drage fordel af den voksende interesse for letvægtsmaterialer, der forbedrer energieffektiviteten på tværs af transport- og mekaniske anvendelser.

- Bæredygtighedstendenser vil drive udviklingen af genanvendelige PK-formuleringer, der er i tråd med cirkulære produktionsmål.

- Fremskridt inden for compounderingsteknologier vil forbedre PK-kompatibilitet med forskellige forarbejdningsmetoder og udvide anvendelsespotentialet.

- Markedsdeltagere vil investere i regionale produktionskapaciteter for at styrke forsyningsstabiliteten og reducere afhængigheden af begrænsede råstofkilder.

- Nye anvendelsesmuligheder vil opstå inden for forbrugsvarer, hvor pålidelighed og høj mekanisk ydeevne er påkrævet.

- Samarbejdende innovation mellem polymerproducenter og OEM’er vil accelerere produkttilpasning til nicheindustrielle behov.

- Den globale efterspørgsel vil styrkes, da industrier søger alternativer til traditionelle ingeniørplasttyper med højere ydeevnekonsistens og miljømæssige fordele.