Markedsoversigt

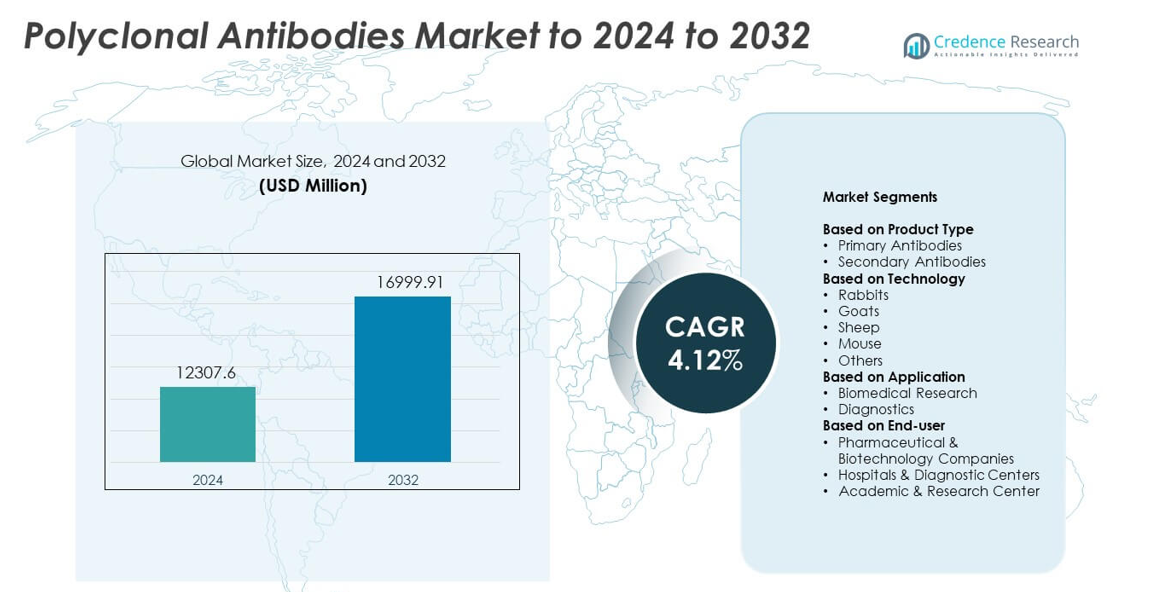

Markedet for polyklonale antistoffer blev værdsat til USD 12307,6 millioner i 2024 og forventes at nå USD 16999,91 millioner i 2032, med en CAGR på 4,12% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for polyklonale antistoffer 2024 |

USD 12307,6 millioner |

| Marked for polyklonale antistoffer, CAGR |

4,12% |

| Markedstørrelse for polyklonale antistoffer 2032 |

USD 16999,91 millioner |

Markedet for polyklonale antistoffer har stærk deltagelse fra store virksomheder som Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc og F. Hoffmann-La Roche AG (Roche). Disse aktører udvider porteføljer, forbedrer produktionsteknologier og understøtter stigende behov inden for forskning og diagnostik. Nordamerika fremstod som den førende region i 2024 med omkring 38% markedsandel, drevet af høje FoU-udgifter og stærk diagnostisk adoption. Europa fulgte med næsten 29% andel på grund af sin etablerede biomedicinske forskningsbase, mens Asien og Stillehavsområdet tegnede sig for omkring 24%, understøttet af hurtig vækst inden for farmaceutisk og diagnostisk udvikling.

Markedsindsigt

- Markedet for polyklonale antistoffer blev værdsat til USD 12307,6 millioner i 2024 og forventes at nå USD 16999,91 millioner i 2032, med en vækst på en CAGR på 4,12%.

• Markedets vækst drives af stigende biomedicinsk forskningsaktivitet og udvidet diagnostisk testning, hvor primære antistoffer har den største andel på grund af bred anvendelse i protein detektionsarbejdsgange.

• Nøgletrends inkluderer hurtig ekspansion af udvikling af tilpassede antistoffer, stigende efterspørgsel fra forskning i nye sygdomme og øget integration i automatiserede og multiplex assay-platforme.

• Det konkurrenceprægede landskab styrkes, da store leverandører investerer i avancerede produktionsteknologier, forbedrede oprensningssystemer og globale distributionsnetværk for at understøtte høj gennemløbsforskning og diagnostik.

• Nordamerika førte markedet med omkring 38% andel i 2024, efterfulgt af Europa med næsten 29% og Asien og Stillehavsområdet med omkring 24%, mens biomedicinsk forskning forblev det dominerende applikationssegment med omkring 57% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Primære antistoffer førte markedet for polyklonale antistoffer i 2024 med omkring 61% andel. Forskningslaboratorier og diagnostiske centre stolede på disse produkter for stærk bindingsaffinitet og bred epitopgenkendelse under assays. Primære antistoffer forblev i høj efterspørgsel, fordi forskere brugte dem i ELISA, Western blotting, immunhistokemi og flowcytometri. Sekundære antistoffer voksede i et stabilt tempo på grund af stigende brug i signalforstærkning, men deres adoption forblev lavere, fordi de afhænger af tilgængeligheden af primære antistoffer. Udvidelse af biomedicinske forskningsprogrammer hjalp primære antistoffer med at forblive dominerende.

- For eksempel har Bio-Techne (R&D Systems og Novus Biologicals) en katalog med over 425.000 antistoffer, der understøtter primære og sekundære assaybehov på tværs af ELISA, Western blot og flowcytometri arbejdsgange.

Efter Teknologi

Kanin-afledte polyklonale antistoffer havde den dominerende position i 2024 med næsten 48% andel. Producenterne foretrak kaniner, fordi de genererer stærke immunresponser, højtydende antistofsamlings og bred epitopdækning. Kaninantistoffer viste også forbedret følsomhed på tværs af diagnostiske og forskningsmæssige anvendelser, hvilket understøttede deres brede anvendelse. Ged- og fåreplatforme udvidede sig inden for specialtestning, mens mus-baseret produktion forblev vigtig for specifikke laboratorieprotokoller. Vækst i udvikling af skræddersyede antistoffer og øget sygdomsmålrettet forskning hjalp kanin-afledte antistoffer med at bevare føringen.

- For eksempel rapporterer Proteintech om primære antistoffer mod over 13.000 forskellige proteintargets, med over 4.000 antistoffer valideret ved knockdown (KD) eller knockout (KO) metoder, og bemærker, at deres polyklonale antistoffer specifikt er fremstillet i kanin for at forbedre epitopdækningen.

Efter Anvendelse

Biomedicinsk forskning tegnede sig for den største andel i 2024 med omkring 57%. Forskningsgrupper brugte polyklonale antistoffer til proteindetektion, pathway-analyse, biomarkørvalidering og cellebaserede studier. Det stærke behov for værktøjer, der identificerer flere epitoper, understøttede en stabil adoption på tværs af akademisk og industriel F&U. Diagnostiske anvendelser voksede på grund af udvidende immunoassays og hurtige tests, men deres andel forblev lavere, fordi forskningslaboratorier forbrugte et bredere udvalg af antistoffer. Stigende investeringer i life sciences og lægemiddelopdagelse hjalp biomedicinsk forskning med at forblive det førende segment.

Vigtige Vækstdrivere

Stigende Efterspørgsel i Biomedicinsk Forskning

Voksende forskningsaktivitet øgede brugen af polyklonale antistoffer til proteinanalyse, molekylær profilering og pathway-studier på tværs af universiteter, biotekfirmaer og farmaceutiske laboratorier. Forskere værdsatte disse antistoffer, fordi de genkender flere epitoper, leverer stærk signalintensitet og understøtter en bred vifte af detektionsbehov i assays som ELISA, Western blotting og immunohistokemi. Udvidende lægemiddelopdagelsesprogrammer, cellebiologisk forskning og translationelle studier øgede yderligere forbruget. Stigende investeringer i life sciences styrkede denne efterspørgsel, hvilket gjorde biomedicinsk forskning til en af de mest indflydelsesrige vækstdrivere på markedet.

- For eksempel angiver GenScript, at det ifølge nylige rapporter har leveret over 157.000 succesfulde antistofprojekter for mere end 5.000 kontraherede organisationer verden over, hvilket afspejler en stærk efterspørgsel fra akademiske, bioteknologiske og farmaceutiske forskningsprogrammer.

Udvidelse af Diagnostiske Anvendelser

Diagnostikudviklere adopterede polyklonale antistoffer til immunoassays, infektionssygdomsscreening og rutinemæssig klinisk diagnostik på grund af deres brede bindingskapacitet og stærke assaypræstation. Disse antistoffer understøttede udviklingen af hurtige tests og tilbød høj følsomhed på tværs af forskellige platforme, der blev brugt på hospitaler og referencelaboratorier. Stigende globale testvolumener, stigende sygdomsovervågningsaktivitet og udvidelse af point-of-care diagnostik styrkede indkøb. Efterhånden som kliniske laboratorier udvidede deres testmenuer, fik polyklonale antistoffer mere relevans, hvilket positionerede diagnostik som en vigtig og vedvarende vækstdriver på markedet.

- For eksempel rapporterer Bio-Rad om en portefølje på over 11.000 antistoffer og relaterede reagenser samt mere end 40 års ekspertise inden for autoantistof-testløsninger til kliniske laboratorier.

Fremskridt inden for antistofproduktionsteknologier

Kontinuerlige forbedringer i oprensningssystemer, protokoller for værtsimmunisering og antigenforberedelse har forbedret antistofudbytte, affinitet og batchstabilitet. Producenter integrerede avancerede screeningværktøjer og styrkede kvalitetskontrolstandarder, hvilket forbedrede reproducerbarheden på tværs af forsknings- og diagnostiske arbejdsgange. Innovationer inden for kromatografi, automatiseret oprensning og skalerbare produktionsmetoder hjalp med at imødekomme den stigende efterspørgsel efter skræddersyede antistoffer. Disse teknologiske fremskridt øgede produktionseffektiviteten og produktpålideligheden, hvilket gjorde produktionsinnovation til en nøglefaktor, der former den langsigtede markeds konkurrenceevne.

Vigtige tendenser & muligheder

Vækst i udvikling af skræddersyede antistoffer

Forskningsinstitutioner, diagnostikudviklere og biotekvirksomheder øgede efterspørgslen efter skræddersyede polyklonale antistoffer tilpasset nye biomarkører, nye terapeutiske mål og specialiserede assayformater. Skræddersyede tjenester tilbød fleksibilitet, hurtige udviklingstidslinjer og kompatibilitet med forskellige forskningsbehov, hvilket gjorde dem attraktive for udvidelse af F&U-pipelines. Vækst inden for præcisionsmedicin, kræftforskning og avancerede biologiske studier øgede yderligere efterspørgslen efter skræddersyede løsninger. Denne tendens fortsatte med at åbne nye indtægtsmuligheder for producenter og styrkede rollen for kontraktantistofudviklere på markedet.

- For eksempel rapporterer ProteoGenix at have udviklet over 6.000 skræddersyede antistoffer for sine kunder (som en del af sin servicehistorik) og tilbyder et bredt katalog af forskningsbrug-antistoffer.

Øget brug i forskning af nye sygdomme

Globale sygdomsovervågningsprogrammer øgede efterspørgslen efter polyklonale antistoffer for at støtte hurtig-responsforskning på nye og muterende patogener. Forskere brugte disse antistoffer til bred epitopdetektion, hvilket hjalp med at fremskynde tidlige studier, antigenovervågning og assayudvikling. Investering i folkesundhedsberedskab, pandemiresponsprogrammer og infektionssygdomslaboratorier udvidede anvendelsen. Efterhånden som regeringer og globale sundhedsagenturer styrkede forskningsnetværk, skabte overvågning af nye sygdomme vedvarende muligheder for antistofproducenter.

- For eksempel dokumenterer BEI Resources, administreret af ATCC, leveringen af over 190.000 hætteglas med SARS-CoV-2-materialer til mere end 3.500 forskere i 77 lande, sammen med produktionen af over 27.000 produkter årligt til mere end 900 folkesundhedslaboratorier.

Vigtige udfordringer

Batch-til-batch-variabilitet

Producenter stod over for udfordringer med at opretholde ensartet antistofpræstation, fordi biologiske systemer naturligt producerer variationer på tværs af batches. Denne inkonsistens påvirkede reproducerbarheden i forsknings- og diagnostiske test, hvilket fik laboratorier til at kræve strammere kvalitetskontrol- og valideringsprocedurer. Yderligere testtrin øgede produktionstiden og driftsomkostningerne. Variabilitet skabte også barrierer i assays, der kræver streng ensartethed, hvilket gør det til en nøgleudfordring, som producenter fortsatte med at adressere gennem forbedret screening og processtandardisering.

Konkurrence fra Monoklonale og Rekombinante Antistoffer

Den voksende anvendelse af monoklonale og konstruerede rekombinante antistoffer skabte stærk konkurrence på grund af deres præcise målgenkendelse, konsistens og reducerede variation. Disse alternativer vandt indpas i anvendelser, der kræver høj nøjagtighed, såsom terapeutisk overvågning, biomarkørkvantificering og avanceret diagnostik. Deres stigende tilgængelighed mindskede afhængigheden af polyklonale produkter i visse arbejdsgange. Producenterne havde brug for innovation, forbedret ydeevne og bedre tilpasningstjenester for at opretholde konkurrenceevnen. Dette konkurrencepres forblev en stor langsigtet udfordring for markedet for polyklonale antistoffer.

Regional Analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38%. Stærk efterspørgsel kom fra forskningsinstitutter, biotekfirmaer og diagnostiske laboratorier, der var afhængige af polyklonale antistoffer til biomarkøropdagelse, immunoassays og sygdomskortlægning. Regionen viste stabil vækst på grund af høje investeringer i F&U, stærk adoption af avancerede assayplatforme og stigende kliniske testmængder. Førende universiteter og bioteknologiklynger øgede indkøbet, efterhånden som forskningsprogrammerne blev udvidet. Støttende finansiering og tilstedeværelsen af store life science-leverandører hjalp Nordamerika med at opretholde sin førende position på det globale marked.

Europa

Europa tegnede sig for næsten 29% andel i 2024. Regionen nød godt af stærke biomedicinske forskningsnetværk, aktive sygdomsovervågningsprogrammer og robust efterspørgsel fra farmaceutiske producenter. Forskningsgrupper adopterede polyklonale antistoffer til proteomik, onkologistudier og cellebaseret analyse, hvilket drev stabilt forbrug. Regulatorisk fokus på høj kvalitet i antistofproduktion skubbede producenterne mod forbedrede behandlingsstandarder. Væksten forblev understøttet af stigende diagnostiske aktiviteter på tværs af hospitaler og referencelaboratorier. Udvidende biotek-startups og samarbejder på tværs af EU-lande hjalp Europa med at opretholde en konkurrencedygtig position på det globale marked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 24% andel i 2024 og repræsenterede den hurtigst voksende region. Udvidende forskningsfaciliteter, voksende farmaceutisk produktion og stigende investering i sygdomsforskning øgede adoptionen. Lande som Kina, Indien og Japan øgede udgifterne til immunologi og molekylærbiologiprogrammer, hvilket øgede efterspørgslen efter højkvalitets polyklonale antistoffer. Diagnostiske laboratorier udvidede deres testmenuer, hvilket yderligere understøttede markedsvæksten. Stigende akademisk forskningsoutput og støttende statslig finansiering forbedrede den regionale konkurrenceevne. Denne stærke momentum positionerede Asien og Stillehavsområdet som en vigtig vækstmotor for markedet.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024. Regionen viste moderat vækst drevet af stigende anvendelse af immunoassays i folkesundhedslaboratorier og stigende interesse i biomedicinsk forskning. Lande som Brasilien og Mexico udvidede diagnostisk testkapacitet, hvilket understøttede antistofefterspørgslen. Begrænset lokal produktion holdt afhængigheden af importerede produkter høj, men indkøbet steg, efterhånden som sundhedssystemerne blev forbedret. Samarbejdsforskningsprogrammer og voksende opmærksomhed på overvågning af infektionssygdomme bidrog til stabil anvendelse. Latinamerika forblev en udviklende, men ekspanderende markedsmulighed.

Mellemøsten & Afrika

Mellemøsten og Afrika havde næsten 3% andel i 2024. Væksten forblev gradvis på grund af lavere forskningsfinansiering og begrænset laboratorieinfrastruktur, men adoptionen steg, da moderniseringen af sundhedssektoren udvidede sig. Diagnostiske centre brugte polyklonale antistoffer til testning og screeningsprogrammer for infektionssygdomme. Investeringer i kliniske laboratorier og stigende partnerskaber med globale leverandører forbedrede produktets tilgængelighed. Forskningsaktiviteten voksede i udvalgte lande med udviklende bioteknologisektorer. Selvom markedsstørrelsen forblev lille, viste regionen stigende interesse for avancerede testløsninger, hvilket bidrog til langsom men konstant vækst.

Markedssegmenteringer:

Efter Produkttype

- Primære Antistoffer

- Sekundære Antistoffer

Efter Teknologi

- Kaniner

- Geder

- Får

- Mus

- Andre

Efter Anvendelse

- Biomedicinsk Forskning

- Diagnostik

Efter Slutbruger

- Farmaceutiske & Bioteknologiske Virksomheder

- Hospitaler & Diagnostiske Centre

- Akademiske & Forskningscentre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for polyklonale antistoffer formes af førende virksomheder som Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc, og F. Hoffmann-La Roche AG (Roche). Markedsdeltagere fokuserer på at udvide antistofporteføljer, forbedre oprensningsmetoder og styrke kvalitetsstandarder for at understøtte forsknings- og diagnostisk brug. Virksomheder investerer i avancerede produktionsplatforme for at forbedre udbytte og bindingsydelse, samtidig med at de opfylder den stigende efterspørgsel efter udvikling af skræddersyede antistoffer. Strategiske partnerskaber med forskningsinstitutter, udviklere af diagnostik og farmaceutiske virksomheder hjælper leverandører med at øge global rækkevidde. Konkurrenter prioriterer også automatiseringsklare produkter for at understøtte høj-gennemløbsarbejdsgange i moderne laboratorier. Kontinuerlig innovation i assay-teknologier og stærk vægt på reproducerbarhed driver virksomheder til at opgradere valideringsprocesser. Markedet forbliver moderat konsolideret, med leverandører, der konkurrerer gennem teknologistyrke, produktpålidelighed og servicekapaciteter på tværs af nøgleanvendelsesområder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bio-Rad Laboratories Inc

- XENOTHERA

- Abcam plc

- Hoffmann-La Roche Ltd

- Merck KGaA

- Becton, Dickinson and Company

- GenScript

- Cell Signaling Technology Inc

- Hoffmann-La Roche AG (Roche)

Seneste Udviklinger

- I 2025 lancerede XENOTHERA selskabet den anden dosis kohorte ved 4mg for LIS22 i PALT-forsøget og den femte dosis kohorte ved 16mg for XON7 i FIPO-forsøget (NCT06154291), der målretter solide tumorer, begge valideret for god tolerabilitet.

- I 2025 indgik Merck KGaA et partnerskab med Biocytogen for at teste fuldt humane antistoffer fra RenMice-platformen i antistof-konjugerede lipid nanopartikel leveringssystemer.

- I 2023 introducerede F. Hoffmann-La Roche AG (Roche) ATRX Rabbit Polyclonal Antibody.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil vokse støt, efterhånden som forskningslaboratorier udvider molekylære og cellulære studier.

- Diagnostisk adoption vil stige på grund af øgede testvolumener på tværs af globale sundhedssystemer.

- Udvikling af skræddersyede antistoffer vil få momentum, da efterspørgslen efter målrettede løsninger stiger.

- Teknologiske opgraderinger vil forbedre antistoffernes renhed, udbytte og batch-konsistens.

- Overvågning af nye sygdomme vil drive højere forbrug i folkesundhedsforskning.

- Automatisering af immunoassay-platforme vil øge efterspørgslen efter højtydende polyklonale antistoffer.

- Farmaceutiske F&U-programmer vil styrke brugen i biomarkørvalidering og vejledningsanalyse.

- Leverandører vil udvide globale distributionsnetværk for at imødekomme stigende forsknings- og diagnostiske behov.

- Regulatorisk fokus på kvalitet og reproducerbarhed vil forme fremtidige produktionsstandarder.

- Konkurrence fra monoklonale og rekombinante antistoffer vil tilskynde til innovation og produktdiversificering.