Markedsoversigt:

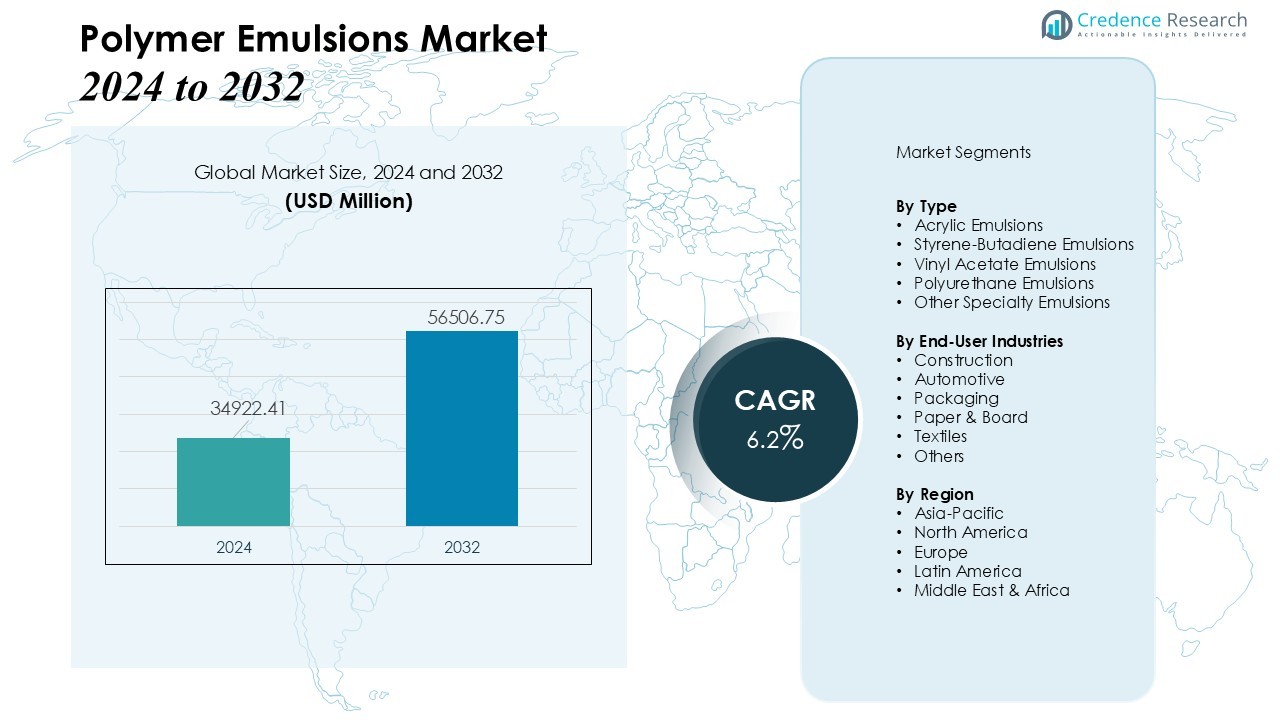

Polymeremulsionsmarkedets størrelse blev vurderet til USD 34.922,41 millioner i 2024 og forventes at nå USD 56.506,75 millioner i 2032, med en CAGR på 6,2% i prognoseperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polymeremulsionsmarkedets størrelse 2024 |

USD 34.922,41 millioner |

| Polymeremulsionsmarked, CAGR |

6,2% |

| Polymeremulsionsmarkedets størrelse 2032 |

USD 56.506,75 millioner |

Voksende miljøreguleringer og stigende efterspørgsel efter lav-VOC, vandbaserede belægninger, klæbemidler og tætningsmidler er store vækstdrivere. Skiftet væk fra opløsningsmiddelbaserede formuleringer mod mere bæredygtige løsninger fremmer adoption på tværs af industrier som byggeri, bilindustri, emballage, tekstiler og papir & karton. Desuden øger udvidelse af infrastruktur og renoveringsaktiviteter globalt — sammen med stigende bilproduktion — forbruget af polymeremulsioner i maling, belægninger og klæbemidler.

Regionalt udøver Asien-Stillehavsområdet den mest betydningsfulde indflydelse og tegner sig for en betydelig del af den globale efterspørgsel. Høj vækst i byggeri, industrialisering og byudvikling i lande som Kina og Indien driver stærk optagelse af polymeremulsionsbaserede produkter i belægninger, klæbemidler og tekstiler. Nye økonomier i Sydøstasien bidrager også til denne momentum. I mellemtiden registrerer Nordamerika og Europa stabil vækst, understøttet af strenge miljøstandarder og stigende præference for bæredygtige, præstationsorienterede belægninger og klæbemidler i modne markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Polymeremulsionsmarkedets størrelse blev vurderet til USD 34.922,41 millioner i 2024 og forventes at nå USD 56.506,75 millioner i 2032, med en vækst på en CAGR på 6,2%.

- Stigende miljøreguleringer og voksende efterspørgsel efter lav-VOC, vandbaserede belægninger, klæbemidler og tætningsmidler driver adoption på tværs af bygge-, bil-, emballage-, tekstil- og papirindustrierne.

- Udvidelse af bygge- og infrastrukturprojekter i nye økonomier øger efterspørgslen efter holdbare, højtydende materialer, hvilket øger forbruget af polymeremulsioner i belægninger, klæbemidler og tætningsmidler.

- Bilsektoren fremmer markedsvækst med højere krav til maling, belægninger og klæbemidler, inklusive anvendelser i elbiler, der kræver avancerede, højtydende materialer.

- Asien-Stillehavet holder 45% af markedet, efterfulgt af Nordamerika med 25% og Europa med 20%, med vækst drevet af industrialisering, urbanisering, overholdelse af regler og stigende forbrugerpræference for miljøvenlige, høj-kvalitetsprodukter.

Markedsdrivere:

Markedsdrivere:

Stigende efterspørgsel efter miljøvenlige og bæredygtige produkter

Den voksende overgang mod miljøvenlige og bæredygtige løsninger er en vigtig drivkraft på markedet for polymeremulsioner. Strenge regler omkring emissioner af flygtige organiske forbindelser (VOC) har øget efterspørgslen efter vandbaserede formuleringer, især inden for maling, belægninger, klæbemidler og tætningsmidler. Disse formuleringer overholder ikke kun miljøstandarder, men tilbyder også forbedret ydeevne og sikkerhed. Forbrugernes præference for miljøvenlige produkter fortsætter med at presse producenterne til at innovere og udvide deres produktsortiment.

- For eksempel har Impact Solutions udviklet bio-emulsionspolymerer ved hjælp af biologisk afledt styren via konstruerede metaboliske veje, der erstatter traditionelt petrokemisk kildet styren for at producere bæredygtig latex.

Udvidelse af Bygge- og Infrastrukturaktiviteter

Bygge- og infrastruktursektorerne oplever robust vækst, hvilket direkte påvirker markedet for polymeremulsioner. Det stigende antal byggeprojekter, især i nye økonomier, kræver holdbare materialer med høj ydeevne. Polymeremulsioner anvendes bredt i belægninger, klæbemidler og tætningsmidler, som er essentielle i moderne bygninger, veje og broer. Denne sektors vækst, drevet af urbanisering og industrialisering, fortsætter med at drive efterspørgslen efter polymerbaserede produkter.

- For eksempel forbedrer Dows PRIMAL™ CS-4000 emulsion polymer vedhæftning på betonoverflader med 48% faststofindhold efter vægt for overlegen vandmodstand.

Stigende Bilproduktion og Efterspørgsel efter Klæbemidler

Bilindustriens ekspansion påvirker markedet for polymeremulsioner betydeligt. Efterhånden som bilproduktionen stiger globalt, stiger også efterspørgslen efter klæbemidler, maling og belægninger. Disse materialer, formuleret med polymeremulsioner, er essentielle for bilsamling, hvilket forbedrer køretøjets holdbarhed, æstetik og miljøoverholdelse. Desuden fortsætter den voksende tendens mod elektriske køretøjer, som kræver materialer med høj ydeevne til batteristyringssystemer og indvendige belægninger, med at øge forbruget af polymeremulsioner.

Fremskridt inden for Tekstil- og Papirindustrien

Teknologiske fremskridt inden for tekstil- og papirindustrien bidrager til det stigende behov for polymeremulsioner. I tekstiler anvendes polymeremulsioner i belægninger, trykning og efterbehandlingsprocesser for at forbedre stoffets holdbarhed, udseende og ydeevne. Tilsvarende er de i papirindustrien essentielle for at forbedre kvaliteten og styrken af papirprodukter. Disse anvendelser, kombineret med stigningen i forbrugernes efterspørgsel efter materialer af høj kvalitet, understøtter yderligere væksten på markedet for polymeremulsioner.

Markeds Tendenser:

Øget Præference for Vandbaserede Formuleringer og Lav-VOC Produkter

En af de mest betydningsfulde tendenser på markedet for polymeremulsioner er den voksende præference for vandbaserede formuleringer, der tilbyder lave emissioner af flygtige organiske forbindelser (VOC). Strenge miljøregler og forbrugernes efterspørgsel efter sikrere, mere bæredygtige produkter fortsætter med at presse producenterne mod vandbaserede teknologier. Denne overgang er ikke kun i overensstemmelse med globale bæredygtighedsmål, men giver også overlegen ydeevne i mange anvendelser, såsom belægninger, klæbemidler og tætningsmidler. Vandbaserede emulsioner erstatter i stigende grad opløsningsmiddelbaserede alternativer på grund af deres reducerede miljøpåvirkning, forbedrede sikkerhedsprofiler og overholdelse af stadig strengere miljøstandarder. Den voksende tendens mod miljøvenlige produkter på tværs af industrier som byggeri, bilindustri og emballage forventes at fortsætte med at drive efterspørgslen efter vandbaserede polymeremulsioner.

- For eksempel tilbyder BASF forskellige Acronal® vandbaserede emulsioner, som muliggør formuleringen af arkitektoniske belægninger med meget lave eller næsten nul VOC-niveauer (f.eks. så lavt som 0,27 g/L i Acronal® ECO 7653).

Fremskridt inden for Tilpasning og Funktionelle Egenskaber

En anden vigtig trend på markedet for polymeremulsioner er den stigende efterspørgsel efter skræddersyede løsninger med forbedrede funktionelle egenskaber. Producenter fokuserer på at udvikle avancerede emulsioner, der tilbyder overlegne egenskaber som forbedret vedhæftning, holdbarhed og modstandsdygtighed over for varme, kemikalier og vand. Tilpasning gør det muligt for polymeremulsioner at opfylde specifikke krav i industrier som bilindustrien, tekstiler og emballage, hvor ydeevneegenskaber er kritiske. Denne trend er drevet af behovet for materialer, der kan modstå barskere miljøer, højere belastning og mere komplekse anvendelser. Derudover er der fokus på udviklingen af emulsioner med forbedret bio-baseret indhold, hvilket understøtter den bredere bevægelse mod mere bæredygtige og fornybare råmaterialer i fremstillingsprocesser. Disse innovationer forventes at drive fortsat vækst på markedet for polymeremulsioner.

- For eksempel introducerede Arkema en bio-baseret emulsion variant, der inkorporerer 40% fornybart indhold, mens den opretholder 25% bedre varmebestandighed op til 150°C til emballageapplikationer.

Analyse af Markedsudfordringer:

Fluktuationer i Råvarepriser

En af de betydelige udfordringer, som markedet for polymeremulsioner står overfor, er volatiliteten i råvarepriserne. Omkostningerne til nøgleingredienser som akrylater, styren og andre polymerer kan svinge på grund af globale forsyningskædeforstyrrelser, geopolitiske spændinger og ændringer i oliepriserne. Disse fluktuationer kan direkte påvirke produktionsomkostningerne, hvilket gør det vanskeligt for producenterne at opretholde en konsekvent prissætning. Når råvareomkostningerne stiger, kan producenterne stå over for pres for enten at absorbere disse stigninger eller videregive dem til kunderne, hvilket begge kan påvirke deres konkurrenceevne på markedet. Sådanne usikkerheder kan føre til udfordringer i langsigtet planlægning og rentabilitet.

Intens Konkurrence og Markedsmætning

En anden udfordring på markedet for polymeremulsioner er den intense konkurrence og markedsmætning. Talrige globale og regionale aktører kæmper kontinuerligt om markedsandele, hvilket kan føre til priskrige og lave profitmarginer. Den udbredte tilgængelighed af polymeremulsioner i forskellige industrier har ført til øget konkurrence, især på modne markeder, hvor væksten er langsommere. Virksomheder skal fokusere på at differentiere deres produkter gennem innovation, kvalitetsforbedringer og bæredygtige tilbud for at opretholde en konkurrencefordel. Denne høje konkurrence gør det sværere for mindre aktører at etablere sig og sikre sig en position på markedet.

Markedsmuligheder:

Udvidelse i Fremvoksende Økonomier og Infrastrukturudvikling

Markedet for polymeremulsioner præsenterer betydelige muligheder i fremvoksende økonomier på grund af hurtig urbanisering og industriel vækst. Øgede bygge- og infrastrukturprojekter i lande som Indien, Kina og Sydøstasien driver en stærk efterspørgsel efter klæbemidler, belægninger og tætningsmidler formuleret med polymeremulsioner. Det gør det muligt for producenter at udnytte voksende markeder med højt forbrugspotentiale. Stigende investeringer i bolig-, kommercielle og industrielle projekter skaber en konstant efterspørgsel efter højtydende materialer. Voksende middelklassebefolkninger og stigende disponible indkomster understøtter yderligere adoptionen af avancerede polymerbaserede produkter. Virksomheder, der etablerer lokaliserede produktions- og distributionsnetværk, kan drage fordel af omkostningseffektivitet og hurtigere markedsindtrængning.

Innovation inden for bæredygtige og højtydende applikationer

Der er også muligheder gennem udvikling af bæredygtige og højtydende polymeremulsioner til forskellige industrielle applikationer. Industrien kræver i stigende grad materialer, der tilbyder forbedret holdbarhed, kemisk resistens og bio-baseret indhold. Det giver producenter mulighed for at skabe differentierede produkter, der opfylder både miljøreguleringer og præstationsforventninger. Vækst i sektorer som bilindustrien, emballage, tekstiler og elektronik giver muligheder for at introducere skræddersyede løsninger. Kontinuerlig innovation i funktionelle egenskaber, såsom vandresistens, vedhæftning og termisk stabilitet, kan styrke markedspositionen. Virksomheder, der fokuserer på F&U for at levere miljøvenlige og teknologisk avancerede emulsioner, vil sandsynligvis opnå en større andel af det ekspanderende globale marked.

Markedssegmenteringsanalyse:

Efter type: Akryl-, styren-butadien- og specialemulsioner

Polymeremulsionsmarkedet er segmenteret efter type, hvor akrylemulsioner har den største andel på grund af deres overlegne vedhæftning, holdbarhed og modstandsdygtighed over for miljøforhold. Styren-butadien-emulsioner anvendes bredt i klæbemidler, belægninger og tekstilapplikationer og tilbyder afbalanceret ydeevne til konkurrencedygtige omkostninger. Specialemulsioner, herunder vinylacetat og polyurethan, tjener nicheapplikationer, der kræver fleksibilitet, vandresistens og kemisk stabilitet. Det gør det muligt for producenter at levere skræddersyede løsninger, der opfylder præstationskravene fra forskellige industrier, samtidig med at de understøtter bæredygtighed og overholdelse af regler.

- For eksempel udviklede Dow styren-butadien (SB) emulsion polymerer med forbedret vandresistens, der nåede et globalt marked på nogle få millioner metriske tons (eller værdisat i milliarder af USD) for forbedret holdbarhed i byggeri.

Efter slutbrugsindustrier: Byggeri, bilindustri, emballage, papir og tekstiler

Byggeri repræsenterer det største slutbrugssegment i polymeremulsionsmarkedet, drevet af efterspørgsel efter maling, belægninger, klæbemidler og tætningsmidler, der forbedrer holdbarhed, æstetik og vejrbestandighed. Bilindustrien forbruger emulsioner til belægninger, klæbemidler, indvendige komponenter og elektriske køretøjsapplikationer, der understøtter både præstations- og reguleringsstandarder. Emballage- og papirsektorerne anvender polymeremulsioner til at forbedre styrke, overfladefinish og printbarhed af produkter. Tekstilindustrien er afhængig af emulsioner til stofbelægning, trykning og finish for at forbedre holdbarhed og ydeevne. Det er essentielt for producenter at tilpasse produkter til branchespecifikke behov for at opnå vækst på modne og nye markeder.

- For eksempel har Sun Chemicals WATERSOL AC-linje hybrid polyurethan-akryl matrixbelægninger, der giver høj glans og slidstyrke, samtidig med at de eliminerer op til 90% af VOC-emissioner, hvilket hjælper bilmærker med at opfylde strenge miljøstandarder.

Segmenteringer:

Efter type

- Akrylemulsioner

- Styren-butadien-emulsioner

- Vinylacetat-emulsioner

- Polyurethan-emulsioner

- Andre specialemulsioner

Efter slutbrugsindustrier

- Byggeri

- Bilindustri

- Emballage

- Papir & Karton

- Tekstiler

- Andre

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet: Førende Markedsandel og Stærk Vækst

Asien og Stillehavsområdet har 45% af det globale marked for polymeremulsioner. Hurtig industrialisering, urbanisering og infrastrukturudvikling driver stærk vækst i bygge-, bil- og emballagesektorerne. Lande som Kina, Indien og Sydøstasien bidrager betydeligt til efterspørgslen efter polymeremulsioner i belægninger, klæbemidler og tætningsmidler. Regionen nyder godt af en stor produktionsbase, som understøtter omkostningseffektiv produktion og distribution. Den voksende middelklasse befolkning driver yderligere efterspørgslen efter miljøvenlige og højtydende materialer i forskellige industrier, hvilket gør regionen til en nøglespiller på det globale marked.

Nordamerika: Stabil Vækst og Fokus på Bæredygtighed

Nordamerika står for 25% af markedet for polymeremulsioner, drevet af efterspørgslen efter bæredygtige, højtydende produkter. Regionens bygge-, bil- og emballageindustrier kræver belægninger, klæbemidler og tætningsmidler, der overholder strenge miljøstandarder. Der opleves en stigende efterspørgsel efter lav-VOC og vandbaserede emulsioner. Skiftet mod miljøvenlige løsninger åbner nye muligheder for markedsudvidelse. Innovationer inden for biobaserede polymerer og avancerede anvendelser, især inden for bilproduktion, fortsætter med at drive væksten i regionen og styrker Nordamerikas kritiske rolle på markedet for polymeremulsioner.

Europa: Modent Marked med Innovation i Centrum

Europa har 20% af markedet for polymeremulsioner, understøttet af sine modne industrier og fokus på bæredygtighed i reguleringen. Regionens etablerede bil-, bygge- og emballagesektorer kræver i stigende grad vandbaserede emulsioner på grund af strenge miljøstandarder. Regionen nyder godt af et højt niveau af forbrugerbevidsthed om miljøvenlige produkter, hvilket understøtter væksten i efterspørgslen efter polymeremulsioner. Tyskland, Frankrig og Storbritannien leder teknologiske fremskridt med fokus på at forbedre egenskaber som vand- og kemikalieresistens. På trods af langsommere vækst sammenlignet med andre regioner forbliver Europa et nøglemarked for højkvalitets, bæredygtige polymeremulsionsløsninger.

Nøglespilleranalyse:

- BASF SE

- Dow Inc.

- Arkema Group

- Celanese Corporation

- Lubrizol Corporation

- Wacker Chemie AG

- Synthomer plc

- Merck KGaA

- Ashland Global Holdings, Inc.

- H.B. Fuller Company

- Mitsui Chemicals, Inc.

- Omnova Solutions Inc.Top of Form

Konkurrenceanalyse:

Markedet for polymeremulsioner er yderst konkurrencepræget, kendetegnet ved tilstedeværelsen af talrige globale og regionale aktører, der stræber efter at erobre markedsandele. Førende virksomheder fokuserer på produktinnovation, bæredygtighed og præstationsforbedring for at differentiere sig på markedet. Der lægges vægt på udvikling af vandbaserede, lav-VOC og biobaserede emulsioner for at opfylde strenge miljøreguleringer og skiftende kundepreferencer. Strategiske samarbejder, fusioner og opkøb hjælper virksomheder med at udvide deres geografiske tilstedeværelse og styrke forsyningskæder. Virksomheder investerer også i forskning og udvikling for at skabe specialiserede emulsioner til bil-, bygge-, emballage- og tekstilapplikationer. Priskonkurrence, teknologisk fremskridt og ensartet produktkvalitet forbliver kritiske faktorer, der påvirker markedspositioneringen. Mindre aktører står over for udfordringer med at etablere sig på grund af de etablerede producenters dominans, men nicheapplikationer og skræddersyede løsninger giver muligheder for at konkurrere effektivt og opnå anerkendelse på det globale marked for polymeremulsioner.

Seneste udviklinger:

- I december 2025 indgik Arkema et strategisk partnerskab med Semcorp om batteriseparatorteknologier.

- I juni 2025 lancerede Merck KGaA et strategisk partnerskab med Simtra BioPharma Solutions for integrerede antistof-lægemiddel konjugatproduktionsservices.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, slutbrugerindustrier og region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og ITALIENS økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet for polymeremulsioner vil fortsat drage fordel af det globale skift mod bæredygtige og miljøvenlige materialer.

- Efterspørgslen efter vandbaserede og lav-VOC belægninger, klæbemidler og tætningsmidler vil vokse på tværs af bygge-, bil- og emballagesektorerne.

- Voksende økonomier vil præsentere betydelige muligheder på grund af udvidelse af infrastruktur og byudviklingsprojekter.

- Bilsektoren, især elektriske køretøjer, vil drive forbruget af højtydende polymeremulsioner til belægninger og interiørapplikationer.

- Producenter vil fokusere på at udvikle biobaserede og fornybare polymeremulsioner for at opfylde lovgivningsmæssige standarder og forbrugerpræferencer.

- Teknologiske fremskridt inden for tekstil- og papirindustrien vil øge brugen af polymeremulsioner til belægninger, efterbehandling og forbedring af trykbarhed.

- Produkttilpasning til specifikke industriapplikationer vil blive en vigtig konkurrencestrategi for markedsaktører.

- Digitalisering og smarte fremstillingspraksisser vil optimere produktionen, forbedre effektiviteten og reducere driftsomkostningerne.

- Partnerskaber, fusioner og opkøb vil hjælpe virksomheder med at udvide regional tilstedeværelse og styrke forsyningskæder.

- Kontinuerlig innovation i funktionelle egenskaber, herunder vandmodstand, kemisk modstand og holdbarhed, vil støtte langsigtet markedsvækst og adoption.