Markedsoversigt:

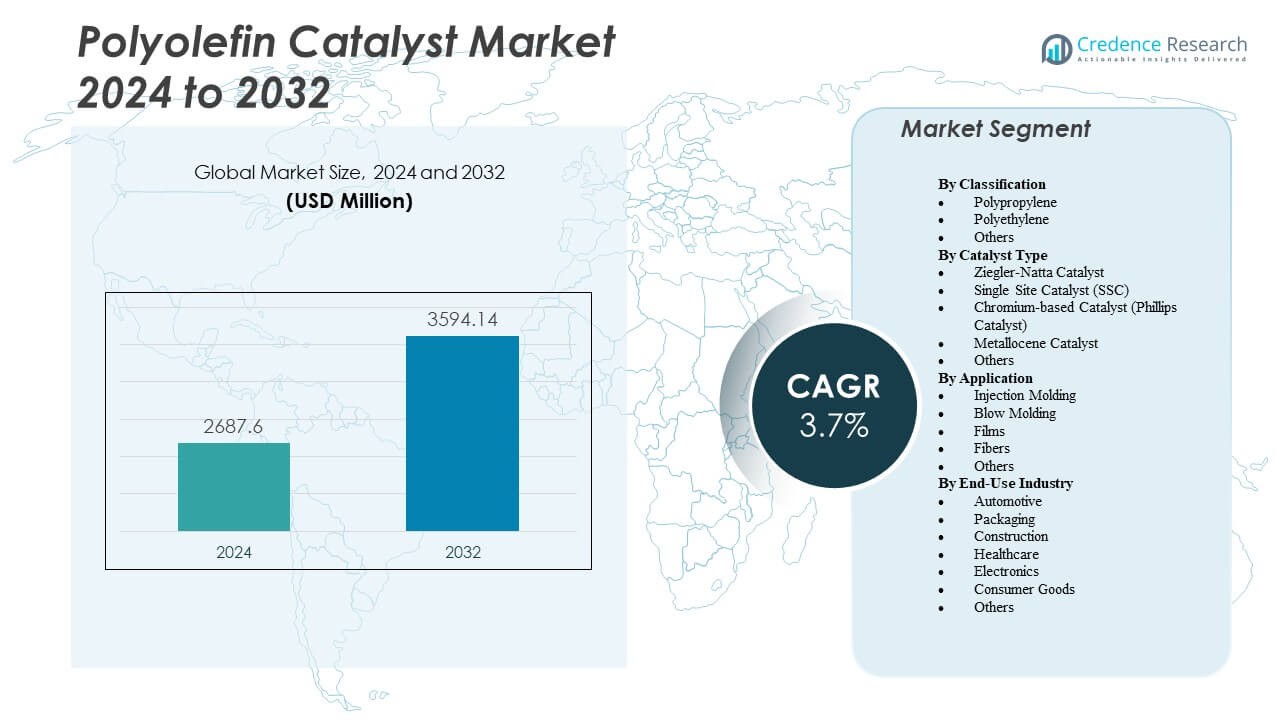

Markedet for polyolefinkatalysatorer forventes at vokse fra USD 2.687,6 millioner i 2024 til anslået USD 3.594,14 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 3,7% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for polyolefinkatalysatorer 2024 |

USD 2.687,6 Millioner |

| Polyolefinkatalysatormarked, CAGR |

3,7% |

| Markedstørrelse for polyolefinkatalysatorer 2032 |

USD 3.594,14 Millioner |

Den stigende efterspørgsel efter lette og holdbare plastmaterialer driver markedsudvidelsen inden for emballage, bilindustri og forbrugsgoder. Producenterne anvender avancerede katalysatorteknologier, såsom metallocen og enkeltstedskatalysatorer, for at forbedre polymerens ydeevne og proceseffektivitet. Det understøtter storskalaproduktion af polypropylen og polyethylen, hvilket giver bedre mekanisk styrke, fleksibilitet og genanvendelighed. Stærke forskningsinvesteringer og bæredygtighedsinitiativer fortsætter med at fremme katalysatorinnovation globalt.

Asien-Stillehavsområdet dominerer på grund af omfattende polymerproduktionskapacitet og voksende industrialisering i Kina og Indien. Nordamerika og Europa opretholder en stabil efterspørgsel understøttet af etablerede petrokemiske infrastrukturer og innovationsdrevne operationer. Det vinder også frem i Mellemøsten og Latinamerika gennem udvidede raffinaderi- og polymeriseringsprojekter. Regional industriel vækst, handelsintegration og miljømæssig overholdelse styrker samlet set det globale katalysatorøkosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for polyolefinkatalysatorer forventes at vokse fra USD 2.687,6 millioner i 2024 til USD 3.594,14 millioner i 2032, med en CAGR på 3,7%.

- Den stigende brug af lette polymerer i emballage og bilkomponenter driver en stærk global efterspørgsel.

- Producenter fokuserer på avancerede katalysatorer som metallocen og enkeltstedsystemer for at forbedre polymerkvaliteten.

- Høje F&U-omkostninger og komplekse katalysatorformuleringer begrænser mindre producenter i at konkurrere effektivt.

- Bæredygtighedsinitiativer og genanvendelige polyolefiner opmuntrer til anvendelse af miljøvenlige katalysatorteknologier.

- Asien-Stillehavsområdet leder markedet med udvidet polymerproduktionskapacitet i Kina og Indien.

- Nordamerika og Europa viser stabil vækst, mens Mellemøsten og Latinamerika fremstår som voksende markeder.

Markedsdrivere

Stigende efterspørgsel fra emballage- og bilapplikationer

Markedet for polyolefinkatalysatorer drager fordel af den stigende efterspørgsel i emballage- og bilindustrien. Letvægtsplastik muliggør bedre brændstofeffektivitet og omkostningsbesparelser for producenterne. Den voksende anvendelse af polypropylen og polyethylen driver brugen af højtydende katalysatorer. Det hjælper producenterne med at opfylde højere produktionmål med præcis kontrol over molekylære strukturer. Fleksibel emballage og holdbare film kræver forbedret klarhed og styrke, hvilket yderligere understøtter katalysatorinnovation. Fremskridt inden for metallocen- og Ziegler-Natta-katalysatorer optimerer polymerisationseffektiviteten. Disse katalysatorer leverer overlegne mekaniske og termiske egenskaber. Udvidende logistik- og e-handelssektorer øger yderligere efterspørgslen efter polyolefiner globalt.

- For eksempel udvidede W.R. Grace & Co. licenserne for sin UNIPOL® polypropylenproces teknologi og CONSISTA® katalysatorer med Bharat Petroleum Corporation Limited (BPCL), hvilket understøtter nye reaktorenheder med kapaciteter på 400 kiloton pr. år i Kochi og 550 KTA i Bina.

Skift mod energieffektiv og bæredygtig produktion

Producenter investerer i katalysatorteknologier, der reducerer emissioner og forbedrer produktiviteten. Markedet for polyolefinkatalysatorer understøtter energieffektive polymerisationsprocesser, der minimerer spild. Raffinaderier og kemiske anlæg adopterer lavtemperaturkatalysatorsystemer for at reducere energiforbruget. Det fremmer bæredygtige operationer og reducerer afhængigheden af fossilbaserede råstoffer. Grønne katalysatorinnovationer forbedrer polymerernes genanvendelighed og opfylder globale bæredygtighedsmål. Kontinuerlig F&U sigter mod at balancere proceseffektivitet med miljømæssig ydeevne. Regeringer opmuntrer til renere kemisk syntese gennem finansiering og reguleringsstøtte. Denne overgang styrker konkurrenceevnen, mens den tilpasses dekarboniseringsmålene.

Teknologiske fremskridt forbedrer polymerkvaliteten

Nye katalysatorformuleringer tilbyder bedre kontrol over polymerstruktur og distribution. Markedet for polyolefinkatalysatorer udvikler sig med næste generations metallocen- og single-site-katalysatorer. Disse systemer muliggør produktion af specialpolymerer med overlegen elasticitet og gennemsigtighed. Det giver producenterne mulighed for at designe skræddersyede materialer til film, fibre og belægninger. Integration af digital procesovervågning forbedrer reaktionsstabilitet og præcision. F&U-investeringer fra globale virksomheder sigter mod ensartet kvalitet og reduceret katalysatorforbrug. Sådanne udviklinger hjælper med at producere polymerer, der er velegnede til avancerede industrielle applikationer. Avancerede katalysatorsystemer fortsætter med at omforme dynamikken i polyolefinproduktion.

- For eksempel producerer Sinopec Catalyst Co. Ltd. avancerede metallocen- og Ziegler-Natta-katalysatorer, der muliggør præcis kontrol over polymerstrukturen for overlegen elasticitet i film, fibre og belægninger.

Voksende industrialisering og infrastrukturudvidelse

Hurtig industriel vækst i nye økonomier øger efterspørgslen efter polyolefiner. Markedet for polyolefinkatalysatorer drager fordel af stigende forbrug i rør, kabler og byggematerialer. Det hjælper producenterne med at opfylde storskala konstruktionskrav med holdbare og lette polymerer. Udvidende petrokemiske kapaciteter i Asien og Mellemøsten opretholder stærkt katalysatorsalg. Producenter investerer i moderne katalysatoranlæg for at forsyne de ekspanderende polymermarkeder. Øget fokus på højtydende infrastrukturmaterialer driver stabil innovation. Industriel vækst styrker katalysatorproduktion og implementeringseffektivitet. Denne tendens understøtter langsigtet stabilitet for globale polyolefinproducenter.

Markedstendenser

Øget brug af single-site og metallocen-katalysatorer

Producenter anvender enkeltstedskatalysatorer for ensartede polymeregenskaber og høj renhed. Markedet for polyolefinkatalysatorer viser stærk bevægelse mod metallocen-baseret produktion. Disse katalysatorer muliggør præcis molekylær kontrol, hvilket forbedrer mekanisk ydeevne. Det forbedrer filmstyrke, fleksibilitet og barrierebestandighed. Voksende anvendelser inden for emballage og sundhedspleje fremmer dette skift. Producenter erstatter traditionelle Ziegler-Natta-katalysatorer med avancerede systemer. Forskning fokuserer på at forbedre katalysatorens levetid og genanvendelighed. Denne igangværende overgang omdefinerer konkurrencefordelen inden for polymerfremstilling.

Fokus på cirkulær økonomi og genanvendelige polyolefiner

Bæredygtighedstendenser omformer polymerproduktion og katalysatorudvikling. Markedet for polyolefinkatalysatorer tilpasser sig cirkulære økonomi-mål ved at støtte genanvendelige resin-kvaliteter. Det driver innovation i katalysatorer, der er kompatible med kemiske genanvendelsesteknologier. Producenter udvikler formuleringer, der bevarer polymerens integritet efter flere brugsomgange. Voksende interesse for grøn kemi påvirker procesoptimering. Samarbejdsprogrammer mellem industri og akademia fremmer genanvendelseseffektivitet. Virksomheder søger certificeringer for miljøansvarlige katalysatorløsninger. Denne bevægelse styrker globalt engagement i lav-affaldsproduktionssystemer.

- For eksempel udvikler ExxonMobil, LyondellBasell og Cyclyx International i fællesskab et cirkularitetscenter i Greater Houston. Anlægget er designet til at behandle op til 150.000 metriske tons affaldsplastik årligt for at skabe genanvendt råmateriale til avancerede og mekaniske genanvendelsesprojekter.

Integration af digitalisering i katalysatorproduktion

Automatisering og analyse forbedrer effektiviteten på tværs af katalysatorproduktionslinjer. Markedet for polyolefinkatalysatorer drager fordel af smarte produktionskontrolsystemer. Digitale værktøjer forbedrer præcisionen i polymerisationsreaktioner og reducerer nedetid. Det muliggør realtidsmonitorering af katalysatoraktivitet og kvalitetens konsistens. AI-drevet modellering hjælper med at forudsige ydeevne under varierende forhold. Store producenter implementerer maskinlæring for at optimere procesparametre. Prædiktivt vedligehold reducerer driftsomkostningerne, mens det forbedrer outputkvaliteten. Digital integration transformerer katalysatorstyring og ressourceudnyttelseseffektivitet.

Udvidelse af polyolefinanvendelser ud over traditionelle sektorer

Efterspørgslen strækker sig ud over emballage og bilindustrien mod elektronik og sundhedspleje. Markedet for polyolefinkatalysatorer understøtter skabelsen af specialkvaliteter til disse industrier. Det muliggør letvægts, kemikaliebestandige polymerer, der anvendes i medicinsk udstyr og forbrugerelektronik. Katalysatorinnovation giver bedre temperatur- og slagfasthed. Stigende investeringer i specialfilm og kompositter styrker vækstmomentum. Producenter skræddersyr katalysatorer til præcisionsstøbning og fleksible anvendelser. Forbedrede produktegenskaber tiltrækker højværdimarkeder verden over. Denne udvidelse af anvendelsesbasen styrker langsigtet markedsmodstandsdygtighed.

- For eksempel understøtter LyondellBasells katalysatorteknologier produktionen af højtydende polymerer med stærk kemikaliebestandighed, der er bredt anvendt i medicinsk udstyr og forbrugerelektronik. Virksomheden fokuserer på at udvikle avancerede materialer, der forbedrer holdbarhed og letvægtsydelse på tværs af disse sektorer.

Analyse af markedsudfordringer

Høje produktionsomkostninger og komplekse katalysatorformuleringer

Udvikling af avancerede katalysatorsystemer indebærer betydelige udgifter til forskning og udvikling. Polyolefin-katalysatormarkedet står over for omkostningspres på grund af komplekse formuleringer og testning. Det kræver råmaterialer af høj renhed og præcis reaktionskontrol. Små producenter har svært ved at matche den effektivitet, som store firmaer opnår. Prisvolatilitet af råstoffer påvirker også margenerne for katalysatorfremstilling. Begrænset adgang til proprietære katalysatorteknologier skaber konkurrencebarrierer. Producenter skal balancere innovation med omkostningskontrol for bæredygtig rentabilitet. At håndtere operationel effektivitet forbliver en konstant udfordring for industrien.

Reguleringsmæssige Begrænsninger og Miljømæssige Overholdelsesproblemer

Strenge miljølove øger overholdelsesomkostningerne for katalysatorproducenter. Polyolefin-katalysatormarkedet oplever strammere overvågning af emissioner og affaldsbortskaffelse. Det kræver renere synteseruter, der overholder regionale sikkerhedsnormer. Reguleringsmæssige forsinkelser kan forsinke lanceringen af innovative katalysatortyper. Producenter skal sikre sikker håndtering af metalbaserede komponenter under produktionen. Skiftende internationale standarder kræver kontinuerlig tilpasning og certificering. At balancere miljømål med industriel produktivitet udgør en strategisk udfordring. Langsigtet succes afhænger af proaktiv miljømæssig risikostyring.

Markedsmuligheder

Stigende Efterspørgsel efter Avancerede Katalysatorer i Nye Økonomier

Udviklingslande skaber nye muligheder for katalysatorproducenter. Polyolefin-katalysatormarkedet drager fordel af udvidelsen af petrokemikalier i Asien og Mellemøsten. Det gør det muligt for lokale polymerindustrier at anvende høj-effektive katalysatorer. Regeringer fremmer industriel vækst gennem investeringsvenlige politikker. Øget efterspørgsel efter byggeri og forbrugerprodukter styrker polymerforbruget. Producenter kan udvide gennem joint ventures og regionale partnerskaber. Teknologioverførselsprogrammer understøtter vidensdeling i katalysatordesign. Disse udviklinger åbner nye indtægtskanaler for globale aktører.

Innovation i Bæredygtige og Bio-Baserede Katalysatorteknologier

Voksende interesse for fornybar kemi skaber nye muligheder for innovation. Polyolefin-katalysatormarkedet udforsker bio-baserede katalysatorløsninger, der reducerer kulstofemissioner. Det understøtter globale bestræbelser på bæredygtig polymerfremstilling. Virksomheder fokuserer på hybride katalysatorsystemer, der integrerer naturlige forstadier. Sådanne produkter reducerer afhængigheden af metalbaserede komponenter og minimerer affald. Forskningsinstitutioner samarbejder med industrien for at kommercialisere grønne katalysatorprototyper. Anvendelse af miljøvenlige katalysatorer forbedrer brandets omdømme og overholdelse af regler. Disse innovationer baner vejen for langsigtet konkurrencefordel.

Markedssegmenteringsanalyse:

Efter Klassifikation

Polyolefin-katalysatormarkedet er kategoriseret i polypropylen, polyethylen og andre. Polypropylen fører an på grund af sin omfattende anvendelse i bildele, emballagefilm og tekstiler. Det leverer høj stivhed, kemisk resistens og termisk stabilitet, hvilket forbedrer ydeevnen på tværs af industrier. Polyethylen, herunder HDPE og LLDPE, følger tæt, understøttet af sin efterspørgsel i beholdere, rør og strækfilm. Det drager fordel af innovationer i metallocenkatalysatorer, der forbedrer klarhed og fleksibilitet. Andre segmenter dækker specialcopolymerer, der anvendes i nicheindustrielle applikationer.

- For eksempel producerer Borealis’ Borstar-teknologi bimodale polyethylengrader med forbedrede mekaniske egenskaber i multi-reaktorprocesser.

Efter Katalysatortype

Markedet inkluderer Ziegler-Natta, Single Site Catalyst (SSC), krombaseret (Phillips), metallocen og andre katalysatortyper. Ziegler-Natta-katalysatoren dominerer på grund af dens omkostningseffektivitet og dokumenterede pålidelighed i storskala polymerproduktion. Polyolefin-katalysatormarkedet oplever hurtig vækst inden for SSC og metallocen-katalysatorer, som forbedrer molekylær ensartethed og polymerstyrke. Det understøtter producenter, der sigter mod højtydende materialer. Krombaserede katalysatorer bevarer efterspørgslen efter HDPE-produktion og tilbyder en ensartet polymer vægtfordeling. Andre katalysatorer adresserer skræddersyede formuleringer til specialharpikser.

Efter Anvendelse

Vigtige anvendelser inkluderer sprøjtestøbning, blæsestøbning, film, fibre og andre. Sprøjtestøbning har stærk adoption til produktion af præcisionskomponenter i bil- og forbrugsvarer. Polyolefin-katalysatormarkedet drager fordel af udvidede blæsestøbningsanvendelser i emballage og industrielle beholdere. Filmfremstilling ser høj katalysatorbrug til lette emballagematerialer med overlegen mekanisk styrke. Det understøtter også fiberproduktion til tekstiler og geotekstiler. Andre anvendelser inkluderer belægninger, klæbemidler og højstyrke polymerforbindelser.

Efter Slutbrugsindustri

Slutbrugsindustrier inkluderer bilindustrien, emballage, byggeri, sundhedspleje, elektronik, forbrugsvarer og andre. Emballage forbliver den største sektor på grund af stigende efterspørgsel efter fleksible film og beholdere. Polyolefin-katalysatormarkedet vinder indpas i bilproduktion gennem letvægtsmaterialer, der reducerer emissioner. Det understøtter byggeanvendelser som rør og isoleringslag. Sundhedspleje bruger sterile, højrenheds polymerer til medicinsk udstyr. Elektronik og forbrugsvarer drager fordel af holdbarhed og designfleksibilitet. Andre industrier fortsætter med at adoptere katalysatorer til avancerede polymeranvendelser.

- For eksempel opnår metallocen-katalyseret isotaktisk polypropylen lavere smeltetemperaturer omkring 150-160°C sammenlignet med Ziegler-Natta-typer, hvilket letter bearbejdeligheden i bildele.

Segmentering:

Efter Klassifikation

- Polypropylen

- Polyethylen

- Andre

Efter Katalysatortype

- Ziegler-Natta Katalysator

- Single Site Catalyst (SSC)

- Krombaseret Katalysator (Phillips Katalysator)

- Metallocen Katalysator

- Andre

Efter Anvendelse

- Sprøjtestøbning

- Blæsestøbning

- Film

- Fibre

- Andre

Efter Slutbrugsindustri

- Bilindustri

- Emballage

- Byggeri

- Sundhedspleje

- Elektronik

- Forbrugsvarer

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet Leder Global Efterspørgsel

Markedet for polyolefinkatalysatorer har sin største andel i Asien-Stillehavsområdet, som står for over halvdelen af den globale efterspørgsel. Hurtig industriel vækst og stigende polymerproduktion i lande som Kina og Indien driver denne dominans. Lokal efterspørgsel fra emballage-, bil- og byggesektorerne opretholder et stærkt forbrug af katalysatorer. Det drager fordel af en bred petrokemisk infrastruktur og stigende disponible indkomster, der øger polymerforbruget på tværs af sektorer. Producenter i regionen fortsætter med at øge katalysatorforsyningen for at understøtte den voksende polyolefinproduktion. Kontinuerlig ekspansion i downstream-industrien sikrer, at Asien-Stillehavsområdet bevarer en førende position i prognoseperioden.

Betydelig andel fra Nordamerika og Europa

Nordamerika og Europa bidrager med betydelige andele til den globale efterspørgsel efter polyolefinkatalysatorer. Modne polymerindustrier og stabil efterspørgsel inden for bil-, emballage- og medicinske anvendelser understøtter en stabil optagelse af katalysatorer. Det drager fordel af etablerede lovgivningsmæssige rammer og avancerede fremstillingsteknologier, der lægger vægt på effektivitet og kvalitet. Katalysatorleverandører i disse regioner fokuserer ofte på højtydende formuleringer til specialanvendelser. Efterspørgslen forbliver relativt stabil, selvom væksten er langsommere sammenlignet med Asien-Stillehavsområdet. Markedsaktører fokuserer på innovationer og bæredygtighed for at opretholde konkurrenceevnen i disse modne markeder.

Voksende potentiale i Latinamerika og Mellemøsten & Afrika

Latinamerika og Mellemøsten & Afrika præsenterer voksende muligheder for katalysatorleverandører, selvom deres nuværende andel forbliver beskeden sammenlignet med førende regioner. Udvidelse af petrokemiske investeringer, infrastrukturudvikling og stigende polymerforbrug i bygge-, emballage- og forbrugsgodesektorerne understøtter gradvis vækst. Leverandører udforsker i stigende grad disse regioner for at fange efterspørgsel i de tidlige faser. Det fremmer diversificering og åbner nye indtægtsstrømme uden for traditionelle højborge. Voksende urbanisering og industrialisering vil sandsynligvis øge efterspørgslen efter katalysatorer i løbet af det næste årti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- R. Grace & Co.

- LyondellBasell Industries N.V.

- Clariant AG

- Sinopec (China Petroleum Corporation)

- Mitsui Chemicals Inc.

- Evonik Industries AG

- Albemarle Corporation

- Toho Titanium Co. Ltd.

Konkurrenceanalyse:

Markedet for polyolefinkatalysatorer forbliver koncentreret blandt nogle få store kemiske firmaer. Ledende virksomheder inkluderer W.R. Grace & Co., LyondellBasell Industries N.V., Clariant AG, Sinopec (China Petroleum Corporation), Mitsui Chemicals Inc., Evonik Industries AG, Albemarle Corporation og Toho Titanium Co. Ltd. Disse firmaer dominerer på grund af stærke F&U-kapaciteter, proprietære katalysatorteknologier og globale distributionsnetværk. De investerer kontinuerligt i procesinnovation for at forbedre polymerisationseffektivitet og harpiksens kvalitet. Det hjælper dem med at opretholde lederskab i både Ziegler-Natta og metallocene katalysatorkategorier. Strategiske samarbejder med petrokemiske producenter forbedrer produktionsskalerbarhed og regional rækkevidde. Stigende fokus på miljøvenlige katalysatorsystemer understøtter yderligere konkurrenceadskillelse og brandpositionering i bæredygtighedsdrevne markeder.

Seneste Udviklinger:

- I juni 2024 annoncerede W. R. Grace & Co., en leder inden for polyolefin katalysatorteknologier, at Bharat Petroleum Corporation Limited (BPCL) udvidede sine licenser til Grace’s UNIPOL® polypropylen processteknologi. BPCL planlægger at implementere denne teknologi sammen med CONSISTA® katalysatorer i nye reaktorenheder beliggende i Kochi, Kerala, og Bina, Madhya Pradesh, med kapaciteter på henholdsvis 400 kiloton pr. år (KTA) og 550 KTA.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Klassifikation, Katalysatortype, Anvendelse og Slutanvendelsesindustri. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet for polyolefin katalysatorer vil udvikle sig gennem kontinuerlig innovation i metallocen- og enkeltstedskatalysatorsystemer.

- Bæredygtig produktion vil øge efterspørgslen efter energieffektive og lavemissions-katalysatorteknologier.

- Udvidelse af polymerkapacitet i Asien-Stillehavsområdet vil styrke regionalt lederskab i katalysatoradoption.

- Integration af digitale værktøjer og automatisering vil forbedre procesovervågning og produktionsoptimering.

- Katalysatorudviklere vil prioritere genanvendelighed og kompatibilitet med cirkulære økonomiprincipper.

- Strategiske partnerskaber mellem kemiske producenter og polymerproducenter vil forbedre forsyningsstabiliteten.

- Voksende anvendelser i letvægtsmaterialer til biler og fleksibel emballage vil opretholde langsigtet efterspørgsel.

- Forskning i biobaserede og hybride katalysatorer vil åbne nye muligheder for grøn polymersyntese.

- Investering i petrokemisk infrastruktur på tværs af nye økonomier vil skabe nye katalysatormarkeder.

- Markedet vil opretholde stabil vækst gennem effektivitetsdrevet innovation og regional diversificering.