Markedsoversigt:

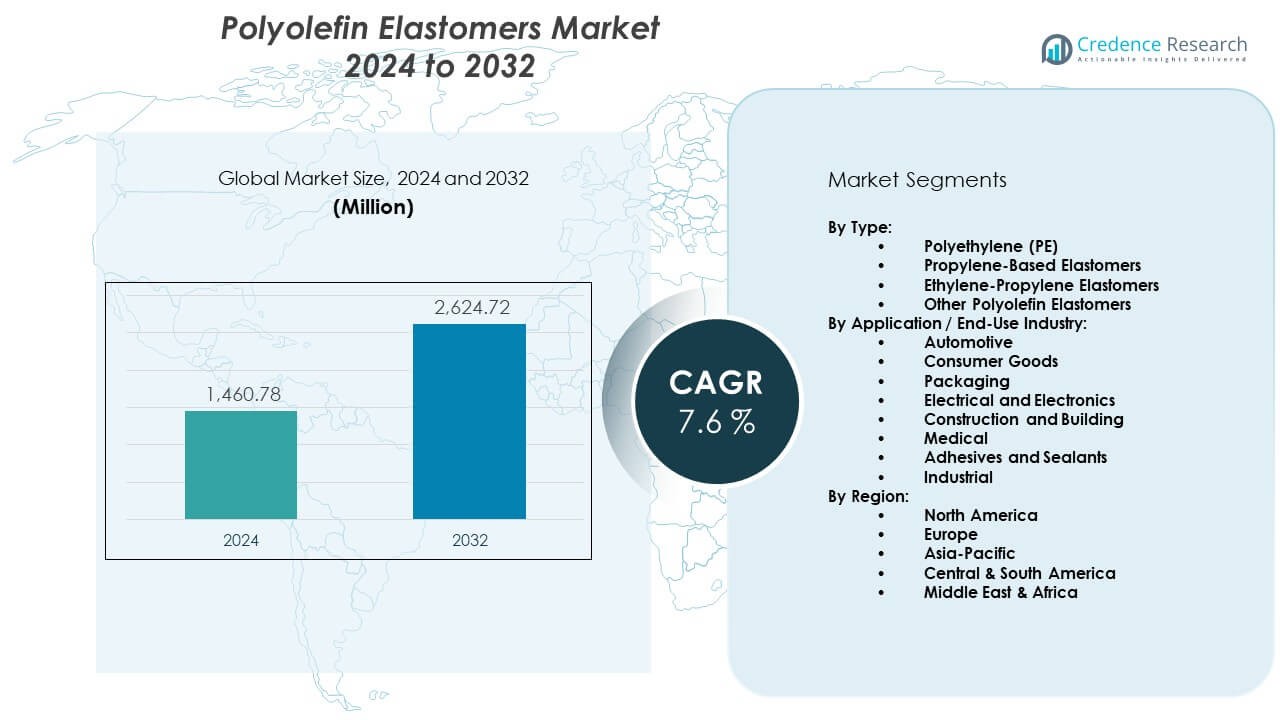

Markedet for polyolefinelastomerer forventes at vokse fra 1460,78 millioner USD i 2024 til anslået 2624,72 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,6% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på polyolefinelastomermarkedet 2024 |

USD 1460,78 Millioner |

| Polyolefinelastomermarkedet, CAGR |

7,6% |

| Størrelse på polyolefinelastomermarkedet 2032 |

USD 2624,72 Millioner |

Øget interesse for letvægtsmaterialer driver stærkere optagelse inden for transport og elektronik. Producenter udvikler elastomerer med bedre slagstyrke for at understøtte holdbare komponenter. Emballagevirksomheder skifter mod fleksible filmstrukturer, der forbedrer produktbeskyttelse. Markedet for polyolefinelastomerer får momentum, da brand-ejere søger bæredygtige materialer med bedre genanvendelighed. Producenter af forbrugsvarer bruger avancerede elastomerer til at forbedre strækbarhed, blødhed og sikkerhed. Industrielle købere anvender disse materialer for at strømline støbeprocesser og reducere produktionsaffald.

Nordamerika fører an på grund af stærk efterspørgsel fra bil- og emballageindustrien understøttet af avancerede fremstillingsevner. Europa følger med stabilt forbrug drevet af strenge bæredygtighedsmål og stærk polymerinnovation. Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af stigende bilproduktion og hurtig vækst i fleksibel emballage. Kina, Indien og Sydøstasien fremmer bredere anvendelse gennem stigende industriel produktion og højere brug af moderne polymerblandinger. Latinamerika og Mellemøsten viser gradvis ekspansion drevet af infrastrukturforbedringer og en voksende forbrugerbase.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for polyolefinelastomerer forventes at vokse fra 1460,78 millioner USD i 2024 til 2624,72 millioner USD i 2032, med en CAGR på 6%, drevet af stigende brug i bildele, emballagefilm og forbrugsvarer.

- Nordamerika (38%), Asien-Stillehavet (30%) og Europa (27%) har de største andele på grund af stærk efterspørgsel efter biler, avanceret polymerbehandling og strenge bæredygtighedsdrevne tiltag.

- Asien-Stillehavet, med en andel på 30%, står som den hurtigst voksende region understøttet af stigende bilproduktion, hurtig industrialisering og stærk vækst i fleksibel emballage.

- Emballage tegner sig for den største segmentandel på 34%, drevet af efterspørgsel efter fleksible film, klarhed og holdbare beskyttelseslag på tværs af industrier.

- Automotive har omkring 27% andel, understøttet af behovet for letvægtsmaterialer, forbedret holdbarhed af dele og stigende produktion af elektriske køretøjer.

Markedsdrivere:

Markedsdrivere:

Øget brug af letvægts polymerer i bil- og transportsektoren

Efterspørgslen vokser, da bilproducenter erstatter tungere materialer med fleksible elastomerkvaliteter, der understøtter vægtreduktion. Producenter fokuserer på slagfaste forbindelser for at forbedre delens levetid. Ingeniører bruger disse polymerer til at opgradere kofangersystemer, tætninger og trims. Skiftet mod elbiler fremmer bredere anvendelse af komponenter med blød berøring. Leverandører udvider porteføljer for at imødekomme strenge sikkerheds- og holdbarhedskrav. Markedet for polyolefinelastomerer opnår stabil fremdrift gennem stigende produktionsvolumener. Det hjælper mærker med at forbedre brændstofeffektivitetens mål. Trenden styrker global interesse for letvægtsdesign.

- For eksempel rapporterer ExxonMobil, at deres Vistamaxx™ præstationspolymerer forbedrer slagfastheden i bilinteriører med op til 20%, hvilket muliggør lettere samlinger.

Stigende efterspørgsel efter fleksible emballagestrukturer på tværs af industrier

Emballagekonvertere øger brugen af elastomerer for at forbedre forseglingens styrke og filmens klarhed. Fødevaremærker anvender fleksible materialer for at forlænge produkternes holdbarhed. Sundhedsfirmaer stoler på bløde film for at understøtte sterile emballagebehov. Producenter opgraderer filmblandinger for bedre rivestyrke. Det understøtter ensartet ydeevne i krævende logistikcyklusser. Markedet for polyolefinelastomerer vokser gennem hurtig ekspansion i e-handel forsendelser. Mærkeejere søger sikrere og mere attraktive emballageformater. Bæredygtighedsmål fremmer bredere brug af genanvendelige polymerblandinger.

- For eksempel demonstrerer ExxonMobils Exceed™ XP-film punkteringsmodstand, der overstiger 5 J, hvilket forbedrer holdbarheden for emballerede varer. Fødevaremærker anvender fleksible materialer for at forlænge produkternes holdbarhed.

Stærkt skift mod bæredygtige og genanvendelige materialeforbindelser

Producenter redesigner elastomerkvaliteter for at reducere miljøaftryk. Forskningshold udforsker renere katalysatorsystemer for at understøtte grønnere produktion. Emballagefirmaer investerer i genanvendelige strukturer for at opfylde lovgivningsmæssige krav. Det opmuntrer virksomheder til at afprøve mono-materialeløsninger for lettere genanvendelse. Markedet for polyolefinelastomerer drager fordel af stærkere engagementer i cirkulære modeller. Billeverandører tester biobaserede blandinger til indvendige og udvendige komponenter. Industrielle købere evaluerer lavemissionskvaliteter for at opfylde overensstemmelsesnormer. Globale bæredygtighedsrammer fremskynder polymerinnovation.

Udvidet rolle for højtydende elastomerer i forbrugsvarer

Producenter udvikler bløde materialer for at forbedre komfort og produktæstetik. Forbrugermærker anvender elastomerer for at forbedre greb og holdbarhed. Legetøjsproducenter bruger sikrere kvaliteter til fleksible dele. Sportsudstyrsvirksomheder inkluderer avancerede forbindelser for at forbedre ydeevnen. Det understøtter stærkere efterspørgsel efter skræddersyede produktegenskaber. Markedet for polyolefinelastomerer opnår værdi gennem stigende livsstilsorienteret forbrug. Elektronikmærker bruger elastomerer til ergonomiske kabinetter. Væksten stiger, da købere søger produkter med bedre taktil følelse.

Markedsudviklinger:

Innovation i katalysatorteknologi for at forbedre materialets præcision og ydeevne

Producenter investerer i metallocene katalysatorsystemer for at levere bedre kontrol over polymerstrukturen. Det hjælper med at forbedre blødhed, elasticitet og klarhed til avancerede anvendelser. Markedet for polyolefinelastomerer observerer stigende efterspørgsel efter kvaliteter med strammere molekylær fordeling. Emballagekonvertere drager fordel af forbedret mekanisk balance. Billeverandører bruger præcisionskvaliteter for forbedret støbningskonsistens. Producenter af forbrugsvarer opnår bedre designfleksibilitet. Forskningshold tester katalysatorer, der reducerer fejl under produktion. Innovation fremskynder adoption på tværs af flere industrier.

- For eksempel opnår Mitsui Chemicals’ Tafmer™ metallocen-elastomerer smelteflowhastigheder ned til 5 g/10 min, hvilket muliggør høj præcision i film- og støbeapplikationer.

Skift mod højtemperatur- og højstyrke-elastomerkvaliteter

Industrielle købere søger materialer, der kan modstå hårdere mekaniske belastninger. Producenterne reagerer med elastomerer designet til forhøjede termiske forhold. Det udvider brugen på tværs af tunge segmenter. Polyolefin-elastomermarkedet vinder frem, da købere søger efter langtidsholdbare materialer. Ingeniører anvender stærkere kvaliteter for at forbedre slutproduktets stabilitet. Bilfirmaer tester disse polymerer i krævende miljøer. Emballageomformere bruger varmebestandige blandinger til retortapplikationer. Behovet for stærk ydeevne driver kontinuerlige materialeforbedringer.

- For eksempel kan LG Chems POE-kvaliteter til industrielle dele modstå temperaturer nær 120°C uden at miste elasticitet.

Stigende integration af elastomerer i avancerede film- og laminationsteknologier

Filmproducenter bruger elastomerforstærkede strukturer for bedre fleksibilitet. Det understøtter højere modstand mod punktering under transportcyklusser. Polyolefin-elastomermarkedet vokser gennem udvidet adoption af flerlagsfilm. Emballagebrands investerer i glattere forseglingsoverflader. Sundhedsfirmaer tester elastomerblandinger til følsomme medicinske film. Elektronikproducenter bruger avancerede laminater til at beskytte komponenter. E-handelsvækst accelererer behovet for holdbare emballagefilm. Efterspørgslen stiger på tværs af logistik- og detailforsyningskæder.

Vækst i specialanvendelser drevet af skræddersyet materialeteknik

Producenter skaber skræddersyede elastomerkvaliteter til nichesegmenter. Det hjælper brands med at adoptere unikke materialefunktioner på tværs af produkter. Polyolefin-elastomermarkedet drager fordel af større tilpasningsanmodninger. Fodtøjsfirmaer bruger konstruerede blandinger til forbedret polstring. Kabelproducenter anvender elastomerer til fleksibel kappe. Medicinske leverandører tester bløde materialer til sikrere enheder. Industrielle designere øger efterspørgslen efter differentierede polymeregenskaber. Specialanvendelser åbner nye indtægtsveje.

Analyse af markedsudfordringer:

Høje produktionsomkostninger og begrænsninger i råvaretilgængelighed

Producenter står over for stærkt pres på grund af ustabil råvareforsyning. Råvaremangel forstyrrer produktionscyklusser på tværs af regioner. Det øger omkostningsbyrderne for omformere og compoundere. Polyolefin-elastomermarkedet oplever udfordringer, når forsyningskæderne strammes. Producenter kæmper for at balancere prissætning med kundernes forventninger. Importafhængige regioner rapporterer højere eksponering for globale forstyrrelser. Industrielle købere udsætter indkøb, når prisforskelle udvides. Konkurrencen skærpes, da virksomheder søger lavprisalternativer.

Tekniske begrænsninger i højpræcisionsbearbejdning og produktstandardisering

Elastomerer kræver strenge bearbejdningskontroller for at opretholde ensartet kvalitet. Det skaber driftsmæssige vanskeligheder for mindre producenter. Polyolefin-elastomermarkedet møder forhindringer, når præcisionsstøbningskravene stiger. Variabilitet i ydeevne begrænser adoption i sikkerhedskritiske applikationer. Omformere investerer i avanceret maskineri for at forbedre konsistensen. Produktstandardisering forbliver ujævn på tværs af globale markeder. Ingeniører har svært ved at sikre identiske resultater på tværs af partier. Tekniske udfordringer presser virksomheder til hyppigt at opgradere udstyr.

Markedsmuligheder:

Hurtig ekspansion af bæredygtige alternativer på tværs af emballage og forbrugsvarer

Brands skifter mod genanvendelige materialer for at opfylde miljømål. Producenter udvikler renere polymerkvaliteter for at understøtte regulatoriske behov. Det opmuntrer til adoption på tværs af fleksibel emballage og personlige plejeprodukter. Polyolefin Elastomers-markedet drager fordel af stigende efterspørgsel efter miljøvenlige løsninger. Konvertere udforsker mono-materiale designs for lettere genvinding. Forbrugerbrands promoverer grønnere produkter for at øge markedets appel. Vækstmuligheder stiger i regioner med fokus på cirkulære økonomier. Nye formuleringer hjælper med at reducere miljøpåvirkningen.

Voksende Adoption af Elastomerer i Højværdi Industrielle og Medicinske Anvendelser

Producenter af medicinsk udstyr søger materialer med blød berøring for forbedret komfort. Industrileverandører tester elastomerer for bedre vibrationskontrol. Det understøtter bredere brug i værktøj og sikkerhedsudstyr. Polyolefin Elastomers-markedet udvider sig gennem nye anvendelsesklynger. Elektronikproducenter inkluderer elastomerer i ergonomiske huse. Robotdesignere bruger fleksible polymerer til følsomme bevægelsesdele. Efterspørgslen vokser, da købere søger avancerede ydeevnefunktioner. Bredere industrielle behov åbner plads for langsigtet innovation.

Markedssegmenteringsanalyse:

Efter Type

Polyethylen (PE) leder segmentet på grund af stærk efterspørgsel efter fleksible film, blød berøringskomponenter og høj-klarhed emballagestrukturer. Propylene-baserede elastomerer følger med bredere brug i bilinteriører, kofangere og tætningssystemer, der kræver forbedret slagstyrke. Ethylen-propylen elastomerer vinder frem for vejrbestandige og holdbare udendørs applikationer. Andre polyolefin elastomerer understøtter nichebehov, hvor tilpasset ydeevne eller specialiseret behandling er påkrævet. Polyolefin Elastomers-markedet drager fordel af stærk kompatibilitet på tværs af støbning, ekstrudering og blandingsoperationer. Det understøtter producenter, der søger alsidige materialer med afbalancerede mekaniske egenskaber. Typediversificering styrker produktinnovation på tværs af industrier.

- For eksempel opnår SABIC’s PE-baserede elastomerer dart drop slagstyrke over 1.500 g, hvilket understøtter premium emballageanvendelser.

Efter Anvendelse / Slutbrugsindustri

Automotive har en betydelig andel på grund af stigende adoption i trim, pakninger og letvægtskomponenter. Forbrugsvarer er afhængige af elastomerer for bløde greb, slidstyrke og forbedret ergonomi. Emballage fremstår som en stor bruger på grund af stærk efterspørgsel efter fleksible film, tætningsmidler og beskyttende lag. Elektriske og elektroniske virksomheder bruger elastomerer til isolering, polstring og komponentbeskyttelse. Bygge- og konstruktionsapplikationer vokser gennem større brug i tagmembraner og tætningsmidler. Medicinske anvendelser udvides på grund af interesse i sikrere, ikke-latex alternativer. Klæbemidler og tætningsmidler drager fordel af forbedret bindingsstyrke og holdbarhed. Industrielle brugere adopterer elastomerer for at understøtte vibrationskontrol og pålidelig mekanisk ydeevne.

- For eksempel bruges Dow’s ENGAGE™ materialer i bilvejrforseglinger med forbedringer i kompressionssæt på op til 25%. Forbrugsvarer er afhængige af elastomerer for bløde greb, slidstyrke og bedre ergonomi.

Segmentering:

Efter Type:

- Polyethylen (PE)

- Propylene-Baserede Elastomerer

- Ethylen-Propylen Elastomerer

- Andre Polyolefin Elastomerer

Efter Anvendelse / Slutbrugsindustri:

- Automotive

- Forbrugsvarer

- Emballage

- Elektriske og Elektroniske

- Byggeri og Konstruktion

- Medicinsk

- Klæbemidler og Tætningsmidler

- Industriel

Efter Region:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for polyolefinelastomerer og tegner sig for omkring 38% på grund af stærk adoption inden for bilindustrien, emballage og forbrugsvarer. Efterspørgslen stiger, da producenter investerer i avanceret polymerbehandling og letvægtsdesign. Regionen nyder godt af en moden industriel base understøttet af stærke F&U-kapaciteter. Den opnår stabil fremdrift gennem bredere brug i højtydende film og støbte dele. Bilproducenter er afhængige af elastomerer for at forbedre holdbarhed og sikkerhed. Emballagevirksomheder øger brugen af fleksible strukturer for at opfylde bæredygtighedsmål. Markedet opretholder en stabil vækstbane understøttet af stærk teknologisk udvikling.

Europa

Europa sikrer sig omkring 27% andel drevet af strenge miljøstandarder og stigende efterspørgsel efter genanvendelige materialer. Producenter adopterer elastomerer for at overholde de udviklende cirkulære økonomiregler. Markedet for polyolefinelastomerer vokser gennem stærkere interesse for miljøvenlige emballageformater. Det får støtte fra bilproducenter, der prioriterer letvægts- og lavemissionsdele. Forbrugsvarebrands er afhængige af højkvalitetselastomerer for at forbedre komfort og produktlevetid. Medicinske og sundhedsrelaterede anvendelser udvides med stigende behov for sikrere og latexfrie materialer. Regionale innovationscentre fremmer stabile forbedringer i polymerpræstation.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger næsten 30% andel og forbliver den hurtigst voksende region på grund af udvidet produktionskapacitet og stigende forbrug på tværs af nøgleindustrier. Kina, Indien og Sydøstasien driver højere efterspørgsel efter bildelar, byggematerialer og fleksibel emballage. Det nyder godt af hurtig industrialisering og stigende investeringer i behandlingsteknologier. Markedet for polyolefinelastomerer opnår stærkt momentum, da regionale producenter skalerer polymerproduktion. Elektronikproducenter bruger elastomerer til isolering og stødabsorbering. Emballagekonvertere øger brugen for at betjene store FMCG- og e-handelssektorer. Væksten accelererer med forbedret infrastruktur og stigende disponible indkomster på tværs af udviklingsøkonomier.

Nøglespilleranalyse:

- DowDuPont (USA)

- The Dow Chemical Company (USA)

- Exxon Mobil Corporation (USA)

- Mitsui Chemicals, Inc. (Japan)

- LG Chem (Sydkorea)

- Mitsubishi Chemical Holding Corporation (Japan)

- Polmann India Ltd (Indien)

- SABIC (Saudi-Arabien)

- LyondellBasell Industries Holdings BV (Holland)

- RTP Company (USA)

- PolyOne Corporation (USA)

Konkurrenceanalyse:

Markedet for polyolefinelastomerer er præget af stærk konkurrence drevet af produktkvalitet, proceseffektivitet og globale forsyningsmuligheder. Førende virksomheder investerer i avancerede katalysatorteknologier for at levere ensartet materialeydeevne på tværs af industrier. Producenter udvider porteføljer for at imødekomme den stigende efterspørgsel efter fleksibel emballage, bilkomponenter og forbrugsvarer. Det drager fordel af løbende forbedringer i mekanisk styrke, klarhed og genanvendelighed. Nøglespillere fokuserer på strategiske partnerskaber for at sikre råstofstabilitet og udvide regional tilstedeværelse. Innovationscentre støtter udviklingen af specialiserede kvaliteter til højværdianvendelser. Konkurrencen intensiveres, da nye aktører retter sig mod nichepræstationssegmenter. Etablerede virksomheder styrker distributionsnetværk for at opretholde førerpositioner.

Seneste Udviklinger:

- I september 2025 indgik Mitsui Chemicals, Idemitsu Kosan og Sumitomo Chemical en hensigtserklæring (MOU) om at integrere Sumitomo Chemicals polypropylen (PP) og lineær lavdensitetspolyethylen (LLDPE) forretninger i Japan i Prime Polymer Co., Ltd., joint venturet mellem Mitsui (65% andel) og Idemitsu (35% andel). Efter integrationen, der er planlagt til april 2026, vil ejerstrukturen ændre sig til Mitsui 52%, Idemitsu 28% og Sumitomo 20%, med et ambitiøst mål om at generere integrationssynergier, der overstiger 8 milliarder yen gennem facilitetssammenlægning, produktlinjeoptimering og produktivitetsforbedringer, samtidig med at kapaciteterne til at udvikle højtydende og miljøbevidste polyolefinprodukter til en bæredygtig grøn kemisk forretning styrkes.

- I juli 2025 afsluttede ENEOS Corporation og Mitsubishi Chemical Corporation deres kemiske genanvendelsesanlæg til plast-til-olie konverteringsforretning på MCC’s Ibaraki Plant i Kamisu City, Ibaraki Prefecture, hvilket markerer et betydeligt skridt fremad i avanceret plastgenanvendelsesteknologi og demonstrerer virksomhedernes engagement i at udvikle innovative cirkulær økonomi-løsninger inden for specialmaterialeproduktion.

- I oktober 2024 annoncerede ExxonMobil Corporation lanceringen af sit Signature Polymers brand, en transformativ strategisk initiativ, der forenede alle polyolefinprodukter under et enkelt porteføljebrand som en del af en omfattende repositioneringsstrategi for at forbedre kundepartnerskab og service. Den nye brandarkitektur inkluderer strømlinet produktnavngivning og porteføljeorganisation, nye “PolyView” events for at lette dialogen i industrien og deling af markedsindsigt samt introduktionen af en Signature Polymers Academy fokuseret på at levere træning og workshops for kunder på tværs af nøglemarkeder, hvilket demonstrerer ExxonMobils engagement i at blive branchens mest værdifulde globale partner gennem forbedret service og samarbejde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på efter type og efter anvendelse/slutbrugsindustri. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Efterspørgslen efter elastomerer vil stige med øget anvendelse i fleksibel emballage.

- Bilfirmaer vil bruge flere letvægts polymerblandinger til lister og tætningsdele.

- Forarbejdningsinnovation vil understøtte højere kvalitet i film og støbepræstation.

- Materialegenanvendelighed vil blive et centralt fokus for producenter og konvertere.

- Medicinsk udstyrsproducenter vil udvide brugen af blød-touch og latexfrie elastomerer.

- Elektronikfirmaer vil stole på avancerede kvaliteter til isolering og stød beskyttelse.

- Nye katalysatorsystemer vil forbedre materialeprecision til højværdianvendelser.

- Infrastrukturvækst i Asien-Stillehavet vil drive regionalt forbrug.

- Globale leverandører vil udvide faciliteter for at sikre langsigtet råvarestabilitet.

- Specialelastomerer vil vinde indpas til nye industrielle og forbrugeranvendelser.