Markedsoversigt:

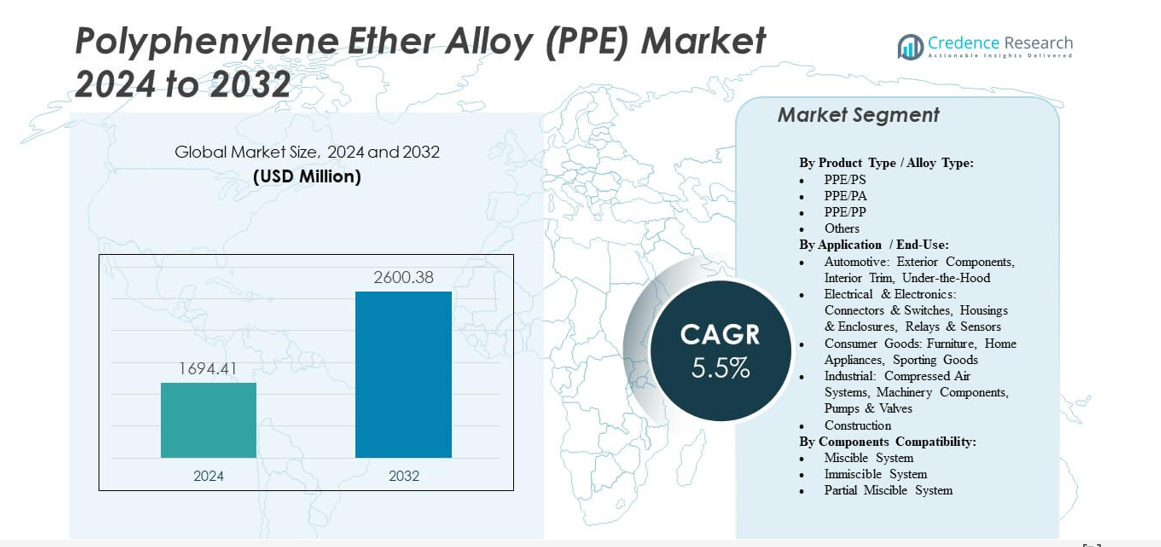

Markedet for polyphenyleneetherlegering (PPE) forventes at vokse fra 1.694,41 millioner USD i 2024 til anslået 2.600,38 millioner USD i 2032 med en sammensat årlig vækstrate (CAGR) på 5,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for polyphenyleneetherlegering (PPE) 2024 |

1.694,41 millioner USD |

| Marked for polyphenyleneetherlegering (PPE), CAGR |

5,5% |

| Markedstørrelse for polyphenyleneetherlegering (PPE) 2032 |

2.600,38 millioner USD |

Den stigende efterspørgsel efter letvægtsmaterialer og energieffektive løsninger driver markedet fremad. Bilproducenter bruger PPE-legeringer til at erstatte metaller i karrosserikomponenter og systemer under motorhjelmen for at forbedre brændstoføkonomien. Elektronikproducenter anvender disse polymerer til kabinetter og stik på grund af deres isolerings- og flammehæmmende egenskaber. Fokus på bæredygtigt produktdesign og strengere emissionsnormer øger materialets anvendelse på tværs af industrier. Løbende fremskridt inden for compounderingsteknologi og genanvendelsesmetoder styrker markedsindtrængningen.

Asien og Stillehavsområdet fører markedet med stærk vækst inden for bil- og elektronikproduktion, understøttet af stigende industrielle investeringer i Kina, Japan og Indien. Nordamerika og Europa opretholder betydelige andele på grund af etableret bilinfrastruktur og strenge miljøstandarder. Nye regioner som Latinamerika og Mellemøsten udvider deres tilstedeværelse gennem voksende byggeri og industriel produktion. Skiftet mod lokaliseret produktion og bæredygtige materialer fortsætter med at forme de globale markedsdynamikker.

Markedsindsigt:

- Markedet for polyphenyleneetherlegering (PPE) er vurderet til 1.694,41 millioner USD i 2024 og forventes at nå 2.600,38 millioner USD i 2032 med en CAGR på 5,5%.

- Den stigende efterspørgsel efter letvægts- og varmebestandige materialer i bil- og elektronikindustrien driver en stabil adoption.

- Høje produktionsomkostninger og afhængighed af råmaterialer begrænser hurtigere markedsindtrængning i prisfølsomme regioner.

- Asien og Stillehavsområdet fører den globale efterspørgsel drevet af industrialisering og stærk bilproduktion, mens Nordamerika og Europa viser stabilt forbrug af høj værdi.

- Teknologisk innovation, bæredygtighedsinitiativer og genanvendelige PPE-formuleringer vil åbne nye vækstmuligheder for globale producenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Øget brug af letvægtsmaterialer i bil- og elektriske sektorer

Bil- og elektriske industrier driver efterspørgslen efter holdbare, men lette materialer. Polyphenylene Ether Alloy (PPE) markedet styrkes af dets evne til at erstatte metaller i nøgledele. Bilproducenter reducerer brændstofforbrug og forbedrer effektivitet ved at skifte til PPE-baserede komponenter. Dets varmebestandighed og dimensionsstabilitet gør det ideelt til anvendelser under motorhjelmen og i interiøret. Elektronikproducenter er afhængige af PPE-legeringer til afbryderhuse og kredsløbsdele. Høje flowegenskaber forenkler støbning af komplekse former med mindre produktionsspild. Sikkerhedsregler opfordrer til erstatning af konventionelle plasttyper med højtydende muligheder. Stærkt fokus på præstationsbæredygtighed opretholder markedsvækst.

Øget fokus på energieffektivitet og emissionsreduktion i produktionen

Regeringer verden over presser på for strengere emissionsnormer, der påvirker designvalg. Polyphenylene Ether Alloy (PPE) markedet drager fordel af, at producenter vælger materialer, der opfylder økodesignregler. PPE-legeringer giver vægtreduktion og brændstofeffektivitet uden at gå på kompromis med mekanisk styrke. OEM’er integrerer disse polymerer i køretøjer, apparater og maskiner for at opfylde kulstofneutrale mål. Dens stabilitet understøtter genanvendelse og genbearbejdning for cirkulære økonomimål. Lavere produktionsenergibehov gør det foretrukket frem for metalstøbning. Bæredygtige indkøbspraksis øger accepten blandt førende bil- og elektronikmærker. Politisk støtte sikrer langsigtet integration af PPE-legeringer i masseproduktion.

- For eksempel tilbyder Mitsubishi Gas Chemicals Iupiace PPE/PA-kvaliteter med PA6 afbøjningstemperaturer på 130-160°C ved 0,45 MPa, mens de opretholder lav specifik vægt for vægtreduktion i køretøjsdele.

Udvidet elektronikproduktion driver højtemperaturbestandige polymerer

Hurtig vækst i forbruger- og industrielle elektronik øger polymeranvendelsen. Polyphenylene Ether Alloy (PPE) markedet vokser gennem dets anvendelse i præcisionskasser og stik. Ingeniører stoler på dets dielektriske styrke og kemiske modstand under kontinuerlig belastning. PPE-legeringer hjælper med at opretholde ydeevne under højspændings- og temperaturstress. Producenter vælger det til tyndvæggede elektronikhuse med holdbar isolering. Efterspørgslen styrkes inden for datalagring, telekommunikation og halvlederudstyrsfremstilling. Kompakte enhedsdesign presser materialer til at modstå højere varmeeksponering. Det sikrer pålidelighed, hvor både styrke og varmebestandighed er essentielle.

Øgede investeringer i infrastruktur og initiativer til industriel modernisering

Infrastrukturudvikling inden for byggeri, energi og transport stimulerer efterspørgslen efter polymerer. Polyphenylene Ether Alloy (PPE) markedet finder anvendelse i beskyttelsespaneler, kabelkanaler og mekaniske fittings. Urbanisering skaber højere efterspørgsel efter energieffektive materialer i offentlige forsyninger. PPE-legeringer tilbyder holdbarhed og isolering i barske miljøer, hvilket reducerer vedligeholdelsescyklusser. Vækst i vedvarende energisystemer styrker også efterspørgslen efter varmebestandige huse. Regeringer fremmer industriel modernisering, der understøtter brugen af konstruerede materialer. Dens alsidighed gør det egnet til flere infrastrukturapplikationer. Stærke industrielle opgraderinger opretholder adoption i store projekter globalt.

- For eksempel leverer BASF’s Ultradur PPE-blandinger en bøjningsmodul på 2600 MPa til holdbare industrielle fittings i barske miljøer.

Markedsudviklinger

Skift mod bæredygtige og cirkulære materialefremstillingspraksisser

Producenter lægger vægt på bæredygtig produktion inden for Polyphenylene Ether Alloy (PPE) markedet. Virksomheder udforsker vedvarende råmaterialer og genbrugsintegrerede designs. Genbrugte PPE-legeringer får betydning i miljøvenlige bilinteriører og forbrugsvarer. Branche-samarbejder sigter mod at opnå affaldsfri forarbejdning med lukkede kredsløbssystemer. Globale virksomheder tester bio-baserede råstoffer for at reducere afhængigheden af fossile brændstoffer. Brandstrategier fremhæver nu miljøpræstationer og genanvendelighed. Øko-certificeringer driver indkøb fra regerings- og virksomhedsindkøbere. Disse bæredygtighedsskift omdefinerer den langsigtede vækstmønster for PPE-legeringsproduktion.

- For eksempel lancerede SABIC XENOY T2NX2500UV resin, der indeholder 21% genanvendt PET-indhold til malede biludvendige applikationer med varme- og slagpræstation.

Teknologisk integration forbedrer polymerens ydeevnekarakteristika

Forskerteams forbedrer polymerblandinger for øget mekanisk og elektrisk effektivitet. Polyphenylene Ether Alloy (PPE) markedet udvikler sig med tilsætningsstoffer, der forbedrer styrke, glans og kemisk modstandsdygtighed. Ingeniører designer nye kvaliteter, der er kompatible med automatiseret støbning og 3D-fremstilling. Det hjælper industrier med at opfylde stramme tolerance- og massetilpasningskrav. Moderne PPE-formuleringer tilbyder glattere flow og reduceret fugtabsorption. Virksomheder investerer i avancerede sammensætningssystemer, der sikrer ensartethed og kvalitet. Integration af nanofillers forbedrer yderligere sejhed uden vægtøgning. Kontinuerlig innovation positionerer PPE-legeringer som fremtidsklare materialer i kompleks ingeniørkunst.

Voksende brug af PPE-legeringer i elektriske køretøjer og batterikomponenter

Den elektriske køretøjsbølge omformer globale polymerbehovsstrukturer. Polyphenylene Ether Alloy (PPE) markedet får momentum fra stigende EV-produktion. PPE-legeringer bruges i batterikabinetter, busbars og termiske styringsenheder. Det modstår højspændingsbuer og kemiske reaktioner inden for strømsystemer. Vægtoptimering er nøglen til at forlænge køretøjets rækkevidde. Leverandører udvikler flammehæmmende og UV-stabile kvaliteter til udvendige og indvendige moduler. Brancheledere danner partnerskaber for at skalere PPE-legeringsforsyningen til EV-platforme. Denne bil-elektrificeringstrend styrker den langsigtede efterspørgselsbæredygtighed.

- For eksempel introducerede Covestro Bayblend PPE/PC-kvaliteter med en varmeaflednings-temperatur på 140°C til EV-batterihuse og strukturelle komponenter.

Øget efterspørgsel fra nye økonomier og lokalisering af forsyningskæder

Fremvoksende økonomier driver den næste vækstbølge gennem store industrielle baser. Polyphenylene Ether Alloy (PPE) markedet drager fordel af lokaliseret produktion i Asien-Stillehavet og Latinamerika. Regionale producenter udvider sammensætningskapaciteten for at imødekomme den indenlandske efterspørgsel. Virksomheder bygger nye logistik- og distributionscentre for hurtigere levering. Importsubstitutionspolitikker opmuntrer til udvikling af indenlandsk polymerteknologi. PPE-legeringsanvendelse stiger i indenlandske elektriske og byggesektorer. Handelsliberalisering hjælper med at strømline materialeadgang for globale OEM’er. Regional styrkelse af økosystemet sikrer bedre pris-konkurrenceevne for PPE-produkter.

Analyse af Markedsudfordringer

Høj Omkostningsstruktur og Begrænset Tilgængelighed af Råmaterialer

Omkostningsfaktorer hindrer bredere anvendelse i prisfølsomme industrier. Polyphenylene Ether Alloy (PPE) Markedet står over for udfordringer med at balancere ydeevne med overkommelighed. Råmaterialer som bisphenol-baserede harpikser og specialtilsætningsstoffer forbliver dyre. Produktionen afhænger af komplekse blandings- og sammensætningsprocesser, der øger driftsomkostningerne. Volatilitet i forsyningskæden påvirker prissætning og leveringstidslinjer. Mindre producenter kæmper for at matche de store kemiske firmaers omkostningseffektivitet. Begrænsede indkøbsregioner begrænser fleksibiliteten under forstyrrelser. Disse faktorer begrænser fuldskala substitution af konventionelle plasttyper med PPE-legeringer.

Kompleksitet i Forarbejdning og Kompatibilitetsproblemer med Andre Polymerer

PPE-legeringer kræver kontrolleret temperatur og tryk under støbning. Polyphenylene Ether Alloy (PPE) Markedet står over for barrierer på grund af følsomhed i forarbejdning. Dens blanding med andre harpikser som polystyren eller polyamid kræver præcis formuleringsbalance. Ustabil reologi kan forårsage forvridning eller overfladefejl i støbte dele. Opgraderinger af udstyr er nødvendige for ensartet produktionsoutput. Slutbrugere har ofte brug for specifikke værktøjsjusteringer for PPE-kompatibilitet. Teknikere kræver specialiseret træning til at håndtere højtydende polymerer. Disse udfordringer øger den indledende investering for nye adoptanter, hvilket bremser hurtig overgang.

Markedsmuligheder

Voksende Penetration i Højværdi Elektriske og Elektroniske Applikationer

Udvidelse af elektronikproduktion åbner nye anvendelsesområder. Polyphenylene Ether Alloy (PPE) Markedet vil vinde frem i EV-ladere, sensorer og smarte enheder. PPE’s dielektriske stabilitet sikrer sikker ydeevne under kompakte konfigurationer. Skiftet mod miniaturiseret elektronik forstærker behovet for varmebestandige plasttyper. Store mærker søger sikrere materialer, der opretholder mekanisk integritet under termisk belastning. Høj adoption i 5G-infrastruktur og avancerede måleenheder vil udvide efterspørgslen. Det muliggør komponentminimering samtidig med at opretholde lang levetid. Disse dynamikker præsenterer lukrative vækstmuligheder for leverandører.

Strategiske Alliancer og F&U-investeringer i Avancerede Polymerkvaliteter

Producenter prioriterer innovation for at opretholde global konkurrenceevne. Polyphenylene Ether Alloy (PPE) Markedet drager fordel af strategiske samarbejder mellem harpiksproducenter og slutbrugere. Firmaer investerer i F&U for at forbedre kompatibiliteten med genanvendte polymerer og højhastighedsstøbning. Partnerskaber med bil- og elektronik-OEM’er fremmer skræddersyet materialudvikling. Pilotprojekter fokuserer på næste generations PPE-blandinger med højere trækstyrke. Regionale partnerskaber hjælper med at sikre råvareforsyning for ensartet output. Joint ventures muliggør teknologideling for forbedring af proceseffektivitet. Vedvarende F&U-støtte sikrer kontinuerlig produktdifferentiering og ny markedsadgang.

Analyse af Markedssegmentering:

Efter Produkttype / Legeringstype

Polyphenylene Ether Alloy (PPE) Markedet inkluderer PPE/PS, PPE/PA, PPE/PP og andre blandinger. PPE/PS dominerer på grund af sin balance mellem styrke, dimensionel stabilitet og omkostningseffektivitet i bil- og elektroniske dele. PPE/PA tilbyder fremragende kemisk og varmebestandighed, hvilket gør det velegnet til anvendelse under motorhjelmen og i industrielt maskineri. PPE/PP-blandinger får opmærksomhed for letvægtsstrukturer i forbruger- og elektriske produkter. Andre speciallegeringer giver skræddersyet ydeevne i nicheapplikationer. Det fortsætter med at udvikle sig gennem forbedrede formuleringer, der forbedrer mekanisk styrke og termisk tolerance.

- For eksempel, PPE/PS-blandinger opnår en termisk udvidelseskoefficient på 29 × 10^{-6} K^{-1} for præcise elektronikkomponenter. PPE/PA tilbyder fremragende kemisk og varmebestandighed, hvilket gør det velegnet til anvendelse under motorhjelmen og i industrielle maskiner,

Efter Anvendelse / Slutbrug

Markedet for Polyphenylene Ether Alloy (PPE) betjener flere slutbrugssektorer, herunder bilindustrien, elektrisk, forbruger, industri og byggeri. Bilindustrien forbliver et førende segment understøttet af efterspørgslen efter holdbare og lette udvendige og under-motorhjelm-dele. Elektrisk og elektronik bruger PPE-legeringer til isolering, stik og kabinetter, der kræver overlegen varmebestandighed. Producenter af forbrugsgoder stoler på PPE til apparater og møbelkomponenter, der kræver stivhed og glansbevarelse. Industrielle brugere anvender det til pumper, ventiler og luftsystemer udsat for barske forhold. Byggeriet vokser støt på grund af stigende brug i strukturelle beslag og beskyttende paneler.

- For eksempel, PPE-legeringer, der udviser varmeafbøjningstemperaturer på 100°C i forlygtekabinetter. Elektrisk og elektronik bruger PPE-legeringer til isolering, stik og kabinetter, der kræver overlegen varmebestandighed.

Efter Komponentkompatibilitet

Markedet for Polyphenylene Ether Alloy (PPE) klassificeres efter blandbare, ikke-blandbare og delvist blandbare systemer. Blandbare systemer dominerer på grund af ensartet polymerblanding og stabil ydeevne i støbte dele. Ikke-blandbare typer understøtter anvendelser, der kræver forskellige faseegenskaber for fleksibilitet eller stødabsorption. Delvist blandbare systemer anvendes, hvor kontrolleret grænsefladebalance forbedrer mekanisk tilpasningsevne. Det fortsætter med at udvide sig gennem materialinnovationer, der forbedrer krydskompatibilitet mellem resin-familier. Denne segmentering giver producenter fleksibilitet til at vælge legeringer baseret på omkostninger, processtabilitet og præstationsbehov.

Segmentering:

Efter Produkttype / Legeringstype:

- PPE/PS

- PPE/PA

- PPE/PP

- Andre

Efter Anvendelse / Slutbrug:

- Bilindustri: Udvendige Komponenter, Interiørtrim, Under Motorhjelmen

- Elektrisk & Elektronik: Stik & Kontakter, Kabinetter & Indkapslinger, Relæer & Sensorer

- Forbrugsgoder: Møbler, Husholdningsapparater, Sportsudstyr

- Industriel: Trykluftsystemer, Maskinkomponenter, Pumper & Ventiler

- Byggeri

Efter Komponentkompatibilitet:

- Blandbart System

- Ikke-blandbart System

- Delvist Blandbart System

Efter Region:

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har omkring 32% andel af det globale Polyphenylene Ether Alloy (PPE) marked på grund af dets avancerede bil-, luftfarts- og industrielle produktionsbase. Stærk efterspørgsel efter letvægts- og højtydende materialer opretholder regional dominans. USA leder forbruget understøttet af strenge emissionsnormer og storskala produktion af elbiler. Canada bidrager gennem stigende investeringer i energi- og industrisektorer. Det drager fordel af moden infrastruktur og etablerede polymerkompounderingsfaciliteter. Høj adoption i elektriske og elektroniske industrier styrker markeds kontinuitet i hele regionen.

Europa tegner sig for næsten 28% markedsandel drevet af dets avancerede ingeniørstandarder og miljøoverholdelsesregler. Bilproducenter i Tyskland, Frankrig og Storbritannien fører an i brugen af PPE-legeringer til interiør- og motorkomponenter. Øget fokus på energieffektivitet og emissionskontrol holder efterspørgslen stabil. Regionens veludviklede R&D-infrastruktur fremmer innovation i specialkvaliteter af PPE-legeringer. Det fortsætter med at favorisere genanvendelige, lavemissionsmaterialer, der er i tråd med EU’s bæredygtighedsmål. Østeuropa vinder også frem med voksende industriel aktivitet og eksportorienteret produktion.

Asien og Stillehavet dominerer med omkring 34% andel, hvilket gør det til den hurtigst voksende region på Polyphenylene Ether Alloy (PPE) markedet. Udvidelse af bil- og elektronikproduktion i Kina, Japan, Sydkorea og Indien driver efterspørgslen. Lave produktionsomkostninger og lokal polymerkapacitet tiltrækker globale leverandører. Det drager fordel af hurtig industrialisering og infrastrukturudvikling, hvilket øger forbruget i maskineri og byggeri. Latinamerika og Mellemøsten & Afrika tegner sig samlet for næsten 6% andel, understøttet af nye industrielle baser. Disse regioner viser gradvis vækst med forbedrede økonomiske forhold og udenlandske investeringer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- SABIC (Saudi-Arabien)

- Asahi Kasei Corporation (Japan)

- Mitsubishi Chemical Corporation (Japan)

- BASF SE (Tyskland)

- RTP Company (USA)

- Sumitomo Chemical Co., Ltd. (Japan)

- LG Chem, Ltd. (Sydkorea)

- INEOS Styrolution Group GmbH (Tyskland)

- LyondellBasell Industries Holdings BV (Holland)

Konkurrenceanalyse:

Markedet for Polyphenylene Ether Alloy (PPE) har en moderat konsolideret struktur, hvor nøgleaktører globalt kontrollerer størstedelen af forsyningen. Store virksomheder inkluderer SABIC, Mitsubishi Engineering-Plastics, Asahi Kasei, LG Chem og RTP Company. Disse firmaer fokuserer på produktinnovation, avanceret sammensætningsteknologi og strategiske samarbejder for at styrke deres globale fodaftryk. Det lægger vægt på letvægtsformuleringer med forbedret mekanisk og termisk stabilitet til brug i bil- og elektronikindustrien. Kontinuerlig investering i F&U understøtter udviklingen af genanvendelige og bæredygtige PPE-legeringsgrader, der opfylder branchespecifikke standarder. Regionale aktører i Asien udvider kapaciteten for at imødekomme den indenlandske efterspørgsel og reducere importafhængigheden. Partnerskaber mellem materialproducenter og OEM’er styrker forsyningskædens modstandsdygtighed og tilpasningsfleksibilitet. Konkurrencefordel afhænger af proceseffektivitet, produktkvalitet og applikationsdiversificering på tværs af industrier som bilindustri, byggeri og elektronik. Virksomheder, der anvender vertikal integration i harpiksindkøb og støbning, opnår højere marginer og hurtigere markedsrespons.

Seneste udviklinger:

- I marts 2025 annoncerede Teijin Limited et strategisk partnerskab med Toray Industries for at udvikle PPE-kvalitets polyphenylene ether-legeringer skræddersyet til højtemperaturanvendelser på markedet for Polyphenylene Ether Alloy (PPE).

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse og Komponentkompatibilitet. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet for Polyphenylene Ether Alloy (PPE) vil udvide sig gennem stigende efterspørgsel efter letvægtsmaterialer inden for bil- og elektriske industrier.

- Stigende produktion af elbiler og integration af effektelektronik vil styrke adoptionen i højspændings- og termiske applikationer.

- Producenter vil fokusere på bæredygtighed gennem genanvendelige og bio-baserede PPE-legeringsformuleringer.

- Kontinuerlig F&U vil drive innovation i varmebestandige og slagmodificerede kvaliteter til næste generations komponenter.

- Asien og Stillehavsområdet vil forblive vækstmotoren på grund af udvidet industriel og bilproduktionskapacitet.

- Integration af avanceret sammensætning og automatisering vil forbedre omkostningseffektivitet og produktionshastighed.

- OEM-samarbejder vil øge materialestandardisering på tværs af elektronik- og transportsektorer.

- Store investeringer i infrastruktur og vedvarende energiprojekter vil udvide industriel brug af PPE-legeringer.

- Virksomheder vil forfølge vertikal integration for at sikre råmaterialer og reducere afhængighed af forsyningskæden.

- Global konkurrence vil skifte mod øko-certificerede, højtydende PPE-legeringsløsninger med lavere CO2-aftryk.