Markedsoversigt:

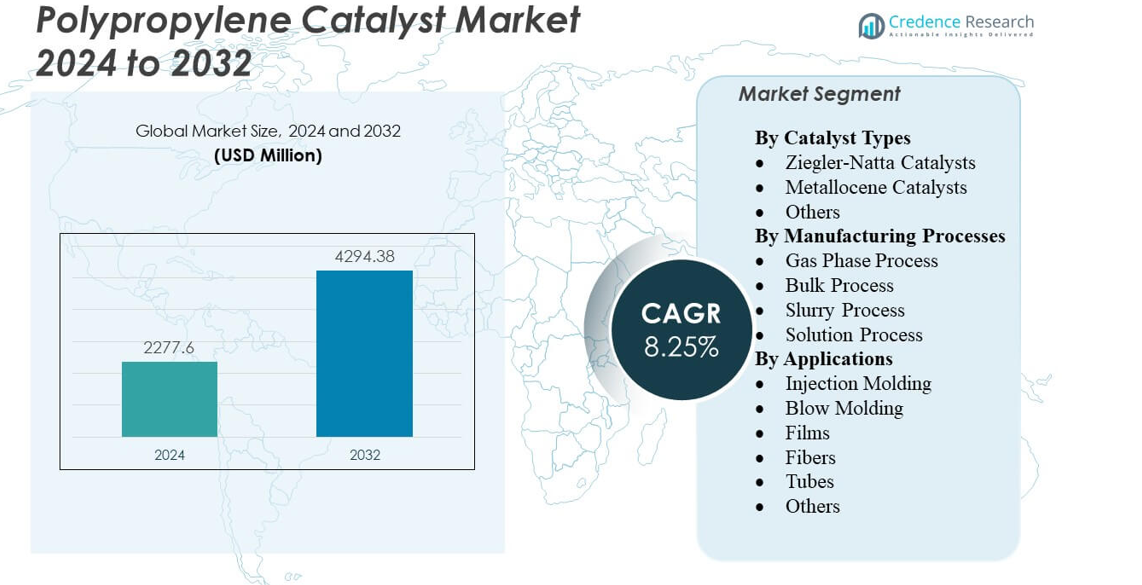

Polypropylenkatalysatormarkedet forventes at vokse fra 2277,6 millioner USD i 2024 til anslået 4294,38 millioner USD i 2032 med en sammensat årlig vækstrate (CAGR) på 8,25% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polypropylenkatalysatormarkedets Størrelse 2024 |

2277,6 millioner USD |

| Polypropylenkatalysatormarkedet, CAGR |

8,25% |

| Polypropylenkatalysatormarkedets Størrelse 2032 |

4294,38 millioner USD |

Markedsdrivere former en stabil fremgang for producenter og konvertere. Den stigende præference for højtydende polypropylenkvaliteter får brugere til at tage avancerede katalysatorsystemer i brug, der understøtter klarheds-, stivheds- og renhedsbehov. Et stærkt fokus på procesoptimering opfordrer anlæg til at opgradere katalysatorlinjer for bedre stabilitet og kontrolleret polymerisationsadfærd. Automobil- og medicinske applikationer øger efterspørgslen efter rene og holdbare harptyper. Vækst i emballage understøtter bredere brug i film- og stive beholdersegmenter. Producenter investerer i F&U for at matche skiftende applikationsprofiler. Teknologiske innovationer øger produktdifferentiering på tværs af katalysatorspektret.

Regionale dynamikker fremhæver varieret momentum på tværs af globale knudepunkter. Asien og Stillehavsområdet fører an på grund af stærk polypropylenkapacitet i Kina, Indien, Japan og Sydkorea, understøttet af brede emballage- og mobilitetsindustrier. Nordamerika viser stabil fremgang gennem integrerede raffinaderinetværk og teknologidrevne katalysatoropgraderinger. Europa opretholder styrke i premium harpiksemarkeder knyttet til medicinske, automobil- og reguleringsdrevne applikationer. Latinamerika og Mellemøsten opstår med nye komplekser og stigende konverteringsefterspørgsel. Global ekspansion og moderniseringsindsatser styrker langsigtet katalysatorforbrug.

Markedsindsigt:

- Polypropylenkatalysatormarkedet forventes at vokse fra 2277,6 millioner USD i 2024 til 4294,38 millioner USD i 2032, understøttet af en CAGR på 8,25%.

- Efterspørgslen stiger på grund af et stærkere behov for højtydende polypropylenkvaliteter, der kræver avancerede katalysatorsystemer.

- Væksten står over for begrænsninger forbundet med regulatorisk pres, restkontrolgrænser og høje udviklingsomkostninger for næste generations katalysatorteknologier.

- Asien og Stillehavsområdet fører an på grund af stor polypropylenkapacitet, mens Nordamerika og Europa opretholder stabil efterspørgsel gennem modne industrielle baser.

- Fremvoksende regioner som Latinamerika og Mellemøsten udvider katalysatorbrug gennem nye komplekser og stigende polymerkonverteringsaktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende efterspørgsel efter højtydende polypropylenkvaliteter

Den voksende præference for stærkere polypropylenkvaliteter driver en stabil anvendelse af katalysatorer på tværs af større anlæg. Producenter opgraderer systemer for at imødekomme højere renhedskrav i film og støbte dele. Emballagenheder søger katalysatorer med stabilt udbytte og snæver molekylvægtfordeling. Bilfirmaer foretrækker renere kvaliteter til vægtreduktionsprogrammer. Sundhedsapplikationer kræver harpikser med lavt ekstraktindhold. Polypropylenkatalysatormarkedet drager fordel af bredere konverteringsefterspørgsel. Det understøtter pålidelig produktion på tværs af opstrøms- og nedstrømskæder. Stigende brug af avancerede reaktorsystemer styrker katalysatoranvendelsen.

- For eksempel har LyondellBasell udviklet avancerede dietherkatalysatorer, der bruges i Spheripol polypropylenanlæg for at forbedre harpiksens konsistens og reducere reaktorforurening. Disse katalysatorer understøtter højere driftsstabilitet og hjælper med at optimere produktionseffektiviteten på tværs af store kommercielle enheder.

Skift mod forbedret proceseffektivitet på tværs af produktionslinjer

Producenter sigter mod at reducere driftsomkostninger gennem effektive katalysatortyper, der øger reaktoroutput. Moderne design hjælper med at reducere restniveauer i polymerstrømme. Anlæg foretrækker systemer, der tilbyder hurtigere aktivering under cyklusser. Konsistent partikelstørrelsesfordeling forbedrer harpiksens kvalitet. Industribrugere har brug for stabile katalysatorer, der kan opretholde høje volumener uden ydelsesfald. Polypropylenkatalysatormarkedet vinder fremdrift gennem disse procesforbedringer. Det hjælper med at forbedre energibalancen på tværs af mange produktionscentre. Højere effektivitetmål fortsætter med at omforme katalysatorpræferencer.

- For eksempel demonstrerede Clariants fjerde generation PolyMax® 600 Series katalysatorer op til 25% reduktion i reaktorforurening under kommercielle PP-kørsler, hvilket forbedrer gennemløbsstabiliteten.

Stigende anvendelse af metallocen- og post-metallocen-katalysatorsystemer

Efterspørgslen efter specialiserede polypropylenkvaliteter skubber brugere mod metallocen- og post-metallocen-løsninger. Disse systemer tilbyder snæver egenskabsvariation i avancerede film- og fiberlinjer. Producenter stoler på dem for at levere klarhed og trækstyrke. Katalysatorer understøtter lettere emballageformater uden kvalitetsforringelse. Bilbrugere har brug for slagfaste kvaliteter til komplekse applikationer. Polypropylenkatalysatormarkedet drager fordel af disse teknologiske opgraderinger. Det får støtte fra stabil diversificering i reaktoroperationer. Stærk interesse for skræddersyede materialer øger anvendelsen.

Udvidelse af polypropylenkapacitet på tværs af nye regioner

Store anlæg i Asien og Mellemøsten øger katalysatoranvendelsen gennem nye enheder. Operatører bygger integrerede komplekser, der understøtter bæredygtige produktionsveje. Stærk nedstrømsaktivitet fremmer højere katalysatorindtag. Producenter i hurtigt voksende regioner fokuserer på at forbedre harpiksens værdi. Lokale konvertere kræver bedre ydeevne i film og stive produkter. Polypropylenkatalysatormarkedet vokser på grund af disse kapacitetsskift. Det styrker industrideltagelsen på tværs af globale centre. Nye investeringer øger det langsigtede katalysatorforbrug.

Markedstendenser

Større fokus på katalysatortilpasning til niche polypropylenkvaliteter

Katalysatorproducenter designer specialiserede systemer til at målrette nichekvaliteter for fibre og film. Tilpassede løsninger forbedrer smelteadfærd på tværs af mange forarbejdningslinjer. Emballagefirmaer har brug for unikke klarheds- og stivhedsniveauer. Medicinske brugere foretrækker kvaliteter med forbedret renrumskompatibilitet. Producenter arbejder på skræddersyet kinetik for at forbedre outputkontrol. Polypropylenkatalysatormarkedet tilpasser sig dette skift i tilpasning. Det understøtter bredere produktporteføljer i konkurrencedygtige sektorer. Stærk interesse for skræddersyede kvaliteter omformer katalysatorudviklingen.

- For eksempel er W. R. Grace’s CONSISTA non-phthalat katalysatorer designet til at forbedre isotakticitetskontrol i polypropylenproduktion, hvilket understøtter klarere og stivere harpikser til emballage- og filmapplikationer. Disse katalysatorer hjælper producenter med at opnå bedre proceseffektivitet og forbedret mekanisk ydeevne på tværs af højvolumen produktlinjer.

Stigende Integration af Digital Kontrol og Automatisering i Katalysatorbrug

Producenter anvender digitale værktøjer, der sporer katalysatoradfærd under produktionscyklusser. Automatiserede systemer forbedrer doseringsnøjagtigheden for ensartet polymerkvalitet. Fabrikker overvåger cyklusstabilitet med realtidssensorer. Forudsigende værktøjer hjælper med at reducere nedetid i tætte produktionszoner. Brugere optimerer indstillinger for at opretholde harpiksydelse. Polypropylenkatalysatormarkedet får synlighed gennem digital adoption. Det er i overensstemmelse med forbedrede præcisionmål på tværs af moderne fabrikker. Automatisering styrker kontrol over procesvariabler.

Øget Fokus på Renere og Lav-Residue Katalysatorteknologier

Globale producenter skifter mod renere katalysatorveje for at reducere polymérforurening. Lav-residue design hjælper med at forbedre sikkerheden i følsomme applikationer. Emballage- og sundhedssektorer kræver højere renhedsstandarder. Producenter forfiner aktiveringsmetoder for at reducere urenhedsprofiler. Miljøregler presser virksomheder til at redesigne katalysatormix. Polypropylenkatalysatormarkedet tilpasser sig disse renere veje. Det understøtter langsigtede bæredygtighedsmål i polymerforsyningen. Efterspørgslen efter sikrere katalysatorvalg stiger hvert år.

Stærkere Bevægelse Mod Cirkulære og Vedvarende Polypropylenveje

Producenter udforsker katalysatorer, der understøtter genbrug og vedvarende råstofstrømme. Avancerede systemer hjælper med at forbedre smelteflowet for cirkulære polymerer. Film- og fibermagere adopterer løsninger, der understøtter genbrugte blandinger. Ren behandling forbedrer harpiksens integritet under genbrugscyklusser. Brands sigter mod at øge genbrugsindholdet i emballage. Polypropylenkatalysatormarkedet er i overensstemmelse med disse cirkulære mål. Det understøtter vedvarende programmer på tværs af store harpiksproducenter. Nye veje opmuntrer til stabil katalysatorinnovation.

- For eksempel understøtter Grace’s polypropylenkatalysatorteknologier, inklusive avancerede non-phthalat systemer, stærk copolymerkapacitet og bred grad af alsidighed på tværs af film og fibre. Disse katalysatorer hjælper producenter med at forbedre proceseffektiviteten og muliggøre ydeevnemål, der er i overensstemmelse med moderne bæredygtighedsbehov i emballage- og tekstilapplikationer.

Analyse af Markedsudfordringer

Kompleksitet i at Opnå Konsistent Katalysatorydelse på Tværs af Forskellige Applikationer

Producenter har svært ved at opretholde ensartet adfærd på tværs af mange polypropylengrader. Katalysatorydelse varierer på grund af skift i råstofkvalitet. Fabrikker skal håndtere brede egenskabsmål i film, fibre og støbte dele. Ændringer i reaktordesign tilføjer operationel belastning. Brugere foretrækker systemer, der holder variationen lav, hvilket øger udviklingspresset. Polypropylenkatalysatormarkedet arbejder for at imødekomme disse strenge krav. Det understøtter kontinuerlige testcyklusser for at forbedre stabiliteten. Strenge ydeevnemål begrænser nem optimering.

Regulatoriske Pres og Stigende Bæredygtighedsoverholdelseskrav

Globale regler presser producenter mod sikrere katalysatorveje med lavere toksiske profiler. Overholdelsesbehov forlænger udviklingstidslinjer. Fabrikker skal redesigne systemer for at reducere emissioner og affald. Opgraderinger til ren teknologi kræver store investeringer. Markedsskift mod vedvarende råstoffer tilføjer kompleksitet. Polypropylenkatalysatormarkedet tilpasser sig disse udviklende regler. Det balancerer omkostnings- og ydeevnemål på tværs af regioner. Høje overholdelsesbehov begrænser hurtig adoption.

Markedsmuligheder

Udvidelse af højværdi-polypropylenapplikationer på tværs af nøglesektorer

Nye anvendelser i medicinsk udstyr, avanceret emballage og letvægts bildele skaber ny efterspørgsel efter katalysatorer. Producenter arbejder på systemer, der forbedrer harpiksens pålidelighed til kritiske anvendelser. Bedre kontrol over den molekylære struktur åbner døre for nye design. Filmmagere søger skræddersyet flowadfærd til næste generations formater. Vækst inden for sundhedspleje og elektrisk mobilitet tilføjer langsigtet efterspørgsel. Markedet for polypropylenkatalysatorer får nye muligheder i disse skift. Det understøtter innovation på tværs af forskellige forsyningskæder. Udvidelse af slutbrugsanvendelser driver katalysatoropgraderinger.

Voksende investeringer i næste generations katalysatorplatforme

F&U-hold udforsker katalysatorarkitekturer, der øger output og materialeprecision. Nye former hjælper med at reducere restniveauer i følsomme harpikstrømme. Anlæg tester hybridsystemer for at nå unikke egenskabsmål. Producenter anvender avancerede modelleringsværktøjer til at forfine katalysatorreaktioner. Global integration af store komplekser løfter langsigtede investeringscyklusser. Markedet for polypropylenkatalysatorer drager fordel af disse tekniske fremskridt. Det er i overensstemmelse med den globale efterspørgsel efter renere polymerer. Stigende innovation forbedrer fremtidigt markedspotentiale.

Markedssegmenteringsanalyse:

Efter katalysatortyper

Ziegler-Natta-katalysatorer dominerer på grund af stærk anvendelse inden for emballage, byggeri og landbrug. Producenter foretrækker dem for omkostningsstabilitet og bred grad fleksibilitet. Metallocen-katalysatorer vinder frem på grund af snæver molekylvægtfordeling og pålidelig kontrol i premium film og fibre. Brugere vælger disse kvaliteter for klarhed, stivhed og renhedsmål. Andre inkluderer avancerede systemer udviklet til specialpolymerer. Markedet for polypropylenkatalysatorer drager fordel af diversificering på tværs af katalysatorfamilier. Det understøtter præstationsskift på tværs af store harpikskategorier. Stigende efterspørgsel efter skræddersyede materialer styrker langsigtet katalysatorbrug.

- For eksempel understøtter LyondellBasell’s Avant ZN-katalysatorer produktionen af polypropylenkvaliteter med smelteflowhastigheder, der overstiger 60 g/10 min i kommercielle operationer, hvilket muliggør høj-output film- og støbeapplikationer.

Efter fremstillingsprocesser

Gasfaseprocesser fører på grund af rent output og lav manuel håndtering. Producenter vælger denne rute for stabile flows og effektiv masseproduktion. Bulkprocesser følger på grund af stærk udbytteadfærd i store reaktorer. Slurrysystemer forbliver relevante for kontrolleret polymerisation i udvalgte faciliteter. Løsninger hjælper med at skabe specialkvaliteter, der kræver snæver strukturel variation. Markedet for polypropylenkatalysatorer understøtter hver proces baseret på operationelle mål. Det hjælper anlæg med at matche reaktordesign med katalysatorpræstation. Diverse opsætninger forbedrer global produktionsfleksibilitet.

- For eksempel opererer Grace’s UNIPOL PP gasfase-teknologi reaktorer, der overstiger 450 kiloton om året, ved hjælp af optimerede katalysatorer, der reducerer finproduktion og forbedrer stabiliteten af kørelængden.

Efter anvendelser

Sprøjtestøbning fører på grund af stærk efterspørgsel fra bil-, apparat- og medicinprodukter. Blæsestøbning følger på grund af behov for beholdere og emballage. Film opnår stabil vækst fra udvidelse af fleksibel emballage. Fibre understøtter produktion af tekstil- og hygiejneprodukter. Rør holder relevans i industrielle og væskehåndteringssystemer. Andre inkluderer specialfremstillede varer til nichemarkeder. Markedet for polypropylenkatalysatorer muliggør præcis kvalitetskontrol på tværs af disse anvendelser. Det tilpasser katalysatorvalg med egenskabsmål på tværs af sektorer.

Segmentering:

Efter katalysatortyper

- Ziegler-Natta Katalysatorer

- Metallocen Katalysatorer

- Andre

Efter Fremstillingsprocesser

- Gasfaseproces

- Bulkproces

- Slurryproces

- Opløsningsproces

Efter Anvendelser

- Sprøjtestøbning

- Blæsestøbning

- Film

- Fibre

- Rør

- Andre

Efter Regioner

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika og Europa

Nordamerika har cirka 22% andel på grund af stærk polypropylenproduktion og avanceret katalysatoradoption i emballage- og bilsektorerne. Producenter i USA investerer i renere katalysatorsystemer, der forbedrer harpiksens ydeevne. Europa tegner sig for næsten 18% andel drevet af efterspørgsel efter premium polymerer i medicinske og regulerede industrier. Lokale firmaer fokuserer på katalysatorer, der understøtter lav-resterende kvaliteter til følsomme anvendelser. Regionale bæredygtighedsregler skubber brugere mod næste generations systemer. Polypropylenkatalysatormarkedet får støtte fra disse modne industrielle baser. Det opretholder stabil fremgang gennem konstant efterspørgsel på tværs af downstream-sektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører med næsten 48% andel drevet af stor polypropylenkapacitet i Kina, Indien, Japan og Sydkorea. Producenter udvider integrerede petrokemiske komplekser for at imødekomme den stigende polymerefterspørgsel. Stærk vækst i emballage, mobilitet og forbrugsvarer driver tung katalysatorbrug. Regionale firmaer adopterer både Ziegler-Natta og metallocen systemer for at forbedre harpiksens egenskaber. Teknologiopgraderinger understøtter pålidelig output på tværs af nye produktionslinjer. Polypropylenkatalysatormarkedet drager fordel af denne hurtige ekspansionscyklus. Det opnår langsigtet momentum fra stærk investeringsaktivitet i store økonomier.

Latinamerika og Mellemøsten & Afrika

Latinamerika har tæt på 7% andel drevet af ekspanderende polymerkonverteringsindustrier i Brasilien og Mexico. Lokale brugere søger katalysatorer, der forbedrer udbyttet og sænker driftsomkostningerne. Mellemøsten & Afrika tegner sig for næsten 5% andel understøttet af nye petrokemiske komplekser i GCC-lande. Regionale firmaer fokuserer på at opbygge konkurrencedygtig kapacitet gennem integrerede raffinaderinetværk. Nye konvertere kræver bedre harpikskvaliteter til emballage- og infrastrukturanvendelser. Polypropylenkatalysatormarkedet vinder fremdrift gennem stigende produktionsfodaftryk. Det udvider sig med nye industrielle zoner, der træder ind i den globale forsyningskæde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

Konkurrenceanalyse:

Det konkurrenceprægede landskab omfatter katalysatorproducenter, der fokuserer på teknologisk fremskridt, porteføljeudvidelse og dybere integration med polypropylenharpiksproducenter. Ledende virksomheder forfiner Ziegler-Natta-systemer for at øge konsistensen i store reaktorer, mens metallocenleverandører målretter mod højværdi-segmenter i film, fibre og medicinske anvendelser. Virksomheder investerer i lav-rester og høj-aktivitet katalysatorfamilier for at støtte kvalitetsbehov på tværs af regulerede industrier. Mange aktører tilpasser sig bæredygtighedsmål ved at udvikle katalysatorer, der muliggør effektiv brug af genanvendte eller vedvarende råstoffer. Partnerskaber mellem katalysatorudviklere og polymerproducenter forbedrer procesoptimering på tværs af regioner. Polypropylenkatalysatormarkedet styrker konkurrencepresset gennem stabile innovationscyklusser. Det opfordrer leverandører til at forbedre teknisk support, skalere pilotforsøg og diversificere anvendelsesfokuserede katalysatorgrader. Virksomheder opnår fordele gennem stærk integration, bredere regional tilstedeværelse og hurtig kommercialisering af næste generations platforme.

Seneste Udviklinger:

- I maj 2024 afsluttede LyondellBasell erhvervelsen af en 35% andel i National Petrochemical Industrial Company (NATPET) i Saudi-Arabien fra Alujain. Dette udvider LYB’s kerneforretning inden for polypropylen og adgang til fordelagtige råstoffer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Katalysatortyper, Fremstillingsprocesser og Anvendelser. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Efterspørgslen efter avancerede katalysatorgrader vil stige på grund af stærkere produktionsbehov i vigtige downstream-sektorer.

- Renere katalysatorsystemer vil vinde frem, da flere producenter sigter mod polymergrader med lavt restindhold.

- Metallocenplatforme vil udvide sig i premium-applikationer, der kræver snæver molekylvægtfordeling.

- Digitale værktøjer vil forbedre kontrollen over katalysatorens ydeevne på tværs af store reaktorer i større komplekser.

- Nye komplekser i nye regioner vil udvide det globale katalysatorforbrug på tværs af voksende forsyningskæder.

- Virksomheder vil investere i F&U for at forbedre aktiveringsadfærd og stabilitet under skiftende råstofbetingelser.

- Vækst i letvægts bilkomponenter vil understøtte et stabilt behov for højtydende polypropylen.

- Emballagekonvertere vil søge katalysatorer, der forbedrer klarhed, stivhed og procestempo i filmlinjer.

- Bæredygtighedsprogrammer vil presse producenter mod katalysatorveje, der er i overensstemmelse med cirkulære polymermål.

- Globale aktører vil styrke partnerskaber for at udvide teknisk support og forbedre gradfleksibilitet.