Markedsoversigt:

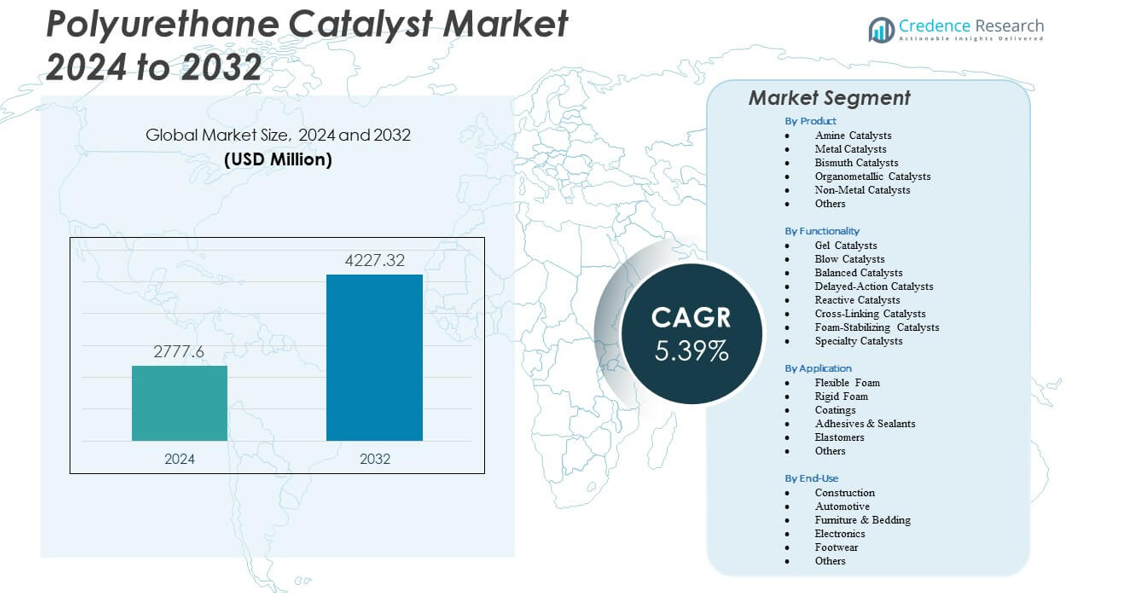

Markedet for polyurethankatalysatorer forventes at vokse fra 2.777,6 millioner USD i 2024 til anslået 4.227,32 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 5,39% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på markedet for polyurethankatalysatorer 2024 |

2.777,6 millioner USD |

| Marked for polyurethankatalysatorer, CAGR |

5,39% |

| Størrelse på markedet for polyurethankatalysatorer 2032 |

4.227,32 millioner USD |

Stærke markedsdrivere opstår fra stigende efterspørgsel efter højtydende PU-systemer, der anvendes i avancerede industrielle processer. Producenter adopterer katalysatorer, der leverer præcis hærdningsadfærd og tillader fleksible formuleringsjusteringer. Vækst i isoleringsmaterialer styrker efterspørgslen efter katalysatorer, der understøtter effektiviteten af stift skum. Bilproducenter er afhængige af katalysatorsystemer, der forbedrer skumkomfort og reducerer vægten i interiørkomponenter. Møbel- og sengeproducenter er afhængige af hurtigt hærdende katalysatorer for at understøtte højvolumenproduktion. Bæredygtighedsindsatser driver udviklingen af sikrere og lavemissionskatalysatortyper. Innovation inden for reaktive aminer og metalalternativer understøtter langsigtet industriadoption.

Regional momentum forbliver varieret på tværs af store økonomier på grund af forskelle i industriel produktion og infrastrukturvækst. Nordamerika fører an gennem stærk brug af PU i isolering, apparater og bilinteriørdele. Europa opretholder stabil vækst med reguleringer, der fremmer lav-VOC-katalysatorer og bæredygtig PU-produktion. Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af stigende produktionskapacitet i Kina, Indien, Japan og Sydkorea. Latinamerika og Mellemøsten viser moderat ekspansion understøttet af konstruktionsopgraderinger og industriel udvikling. Hver region styrker efterspørgslen gennem fokus på energieffektivitet, mobilitetsbehov og ekspanderende forbrugerindustrier.

Markedsindsigt:

- Markedet for polyurethankatalysatorer forventes at vokse fra 2.777,6 millioner USD i 2024 til 4.227,32 millioner USD i 2032, understøttet af en CAGR på 39% drevet af stigende PU-forbrug på tværs af store industrier.

- Efterspørgslen stiger på grund af øget brug af katalysatorer, der forbedrer hærdningskontrol, øger effektiviteten og understøtter højtydende PU-materialer inden for byggeri, bilindustrien, møbler og elektronik.

- Begrænsninger opstår fra strenge miljøreguleringer, emissionsgrænser og overholdelsesbehov, der presser producenter til at redesigne katalysatorsystemer og håndtere højere formuleringsomkostninger.

- Nordamerika fører væksten gennem stærk adoption af PU-isolering og bilskum, mens Europa fremmer bæredygtighedsdrevet katalysatorbrug understøttet af krav til lav VOC.

- Asien og Stillehavsområdet viser den hurtigste fremdrift på grund af store produktionsknudepunkter i Kina, Indien, Japan og Sydkorea, der udvider produktionen på tværs af skum, belægninger og elastomerer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende efterspørgsel efter højtydende PU-systemer på tværs af store industrier

Markedet for polyurethankatalysatorer får stærk fremdrift fra højere brug af PU-materialer inden for byggeri, bilindustrien og elektronik. Producenter har brug for katalysatorsystemer, der leverer hurtigere hærdning og ensartet ydeevne på tværs af store produktionslinjer. Det understøtter præcis kontrol af skumdensitet i isoleringspaneler, der anvendes i energieffektive bygninger. Billeverandører adopterer skræddersyede aminkatalysatorer for at reducere cyklustider i sædeskumsproduktion. Apparaturproducenter er afhængige af katalysatorer, der hjælper med at opretholde ensartede cellestrukturer. Vækst i brugen af fleksibelt skum øger efterspørgslen på tværs af møbel- og sengetøjssektorerne. Katalysatorproducenter investerer i optimerede formuleringer for at imødekomme nye behandlingstargets. Industriens fokus på holdbarhed holder katalysatorinnovation stabil.

- For eksempel introducerede Evonik ubetydelige-emissions polyurethankatalysatorer på PU China 2024, der overholder VDA 278-standarder, hvilket muliggør betydelig VOC-reduktion i bilformet skum og isoleringspaneler. Disse katalysatorer understøtter renere produktion og hjælper producenter med at opfylde strenge emissionskrav.

Skift mod lavemissions- og sikrere katalysatorteknologier

Voksende pres på producenter styrker skiftet mod renere katalysatorløsninger. Markedet for polyurethankatalysatorer bevæger sig mod systemer, der reducerer VOC-udledning og opfylder strengere overholdelsesregler. Producenter designer reaktive aminer, der reducerer emissioner under skumdannelse. Det er i overensstemmelse med bæredygtighedsmål fastsat af globale reguleringsorganer. Stigende interesse for grøn kemi fremmer adoptionen af metalfrie katalysatorer på tværs af følsomme anvendelser. Belægningsleverandører søger katalysatorsystemer, der understøtter sikrere håndtering i produktionsanlæg. Nye produktlanceringer fokuserer på at reducere arbejdspladseksponering for skadelige emissioner. Adoptionen af bæredygtige katalysatorer vokser på tværs af udviklede og udviklende regioner.

Udvidet PU-adoption i elbiler, isolering og letvægtskomponenter

Vækst i elektrisk mobilitet driver bredere PU-brug på tværs af batterihuse, strukturelle dele og interiørmoduler. Markedet for polyurethankatalysatorer understøtter denne efterspørgsel ved at muliggøre ensartet hærdning i avancerede skum- og elastomergrader. Det hjælper OEM’er med at øge termisk stabilitet i EV-batterisystemer. Udvidede bygningsrenoveringer skaber ny efterspørgsel efter PU-isoleringsplader. Letvægtskomponenter i maskiner og apparater kræver katalysatorer, der leverer ensartet mekanisk styrke. Store PU-producenter skalerer produktionen for at imødekomme voksende behov fra globale industrier. Nye katalysatorformuleringer hjælper med at forkorte produktionscyklusser. Stigende teknologiintegration løfter langsigtet katalysatorefterspørgsel.

Acceleration af højhastighedsproduktion og automatisering

Højhastigheds PU-støbning og automatiserede linjer kræver katalysatorsystemer med stabil ydeevne under kontinuerlige belastninger. Polyurethan-katalysatormarkedet drager fordel af dette skift mod præcision og effektivitet. Producenter stoler på katalysatorer, der opretholder reaktivitetskontrol under stramme procesvinduer. Det understøtter automatiseret skumdispensering på tværs af bil- og emballagelinjer. Elektronikfirmaer anvender PU-inkapslinger, der har brug for katalysatorer indstillet til sarte komponenter. Hurtige produktionscyklusser i møbelproduktion øger efterspørgslen efter hurtigt reagerende katalysatorer. Digitale kontroller i PU-behandling driver interessen for forudsigelig katalysatoradfærd. Udvidelsen af smarte fabrikker styrker den langsigtede adoption.

- For eksempel rapporteres det, at Evoniks POLYCAT® SA-1 forsinkelsesvirkende katalysator forlænger procesvinduer med cirka 30 sekunder i højvolumenproduktion af bilsædeskum. Denne kapacitet understøtter konsekvent reaktivitetskontrol under storstilet fleksibel skumproduktion.

Markedstendenser

Øget brug af metalfrie og reaktive aminkatalysatorer

Nye reguleringsrammer opmuntrer til hurtig bevægelse mod sikrere katalysatorfamilier. Polyurethan-katalysatormarkedet observerer bredere interesse for reaktive aminsystemer med forbedrede miljøprofiler. Det gavner industrier, der har brug for reducerede emissioner på tværs af skum, elastomerer og belægninger. Metalfrie katalysatorer vinder indpas i elektronik, hvor renhedsstandarder forbliver strenge. Producenter forfiner formuleringer for at opfylde præstationsmål i følsomme applikationer. Adoptionen stiger på tværs af medicinske og specialprodukter. Leverandører fremhæver katalysatorer, der begrænser migrationsrisici i endelige komponenter. Kontinuerlig F&U styrker accepten på globale markeder.

- For eksempel demonstrerer San-Apro’s U-CAT 1102, en aminbaseret termosensitiv katalysator, en pot life på 158 minutter ved 2 dele brug i to-komponent polyurethanbelægninger. Denne ydeevne understøtter præcis arbejdbarhed og kontrolleret hærdning i industrielle PU-belægningssystemer.

Hurtig overgang til digitalt kontrollerede PU-produktionslinjer

Automatisering omformer katalysatordesignstrategier verden over. Polyurethan-katalysatormarkedet tilpasser sig avancerede målesystemer, der kræver konsekvent reaktivitet. Det understøtter højhastighedsbehandling i møbel-, emballage- og bilfabrikker. Producenter har brug for katalysatorer, der kan tilpasses digitale proceskontroller. Smarte overvågningsværktøjer skubber til strammere kvalitetskontrol under PU-skumningsprocessen. Producenter vælger katalysatorer med stabil temperaturadfærd for præcise arbejdsforløb. Robotiske systemer i støberier øger interessen for ensartet katalysatorpræstation. Globale producenter optimerer forsyningskæder for at understøtte vækst drevet af automatisering.

Stigende penetration af PU i højtemperatur- og barske miljøapplikationer

Industrielle sektorer skifter mod PU-systemer, der kan modstå varme, kemikalier og mekanisk stress. Polyurethan-katalysatormarkedet tilpasser sig ved at levere katalysatorer, der sikrer strukturel stabilitet. Det driver adoptionen i minedrift, offshore og tung ingeniørmiljøer. Belægningsproducenter bruger katalysatorer, der forbedrer slidstyrken. Limproducenter er afhængige af højtydende katalysatorblandinger til metalbinding. Luftfartsdele integrerer PU-komponenter, der har brug for konsistente hærdningscyklusser. Elektronisk isoleringsmateriale kræver raffinerede katalysatorsystemer. Stærk industriel modernisering udvider langsigtede katalysatortendenser.

Øget Innovation i Specialskum og Elastomerformuleringer

Producenter udvikler nye PU-skumstrukturer for termisk, akustisk og mekanisk ydeevne. Markedet for Polyurethankatalysatorer understøtter sådanne fremskridt med skræddersyede katalysatorpakker. Det gør det muligt for producenter at opnå finere cellestrukturer i premiumskum. Skofirmaer anvender katalysatorer, der forbedrer modstandsdygtighed og komfort. Elastomerproducenter søger systemer, der leverer højere rivestyrke. Sportsudstyrsproducenter integrerer højtydende PU-dele, der kræver stabil hærdning. F&U-centre fokuserer på katalysatorers alsidighed til multidensitetsskum. Kontinuerlige forbedringer former fremtidige produktporteføljer.

- For eksempel giver Tosohs TOYOCAT®-DT amin-katalysator afbalancerede blæse- og geltider, der understøtter produktion af specialskum med multidensitet. Denne balance hjælper producenter med at opnå finere cellestrukturer i premiumskum og forbedrer modstandsdygtigheden i skoanvendelser.

Analyse af Markedsudfordringer

Regulatorisk Pres, Emissionsgrænser og Overholdelsesrestriktioner

Markedet for Polyurethankatalysatorer står over for stigende overholdelsespres på grund af miljøregler på tværs af større regioner. Producenter skal redesigne katalysatorfamilier, der opfylder strenge emissionsgrænser. Det skaber højere formuleringsomkostninger for producenter. Metalkatalysatorer forbliver under lup på grund af toksicitetsproblemer. Bortskaffelsesregler bliver strammere på tværs af industrielle knudepunkter. Forsyningskæder oplever forsinkelser, når regulatoriske godkendelser forsinker produktlanceringer. Producenter skal tilpasse testrammer til globale standarder. Kontinuerlig dokumentation øger operationelle byrder.

Volatil Råvareforsyning, Omkostningsustabilitet og Tekniske Begrænsninger

Ændringer i tilgængeligheden af nøglekemikalier påvirker katalysatorplanlægning verden over. Markedet for Polyurethankatalysatorer håndterer svingende priser på aminer og metalforbindelser. Det påvirker produktionskonsistens for globale leverandører. Skumproducenter oplever forstyrrelser, når katalysatorvariabilitet påvirker reaktivitet. Tekniske begrænsninger begrænser anvendelse i applikationer, der kræver ultralave emissioner. Bearbejdningsvinduer indsnævres, når producenter skifter til avancerede PU-kvaliteter. Mindre virksomheder kæmper med at investere i avancerede katalysatorteknologier. Global konkurrence øger presset på omkostningskontrol.

Markedsmuligheder

Skift Mod Bæredygtig Katalysatorkemi og Grøn PU-produktion

Markedet for Polyurethankatalysatorer får nye muligheder fra den hurtigt voksende interesse for lavemissions- og metalfrie systemer. Det er i tråd med globale bæredygtighedsrammer, der er vedtaget af større industrier. Producenter udvikler katalysatorer, der understøtter biologisk nedbrydelige og biobaserede PU-systemer. Nye markeder åbner sig inden for medicinsk udstyr, der kræver lavtoksisk kemi. Byggesektorer øger efterspørgslen efter grønne isoleringsmaterialer. Reguleringsmyndigheder fremmer hurtig accept af sikrere katalysatorveje. Leverandører udvider porteføljer bygget omkring bæredygtighedsfokuserede innovationer. Langsigtet værdiskabelse vokser på tværs af flere regioner.

Udvidelse af EV-produktion, Smarte Apparater og Industriel Automatisering

Vækst i elektriske køretøjer øger interessen for højtydende PU-dele. Markedet for Polyurethankatalysatorer drager fordel af katalysatorsystemer designet til varmebestandige og lette komponenter. Det understøtter automatiseringsdrevet produktion på tværs af globale faciliteter. Producenter af smarte apparater bruger PU-skum, der kræver præcis katalysatoradfærd. Luftfarts- og elektroniksektorer er afhængige af katalysatorer, der forbedrer materialestabilitet. F&U-hold udforsker katalysatorer tilpasset næste generations elastomerer. Industrielle opgraderinger på tværs af nye markeder skaber bredere efterspørgselspuljer. Producenter får muligheder gennem strategisk regional ekspansion.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for polyurethankatalysatorer viser stabil vækst på tværs af aminkatalysatorer, metalkatalysatorer, bismuthkatalysatorer, organometalliske katalysatorer, ikke-metalkatalysatorer og andre specialtyper. Efterspørgslen efter aminkatalysatorer forbliver stærk på grund af deres brede anvendelse i fleksible og stive skum. Metal- og bismuthkatalysatorer vækker interesse i applikationer, der kræver lave emissioner og sikrere kemikalier. Organometalliske katalysatorer understøtter produktion af belægninger og klæbemidler, hvor kontrolleret hærdning er afgørende. Ikke-metalkatalysatorer udvides i følsomme applikationer knyttet til miljøregler. Producenter balancerer ydeevne, reaktivitet og håndteringsbehov på tværs af alle produktfamilier. Det afspejler branchens fokus på både effektivitet og overholdelse.

- For eksempel er Reaxis C739E50, en tin-baseret organometallisk katalysator, dokumenteret til at levere 3H blyantshårdhed i 2K vandbaserede polyurethanbelægninger, hvilket indikerer stærk filmpræstation. Dette er i tråd med organometalliske katalysatorer, der er bredt anvendt i PU-belægninger og klæbemidler, hvor kontrolleret hærdning og hårdhedsudvikling forbliver kritiske krav.

Efter funktionalitet

Markedet for polyurethankatalysatorer inkluderer gelkatalysatorer, blæsekatalysatorer, balancerede katalysatorer, forsinkede katalysatorer, reaktive katalysatorer, tværbindingskatalysatorer, skumstabiliserende katalysatorer og specialkatalysatorgrupper. Gel- og blæsekatalysatorer styrer kerne skumstruktur og densitetsmål. Balancerede katalysatorer understøtter linjer, der kræver stabil reaktionskontrol. Forsinkede kvaliteter hjælper producenter med at håndtere længere bearbejdningsvinduer. Reaktive og tværbindingskatalysatorer forbedrer styrken i elastomerer og belægninger. Skumstabiliserende katalysatorer understøtter ensartet celleformation på tværs af forskellige skumtyper. Specialkatalysatorer imødekommer avancerede ydeevnekrav i tekniske applikationer. Det styrker produktionskapaciteten på tværs af store sektorer.

Efter anvendelse

Markedet for polyurethankatalysatorer spænder over fleksibelt skum, stift skum, belægninger, klæbemidler og fugemasser, elastomerer og andre PU-systemer. Fleksibelt skum fører an på grund af bred anvendelse i møbler og bilinteriør. Stift skum understøtter isolering i byggeri og køling. Belægninger adopterer katalysatorsystemer, der forbedrer filmhårdhed og holdbarhed. Klæbemidler og fugemasser afhænger af katalysatorer, der understøtter kontrolleret hærdning. Elastomerer anvendes i hjul, ruller og industrielle dele, der kræver modstandsdygtighed. Andre anvendelser inkluderer indkapslinger og special-PU-produkter. Det understøtter bred industriel dækning på tværs af globale markeder.

- For eksempel er tertiære aminkatalysatorer bredt rapporteret til at understøtte densitetsområder på 16–65 kg/m³ i vandblæst fleksibelt polyurethanskum, hvilket afspejler deres stærke kontrol over blæse- og gelreaktioner. Disse katalysatorer hjælper producenter med at opnå stabile cellestrukturer og ensartet skumkvalitet på tværs af møbler og bilapplikationer.

Efter slutbrug

Markedet for polyurethankatalysatorer betjener byggeri, bilindustrien, møbler og sengetøj, elektronik, fodtøj og andre industrielle brugere. Byggeri fører an på grund af stigende isoleringsbehov på tværs af bygninger. Bilproducenter adopterer PU-skum og elastomerer for komfort, vægtreduktion og holdbarhed. Møbler og sengetøj opretholder stærk brug af fleksible skum. Elektronik er afhængig af katalysatorer til indkapsling, forsegling og termisk beskyttelse. Fodtøjsproducenter bruger PU til polstring og ydeevne. Andre sektorer inkluderer emballage og konstruerede varer. Det understøtter forskellige slutbrugsbehov på tværs af globale forsyningskæder.

Segmentering:

Efter Produkt

- Amin Katalysatorer

- Metalkatalysatorer

- Bismuth Katalysatorer

- Organometalliske Katalysatorer

- Ikke-Metalkatalysatorer

- Andre

Efter Funktionalitet

- Gel Katalysatorer

- Blæsekatalysatorer

- Balanserede Katalysatorer

- Forsinkelsesvirkende Katalysatorer

- Reaktive Katalysatorer

- Tværbindingskatalysatorer

- Skumstabiliserende Katalysatorer

- Specialkatalysatorer

Efter Anvendelse

- Fleksibelt Skum

- Stift Skum

- Belægninger

- Klæbemidler & Tætninger

- Elastomerer

- Andre

Efter Slutbrug

- Byggeri

- Automotive

- Møbler & Sengeudstyr

- Elektronik

- Fodtøj

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har en stærk position med en anslået markedsandel på 32%, drevet af bred anvendelse af polyurethan i byggeisolering, bilinteriør og apparatfremstilling. Polyurethan Katalysatormarkedet får støtte fra avancerede produktionslinjer, strenge kvalitetsstandarder og høj adoption af energieffektive isoleringsmaterialer. Det drager fordel af tilstedeværelsen af store katalysatorleverandører, der tilbyder lavemissionsformuleringer. Efterspørgslen stiger på tværs af fleksible og stive skumanvendelser på grund af stærke boligopgraderinger. Bilfirmaer integrerer skræddersyede katalysatorsystemer for at forbedre skumholdbarhed. Væksten forbliver stabil på tværs af industrielle, bolig- og mobilitetssektorer.

Europa opretholder en anslået andel på 27%, understøttet af strenge miljøregler og stærk innovation i bæredygtige katalysatorsystemer. Regionen lægger vægt på lav-VOC kemier, metalfrie katalysatorer og højere procestsikkerhed. Polyurethan Katalysatormarkedet udvider sig gennem efterspørgsel fra bygningsrenoveringer og avancerede belægninger brugt i industrielt udstyr. Det drager fordel af stærk OEM-aktivitet på tværs af bilknudepunkter i Tyskland, Frankrig og U.K. Producenter adopterer katalysatorsystemer, der er i overensstemmelse med cirkulære økonomimål. Interesse for grønne byggematerialer styrker langsigtet adoption på tværs af store økonomier.

Asien og Stillehavsområdet fører væksten og har den største andel på 34%, understøttet af stærk produktion i Kina, Indien, Japan og Sydkorea. Polyurethan Katalysatormarkedet avancerer gennem massiv produktion af skum, belægninger, klæbemidler og elastomerer brugt i fremstilling, elektronik og forbrugsvarer. Det får momentum fra hurtig byvækst og stigende isoleringsbehov i infrastruktur. Producenter skalerer produktionen for at imødekomme efterspørgslen fra bil- og apparatsektorerne. Lokale katalysatorproducenter udvider porteføljer for at opfylde regionale præstationsmål. LatAm og MEA tegner sig tilsammen for 7% andel og viser stabil vækst gennem byggeopgraderinger og industriel udvikling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere:

- Evonik Industries AG

- BASF SE

- Huntsman International LLC

- Covestro AG

- Momentive Performance Materials Inc.

- The Shepherd Chemical Company

- Umicore Cobalt & Specialty Materials

- Tosoh Asia Pte. Ltd.

- Guangzhou Yourun Synthetic Material Co., Ltd.

- King Industries, Inc.

- Dow Chemical Company

- Air Products and Chemicals, Inc.

- LANXESS AG

- Dorf Ketal Chemicals India Private Limited

- KAO Corporation

- KPX Chemical Co., Ltd.

Konkurrenceanalyse:

Markedet for polyurethankatalysatorer opererer inden for et konkurrencepræget landskab formet af globale kemikaliefirmaer, specialiserede katalysatorudviklere og PU-systemhuse. Ledende producenter fokuserer på lavemissionskemi, forbedret reaktionskontrol og bæredygtighedsdrevne katalysatorsystemer. Det presser virksomheder til at udvide F&U-kapaciteter, der understøtter sikrere og højtydende formuleringer. Nøglevirksomheder styrker forsyningskæder for at betjene producenter af fleksibelt skum, stift skum, belægninger og elastomerer på tværs af vigtige regioner. Konkurrencestrategier inkluderer porteføljediversificering, teknologipartnerskaber og kapacitetsudvidelser i Asien og Nordamerika. Virksomheder investerer også i metalfrie og reaktive aminkatalysatorer for at imødekomme regulatorisk pres. Produktdifferentiering afhænger af reaktivitetens stabilitet, miljøoverholdelse og kompatibilitet med højhastighedsproduktion. Stigende kundepreferencer for skræddersyede katalysatorløsninger driver løbende innovation og markedskonsolidering.

Seneste Udviklinger:

- I maj 2025 overgik Evonik Industries AG sine resterende polyurethan (PU) additivproduktionsaktiver globalt til grøn elektricitet, hvilket forbedrer bæredygtigheden på tværs af sin Comfort & Insulation-forretningslinje, der betjener bil-, bygge-, belægnings-, møbel- og forbrugsgodermarkederne.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Funktionalitet, Anvendelse og Slutanvendelse. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Vækst udvides gennem bredere adoption af renere katalysatorsystemer brugt i avanceret PU-produktion.

- Efterspørgslen stiger efter højtydende katalysatorer, der understøtter hurtig hærdning i storskala produktionslinjer.

- Bæredygtighedstendenser skubber til en stærkere bevægelse mod metalfrie og lavemissionskatalysatorfamilier.

- Innovation accelererer inden for specialkatalysatorer designet til EV-komponenter og termiske styringsdele.

- Byggeaktivitet øger brugen af katalysatorer på grund af stigende interesse for energieffektive isoleringsmaterialer.

- Automatisering øger efterspørgslen efter katalysatorer, der opretholder forudsigelig reaktivitet under digital processtyring.

- Fleksible og stive skumanvendelser fortsætter med at skabe stabile muligheder for skræddersyede katalysatorløsninger.

- Producenter styrker globale forsyningskæder for at understøtte ekspansion på tværs af forskellige industrielle sektorer.

- Nye katalysatorteknologier vinder indpas i belægninger, klæbemidler og elastomerer med højere ydelsesbehov.

- Markedsdeltagere investerer i F&U-programmer, der forbedrer miljøsikkerhed og proceseffektivitet.