Markedsoversigt:

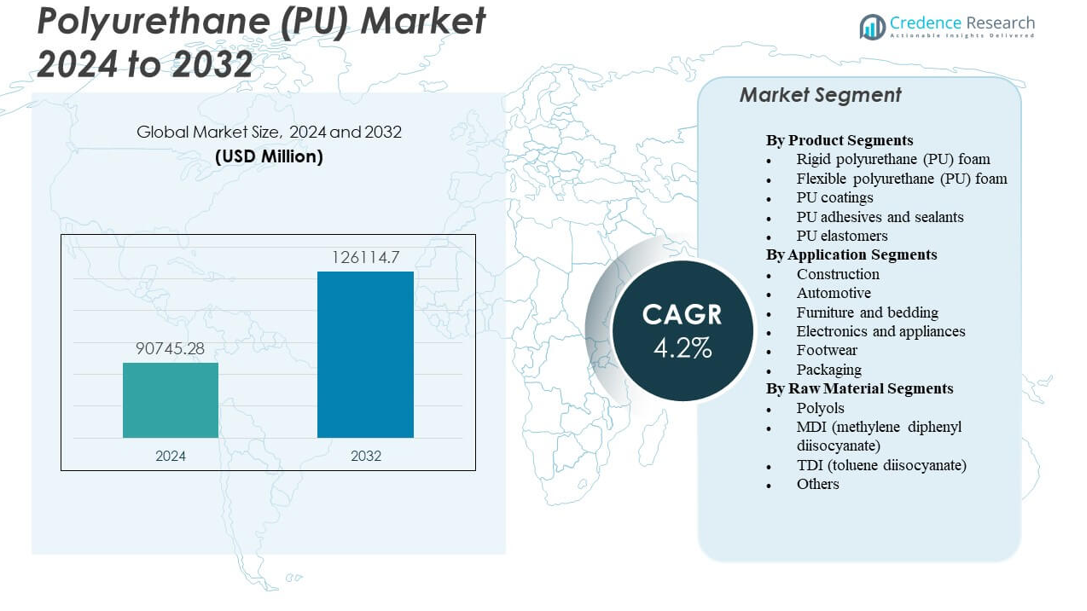

Polyurethan (PU) markedet forventes at vokse fra 90745,28 millioner USD i 2024 til anslået 126114,7 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,2% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyurethan (PU) marked størrelse 2024 |

90745,28 millioner USD |

| Polyurethan (PU) marked, CAGR |

4,2% |

| Polyurethan (PU) marked størrelse 2032 |

126114,7 millioner USD |

Polyurethan (PU) markedet får momentum fra den voksende anvendelse af stive og fleksible skum i bygninger, mobilitetssystemer og forbrugsvarer. Producenter opgraderer formuleringer for at forbedre holdbarhed, termisk stabilitet og komfortpræstation. Bilproducenter øger PU-brugen i sæder, interiør og letvægtsmoduler, der understøtter energieffektivitet. Møbel- og sengeleverandører stoler på PU for pålidelig polstring og langvarig modstandsdygtighed. Apparater og elektronikproducenter anvender PU til støjkontrol og isoleringsbehov. Klæbemidler, tætningsmidler og belægninger styrker efterspørgslen gennem industriel infrastrukturaktivitet. Bred industriel adoption understøtter stabil langsigtet vækst.

Regional vækst ledes fortsat af Asien og Stillehavsområdet, understøttet af stærk industriel produktion, byggeudvidelse og høj bilproduktion. Kina, Indien og Sydøstasien driver bred PU-adoption på grund af hurtig byudvikling og produktionsskala. Europa følger med stærk efterspørgsel bundet til strenge isoleringsstandarder og avancerede ingeniørapplikationer. Nordamerika opretholder stabil brug på tværs af boligopgraderinger, apparater og transportsystemer. Latinamerika og Mellemøsten & Afrika fremstår som udviklingsmarkeder med stigende byggeaktivitet og ekspanderende forbrugerindustrier. Global efterspørgsel forbliver balanceret på tværs af modne og nye regioner.

Markedsindsigt:

- Polyurethan (PU) markedet forventes at vokse fra 90745,28 millioner USD i 2024 til 126114,7 millioner USD i 2032, med en CAGR på 4,2%.

- Stærk efterspørgsel fra byggeri, bilindustri, møbler og apparater driver markedsudvidelsen.

- Volatile råmaterialer, strenge emissionsregler og genanvendelsesudfordringer begrænser bredere adoption.

- Asien og Stillehavsområdet fører an på grund af hurtig industriel vækst, mens Europa og Nordamerika viser stabil efterspørgsel.

- Nye regioner som Latinamerika og Mellemøsten & Afrika vinder frem gennem ekspanderende bygge- og forbrugerindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende efterspørgsel fra byggeri, bilindustrien og industrielle systemer

Stærk adoption i byggeri fremmer isolering, tagdækning og strukturelle anvendelser, der løfter Polyurethan (PU) markedet. Bygherrer foretrækker PU-skum for energibesparelser og langvarig stabilitet. Bilproducenter skifter mod PU-sæder, interiørtrim og letvægtsmoduler, der understøtter bedre komfort. Husholdningsapparatproducenter bruger stiv PU for at opfylde effektivitetslove for kølesystemer. Møbelvirksomheder udvider fleksible skumlinjer til senge- og polstringsbehov. PU til belægninger får efterspørgsel fra infrastrukturreparationsaktiviteter. Markedet drager fordel af bred alsidighed på tværs af slutbrugergrupper. Det opretholder stabil vækst på grund af konstant industriel anvendelsesområde.

- For eksempel er BASF’s Elastopor® H stive PU-skum systemer designet til højtydende isolering og er kendt for lave termiske ledningsevneværdier. En termisk ledningsevne omkring 022 W/(m·K) stemmer overens med offentliggjorte ydelsesområder for avancerede PU-stive skum anvendt i energieffektive byggeapplikationer.

Skift mod højtydende materialer på tværs af forbruger- og tekniske sektorer

Producenter opgraderer PU-kvaliteter for at forbedre termisk stabilitet, mekanisk styrke og holdbarhed på tværs af mange systemer. Forbrugere foretrækker PU-baserede komfortvarer, der bevarer form og langvarig blødhed. Elektronik- og apparatfabrikker anvender PU til støjkontrol og vibrationsreduktion. Fleksible skum forbliver vigtige for madrasser og sædedesign. Belægninger og klæbemidler drager fordel af forbedret bindingsstyrke. Skobrand vælger PU-mellemsåler for stødabsorbering og slidstyrke. Polyurethan (PU) markedet får stærkt fodfæste fra præstationsorienterede efterspørgsmønstre. Det understøtter bredere industrielle opgraderinger, der kræver pålidelige polymerer.

- For eksempel inkluderer Covestro’s Desmopan® TPU-kvaliteter forstærkede varianter designet til stærk mekanisk ydeevne i bilinteriører. Forstærkede TPU-materialer når ofte trækstyrker nær 50 MPa, hvilket stemmer overens med offentliggjorte områder for glasfiberforstærket TPU anvendt i holdbare interiørkomponenter.

Øget fokus på energieffektivitet og bæredygtighedsmål verden over

Regeringsregler presser på for højere isoleringsbrug på tværs af bolig- og kommercielle projekter. Producenter investerer i lavemissions PU-systemer for at opfylde strenge reguleringsnormer. Interessen for bio-baserede PU-alternativer vokser på grund af stigende bæredygtighedsmål. Skumproducenter reducerer VOC-niveauer for at opfylde grønne bygningsstandarder. Efterspørgslen efter stive PU-paneler stiger på grund af stærke termiske modstandsegenskaber. Transportsektorer bevæger sig mod letvægts PU-moduler for at forbedre effektiviteten. Polyurethan (PU) markedet får stabil støtte fra globale energibesparelsesmål. Det gør det muligt for industrier at opfylde udviklende miljøforventninger.

Udvidelse af produktionskapacitet og avancerede forarbejdningsteknologier

Producenter installerer automatiserede linjer for at forbedre udbytte, kvalitet og materialekontrol. Investeringer i højtryks-skum maskiner forbedrer gennemløb. Formulatorer skaber PU-blandinger med bedre hærdningsadfærd og stabilitet. Belægningsleverandører designer PU-systemer, der tilbyder lang slid og kemisk modstand. Skofabrikker anvender PU-støbeenheder for ensartet produktudgang. Billeverandører udvider PU-støbeoperationer for avancerede sædedesign. Polyurethan (PU) markedet drager fordel af forbedret fabriksinfrastruktur. Det vinder momentum gennem bedre global forsyningsstyrke.

Markedstendenser

Stigende adoption af bio-baserede og lavemissions PU-formuleringer

Brugen af bio-baserede råmaterialer udvides på grund af stærke miljømæssige prioriteter verden over. Producenter introducerer PU-systemer med reduceret CO2-aftryk. Belægninger og skum skifter mod lav-VOC-formuleringer for at opfylde sundhedsregler. Grønne byggeprogrammer opmuntrer til bredere brug af bæredygtige PU-kvaliteter. Møbelmærker vælger fornybare skumoptioner til miljøfokuserede forbrugere. Limleverandører adopterer sikrere PU-kemier. Polyurethan (PU) markedet afspejler en klar tendens mod renere produktionsskift. Det tilpasser globale operationer til bæredygtighedsforventninger.

Vækst i PU-brug til smarte apparater, elbiler og højteknologiske produkter

Elbilproducenter bruger PU til letvægts batteridæksler, isoleringsblokke og akustiske lag. Apparater integrerer PU for at opfylde strengere støjregler. Producenter af smarte enheder adopterer PU-belægninger for ridsemodstand. HVAC-systemer bruger PU for forbedret effektivitet og luftstrømskontrol. Elbilinteriører bruger PU for komfort og reducerede vibrationsniveauer. Robotik-enheder bruger PU-støddæmpere for sikker drift. Polyurethan (PU) markedet vinder fremgang på tværs af næste generations produktlinjer. Det understøtter stigende teknisk sofistikering i forbruger- og industridesign.

Udvidelse af PU-elastomerer og belægninger i industrielle og beskyttende anvendelser

PU-elastomerer får bredere anvendelse i minedrift, olie, tungt maskineri og ruller. Deres slidstyrke forbedrer levetiden i hårde miljøer. PU-belægninger beskytter stålkonstruktioner og gulve mod kraftig slid. Rørlednings- og marinesystemer får PU-foringer for korrosionskontrol. Industrielle hjul og gear bruger PU for stødmodstand. Værktøjsapplikationer stoler på PU for fleksibel formproduktion. Polyurethan (PU) markedet viser stor interesse for robuste elastomersystemer. Det afspejler en stabil bevægelse mod beskyttende polymerteknologier.

- For eksempel opnår Covestro’s Desmodur® elastomersystemer slidtab under 80 mm³ i DIN slidtests, hvilket understøtter langtidsholdbare ruller og industrielle hjul. Det afspejler en stabil bevægelse mod beskyttende polymerteknologier.

Voksende efterspørgsel efter lette, fleksible og tilpasselige skumprodukter

Producenter designer avancerede skum, der forbedrer komfort og bæreevne. Seng- og møbelfirmaer anmoder om personlige tæthedsprofiler. Bilproducenter adopterer skumstrukturer, der forbedrer sædeergonomi. Sportsmærker bruger PU-skum til hjelme, puder og fodtøj. Emballagedesignere bruger PU-indlæg til beskyttende polstring. Luftfarts- og jernbanesektorer udforsker letvægts PU-interiører. Polyurethan (PU) markedet ser stor interesse i ergonomiske og fleksible skumteknologier. Det understøtter designfrihed på tværs af mange højbrugs-kategorier.

- For eksempel når BASF’s Elastoflex® fleksible skum kompressionshårdhedsværdier over 4,0 kPa, hvilket understøtter komfortfokuserede anvendelser i senge og bilsæder. Det understøtter designfrihed på tværs af mange højbrugs-kategorier.

Analyse af markedsudfordringer

Miljøreguleringer, råmaterialevolatilitet og emissionskontrolpres

Strenge regler målretter VOC-niveauer, hvilket tvinger producenter til at justere PU-formuleringer. Overholdelse øger omkostningspres på tværs af mange operationer. Råmaterialesvingninger i isocyanater og polyoler påvirker planlægningscyklusser. Nogle regioner står over for begrænset adgang til stabil råvareforsyning. Affaldshåndteringsregler begrænser åben bortskaffelse af PU-affald. Genanvendelseskompleksitet begrænser storskala genvinding. Polyurethan (PU) markedet står over for højere kontrol på grund af miljøpåvirkning. Det tilpasser sig gennem tekniske opgraderinger og forbedrede indkøbsmetoder.

Tekniske Begrænsninger, Genanvendelsesbarrierer og Konkurrerende Materialesubstitution

Mekanisk genanvendelse for PU forbliver vanskelig på grund af komplekse strukturer. Kemisk genanvendelse kræver høje investeringer og strenge kontroltrin. Konkurrerende materialer som ekspanderet polystyren eller gummi tiltrækker købere i prisfølsomme markeder. OEM’er sammenligner PU med alternative skum under omkostningsgennemgange. Produktfejl forbundet med fugtfølsomhed fører til strenge test. Producenter kæmper for at balancere omkostninger med ydeevne i visse kvaliteter. Polyurethan (PU) markedet står over for konkurrencepres fra substitutter. Det reagerer ved at udvikle forbedrede og mere holdbare varianter.

Markedsmuligheder

Udvidelse af Bio-baseret PU, Grøn Kemi og Bæredygtige Produktionsveje

Bio-polyoler skaber nye muligheder for vedvarende PU-materialer. Producenter udvider faciliteter for at opfylde globale bæredygtighedsmål. Bygninger skifter mod øko-certificerede isoleringsløsninger. Møbel- og sengefirmaer adopterer grønne skumlinjer for bedre brandingappel. Regeringer fremmer lavemissionsprodukter på tværs af store sektorer. Belægninger og klæbemidler opgraderes til sikrere kemier. Polyurethan (PU) markedet opnår langsigtede muligheder i renere produktionsmodeller. Det bygger relevans i bæredygtighedsdrevne industrier.

Vækst i Højtydende Skum, EV-komponenter og Avancerede Industrielle Anvendelser

Højstyrkeskum understøtter næste bølge af transport-, luftfarts- og logistiksystemer. EV-producenter udvider PU-efterspørgslen for akustik, isolering og interiør. Industrielle maskiner bruger PU-elastomerer til hårde driftsmiljøer. Byggeprojekter adopterer PU-paneler for strukturel og termisk ydeevne. Sportsmærker designer beskyttelsesudstyr med avancerede PU-blandinger. Hvidevaremærker har brug for bedre PU til energiregler. Polyurethan (PU) markedet drager fordel af stigende interesse for holdbare, lette og tekniske materialer. Det bevæger sig mod bredere integration på tværs af hurtigt voksende sektorer.

Markedssegmenteringsanalyse:

Efter Produktsegmenter

Stift polyurethanskum har stærk relevans på polyurethan (PU) markedet på grund af dets brede anvendelse i isolerings- og strukturpaneler. Efterspørgslen stiger på tværs af byggeri og køling, hvor termisk effektivitet er vigtig. Producenter forbedrer skumdensitet for at understøtte langvarig holdbarhed. Det opnår stabil fremdrift fra energifokuserede byggeregler. Fleksibelt polyurethanskum opretholder stærk brug på tværs af møbler, senge og bilsæder. Brugere foretrækker det for komfort, modstandsdygtighed og designfrihed. PU-belægninger skalerer på tværs af industrielle og forbrugersegmenter, der har brug for beskyttende overflader. PU-klæbemidler og fugemasser understøtter bygge- og fremstillingsopgaver, der kræver stærk binding. PU-elastomerer vokser på tværs af maskiner, fodtøj og industrielle dele, hvor holdbarhed er afgørende.

- For eksempel opnår Henkel Loctite en lap shear-styrke på 2170 psi efter 1 time. PU-elastomerer vokser på tværs af maskiner, fodtøj og industrielle dele, hvor holdbarhed er afgørende, for eksempel Nagase polyurethanprodukter med forlængelse ved brud på 300 til 700%.

Efter Anvendelsessegmenter

Byggeri forbliver en kerneanvendelse inden for Polyurethan (PU) Markedet, drevet af isoleringsplader, spray-skum og energieffektive systemer. Bygherrer anvender PU for stabil termisk ydeevne og lavere energitab. Anvendelser i bilindustrien vinder frem gennem sæder, interiør og letvægtsmoduler. Det gavner bilproducenter, der søger effektivitet og komfortforbedringer. Møbel- og sengeproducenter bruger PU til polstring og strukturel støtte. Elektronik og apparater anvender PU til isolering, støjkontrol og beskyttende huse. Fodtøjsproducenter bruger PU til såler og præstationsdrevne mellemsåler. Emballagefirmaer stoler på PU-strukturer for stødabsorbering og produktsikkerhed.

Efter Råmaterialesegmenter

Polyoler tjener som kerneråstoffer på tværs af Polyurethan (PU) Markedet, der understøtter fleksibilitet, tæthedskontrol og ydeevnejustering i mange produkter. MDI har stærk efterspørgsel gennem sin essentielle anvendelse i stive skum og belægninger. Producenter anvender MDI-baserede systemer for styrke og lav termisk ledningsevne. TDI forbliver vigtig for fleksible skum, der bruges på tværs af møbler og senge. Det understøtter masseproduktion i komfortfokuserede varer. Andre råmaterialer, herunder specialisocyanater og additiver, muliggør avancerede formuleringer til industrielle og tekniske PU-systemer.

- For eksempel BASF-polyoler i stift skum med temperaturer op til +200°C. MDI har stærk efterspørgsel gennem sin essentielle anvendelse i stive skum og belægninger,

Segmentering:

Efter Produktsegmenter

- Stift polyurethan (PU) skum

- Fleksibelt polyurethan (PU) skum

- PU-belægninger

- PU-klæbemidler og tætningsmidler

- PU-elastomerer

Efter Anvendelsessegmenter

- Byggeri

- Bilindustri

- Møbler og senge

- Elektronik og apparater

- Fodtøj

- Emballage

Efter Råmaterialesegmenter

- Polyoler

- MDI (methylendifenyl diisocyanat)

- TDI (toluen diisocyanat)

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet har den største andel af Polyurethan (PU) Markedet, der tegner sig for omkring 45% af den globale efterspørgsel. Stærke produktionsbaser i Kina, Indien, Sydkorea og Sydøstasien understøtter kontinuerligt PU-forbrug på tværs af bygge- og bilforsyningskæder. Producenter udvider kapaciteten for at imødekomme den stigende lokale efterspørgsel efter isolerings- og komfortprodukter. Det får støtte fra byvækst, industriel aktivitet og bredere anvendelse af apparater. Europa følger med næsten 25% andel drevet af strenge isoleringsregler og stærke bilprogrammer. Regionen opretholder stabil adoption på grund af sin modne industrielle base og høje kvalitetsstandarder.

Nordamerika repræsenterer tæt på 20% andel understøttet af boligopgraderinger, efterspørgsel efter apparater og avancerede PU-systemer til transport og industrielle anvendelser. Producenter drager fordel af stærke kemiske forsyningskæder, der sikrer konsekvent output. Det opretholder en sund adoption på tværs af isolering, møbler og bildele. PU-skumindtrængning forbliver høj på grund af præstationsbehov i komfort- og energifokuserede applikationer. Canada og USA viser stabil interesse for premium PU-kvaliteter. Stærke innovationscyklusser understøtter regional konkurrenceevne i avancerede skum og belægninger.

Latinamerika har omtrent 6% andel og viser stabil vækst ledet af bygge- og forbrugsgodesektorerne. Brasilien driver størstedelen af efterspørgslen efter fleksible skum, belægninger og byggeklassificerede PU-systemer. Det får momentum fra voksende middelklasseforbrug og infrastrukturplaner. Mellemøsten & Afrika følger med omkring 4% andel understøttet af bygningsopgraderinger, industrielle anvendelser og vækst i apparater. Energieffektive materialer opnår bredere accept på tværs af nye projekter. Regional diversificering forbedrer PU-efterspørgslen på tværs af nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- BASF SE

- Covestro AG

- Dow

- Huntsman International LLC

- Wanhua Chemical Group

- Carpenter Co.

- DIC Corporation

- INOAC Corporation

- LANXESS

- Mitsui Chemicals Inc.

Konkurrenceanalyse:

Nøglespillere på polyuretan (PU)-markedet opererer i et konkurrencepræget miljø formet af innovation, kapacitetsudvidelse og regionale vækstmønstre. Ledende virksomheder investerer i avancerede skum, elastomerer, klæbemidler og belægninger for at imødekomme de skiftende industrielle behov. Det presser producenter til at fokusere på energieffektiv isolering, letvægts bilkomponenter og langtidsholdbare beskyttelsessystemer. Globale kemiske firmaer styrker deres porteføljer med bio-baseret PU og lavemissionsformuleringer, der understøtter bæredygtighedsmål. Fusioner og partnerskaber hjælper virksomheder med at sikre råmaterialer, udvide produktionslinjer og komme ind på nye applikationsmarkeder. Konkurrenter opgraderer også tekniske servicenetværk for at støtte OEM’er inden for møbler, elektronik, transport og byggeri. Regionale aktører fokuserer på omkostningseffektivitet, fleksibel produktion og hurtige leveringsmodeller. Markedet opretholder stærk rivalisering på tværs af produktinnovation, prisstrategier og applikationsspecifik teknisk ekspertise.

Seneste Udviklinger:

- I juni 2025 opkøbte Colson Group ESCO Plastics, en Houston-baseret producent af specialstøbte polyurethan-dele, for at styrke sine amerikanske produktionsmuligheder og ekspertise inden for urethan til hjul og ruller.

- I april 2025 ledede BASF SE bæredygtige innovationer ved PU TECH 2025-begivenheden, hvor de præsenterede en række avancerede højtydende polyurethanløsninger på tværs af forskellige industrier. BASF introducerede en syntetisk læderløsning kaldet Haptex til bilsæder og en portefølje kaldet Elastopan®Ultra skræddersyet til athleisure-segmentet.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Råmateriale. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Efterspørgslen efter avancerede isoleringssystemer vil stige på grund af bredere brug af PU i moderne bygninger.

- Bilproducenter vil anvende flere PU-skum for komfort, vægtreduktion og interiøropgraderinger.

- Stive PU-paneler vil få momentum i energifokuserede byggeprojekter på tværs af nøglemarkeder.

- Bio-baserede PU-kvaliteter vil vokse, da producenter tilpasser sig globale bæredygtighedsmål og renere kemi.

- PU-elastomerer vil se højere brug i maskineri, transport og industrielle slidapplikationer.

- Elektronik- og apparatproducenter vil integrere mere PU for støjkontrol og beskyttende strukturer.

- Møbel- og sengebrands vil stole på PU-skum for at understøtte komfort, holdbarhed og designfrihed.

- Globale producenter vil udvide kapaciteten for at imødekomme stigende efterspørgsel på tværs af nye økonomier.

- PU-belægninger vil sikre større relevans i infrastruktur beskyttelse og industrielle overflader.

- Emballage- og logistiksektorer vil udforske letvægts PU-systemer for sikrere og stabil polstring.