Markedsoversigt:

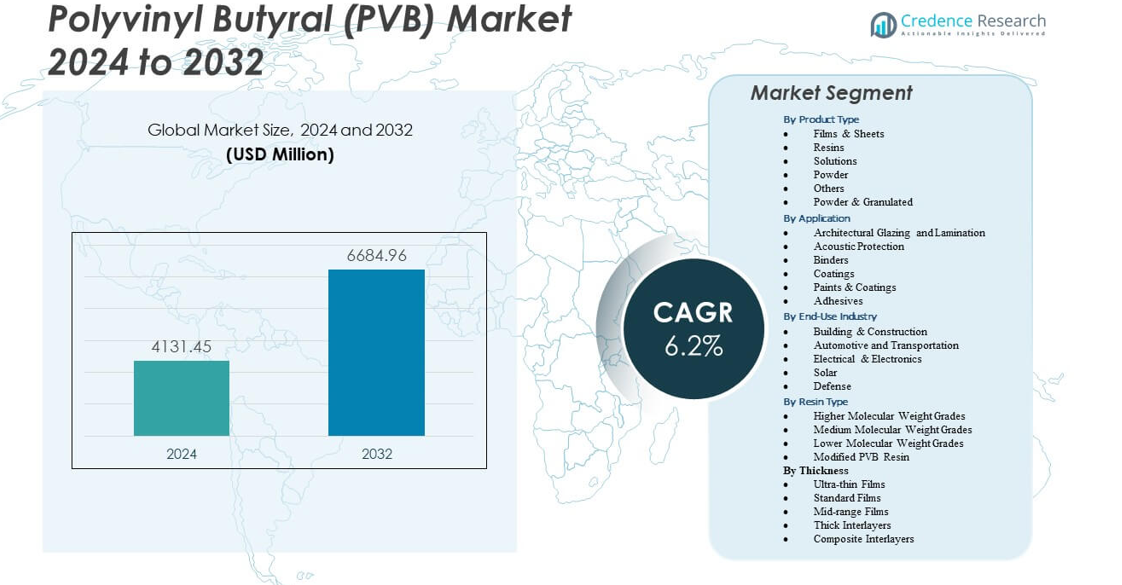

Markedet for Polyvinyl Butyral (PVB) forventes at vokse fra USD 4131,45 millioner i 2024 til en anslået USD 6684,96 millioner i 2032, med en sammensat årlig vækstrate (CAGR) på 6,2% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Polyvinyl Butyral (PVB) 2024 |

USD 4131,45 millioner |

| Polyvinyl Butyral (PVB) Marked, CAGR |

6,2% |

| Markedstørrelse for Polyvinyl Butyral (PVB) 2032 |

USD 6684,96 millioner |

Stærk efterspørgsel fra bilglas, arkitektoniske facader og solindkapsling driver bredere markedskonsumtion. Bilproducenter stoler på PVB for at forbedre forrudesikkerhed, reducere kabinestøj og understøtte letvægtsglasdesign. Byggevirksomheder integrerer lamineret glas i facader, ovenlys og indvendige skillevægge for overlegen sikkerhed og støjkontrol. Solcellemodulproducenter anvender PVB for stærk binding og langvarig vejrbestandighed. Strengere bygningsregler og sikkerhedsnormer styrker branchens afhængighed af højtydende PVB-mellemlag. Innovation i modificerede harpikskvaliteter understøtter bredere anvendelsespotentiale.

Asien og Stillehavsområdet fører det globale marked på grund af stærk bilproduktion, hurtig urbanisering og høj anvendelse af avancerede byggematerialer. Kina, Indien og Sydøstasien udvider brugen af lamineret glas gennem infrastrukturvækst og stigende sikkerhedsstandarder. Europa følger med moden efterspørgsel inden for bil- og kommerciel arkitektonisk glas. Nordamerika viser stabil anvendelse understøttet af udskiftningsglas, akustiske opgraderinger og udvidelse i solprojekter. Latinamerika og Mellemøsten & Afrika fremstår som udviklingsmarkeder med stigende investeringer i byudvikling og transportinfrastruktur.

Markedsindsigt:

- Markedet for Polyvinyl Butyral (PVB) forventes at vokse fra USD 4131,45 millioner i 2024 til USD 6684,96 millioner i 2032, understøttet af en CAGR på 6,2% i prognoseperioden.

- Stigende efterspørgsel efter lamineret sikkerhedsglas i bil- og arkitektursektorer driver stærk anvendelse af højtydende PVB-mellemlag.

- Markedsbegrænsninger inkluderer udsving i råmaterialer, kompleksitet i forarbejdning og begrænsede genanvendelsesmuligheder, der udfordrer omkostningseffektivitet.

- Asien og Stillehavsområdet fører global anvendelse på grund af stærk bilproduktion og hurtig byggeudvikling, efterfulgt af Europa og Nordamerika med stabil efterspørgsel efter udskiftning og opgradering.

- Fremvoksende regioner som Latinamerika og Mellemøsten & Afrika udvider forbruget gennem infrastrukturinvesteringer og bredere accept af sikkerhedsglas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende Efterspørgsel efter Lamineret Sikkerhedsglas inden for Mobilitet og Infrastruktur

Polyvinyl Butyral (PVB)-markedet styrkes af den stigende brug af lamineret glas i køretøjer og bygninger. Bilproducenter stoler på PVB for at forbedre forrudeens slagstyrke og støjreduktion. Byggevirksomheder integrerer laminerede paneler for at opfylde strenge sikkerhedsregler. Byudvidelse øger efterspørgslen efter facader med højere holdbarhed. PVB forbedrer kantstabiliteten i komplekse glaseringssystemer. Regeringsnormer støtter sikrere materialer i offentlige strukturer. Akustiske kvaliteter tiltrækker interesse fra high-end mobilitet og store bygninger. Stærke udskiftningsrater i bilglas driver et stabilt forbrug. Markedet bevæger sig mod konstruerede mellemlag, der forbedrer klarhed og modstandsdygtighed.

- For eksempel blokerer Eastmans Saflex® Clear PVB over 99% af UV-stråling op til 380 nm i standard lamineret glas, hvilket forbedrer beskyttelsen af passagerer og langvarig facadeydelse.

Udvidelse af Solcelleinstallationer og Indkapslingsbehov

Vækst i globale solprogrammer driver højere efterspørgsel efter indkapslingsfilm, og Polyvinyl Butyral (PVB)-markedet drager fordel af dette skift. Solcellefirmaer bruger PVB til at øge modulernes holdbarhed under varme og fugt. Stærk vedhæftning understøtter ensartet langvarig ydeevne. Hurtig installation på tage øger efterspørgslen efter vejrbestandige film. Producenter fokuserer på stabil optisk transmission på tværs af forskellige klimaer. Store solparker kræver robuste mellemlag, der tåler mekanisk stress. Energitransitionspolitikker støtter bredere modulanvendelse. Fremskridt i paneldesign øger interessen for PVB-kvaliteter med forbedret termisk stabilitet. PVB styrker ydeevnen på tværs af nye tyndfilmsmoduler.

Øget Anvendelse af Akustisk og Højtydende Glas

Efterspørgslen efter akustisk komfort stiger i køretøjer og kommercielle strukturer, hvilket øger interessen for Polyvinyl Butyral (PVB)-markedet. Akustiske kvaliteter reducerer støjtransmission i travle byzoner. Bilproducenter bruger dem til at forbedre passagerkomforten i premium-modeller. Kommercielle udviklere anvender højklasseglas til lufthavne, kontorer og gæstfrihedssteder. PVB hjælper med at forbedre vibrationsdæmpning i flerlagsstrukturer. Arkitekter vælger avancerede mellemlag for at opfylde strenge designmål. Materialet understøtter stærkere UV-afskærmning på tværs af brede vinduesområder. Innovation i akustiske plader udvider designmulighederne for moderne bygninger. Tendensen styrker anvendelsen på tværs af højvækstregioner.

Skift mod Energieffektive Byggematerialer og Grøn Design

Energieffektive bygninger fremmer bredere brug af belagt og lamineret glas, hvilket placerer Polyvinyl Butyral (PVB)-markedet i en stærk vækstbane. PVB understøtter bedre isoleringsydelse i flerpansystemer. Grønne koder opmuntrer til glaseringsstrategier, der reducerer varmeoptagelse. Virksomheder bruger PVB til at levere stærk optisk klarhed med forbedret sikkerhed. Efterspørgslen efter dagslysoptimerede strukturer øger interessen for højtransmissionskvaliteter. Regeringsincitamenter støtter energieffektive renoveringsprogrammer. Bygherrer anvender laminerede facader for strukturel sikkerhed og energikontrol. Materialet forbedrer æstetisk fleksibilitet i komplekse bydesign. Det styrker bæredygtighedsmål på tværs af moderne byggeprojekter.

- For eksempel giver Kuraray’s SentryGlas® mellemlag en forskydningsmodul, der er mere end 50 gange højere end standard PVB, hvilket muliggør tyndere, lettere og mere energieffektive facadestrukturer uden at gå på kompromis med sikkerheden.

Markedstendenser

Vækst i Specialiserede PVB Kvaliteter Tilpasset Avancerede Arkitektoniske Design

Polyvinyl Butyral (PVB) markedet afspejler en stigende interesse for specialmellemlag til komplekse facader. Farvestabile kvaliteter understøtter moderne glasæstetik. Arkitekter bruger tonede og mønstrede varianter til multifunktionelle strukturer. Høj-rigiditetsplader hjælper med at danne større paneler med forbedret sikkerhed. Forbedring af kantstabilitet forbliver en nøgletrend på tværs af curtainwall opsætninger. Designere søger mellemlag, der understøtter buet og overdimensioneret glas. UV-blokerende varianter forbedrer den langsigtede visuelle ydeevne. Efterspørgslen vokser efter skræddersyede formuleringer, der understøtter premium arkitektoniske behov. Disse tendenser former fremtidig adoption i højværdibyggeprojekter.

Stigende Integration af PVB i Næste Generations Mobilitetsplatforme

Køretøjsteknologiske opgraderinger driver nye tendenser inden for Polyvinyl Butyral (PVB) markedet. Elbilproducenter bruger laminerede paneler til at reducere kabinestøj. Tynde akustiske plader understøtter letvægtsglasstrategier. Panoramatage er afhængige af avancerede mellemlag, der forbedrer slagfastheden. Smarte instrumentbrætter bruger bundne lag for bedre klarhed og sensorstøtte. Autonome platforme kræver forbedret optisk ydeevne for sensorzoner. PVB forbedrer også HUD-projektionskvaliteten i udvalgte modeller. Adoptionen stiger i letvægtsmobilitetskoncepter, der favoriserer sikkerhed uden bulk. Disse mønstre accelererer langsigtet udviklingsaktivitet.

Fremskridt i Indkapslingsmaterialer til Højholdbare Solarmoduler

Solproduktionstendenser omformer forventningerne til indkapslingsydelse, hvilket styrker Polyvinyl Butyral (PVB) markedet. Modulproducenter søger film med stærk termisk stabilitet. Højfugtighedsbarriere kvaliteter vinder indpas i fugtige klimaer. Tyndfilmspaneler kræver mellemlag, der modstår mekanisk stress. Renere lamineringscyklusser understøtter hurtigere produktionshastigheder. Vejrbestandige plader hjælper med at forbedre modulernes levetid i udendørs miljøer. PVB opretholder stærk optisk transmission under varierede bestrålingsmønstre. Virksomheder tester hybride indkapslingsstakke, der kombinerer PVB med nye belægninger. Disse fremskridt udvider adoptionen på tværs af globale energimarkeder.

- For eksempel giver Kuraray’s Solar PVB film vanddamptansmissionshastigheder under 2 g/m²/dag (38°C, 90% RH), hvilket understøtter langtidsholdbarhed i tyndfilm solcellemoduler brugt i tropiske klimaer.

Udvidelse af Højklarhed og Anti-Dis PVB til Premium Forbruger- og Industrielle Anvendelser

Anvendelser med høj klarhed viser stigende momentum på tværs af Polyvinyl Butyral (PVB) markedet. Anti-dis formuleringer hjælper med at opretholde visuel præcision i arkitektonisk glas. Producenter sigter mod klarhedsforbedringer for store transparente områder. Specialoptik tendenser skubber PVB ind i niche industrielle anvendelser. Bilskærme har brug for forvrængningsfri binding lag. Gennemsigtige sikkerhedspartitioner vinder brug på tværs af industrielle miljøer. Innovationer fokuserer på optisk stabilitet under temperaturændringer. Klarificerede kvaliteter understøtter langvarig overfladekvalitet. Disse tendenser styrker adoptionen i moderne forbruger- og kommercielle platforme.

- For eksempel opnår Sekisui’s S-LEC™ Clear PVB tågeniveauer under 0,4 %, hvilket muliggør premium visuel ydeevne i glas med stort areal og bilskærmglas.

Analyse af Markedsudfordringer

Volatile Råmaterialedynamikker og Pres på Produktionsøkonomi

Producenter på Polyvinyl Butyral (PVB)-markedet står over for omkostningspres fra svingende råmaterialer. Udbudssvingninger i polyvinylalkohol påvirker marginerne. Energikrævende bearbejdning øger den operationelle risiko under topcyklusser. Virksomheder kræver stabile råvarestrømme for at opretholde produktionskontinuitet. Prisvolatilitet udfordrer små producenter, der mangler stor indkøbsstyrke. Komplekse kvalitetsstandarder øger overholdelsesomkostningerne. Skalering af avancerede kvaliteter kræver investering i materialeteknik. Logistikmangler i nye regioner bremser distributionen. Disse faktorer øger barriererne for nye aktører.

Tekniske Begrænsninger i Bearbejdning, Ydeevnevariabilitet og Begrænsede Substitutionsmuligheder

Polyvinyl Butyral (PVB)-markedet står over for udfordringer forbundet med bearbejdningskompleksitet og ydeevnekrav. Opnåelse af ensartet vedhæftning i laminerede strukturer kræver stram kontrol. Variation i fugtmodstand påvirker langtidsholdbarheden. Solapplikationer kræver strenge optiske stabilitetsstandarder. Akustiske lag har brug for præcis formulering for at opretholde støjkontrol. Begrænsede substitutter begrænser fleksibiliteten for strukturelt glas. Genanvendelsesstrømme forbliver vanskelige på grund af problemer med interlagseparation. Virksomheder investerer i teknologier for at reducere produktionsfejl. Disse begrænsninger påvirker adoptionen i prisfølsomme regioner.

Markedsmuligheder

Stigende Omfang i Smart Mobilitet, Avancerede Facader og Vækstcyklusser for Solenergi

Polyvinyl Butyral (PVB)-markedet får stærke muligheder fra ekspanderende smart mobilitetsplatforme. Elbilproducenter adopterer avanceret glas til sikkerhed og støjkontrol. Integration af smart glas øger interessen for klare interlag. Bygningsdesignere bruger laminerede facader til at understøtte bæredygtighedsmål. Solprogrammer øger efterspørgslen efter fugtbestandige indkapslingsfilm. Vækst i transportsystemer øger behovet for holdbart sikkerhedsglas. Attraktive renoveringscyklusser understøtter bredere byopgraderinger. Nye regioner skalerer infrastrukturen hurtigere end før. Disse medvinde åbner nye adoptionsmuligheder.

Innovation i Højtydende Interlag, Genanvendelsesmodeller og Skræddersyede Ingeniørkvaliteter

Producenter ser muligheder gennem avancerede PVB-formuleringer, der understøtter forskellige applikationer på Polyvinyl Butyral (PVB)-markedet. Skræddersyede kvaliteter målretter optisk stabilitet og akustiske gevinster. Højstive plader understøtter buede og overdimensionerede designs. Forbedret vedhæftningsadfærd åbner nye solcellemodulformater. Fremskridt inden for genanvendelse hjælper med at genvinde interlag gennem renere separationsprocesser. Funktionelle belægninger udvider ydeevnen i barske klimaer. Digitale fabrikationsværktøjer forbedrer designfleksibiliteten. Stærk efterspørgsel fra højværdibrancher skaber plads til udvikling af premiumkvaliteter. Disse innovationer styrker det langsigtede markedspotentiale.

Analyse af Markedssegmentering:

Analyse af Produkttype

Film og plader indtager en central position på Polyvinyl Butyral (PVB)-markedet på grund af deres brede anvendelse i sikkerhedsglas til bygninger og køretøjer. Det understøtter stærk klarhed, slagfasthed og akustisk ydeevne. Harpikser vinder indpas til belægninger og klæbemidler, der har brug for stabil binding. Løsninger leverer ensartet filmformation til speciallag. Pulver, pulver og granulatformater tilbyder kontrolleret bearbejdning til ingeniørfilm og elektroniske materialer. Andre tjener nichekomposit- og strukturelle behov på tværs af industrielle applikationer.

- For eksempel rapporterer Eastman Chemical, at Saflex® Structural PVB-mellemlag leverer betydeligt højere stivhed og forskydningsstyrke end standard PVB-kvaliteter, hvilket understøtter forbedret belastningsmodstand og strukturel ydeevne i lamineret glas til arkitektoniske og sikkerhedsmæssige anvendelser.

Anvendelsesanalyse

Arkitektonisk glas fører anvendelsesefterspørgslen på Polyvinyl Butyral (PVB)-markedet på grund af stærke sikkerheds- og akustiske krav i moderne bygninger. Det understøtter laminerede facader, indvendige paneler og højstyrkeglassystemer. Akustisk beskyttelse udvider brugen i køretøjer og tætte byområder. Bindemidler opretholder relevans for strukturel vedhæftning, hvor kemisk stabilitet er nødvendig. Belægninger, maling og klæbemidler har voksende roller i beskyttende lag og nichebindingsopgaver.

Slutanvendelsesindustrianalyse

Byggeri og konstruktion forbliver det største slutanvendelsesområde på Polyvinyl Butyral (PVB)-markedet på grund af stigende efterspørgsel efter laminerede facader og energieffektive glasløsninger. Det driver adoptionen på tværs af kommercielle tårne, lufthavne og boligopgraderinger. Bil- og transportsektoren bruger PVB i forruder og tagsystemer for at forbedre sikkerhed og støjkontrol. Elektronik og elektriske apparater anvender det til specialfilm. Sol- og forsvarssektorerne udvider efterspørgslen efter holdbarhed og strukturel beskyttelse.

- For eksempel blokerer Eastman Chemicals Saflex Clear PVB-mellemlag over 99% af UV-lys op til 380 nm, når det lamineres med standard klart glas ved en mellemlagstykkelse på 0,76 mm. Det driver adoptionen på tværs af kommercielle tårne, lufthavne og boligopgraderinger.

Harptypeanalyse

Højere molekylvægtkvaliteter styrer nøglepræstationsområder for Polyvinyl Butyral (PVB)-markedet på grund af stærk vedhæftning og holdbarhed. Det understøtter avancerede laminater på tværs af sikkerheds- og solanvendelser. Mellem molekylvægtkvaliteter leverer afbalanceret fleksibilitet og styrke. Lavere molekylvægtkvaliteter passer til belægninger, der har brug for let flydeevne. Modificeret PVB-harpiks vækker interesse for forbedret optisk stabilitet og niche designmål.

Tykkelsesanalyse

Tykkelseskategorier former adoptionen på Polyvinyl Butyral (PVB)-markedet på tværs af flere glasformater. Det understøtter ultratynde film til letvægtsplader og specialelektronik. Standardfilm forbliver almindelige i bil- og bygningsanvendelser. Mid-range film tjener facader, der har brug for afbalanceret styrke. Tykkere mellemlag understøtter strukturel og eksplosionssikker glas. Kompositmellemlag leverer multifunktionel ydeevne på tværs af høj-specifikationsprojekter.

Segmentering:

Efter Produkttype

- Film & Ark

- Harper

- Løsninger

- Pulver

- Andre

- Pulver & Granulat

Efter Anvendelse

- Arkitektonisk Glas og Laminering

- Akustisk Beskyttelse

- Bindemidler

- Belægninger

- Maling & Belægninger

- Klæbemidler

Efter Slutanvendelsesindustri

- Byggeri & Konstruktion

- Bil og Transport

- Elektronik & Elektriske Apparater

- Solenergi

- Forsvar

Efter Harptype

- Højere Molekylvægt Kvaliteter

- Mellem Molekylvægt Kvaliteter

- Lavere Molekylvægt Kvaliteter

- Modificeret PVB Harpiks

Efter Tykkelse

- Ultratynde Film

- Standard Film

- Mid-range Film

- Tykkere Mellemlag

- Komposit Mellemlag

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet

Asien og Stillehavsområdet har den største andel på 45% af Polyvinyl Butyral (PVB) markedet på grund af høj bilproduktion, hurtig byudvikling og stærke investeringer i lamineret arkitektonisk glas. Det driver stigende forbrug af sikkerhedsglas i kommercielle tårne og transportsystemer. Kina leder regional brug gennem storstilet byggeaktivitet. Indien følger med stigende efterspørgsel efter facader og støjkontrolglas. Sydøstasien udvider anvendelsen gennem infrastrukturforbedringer og solcelleinstallationer. Markedet drager fordel af stærke fremstillingsøkosystemer, der understøtter stabile forsyningskæder for harpiks og film.

Europa

Europa har en anslået andel på 25% af Polyvinyl Butyral (PVB) markedet drevet af strenge sikkerhedskoder og vedvarende efterspørgsel efter lamineret glas i offentlige bygninger. Det understøtter udbredt brug af akustisk og energieffektivt glas i tætte byområder. Tyskland leder regional anvendelse på grund af stærke arkitektoniske og bilsektorer. Frankrig og Storbritannien viser stabil efterspørgselsvækst gennem renoveringsprogrammer. Sydeuropa udvider brugen i kommercielle facader, der har brug for stærkere UV-modstand. Regionen opretholder en fast interesse i premiumkvaliteter med avanceret klarhed og lav tåge.

Nordamerika, Latinamerika og Mellemøsten & Afrika

Nordamerika har omkring 20% andel af Polyvinyl Butyral (PVB) markedet understøttet af stærke biludskiftningsrater og højere anvendelse af akustisk glas. Det vinder fremdrift fra stigende investeringer i boligopgraderinger og solprojekter. Latinamerika fanger en anslået andel på 5% med voksende brug af sikkerhedsglas i bycentre. Mellemøsten & Afrika har også 5% andel drevet af store infrastrukturprogrammer og højtydende facadekrav. Det understøtter stigende efterspørgsel efter varmebestandige og holdbare mellemlag på tværs af kommercielle steder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Eastman Chemical Company

- Kuraray Co., Ltd.

- Sekisui Chemical Co., Ltd.

- Chang Chun Group

- Everlam

- Anhui Wanwei Bisheng New Materials Co., Ltd.

- Kingboard Fogang Specialty Resin Co., Ltd.

- Tiantai Kanglai Industrial Co., Ltd.

- Zhejiang Pulijin Plastic Co., Ltd.

Konkurrenceanalyse:

Polyvinyl Butyral (PVB) markedet afspejler stærk konkurrence drevet af globale producenter, der fokuserer på avancerede mellemlag til bil-, arkitektur- og solcelleapplikationer. Det viser en klar differentiering baseret på klarhed, vedhæftningskvalitet, akustisk ydeevne og langvarig holdbarhed. Førende virksomheder investerer i forbedret resinkemi, procesoptimering og udvikling af akustiske kvaliteter for at styrke deres konkurrencepositioner. Virksomheder med integrerede produktionskæder opretholder omkostningsfordele og sikrer stabil forsyning til brugere med stort volumen. Regionale aktører konkurrerer gennem prisfleksibilitet og skræddersyede film løsninger tilpasset bygge- og industriprojekter. Innovationsindsatser sigter mod højtydende glas, UV-stabile lag og indkapslingsfilm til næste generations solcellemoduler. Strategiske partnerskaber udvider distributionsrækkevidden på hurtigt voksende markeder. Konkurrenceintensiteten forbliver høj på grund af stigende efterspørgsel efter konstruerede sikkerheds- og akustikløsninger på tværs af globale sektorer.

Seneste udviklinger:

- I november 2024 annoncerede Eastman Chemical Company en betydelig investering for at opgradere og udvide ekstruderingskapaciteterne for Saflex mellemlag på deres anlæg i Gent, Belgien, med det formål at imødekomme den stigende efterspørgsel efter PVB-produkter i bil- og arkitekturmarkederne.

- I juli 2024 annoncerede Sekisui Chemical en investering på 8 milliarder yen for at udvide sin PVB mellemlagsproduktionskapacitet på deres anlæg i Rayong, Thailand, ved at tilføje en ny linje til højtydende produkter fokuseret på head-up displays, der skal være i drift i anden halvdel af 2026.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbrugsindustri, Resintype, Tykkelse. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Efterspørgslen efter lamineret sikkerhedsglas vil stige på grund af udvidede bygge- og mobilitetsprojekter.

- Arkitektoniske facader vil anvende mere avancerede PVB-mellemlag, der tilbyder klarhed og akustisk kontrol.

- Producenter af elbiler vil øge brugen af letvægtsglas, hvilket øger efterspørgslen efter højtydende PVB-film.

- Solcelleinstallationer vil drive bredere brug af indkapslingslag med stærkere holdbarhedskrav.

- Producenter vil investere i modificerede harpiksgrader, der forbedrer optisk og bindingsevne.

- Akustisk glas vil få prioritet i tætte bycentre på grund af stigende behov for støjreduktion.

- Premium-mellemlag vil se stærkere anvendelse på tværs af lufthavne, transithubber og kommercielle steder med høj værdi.

- Fremskridt inden for kompositmellemlag vil understøtte sikkerhedsstandarder i både bil- og strukturel glasering.

- Vækstmarkeder vil udvide brugen af PVB gennem hurtig byvækst og infrastrukturforbedringer.

- Forsyningskæder vil styrkes gennem regional filmproduktion og stigende efterspørgsel efter ingeniørglasløsninger.