Markedsoversigt

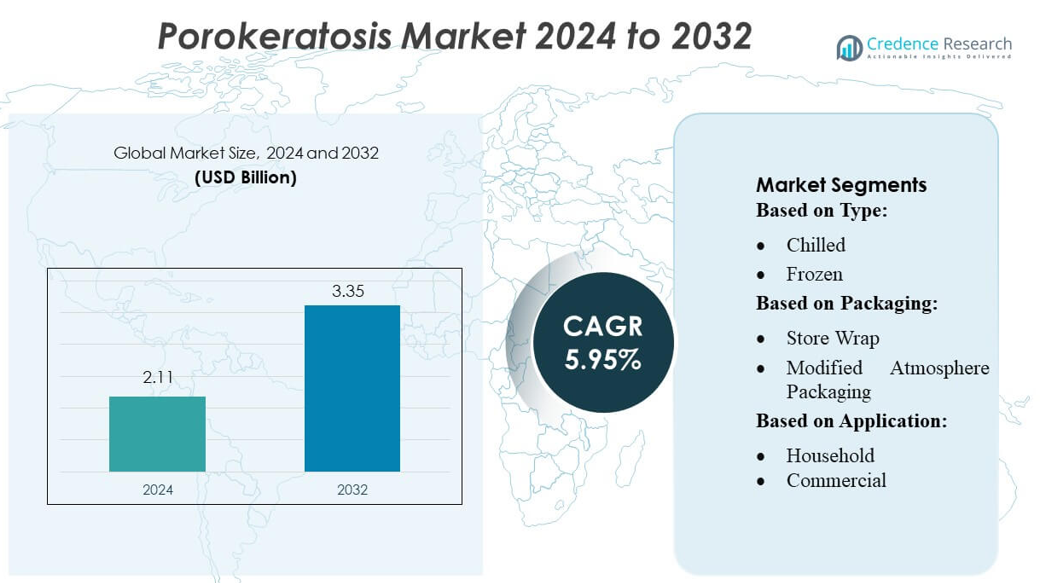

Porokeratosis-markedets størrelse blev vurderet til 2,11 milliarder USD i 2024 og forventes at nå 3,35 milliarder USD i 2032, med en CAGR på 5,95% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Porokeratosis Markedsstørrelse 2024 |

2,11 milliarder USD |

| Porokeratosis Marked, CAGR |

5,95% |

| Porokeratosis Markedsstørrelse 2032 |

3,35 milliarder USD |

Porokeratosis-markedet formes af en fokuseret gruppe af farmaceutiske virksomheder specialiseret i dermatologi, bioteknologiske innovatører og producenter af medicinsk udstyr, der udvikler avancerede topiske formuleringer, fotodynamiske terapysystemer og laserbaserede løsninger. Disse virksomheder konkurrerer gennem investeringer i F&U, fremskridt inden for kliniske forsøg og udvidelse af præcisionsmedicinværktøjer, der forbedrer diagnose og behandlingsresultater for kroniske porokeratosis-subtyper. Nordamerika leder det globale marked med cirka 35% andel, støttet af stærk dermatologisk infrastruktur, høj bevidsthed om sjældne hudlidelser og hurtig adoption af avancerede diagnostiske og terapeutiske teknologier, hvilket placerer regionen i spidsen for innovation og kommerciel vækst.

Markedsindsigt

- Porokeratosis-markedet blev vurderet til 2,11 milliarder USD i 2024 og forventes at nå 3,35 milliarder USD i 2032, med en vækst på en CAGR på 5,95%, hvilket afspejler en stabil global efterspørgsel efter forbedrede diagnostiske og terapeutiske løsninger.

- Markedsvæksten drives af stigende diagnostisk bevidsthed, stigende forekomst af keratiniseringslidelser og adoption af avancerede behandlinger som fotodynamisk terapi, laserprocedurer og målrettede topiske formuleringer.

- Fremvoksende tendenser inkluderer udvidelse af præcisionsdermatologi, AI-aktiveret hudanalyse og stigende klinisk adoption af kombinationsterapier, der forbedrer patientresultater og reducerer tilbagefaldsrater.

- Konkurrenceaktiviteten intensiveres, da farmaceutiske virksomheder fokuseret på dermatologi og enhedsproducenter accelererer F&U-investeringer, fremmer kliniske pipelines og styrker partnerskaber for at imødekomme uopfyldte behov i kronisk porokeratosis management.

- Regionalt holder Nordamerika 35% andel, efterfulgt af Europa med 28% og Asien-Stillehavet med 25%, mens segmentering efter behandlingstype viser, at topiske terapier dominerer med næsten 40% andel på grund af høj tilgængelighed og stærk klinisk præference.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Markedet for Porokeratosis, opdelt i kølede og frosne formuleringer, viser, at frosne produkter har den største markedsandel på grund af deres længere holdbarhed, reduceret nedbrydning af aktive dermatologiske forbindelser og bredere egnethed til distribution i store mængder. Frosne formater dominerer, da producenter prioriterer logistik med kontrolleret temperatur for at opretholde styrken gennem udvidede forsyningskæder. Kølede varianter fortsætter med at opfylde nichebehov på hospitaler og specialapoteker, men den stigende anvendelse af langtidsholdbare dermatologiske præparater øger betydningen af frosne produkter. Væksten understøttes yderligere af forbedringer i kølekædeinfrastruktur og stigende klinisk præference for formuleringer med ensartet biotilgængelighed.

- For eksempel udvikler Palvella Therapeutics en topisk pitavastatingel (QTORIN™) til dissemineret overfladisk aktinisk porokeratose, med planer om at inkludere cirka 10-20 patienter i en fase 2-undersøgelse planlagt til anden halvdel af 2026.

Efter Emballage

Inden for emballageformater tegner Modified Atmosphere Packaging (MAP) sig for den dominerende markedsandel, drevet af dens evne til at bevare formuleringens integritet, forlænge stabilitetstidslinjer og minimere oxidativ nedbrydning af følsomme dermatologiske ingredienser, der anvendes i produkter til behandling af porokeratose. MAP’s kontrollerede gaskomposition gør det foretrukket for farmaceutiske distributører, der søger øget holdbarhed under transport. Vakuumemballage og butiksemballage tjener omkostningseffektive roller i kortvarig opbevaring, mens krympeposer og andre understøtter sekundær eller bulkhåndtering. Dog fører MAP på grund af sin overlegne forureningsforebyggelse, længere bevaringsevne og kompatibilitet med sterile produktbehandlingsprocesser.

- For eksempel har Marfrig stærkt forpligtet sig til bæredygtighed gennem sit Verde+ program og investerer 500 millioner BRL for at sikre en afskovningsfri kvægforsyningskæde.

Efter Anvendelse

Inden for anvendelsessegmenter har kommerciel brug—omfattende hospitaler, dermatologiklinikker og specialbehandlingscentre—den største markedsandel. Denne dominans stammer fra højere patienttilstrømning, større afhængighed af klinisk validerede formuleringer og kontinuerlig indkøb af temperaturkontrollerede dermatologiske produkter. Det kommercielle segment drager fordel af strukturerede behandlingsprotokoller, specialiserede opbevaringsfaciliteter og stærkere efterspørgsel efter avancerede porokeratosis-terapier. Husholdningsbrug stiger gradvist i takt med stigende bevidsthed, men forbliver mindre på grund af receptbaseret adgang, krav om klinisk overvågning og begrænset patientkapacitet til at håndtere kølede eller frosne terapeutiske produkter derhjemme.

Vigtige Vækstdrivere

Stigende Forekomst af Genetiske og Immunologiske Lidelser

Den stigende forekomst af genetiske mutationer, der påvirker keratiniseringsveje, og den voksende befolkning med immunkompromitterede tilstande som organtransplantationsmodtagere driver markedsvæksten betydeligt. Øget diagnostisk bevidsthed og forbedret dermatologisk screening har udvidet patientgruppen, hvilket fører til højere efterspørgsel efter målrettede terapier. Fremskridt inden for genetisk testning hjælper klinikere med at identificere subtypespecifikke markører, hvilket muliggør mere præcis diagnose og tidligere intervention. Denne tendens styrker behovet for personlige behandlingsmetoder og understøtter en stabil efterspørgsel efter både topiske og systemiske terapier på tværs af globale sundhedsindstillinger.

- For eksempel rapporterede WH Group en investering på 173 millioner USD i F&U i deres årsrapport for 2024. Ifølge en VRIO-analyse har de mindst 15 patenter inden for kødforarbejdning og smagsteknologier.

Fremskridt inden for Dermatologi og Målrettede Behandlingsmodaliteter

Teknologiske fremskridt inden for dermatologi, herunder forbedrede fotodynamiske terapissystemer, laserbaserede interventioner og nye immunmodulatorer, fremmer behandlingsadoption. Farmaceutisk innovation inden for retinoidformuleringer, kinasehæmmere og ikke-invasive procedurer har accelereret klinisk accept af nye regimer. Klinikere har nu forbedrede værktøjer til at håndtere vanskeligt behandlelige undertyper som dissemineret superficiel aktinisk porokeratose (DSAP). Den kontinuerlige pipeline af undersøgelsesmedicin og enhedsbårne løsninger styrker yderligere markedsudvidelsen og tilbyder sikrere, mere effektive behandlingsalternativer, der matcher de udviklende patientforventninger om bekvemmelighed og hurtige resultater.

- For eksempel rapporterer Cargill Beauty-divisionen, at de tilbyder en bred portefølje af naturafledte ingredienser til personlig pleje, herunder bio-aktive stoffer, emollienter og emulgatorer, såsom hud-lipid-mimetisk ingrediens L22®.

Øget Fokus på Forskning i Sjældne Sygdomme og Finansieringsstøtte

Den voksende prioritering af sjældne dermatologiske lidelser øger forskningsfinansiering, kliniske forsøg og samarbejdsprogrammer, der sigter mod at forbedre forståelsen af porokeratose. Offentlige organer og private fonde støtter i stigende grad studier, der udforsker patogenese, genetiske markører og terapeutiske mål. Denne finansielle støtte opmuntrer farmaceutiske virksomheder til at investere i nichedermatologiporteføljer. Udvidelse af patientregistre og multicenter-samarbejder genererer også stærkere epidemiologiske data, der hjælper interessenter med at vurdere uopfyldte kliniske behov og retfærdiggøre fremskridt inden for terapiudvikling, hvilket i sidste ende bidrager til stabil langsigtet markedsvækst.

Vigtige Tendenser & Muligheder

Voksende Adoption af Præcisions- og Personlig Dermatologi

Præcisionsmedicinske tilgange vinder indpas, da klinikere bruger molekylær diagnostik, AI-baseret dermoskopi og genetisk profilering til at vejlede behandlingsbeslutninger for porokeratose. Dette skift skaber muligheder for målrettet lægemiddeludvikling, især terapier, der modulerer keratiniseringsveje eller adresserer mutationsspecifikke undertyper. Personlige doseringsstrategier og behandlingsplanlægningsværktøjer forbedrer kliniske resultater og opmuntrer sundhedsudbydere til at adoptere avancerede teknologier. Virksomheder, der fokuserer på biomarkør-drevet dermatologiske løsninger, er godt positioneret til at udnytte efterspørgslen efter skræddersyede terapier og forudsigende beslutningsstøtteplatforme.

- For eksempel valgte Tyson Ventures 6 AI-drevne startups—herunder Prevera, som designer antimikrobielle proteiner, og Proxy Foods, hvis AI “virtuelle videnskabsmand” sigter mod at accelerere F&U-tidslinjer med op til halvdelen.

Stigende Integration af Ikke-Invasive og Kombinationsbehandlinger

Kombinationsregimer, herunder topiske midler parret med laser, kryoterapi eller fotodynamisk terapi, foretrækkes i stigende grad for forbedret effektivitet og reduceret tilbagefald i kroniske tilfælde. Efterspørgslen efter ikke-invasive muligheder stiger, da patienter søger sikrere alternativer med minimal nedetid. Innovationer i lysbaserede systemer og næste generations topiske formuleringer udvider behandlingsudvalget og skaber muligheder for enhedsproducenter og specialiserede farmaceutiske virksomheder. Forbedret klinikeruddannelse og forbedrede refusionsrammer støtter yderligere adoptionen af multimodale tilgange på tværs af hospitaler og dermatologiske klinikindstillinger.

- For eksempel rapporterer JBS at have implementeret over 210 intelligente automatiseringsløsninger til at strømline forretningsprocesser, hvilket i 2022 havde sparet virksomheden et anslået beløb.

Udvidelse af Tele-Dermatologi og Digitale Overvågningsløsninger

Den hurtige adoption af tele-dermatologi platforme giver nye muligheder for fjernvurdering, langtidsmonitorering og billedbaseret diagnose af porokeratosis læsioner. Digitale værktøjer, herunder AI-forstærkede hud-analytiske applikationer, understøtter tidligere detektion og reducerer diagnostiske forsinkelser, især i underforsynede regioner. Disse teknologier hjælper dermatologer med at spore læsionsprogression, optimere behandlingsjusteringer og forbedre patientens overholdelse. Trenden accelererer markedspenetration for topiske terapier og medicinsk udstyr ved at muliggøre konsekvent opfølgning og behandlingskontinuitet, hvilket styrker digital sundheds rolle i dermatologiske behandlingsveje.

Vigtige Udfordringer

Begrænset Tilgængelighed af Kurative Terapier og Høje Tilbagefaldsrater

Porokeratosis mangler en definitiv kur, hvilket skaber vedvarende udfordringer for patienter og klinikere. Eksisterende terapier fokuserer primært på symptomhåndtering og kosmetisk forbedring, men tilbagefald er almindeligt, især i kroniske eller genetisk drevne undertyper. Begrænset terapeutisk effektivitet og inkonsekvente langtidsresultater hæmmer patienttilfredshed og komplicerer klinisk beslutningstagning. Manglen på robust klinisk forsøgsdata og FDA-godkendte målrettede behandlinger bremser yderligere innovation. Disse begrænsninger begrænser bredere markedsadoption og understreger behovet for forskning i mere holdbare og sygdomsmodificerende terapier.

Diagnosekompleksitet og Underkendelse i Tidlige Stadier

Diagnostiske udfordringer stammer fra porokeratosis’ mangfoldige kliniske præsentationer, overlappende symptomer med andre keratiniseringsforstyrrelser og begrænset bevidsthed blandt alment praktiserende læger. Tidlige stadie læsioner bliver ofte fejldiagnosticeret eller overset, hvilket resulterer i forsinket behandling og øget risiko for malign transformation i visse undertyper. Variation i diagnostiske standarder på tværs af regioner komplicerer yderligere sygdomsidentifikation og rapporteringsnøjagtighed. Disse barrierer reducerer behandlingsoptagelse og skaber inkonsekvenser i patienthåndtering, hvilket understreger behovet for forbedret træning, standardiserede diagnostiske protokoller og udvidet adgang til dermatologispecialister.

Regional Analyse

Nordamerika

Nordamerika leder porokeratosis markedet med cirka 35% andel, drevet af høj adgang til dermatologisk pleje, stærk bevidsthed om sjældne hudsygdomme og avanceret diagnostisk infrastruktur. Regionen drager fordel af veletablerede refusionsrammer, der understøtter fotodynamisk terapi, laserprocedurer og receptpligtige dermatologiske produkter. Omfattende kliniske forskningsinitiativer og aktiv deltagelse i sjældne sygdomsregistre styrker tidlig detektion og håndtering. USA dominerer regional indtjening på grund af en høj koncentration af dermatologispecialister og innovative behandlingsudbydere. Voksende investering i genetisk forskning og præcisionsdermatologi forbedrer yderligere terapeutisk adoption.

Europa

Europa tegner sig for cirka 28% af markedet, understøttet af robuste sundhedssystemer, høj dermatologisk specialisering og stærk reguleringskontrol, der fremmer anvendelsen af sikre, evidensbaserede terapier. Lande som Tyskland, Frankrig og Storbritannien dominerer på grund af udbredt klinisk brug af kombinationsterapier, herunder kryoterapi, topikale retinoider og laserbaserede løsninger. Voksende initiativer for at forbedre rapportering af sjældne sygdomme og øget finansiering til forebyggelse af hudkræft understøtter indirekte diagnosen og behandlingen af porokeratose. EU’s strukturerede patientforløb og grænseoverskridende sundhedssamarbejder forbedrer yderligere kliniske resultater og markedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået markedsandel på 25% og repræsenterer den hurtigst voksende region på grund af sin store patientbase og stigende bevidsthed om keratiniseringsforstyrrelser. Lande som Kina, Japan, Indien og Sydkorea oplever en udvidelse af dermatologiske tjenester, forbedret diagnostisk nøjagtighed og øget anvendelse af minimalt invasive behandlinger. Økonomisk vækst og modernisering af sundhedsvæsenet understøtter yderligere anvendelsen af topikale og apparatbaserede terapier. Regional forskningsinteresse i genetiske varianter af porokeratose forbedrer den kliniske forståelse. Dog skaber ujævn specialisttilgængelighed og varierende refusionsstrukturer markedsforskelle mellem by- og landområder.

Latinamerika

Latinamerika fanger omkring 7% af det globale marked, understøttet af gradvise forbedringer i dermatologisk infrastruktur og voksende offentlig bevidsthed om kroniske og sjældne hudtilstande. Brasilien og Mexico forbliver de primære bidragydere på grund af bedre adgang til dermatologiske klinikker og stigende anvendelse af fotodynamisk terapi og topikale løsninger. Dog begrænser begrænset specialistdækning i fjerntliggende områder og inkonsekvent refusion optagelsen af avancerede terapier. Stigende medicinsk turisme og regeringsindsatser for at styrke specialiserede sundhedstjenester præsenterer muligheder for markedsudvidelse, især når diagnostiske teknologier bliver mere udbredt tilgængelige.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 5% af porokeratosis-markedet, begrænset af begrænsede dermatologiske tjenester og forsinket diagnose af sjældne hudlidelser. Rigere GCC-nationer, ledet af Saudi-Arabien og UAE, bidrager med mest indtægt på grund af højere anvendelse af avancerede dermatologiske behandlinger og investering i specialklinikker. I kontrast oplever mange afrikanske regioner lav bevidsthed, begrænset behandlingsmulighed og afhængighed af basale topikale terapier. Udvidelse af moderniseringsprogrammer for sundhedsvæsenet og adoption af tele-dermatologi forventes gradvist at forbedre diagnose og behandlingsadgang i hele regionen.

Markedssegmenteringer:

Efter type:

Efter emballage:

- Butiksindpakning

- Modified Atmosphere Packaging

Efter anvendelse:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Porokeratosis-markedet byder på en bred deltagelse, med virksomheder som Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation og Smithfield Foods, Inc. nævnt kun som reference i åbningslinjen. Porokeratosis-markedet er kendetegnet ved en koncentreret gruppe af dermatologifokuserede medicinalfirmaer, bioteknologiske virksomheder og producenter af medicinsk udstyr, der investerer i avancerede terapeutiske løsninger. Markedsdeltagere konkurrerer primært på innovation, klinisk effektivitet og evnen til at levere målrettede behandlinger, der adresserer den kroniske natur og tilbagevendelsesudfordringerne ved porokeratosis. Virksomheder lægger vægt på at udvikle nye topiske formuleringer, forbedrede fotodynamiske terapysystemer og minimalt invasive laserteknologier for at forbedre patientresultater. Strategiske samarbejder med forskningsinstitutioner, udvidelse af kliniske forsøgsrørledninger og integration af digitale diagnostiske værktøjer styrker yderligere den konkurrencemæssige positionering, hvilket gør det muligt for virksomheder at fange nye muligheder inden for præcisionsdermatologi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I april 2025 lancerede Olymel en ny serie af svinekødsprodukter i Quebec dagligvarebutikker, med fokus på bekvemmelighed og kvalitet med vægt på eksklusiv hjemmelavet madlavning. Produkterne inkluderer nye udskæringer som Pork T-bone, Chimichurri svineflankebøf, Hotel cut svinekoteletter, Pork capicola steak og Græsk-stil svinemørbradspyd.

- I marts 2025 udvidede Prairie Fresh sin produktlinje med nye hakkede svinekødsruller, inklusive både Prairie Fresh Ground Pork og Prairie Fresh Pork Sausage, for at imødekomme den øgede forbrugerefterspørgsel efter bekvemme og alsidige svinekødsvalg til hverdagsmåltider.

- I marts 2025 introducerede Creta Farm svinekød fra dyr, der udelukkende er fodret med olivenolie og olivenolieekstrakt. Denne fodringsmetode producerer kød med højere Omega-3 og lavere Omega-6 fedtsyreindhold.

- I februar 2025 opkøbte OSI Group det britiske Karnova Food Group fra private equity-firmaet Endless LLP for at udvide sine globale operationer, især i Europa. Denne opkøb styrker OSI’s kapaciteter inden for sourcing, forarbejdning og distribution af svinekødsprodukter, ved at integrere Karnovas operationer, som blev dannet i 2024 fra Yorkshire Premier Meat og Smithfield Murray, i OSI’s forretning

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Emballage, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stabil vækst, da diagnostisk bevidsthed og tidlig opdagelse af porokeratose forbedres på verdensplan.

- Præcisionsdermatologi vil udvide sig, med genetisk profilering og biomarkør-baserede tilgange, der guider personlige behandlingsplaner.

- Avancerede topiske formuleringer og kombinationsbehandlinger vil få større udbredelse på grund af forbedret effektivitet og patientkomfort.

- Fotodynamisk terapi og næste generations laserteknologier vil udvikle sig og tilbyde sikrere og mere målrettede kliniske resultater.

- Digitale dermatologiværktøjer, herunder AI-drevet læsionsanalyse, vil forbedre fjernovervågning og optimering af behandling.

- Forskningsfinansiering til sjældne hudsygdomme vil stige, hvilket fremskynder udviklingen af sygdomsmodificerende terapier.

- Farmaceutiske pipelines vil udvide sig med flere immunmodulatorer og keratinisering-målrettede kandidater, der går ind i kliniske forsøg.

- Refusionsstøtte til avancerede dermatologiske procedurer vil forbedres i udviklede markeder, hvilket øger behandlingsoptagelsen.

- Modernisering af sundhedsvæsenet i nye regioner vil forbedre adgangen til specialiserede dermatologitjenester.

- Samarbejder mellem klinikere, forskere og industripartnere vil styrke innovation og standardisere behandlingsveje.