Markedsoversigt

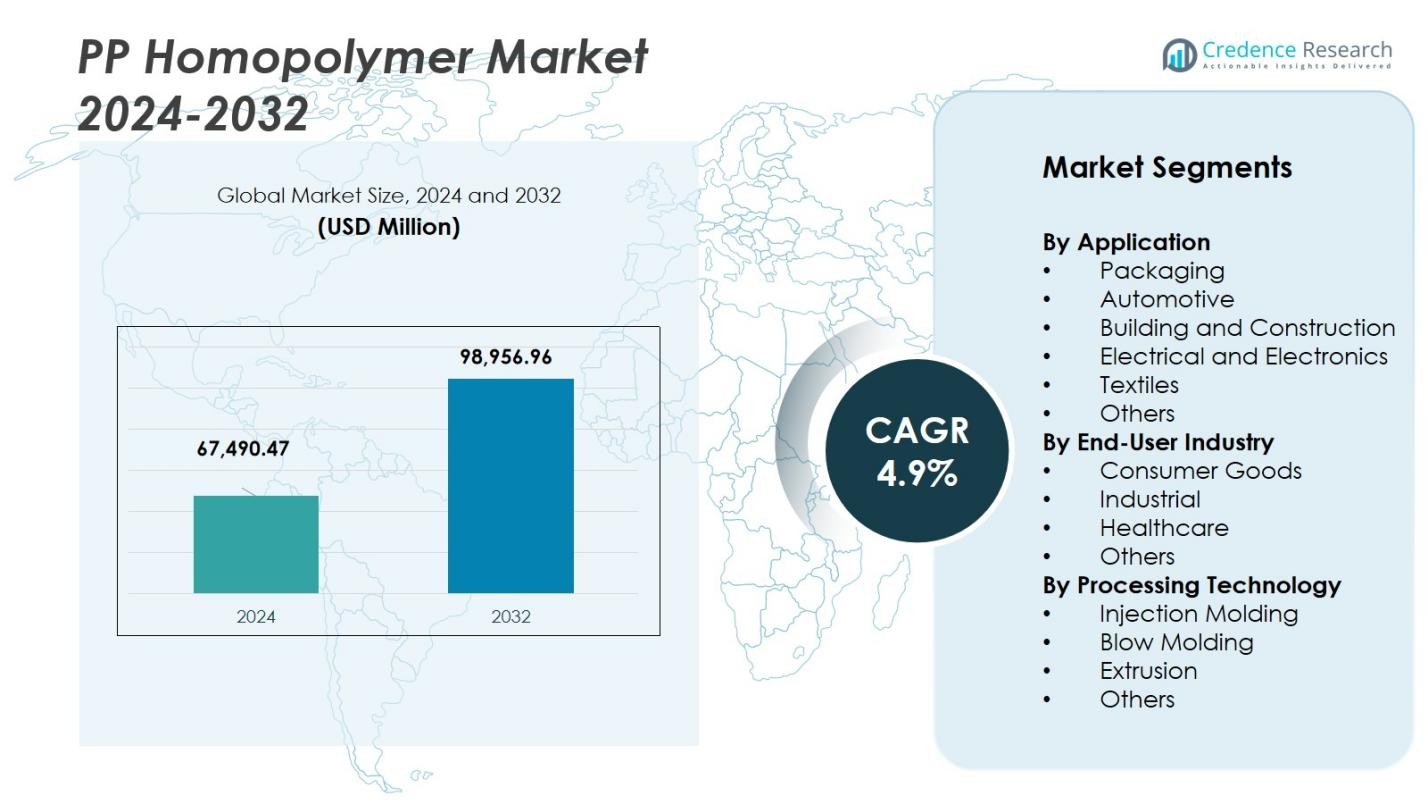

PP Homopolymer-markedets størrelse blev vurderet til USD 67.490,47 millioner i 2024 og forventes at nå USD 98.956,96 millioner i 2032, med en CAGR på 4,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| PP Homopolymer-markedets størrelse 2024 |

USD 67.490,47 Millioner |

| PP Homopolymer-marked, CAGR |

4,9% |

| PP Homopolymer-markedets størrelse 2032 |

USD 98.956,96 Millioner |

PP Homopolymer-markedet drives af nøgleaktører som LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd., og ExxonMobil Corporation. Disse virksomheder er store bidragydere til markedsinnovation, produktion og distribution, med fokus på fremskridt inden for procesteknologier, bæredygtighed og produktdiversificering. Asien Stillehavsområdet fører markedet, understøttet af hurtig industrialisering og stærk efterspørgsel i sektorer som emballage, bilindustri og forbrugsvarer. Nordamerika følger med betydelige bidrag fra sine modne industrier, herunder emballage og bilindustri, mens Europas markedsandel opretholdes af dets fokus på højtydende og genanvendelige materialer. Mellemøsten og Latinamerika er fremvoksende markeder drevet af infrastrukturudvidelse og stigende forbrugerefterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- PP Homopolymer-markedet blev vurderet til USD 67.490,47 millioner i 2024 og forventes at nå USD 98.956,96 millioner i 2032 med en CAGR på 4,9%.

- Væksten drives af stærk efterspørgsel inden for emballage (som står for omkring 40 % af markedet) og jagten på lette, holdbare materialer i bil- og byggesektorerne.

- Vigtige tendenser inkluderer stigende anvendelse af post-forbruger genanvendt PP, et skift mod bio-baserede homopolymer-kvaliteter og kontinuerlige fremskridt inden for sprøjtestøbning og ekstruderingsteknologier.

- Markedet står over for begrænsninger fra råvareprisvolatilitet, især propylens råmateriale, samt strammere miljøreguleringer, der øger overholdelsesomkostningerne for producenter.

- Regionalt dominerer Asien-Stillehavet med cirka 45 % andel, Nordamerika har omtrent 20 %, Europa omkring 18 %, Latinamerika omkring 7 %, og Mellemøsten & Afrika omkring 10 %.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter anvendelse:

I PP Homopolymer-markedet har emballagesegmentet den største andel på grund af dets udbredte anvendelse i fødevareemballage, forbrugsvarer og medicinske anvendelser. Dette segment drives af den stigende efterspørgsel efter lette, omkostningseffektive og holdbare emballageløsninger. Emballage udgør 40% af markedsandelen, da PP Homopolymer tilbyder fremragende kemisk resistens og høj klarhed. Bilindustrien følger tæt efter med anvendelser i letvægtskomponenter, der driver dens vækst og bidrager til omkring 30% af den samlede markedsandel. Emballagens dominans understøttes af dens bæredygtighed og genanvendelighedsfordele.

- For eksempel anvender virksomheder i emballage PP homopolymer til at producere stive fødevarebeholdere, såsom yoghurtbægre og margarinekasser. Mærker stoler ofte på dens høje klarhed og kemiske resistens til forbrugsvarer emballage, der skal bevare produktets integritet og appel, såsom i tilfælde af specialiserede blæste og støbte film.

Efter Slutbrugerindustri:

Forbrugsvarersektoren er den dominerende slutbrugerindustri for PP Homopolymer og fanger næsten 45% af markedsandelen. Den stigende efterspørgsel efter holdbare, lette og omkostningseffektive produkter driver dette segment, hvor PP Homopolymer anvendes i varer som husholdningsbeholdere, legetøj og personlig plejeprodukter. Det industrielle segment er også betydeligt med en markedsandel på omkring 30%, drevet af PP Homopolymer’s styrke og alsidighed i anvendelser som opbevaringstanke og rør. Forbrugsvarer forbliver det største segment på grund af materialets udbredte anvendelse i masseproducerede produkter.

- For eksempel leverer LyondellBasell PP homopolymer, der bruges i fødevarebeholdere og husholdningsartikler, der drager fordel af materialets stivhed og kemiske resistens.

Efter Forarbejdningsteknologi:

I forarbejdningsteknologi-segmentet fører sprøjtestøbning med en dominerende markedsandel på cirka 50%. Denne vækst drives af materialets evne til at producere højpræcisions- og komplekse komponenter til lave omkostninger. Sprøjtestøbningens alsidighed i fremstilling af en række produkter, fra bildele til forbrugsvarer, positionerer det som den foretrukne metode. Ekstrudering følger med en andel på 30%, drevet af dens anvendelse i produktionen af film, plader og rør, især i emballage- og byggeindustrien. Efterspørgslen efter effektive og skalerbare produktionsteknikker øger væksten i begge segmenter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægts- og Holdbare Materialer

Det stigende behov for lette, holdbare og omkostningseffektive materialer på tværs af industrier som bil, emballage og byggeri er en betydelig vækstdriver for PP Homopolymer-markedet. PP Homopolymer tilbyder overlegne mekaniske egenskaber, såsom høj trækstyrke og kemisk resistens, hvilket gør det ideelt til forskellige anvendelser. Denne efterspørgsel er særlig stærk i bilsektoren, hvor der konstant er et pres for brændstofeffektive, lette komponenter. Derudover, i emballage, stemmer PP Homopolymer’s holdbarhed og genanvendelighed overens med bæredygtighedsmål, hvilket yderligere fremmer markedsvæksten.

- For eksempel producerer LyondellBasell i bilsektoren PP homopolymer-kvaliteter, der er bredt anvendt til letvægtskomponenter som indvendige paneler og trim, hvilket bidrager til forbedret brændstofeffektivitet.

Udvidelse af Emballageindustrien

Emballagesektoren er en stor bidragyder til væksten i PP Homopolymer-markedet. Materialets fremragende klarhed, høje slagfasthed og evne til at formes i forskellige former gør det ideelt til fødevare- og drikkevareemballage samt forbrugsvarer og farmaceutiske produkter. Efterhånden som forbrugernes efterspørgsel efter effektiv, beskyttende og bæredygtig emballage stiger, fortsætter PP Homopolymer med at være det foretrukne valg. Den stigende fokus på at reducere plastaffald og forbedre emballagens genanvendelighed understøtter yderligere væksten af PP Homopolymer i dette segment.

- For eksempel leverer Braskem emballagekvalitets PP homopolymerer kendt for deres klarhed, stivhed og bearbejdelighed, der anvendes i fødevarebeholdere, hætter og lukninger.

Teknologiske Fremskridt i Forarbejdningsteknikker

Fremskridt inden for forarbejdningsteknologier som sprøjtestøbning, ekstrudering og blæsestøbning har markant forbedret effektiviteten og omkostningseffektiviteten af PP Homopolymer-produktion. Disse innovationer gør det muligt for producenter at skabe produkter af høj kvalitet og præcision med mindre spild, hvilket understøtter bredere anvendelser på tværs af industrier. Forbedrede forarbejdningsteknikker gør det også muligt at skalere produktionen mere effektivt, reducere omkostningerne og øge materialets anvendelse i en række nye markeder. Efterhånden som disse teknologier fortsætter med at udvikle sig, vokser PP Homopolymer’s appel i industrielle og forbrugsvarer anvendelser.

Vigtige Tendenser & Muligheder

Bæredygtigheds- og Genanvendelsesinitiativer

Bæredygtighed bliver stadig vigtigere på tværs af industrier og præsenterer en vigtig mulighed for PP Homopolymer-markedet. Med stigende bekymringer over plastaffald er der et betydeligt pres for mere genanvendelige og miljøvenlige materialer. PP Homopolymer, kendt for sin fremragende genanvendelighed, er godt positioneret til at drage fordel af denne tendens. Producenter fokuserer på at forbedre genanvendelsesprocesser og øge brugen af post-consumer recycled (PCR) PP, hvilket øger materialets appel til miljøbevidste forbrugere og industrier, der søger bæredygtige løsninger.

- For eksempel fremmer SABIC’s TRUCIRCLE-initiativ principperne for cirkulær økonomi ved at øge anvendelsen af post-consumer recycled (PCR) polypropylen i forbrugsvarer og emballage, samtidig med at produktets ydeevne opretholdes og miljøpåvirkningen reduceres.

Skift Mod Bio-Baserede og Bæredygtige Materialer

En anden betydelig tendens på PP Homopolymer-markedet er det voksende skift mod bio-baserede og bæredygtige alternativer. Virksomheder udforsker nye måder at reducere deres miljømæssige fodaftryk ved at anvende vedvarende råmaterialer i produktionen af PP Homopolymer. Dette skift er drevet af stigende regulatoriske pres og forbrugerens efterspørgsel efter miljøvenlige produkter. Som et resultat er der nye muligheder for udviklingen af bio-baseret PP Homopolymer, som ikke kun er i overensstemmelse med bæredygtighedsmål, men også giver en konkurrencefordel på et stadig mere miljøbevidst marked.

- For eksempel lancerede Polyplastics Plastron LFT RA627P, en bæredygtig komposit PP-harpiks forstærket med lange cellulosefibre, hvilket reducerer CO2-fodaftrykket med cirka 30% sammenlignet med traditionel glasfiberforstærket PP-harpiks.

Vigtige Udfordringer

Volatilitet i Råvarepriser

En af de største udfordringer, som PP Homopolymer-markedet står over for, er volatiliteten i råvarepriserne, især prisen på propylen, som er en vigtig råvare til produktion af polypropylen. Svingende råvareomkostninger kan påvirke producenternes rentabilitet og hæmme markedets stabilitet. Derudover forværrer forstyrrelser i forsyningskæden eller geopolitiske spændinger, der påvirker olie- og gasproduktionen, yderligere disse prisudsving, hvilket gør det vanskeligt for virksomheder at opretholde konsistente priser og forsyningsniveauer for PP Homopolymer.

Miljømæssige Bekymringer og Regulatoriske Pres

Selvom PP Homopolymer er genanvendelig, er der løbende miljømæssige bekymringer relateret til plastaffald og dets påvirkning på økosystemer. Øgede regulatoriske pres, især i Europa og Nordamerika, kræver, at producenterne adresserer bæredygtigheden af deres produkter. Strenge regler om plastemballage og affaldshåndtering skaber udfordringer for PP Homopolymer-producenterne og tvinger dem til at investere i mere bæredygtige produktionsmetoder og forbedre genanvendeligheden af deres produkter. Det udviklende regulatoriske landskab præsenterer både overholdelsesudfordringer og muligheder for innovation i miljøvenlige materialer.

Regional Analyse

Asien Stillehavsområdet

Asien Stillehavsområdet har en dominerende andel af Polypropylen Homopolymer (PP Homopolymer) markedet med 45% af det globale forbrug. Denne dominans stammer fra hurtig industrialisering, blomstrende emballage- og bilindustrier samt konkurrencedygtig produktion i lande som Kina og Indien. Omkostningseffektiv produktion, stigende efterspørgsel efter forbrugsvarer og stærke infrastrukturinvesteringer forstærker yderligere optaget. Givet regionens fortsatte urbanisering og gunstige politikker over for petrokemikalier forbliver Asien Stillehavsområdet den primære vækstmotor for PP Homopolymer.

Nordamerika

Nordamerika har 20% af PP Homopolymer-markedet, drevet af avanceret emballage, bil- og elektriske industrier med stærkt fokus på højtydende og genanvendelige materialer. Regionens modne petrokemiske infrastruktur og stigende regulatorisk fokus på letvægts- og bæredygtige plastmaterialer øger efterspørgslen. Innovationer inden for polymerbehandling og stigende anvendelse i forbrugsvarer og sundhedsapplikationer understøtter stabil vækst. Dermed forbliver Nordamerika en nøgleområde for premium homopolymer-applikationer.

Europa

I Europa udgør PP Homopolymer-markedet 18% af den globale andel. Regionen nyder godt af robust bilproduktion, sofistikerede emballagestandarder og stærkt regulatorisk incitament mod genanvendelighed og cirkulære økonomimodeller. Europæiske producenter fokuserer i stigende grad på bæredygtige kvaliteter og værdiskabende applikationer, såsom avancerede bygge- og elektriske sektorer. Derfor tilbyder regionen et stabilt, men innovationsdrevet marked for PP Homopolymer, omend med langsommere vækst i forhold til nye markeder.

Latinamerika

Latinamerika repræsenterer 7% af PP Homopolymer-landskabet, understøttet af ekspanderende forbrugsvarer, emballage og byggeaktiviteter i Brasilien, Mexico og andre økonomier. Mens infrastruktur og industriel modning halter efter mere udviklede regioner, katalyserer urbanisering og stigende disponible indkomster en øget efterspørgsel efter polymerer. Lokal produktion og importsubstitution indsats styrker også det regionale forbrug. Som et resultat er Latinamerika et mindre, men støt voksende marked for PP Homopolymer.

Middle East & Afrika

Regionen Mellemøsten & Afrika bidrager med de resterende 10% af PP Homopolymer-markedet. Væksten her understøttes af tilgængelighed af råmaterialer, petrokemiske investeringer og stigende infrastruktur- og byggeaktivitet i Golf-nationerne. Selvom forbruget pr. indbygger forbliver lavere end i vestlige regioner, positionerer stigende byudvidelse, emballageefterspørgsel og industriel diversificering regionen som en fremvoksende front for homopolymeroptagelse.

Markedssegmenteringer:

Efter Anvendelse

- Emballage

- Automotive

- Byggeri og Konstruktion

- Elektrisk og Elektronik

- Tekstiler

- Andre

Efter Slutbrugerindustri

- Forbrugsvarer

- Industriel

- Sundhedspleje

- Andre

Efter Forarbejdningsteknologi

- Sprøjtestøbning

- Blæsestøbning

- Ekstrudering

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for PP Homopolymer-markedet omfatter store aktører som LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. og ExxonMobil Corporation, der aktivt former de globale markedsdynamikker. Disse organisationer udnytter integrerede produktionsfaciliteter, omfattende distributionsnetværk og vedvarende investeringer i F&U for at sikre konkurrencefordele. De forfølger rutinemæssigt kapacitetsudvidelser, produktinnovationer—særligt inden for bæredygtige og bio-baserede harpikser—og strategiske alliancer for at uddybe markedsdækningen. Prispresset fra volatile råvareomkostninger og hård konkurrence fra regionale aktører tvinger disse virksomheder til at forbedre operationel effektivitet og omkostningsstrukturer. Fremvoksende virksomheder og nicheproducenter intensiverer konkurrencen ved at fokusere på specialiserede anvendelser og lokale markeder, hvilket nødvendiggør kontinuerlig tilpasning i strategien for at opretholde lederskab.

Nøglespilleranalyse

- National Petrochemical Industrial Company

- Borealis AG

- Braskem S.A.

- ExxonMobil Corporation

- IRPC Public Company Limited

- LyondellBasell Industries N.V.

- Sasol Limited

- Total Petrochemicals USA Inc.

- Reliance Industries Limited

- INEOS Group Ltd.

Seneste Udviklinger

- I september 2025 indgik Polychim Industrie et partnerskab med Milliken & Company for at bringe UL-validerede PP-harpikser til Europa, hvilket udvider Polychims homopolymer PP-kapaciteter til anvendelser som fødevarebeholdere, kosmetikglas og havemøbler.

- I marts 2025 lancerede Rialti (en del af Borealis AG) nye PP-kompoundkvaliteter med post-forbruger genanvendt (PCR) indhold designet til strukturelle anvendelser inden for mobilitet, hjem & have og byggeri.

- I september 2025 idriftsatte Formosa Plastics Corporation, USA (Point Comfort, Texas) med succes den største horisontale polypropylen (PP) reaktor i Nordamerika, med en årlig kapacitet på 550 millioner pund, der spænder over homopolymer, tilfældig copolymer og slagfast copolymer kvaliteter.

- I juni 2023 påbegyndte Grupa Azoty Group produktionen på deres nye “Polimery Police” facilitet i Polen, der fremstiller polypropylen (inklusive homopolymer kvaliteter) med en kapacitet på 437.000 tons/år.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Slutbrugerindustri, Forarbejdningsteknologi og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- PP Homopolymer-markedet forventes at udvide sig støt, drevet af stigende efterspørgsel på tværs af vigtige slutbrugssektorer som emballage, bilindustrien og byggeri.

- Øget fokus på vægtreduktion i bilindustrien stimulerer substitution af tungere materialer med PP Homopolymer, hvilket øger dets anvendelse.

- Stigningen i e-handel og ændrede forbrugerpræferencer mod bekvemmelighedsemballage øger behovet for stive og fleksible PP Homopolymer-løsninger.

- Bæredygtighedskrav og den voksende cirkulære økonomibevægelse skaber muligheder for post-forbruger genanvendt PP Homopolymer og avancerede genanvendelsesteknologier.

- Teknologiske forbedringer i forarbejdningsmetoder (såsom mere effektiv sprøjtestøbning og ekstrudering) muliggør bredere anvendelse af PP Homopolymer i komplekse komponenter.

- Fremvoksende økonomier, især i Asien-Stillehavsområdet, intensiverer industrialisering og urbanisering, hvilket oversættes til højere efterspørgsel efter PP Homopolymer i infrastruktur og forbrugsgoder.

- Producenter skifter mod biobaserede og specialkvaliteter af PP Homopolymer for at differentiere produkter og opfylde lovgivningsmæssige og forbrugerforventninger.

- Udbudsdynamikker, herunder kapacitetsudvidelser og gunstig adgang til råmaterialer (især i petrokemiske knudepunkter) forbedrer omkostningskonkurrenceevnen for PP Homopolymer.

- Digitalisering og automatisering på tværs af forsyningskæder forbedrer produktionseffektiviteten og sporbarheden i PP Homopolymer-fremstilling, hvilket understøtter markedsvækst.

- På trods af vækstudsigter vil strengere miljøreguleringer og stigende konkurrence fra alternative materialer tvinge PP Homopolymer-producenter til at innovere og tilpasse sig for at bevare markedsandele.