Markedsoversigt:

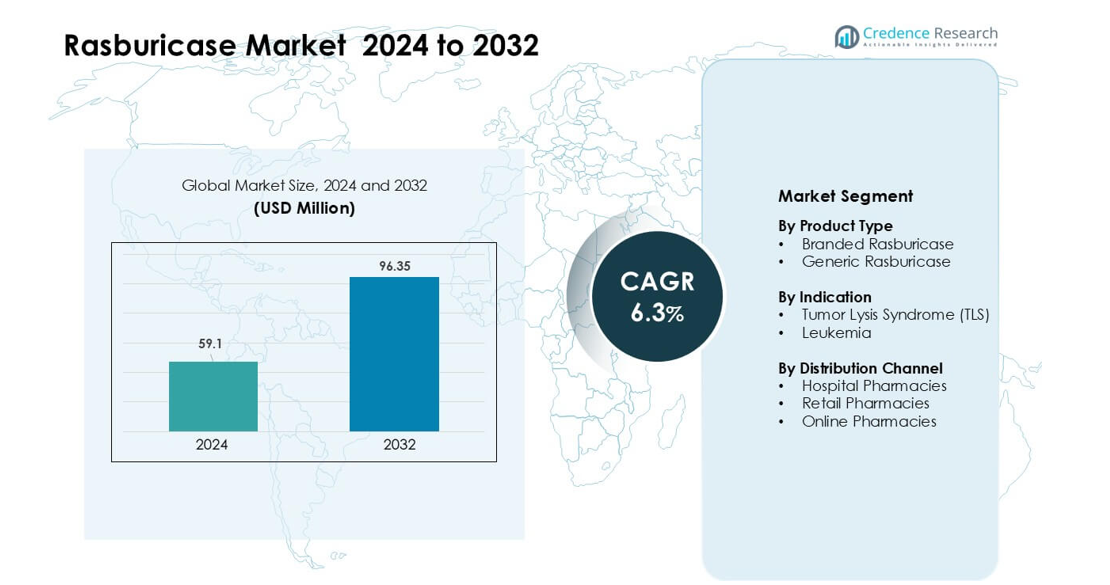

Rasburicase-markedet blev vurderet til 59,1 millioner USD i 2024 og forventes at nå 96,35 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Rasburicase-markedsstørrelse 2024 |

59,1 millioner USD |

| Rasburicase-marked, CAGR |

6,3% |

| Rasburicase-markedsstørrelse 2032 |

96,35 millioner USD |

Rasburicase-markedet formes af nøglevirksomheder som Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare og Sanofi S.A. Disse aktører konkurrerer gennem stærke onkologiske porteføljer, pålidelig produktionskapacitet og brede hospitalspartnerskaber, der understøtter hurtig adgang til TLS-håndtering. Nordamerika fremstod som den førende region i 2024 med omkring 38% andel, drevet af høj kræftforekomst, stærk klinisk adoption og veletablerede refusionssystemer, der sikrer konsekvent tilgængelighed af rasburicase på tværs af større behandlingscentre.

Markedsindsigt

- Rasburicase-markedet nåede 59,1 millioner USD i 2024 og forventes at ramme 96,35 millioner USD i 2032, med en årlig vækstrate (CAGR) på 6,3% i prognoseperioden.

- Efterspørgslen drives af stigende tilfælde af leukæmi og lymfom, som øger risikoen for Tumor Lysis Syndrome; TLS havde omkring 72% andel i 2024 på grund af stærk klinisk afhængighed af hurtig urinsyrenedsættelse.

- Nøgletrends inkluderer bredere generisk penetration, stigende brug inden for pædiatrisk onkologi og integration af rasburicase i standardiserede TLS-risiko-baserede protokoller på tværs af avancerede kræftcentre.

- Konkurrencen intensiveres blandt aktører som Hikma, AstraZeneca, Pfizer, Takeda, Merck KGaA og Sanofi, understøttet af stærke onkologiske porteføljer, hospitalspartnerskaber og forbedrede kølekædelogistiksystemer.

- Nordamerika førte markedet med næsten 38% andel i 2024, drevet af stærk refusion, avanceret onkologisk infrastruktur og høj adoption i større kræftcentre, mens mærkevare-rasburicase dominerede produkttypen med omkring 63% andel

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Mærkevare-rasburicase dominerede produkttypesegmentet i 2024 med næsten 63% andel. Stærk klinisk tillid, brede regulatoriske godkendelser og etableret brug i akutpleje understøttede denne føring. Hospitaler fortsatte med at foretrække mærkevareformuleringer på grund af konsekvent effektivitet og lavere variabilitet i kritiske tumor lysis-tilfælde. Generisk rasburicase voksede i et stabilt tempo, da flere producenter kom ind på markedet, men adoptionen forblev langsommere, fordi klinikere viste forsigtighed med substitutter i højrisiko-nødsituationer. Øgede omkostningsbesparende politikker i flere markeder opmuntrede til gradvis optagelse af generiske produkter.

- For eksempel rapporterede en retrospektiv undersøgelse af 186 onkologipatienter (både pædiatriske og voksne), der modtog rasburicase fra nogle fra en generisk producent og nogle fra det originale mærke, at i den profylaktiske gruppe forhindrede en enkelt dosis (1,5 mg) udviklingen af klinisk tumor-lysesyndrom i 87% af tilfældene og reducerede 24-timers urinsyreniveauer med ~58,6% pr. dosis.

Efter Indikation

Tumor Lysis Syndrome (TLS) havde den dominerende position i 2024 med omkring 72% andel. Rasburicase forblev den foretrukne terapi til hurtig reduktion af urinsyre i højbelastningsmaligniteter, især under induktionsbehandling for hæmatologiske kræftformer. Dens hurtige virkning og stærke kliniske resultater holdt efterspørgslen høj i TLS-håndteringsprotokoller. Leukæmi tegnede sig for den resterende andel, understøttet af stigende brug i pædiatriske og voksne akutte leukæmier. Stigende diagnosefrekvenser og øgede kemoterapicyklusser fortsatte med at drive segmentudvidelse.

- For eksempel, i en fase 2-undersøgelse af voksne patienter med akut leukæmi og baseline urinsyreniveauer omkring 9,8 mg/dL, førte en enkelt lav dosis rasburicase (1,5–3 mg) til, at 83% af patienterne opnåede urinsyre < 7,5 mg/dL inden for 24 timer, og næsten alle (23 af 24) patienter nåede målet for urinsyre efter en eller to doser.

Efter Distributionskanal

Hospitalsapoteker førte distributionskanalsegmentet i 2024 med næsten 68% andel. Rasburicase bruges primært i indlagte og akutte onkologiske miljøer, hvilket styrkede hospitalsbaseret udlevering. Hurtige adgangskrav, behov for kølekædeopbevaring og onkologiteamets overvågning understøttede denne dominans. Detailapoteker oplevede begrænset aktivitet, fordi brugen af rasburicase er begrænset til kontrollerede kliniske miljøer. Onlineapoteker registrerede marginal vækst, hovedsageligt fra markeder, der udvider digital indkøb for institutionelle købere. Stigende hospitalsindlæggelser og stigende TLS-håndteringsprotokoller fortsatte med at drive efterspørgslen i det førende segment.

Vigtige Vækstdrivere:

Stigende Forekomst af Hæmatologiske Maligniteter

Voksende tilfælde af leukæmi, lymfom og aggressive solide tumorer fortsætter med at drive stærk efterspørgsel efter rasburicase verden over. Disse kræftformer øger sandsynligheden for Tumor Lysis Syndrome (TLS), en livstruende nødsituation, der kræver hurtig reduktion af urinsyre. Hospitaler stoler på rasburicase på grund af dens overlegne hastighed sammenlignet med allopurinol, især under kemoterapiinitiering. Højere diagnosticeringsrater, forbedret kræftscreening og større adgang til onkologiske behandlingscentre har udvidet puljen af patienter i risiko for TLS. Denne stigning presser sundhedssystemer til at opretholde større tilgængelighed af rasburicase, hvilket styrker en konsekvent markedsudvidelse på tværs af både udviklede og nye regioner.

- For eksempel, i en multicenter fase III-undersøgelse blandt voksne med hæmatologiske maligniteter, opnåede patienter, der modtog Rasburicase (0,20 mg/kg dagligt), kontrol over plasmaurinsyre (≤ 7,5 mg/dL) på en median tid på 4 timer, sammenlignet med 27 timer for dem, der kun modtog Allopurinol.

Stærk Klinisk Præference for Hurtig TLS Håndtering

Klinikere foretrækker rasburicase til TLS-tilfælde, fordi lægemidlet leverer hurtig enzymatisk nedbrydning af urinsyre, ofte inden for timer. Dets hurtige virkning og forudsigelige respons giver hospitaler et pålideligt værktøj under højrisiko kemoterapicyklusser. Onkologiske retningslinjer på tværs af større regioner—herunder Nordamerika, Europa og dele af Asien—anbefaler klart rasburicase til patienter med høj tumorbyrde. Denne stærke anbefaling styrker produktets adoption i både voksen- og pædiatriske onkologicentre. Bredere anvendelse i induktionsterapier og akutafdelinger fortsætter med at øge anvendelsesraterne. Efterhånden som kræftbehandlingen intensiveres og behandlingerne bliver mere aggressive, forbliver behovet for hurtigvirkende TLS-interventioner en central vækstdriver.

- For eksempel, i en multicenter fase III-undersøgelse blandt voksne med hæmatologiske maligniteter i risiko for TLS, opnåede patienter, der modtog rasburicase (0,20 mg/kg/dag), kontrol over plasmaurinsyre (≤ 7,5 mg/dL) med en responsrate på 87%, sammenlignet med 66% med allopurinol; og hos hyperurikæmiske patienter var tiden til urinsyrekontrol 4 timer med rasburicase mod 27 timer med allopurinol.

Udvidelse af Adgang til Onkologi Infrastruktur

Forbedrede kræftplejenetværk i nye markeder har øget patientadgangen til specialiserede terapier, herunder rasburicase. Nye hospitaler, onkologiafdelinger og kemoterapienheder i Asien-Stillehavsområdet, Mellemøsten og Latinamerika har øget antallet af patienter, der er berettigede til TLS-håndtering. Regeringer og private udbydere investerer kraftigt i kræftbehandlingsprogrammer, styrker forsyningskæder og indkøbssystemer for essentielle lægemidler. Efterhånden som onkologitjenester decentraliseres ud over større byer, adopterer flere faciliteter rasburicase-protokoller. Denne udvidelse udvider markedsbasen, understøtter behandlingsstandardisering og positionerer lægemidlet som en kernekomponent i moderne hæmatologisk kræftbehandling.

Nøgletrend & Mulighed:

Vækst af Generiske Lægemidler og Omkostningsoptimeringsprogrammer

Stigningen i generisk rasburicase tilbyder både prisaflastning og udvidet adgang på tværs af omkostningsbegrænsede markeder. Mange sundhedssystemer, især i Asien-Stillehavsområdet og Latinamerika, skifter mod farmakoøkonomiske modeller, der fremmer generisk adoption. Efterhånden som patenter udløber og flere producenter går i produktion, skaber konkurrencedygtige priser muligheder for bredere behandlingsdækning. Denne trend gør det muligt for hospitaler at opbevare større mængder og behandle flere TLS-patienter uden budgetbelastning. Overkommeligheden af generiske lægemidler åbner også muligheder for inklusion i nationale onkologiske retningslinjer, forsikringsgodtgørelsesplaner og værdibaserede plejemodeller, der sigter mod at forbedre resultater med kontrolleret forbrug.

- For eksempel viste en retrospektiv undersøgelse offentliggjort i 2024‑2025, at administration af en enkelt fast dosis på 3 mg generisk rasburicase effektivt opretholdt reducerede urinsyreniveauer i op til 96 timer hos højrisiko TLS-patienter.

Integration af Rasburicase i Standard TLS Risikostratificeringsprotokoller

Hospitaler integrerer i stigende grad rasburicase i strukturerede TLS-håndteringsveje, især for tilfælde med høj byrde af leukæmi og lymfom. Mange kræftcentre bruger nu forudsigende algoritmer og risikoscoringsværktøjer til at bestemme tidlig administration af rasburicase. Denne integration udvider lægemidlets anvendelse ud over nødsituationer til planlagte behandlingsveje. Efterhånden som onkologiprotokoller bliver mere standardiserede verden over, stiger efterspørgslen efter terapier med dokumenteret effektivitet og forudsigelige resultater. Dette skift skaber muligheder for producenter til at samarbejde med hospitaler om uddannelsesprogrammer, kliniske revisioner og forbedret doseringsoptimering, der hjælper med at strømline TLS-håndteringsarbejdsgange.

- For eksempel fandt en multicenter kohortestudie fra 2025 af 1.019 indlagte voksne med TLS, at 554 patienter (54,4%) modtog rasburicase inden for 12 timer efter at have opfyldt TLS-kriterierne, og tidlig behandling var forbundet med signifikant lavere odds for akut nyreskade, der kræver nyreerstatningsterapi (AKI-KRT) eller død.

Udvidelse af Pædiatriske Onkologiske Anvendelser

Pædiatriske centre fortsætter med at anvende rasburicase til håndtering af TLS hos børn med akut lymfoblastisk leukæmi og andre aggressive kræftformer. Børn har højere metaboliske responsrater på kemoterapi, hvilket gør dem mere sårbare over for hurtig tumoropdeling. Rasburicase tilbyder en sikrere og hurtigere mulighed for at kontrollere urinsyreniveauer i disse tilfælde. Udvidede pædiatriske onkologiprogrammer, bedre diagnostiske rater og højere overlevelsesdrevne behandlingsintensiteter understøtter denne tendens. Det stigende antal specialiserede børnekræfthospitaler i Asien-Stillehavsområdet, Nordamerika og Europa skaber stærke muligheder for øget integration af rasburicase i pædiatriske behandlingsveje.

Nøgleudfordring:

Høje Behandlingsomkostninger og Begrænset Refusion

Rasburicase forbliver betydeligt dyrere end traditionelle terapier som allopurinol, hvilket begrænser dets anvendelse i lavindkomstregioner. Mange hospitaler kæmper med at balancere omkostninger mod kliniske fordele, især når de behandler store patientvolumener. I flere markeder er refusionsdækning inkonsekvent eller begrænset til meget højrisiko TLS-tilfælde. Denne økonomiske barriere resulterer ofte i underudnyttelse trods stærk klinisk evidens. Budgetbegrænsninger i offentlige hospitaler forsinker yderligere indkøb og begrænser administration af flere doser. Høje omkostninger forbliver en af de største hindringer for universel anvendelse, især i ressourcebegrænsede sundhedssystemer verden over.

Kølekæde og Håndteringsbegrænsninger

Rasburicase kræver streng temperaturkontrolleret opbevaring og omhyggelig håndtering, hvilket skaber udfordringer for hospitaler i fjerntliggende eller lavinfrastrukturregioner. Fejl i kølekæden øger risikoen for reduceret effektivitet, hvilket tvinger faciliteter til at investere i specialudstyr og uddannet personale. Disse krav begrænser lægemidlets tilgængelighed i små onkologicentre og akutafdelinger med begrænsede opbevaringsmuligheder. Forsyningsforstyrrelser og logistiske forsinkelser påvirker yderligere konsistent adgang, især i regioner med svagere farmaceutiske distributionsnetværk. Denne udfordring begrænser markedsindtrængning og komplicerer udvidelse til udviklende sundhedssystemer.

Regional Analyse:

Nordamerika

Nordamerika havde den største andel af rasburicase-markedet i 2024 med omkring 38% andel. Stærk adoption på tværs af store onkologicentre, høj forekomst af hæmatologiske maligniteter og etablerede TLS-håndteringsretningslinjer understøttede regional dominans. Hospitaler i USA og Canada er afhængige af rasburicase på grund af dets hurtige urinsyresænkende virkning hos højrisiko leukæmi- og lymfompatienter. Avancerede refusionssystemer, robust onkologi-infrastruktur og udbredt brug i pædiatriske centre øgede yderligere anvendelsen. Fortsat kemoterapiintensitet og stigende kræftforekomst forventes at opretholde en stabil efterspørgsel i hele regionen.

Europa

Europa tegnede sig for næsten 29% andel af rasburicase-markedet i 2024. Bred klinisk adoption stammede fra stærke retningslinjeanbefalinger i Tyskland, Frankrig, Storbritannien og Italien til behandling af højbelastede TLS-tilfælde. Onkologinetværk i hele regionen opretholder velstrukturerede behandlingsveje, der understøtter brugen af rasburicase under intensive kemoterapicyklusser. Øgede diagnoser af pædiatrisk leukæmi og stærk statslig investering i kræftpleje øgede brugen på hospitaler. Udvidelsen af generiske formuleringer understøttede også adgangen i budgetfølsomme markeder. Regionens fokus på standardisering af hæmatologisk kræftbehandling fortsætter med at styrke stabil efterspørgsel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 24% andel af rasburicase-markedet i 2024, drevet af stigende leukæmiincidens og udvidende onkologi-infrastruktur. Lande som Kina, Japan, Sydkorea og Indien oplevede stigende adoption, da hospitaler opgraderede TLS-behandlingsprotokoller. Hurtig vækst i pædiatriske onkologienheder og stigende kemoterapimængder bidrog til højere efterspørgsel. Selvom adgangen varierer på tværs af lande, forbedrede sundhedsudgifter og bredere tilgængelighed af generiske lægemidler den regionale penetration. Nye kræftcentre og stærkere diagnostiske netværk understøtter løbende ekspansion, hvilket gør Asien-Stillehavsområdet til et af de hurtigst voksende markeder for rasburicase.

Latinamerika

Latinamerika havde næsten 6% andel af rasburicase-markedet i 2024. Vækst kom fra forbedrede kræftdiagnoser og stigende brug af intensiv kemoterapi i Brasilien, Mexico og Argentina. Onkologicentre i større byer adopterer i stigende grad rasburicase til højrisiko TLS-tilfælde, selvom adgangen forbliver ujævn i landdistrikter. Gradvis udvidelse af statsligt finansierede kræftprogrammer understøttede efterspørgslen, især hvor pædiatrisk leukæmibyrde er høj. Begrænset refusionsdækning og udfordringer med lægemiddeloverkommelighed begrænsede bredere penetration. Dog fortsætter udvidelse af hospitalnetværk og stigende bevidsthed om TLS-håndtering med at fremme stabil regional vækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, hvilket afspejler begrænset men voksende adoption. Førende markeder som Saudi-Arabien, UAE og Sydafrika forbedrede adgangen gennem udvidede onkologitjenester og større investeringer i specialiserede kræfthospitaler. Stigende leukæmiincidens og øget brug af højintensiv kemoterapi drev klinisk efterspørgsel efter rasburicase. Dog begrænsede kølekædeudfordringer, inkonsekvent refusion og høje behandlingsomkostninger bredere optagelse i lavressourcelande. På trods af disse barrierer forventes løbende modernisering af sundhedsvæsenet og forbedrede indkøbssystemer at understøtte gradvis markedsudvidelse.

Markedssegmenteringer:

Efter produkttype

- Branded Rasburicase

- Generisk Rasburicase

Efter indikation

- Tumor Lysis Syndrome (TLS)

- Leukæmi

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for rasburicase-markedet omfatter en blanding af globale farmaceutiske ledere og regionale producenter, der styrker tilgængeligheden af forsyninger og produktadgang. Virksomheder som Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare og Sanofi S.A. konkurrerer gennem stærke onkologiporteføljer, udvidede distributionsnetværk og overholdelse af strenge kvalitetsstandarder. Mange aktører fokuserer på at forbedre produktionseffektiviteten, udvide hospitalspartnerskaber og forbedre kølekædelogistik for at understøtte pålidelig levering af rasburicase. Den stigende efterspørgsel efter TLS-håndtering opmuntrer til investeringer i produktionskapacitet, kliniske uddannelsesprogrammer og bredere tilstedeværelse på nye markeder. Konkurrencepresset intensiveres med den gradvise indtræden af generiske lægemidler, hvilket presser virksomheder til at forfine prisstrategier og styrke regionale indkøbsrelationer. Dette dynamiske miljø understøtter stabil innovation inden for forsyningspålidelighed og markedsudvidelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I august 2023, Sanofi S.A.: Sanofi opdaterede den canadiske Fasturtec-produktmonografi og patientinformation, dateret 31. august 2023. Revisionen bekræftede indikationer for voksne og pædiatriske kræftpatienter og styrkede vejledningen om alvorlige hypersensitivitetsrisici og urinsyreovervågning med rasburicase.

- I juni 2023, Trumac Healthcare: Growth Plus Reports profilerede Trumac Healthcare som en af de fremtrædende virksomheder på det globale rasburicase-marked. Analysen fremhævede Trumac blandt nøgleleverandører, der betjener leukæmi, lymfom og solide tumor-hyperurikæmi indikationer.

- I februar 2023, Sanofi S.A.: Maltas Lægemiddelmyndighed udsendte en meddelelse om, at forsyningen af Fasturtec (rasburicase) 7,5 mg/5 ml ville være begrænset fra marts 2023 til juli 2024, efter information fra markedsføringstilladelsesindehaveren, Sanofi. Myndighederne anbefalede at skifte til 1,5 mg hætteglaspræsentationen for at opretholde adgangen for patienter, der har brug for rasburicase.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Indikation, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt udsyn:

- Markedet vil vokse støt, da kræftforekomsten fortsætter med at stige globalt.

- Større anvendelse af generiske lægemidler vil udvide adgangen i omkostningsfølsomme regioner.

- Hospitaler vil integrere rasburicase dybere i TLS-behandlingsveje.

- Pædiatriske onkologicentre vil øge brugen på grund af stigende leukæmidiagnoser.

- Fremvoksende markeder vil styrke efterspørgslen, efterhånden som onkologiinfrastrukturen forbedres.

- Producenter vil forbedre kølekædelogistik for at understøtte stabil forsyning.

- Kliniske retningslinjer vil fortsat anbefale rasburicase til højrisiko TLS-tilfælde.

- Øget kemoterapiintensitet vil øge behovet for hurtig urinsyrekontrol.

- Samarbejder mellem lægemiddelproducenter og kræftcentre vil forbedre behandlingsprotokoller.

- Digitale indkøbsplatforme vil understøtte bredere distribution og hurtigere adgang til hospitaler.