Markedsoversigt

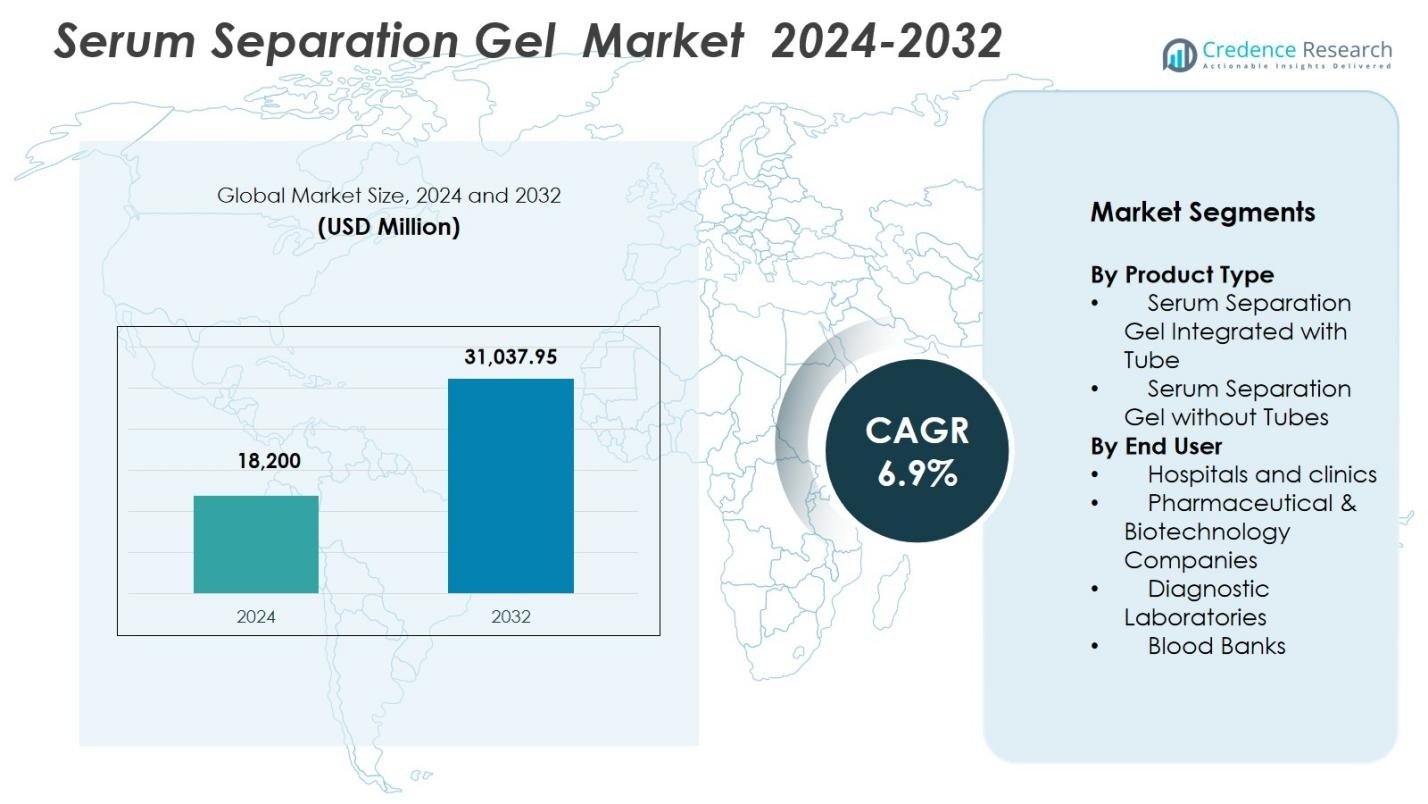

Serum Separation Gel-markedets størrelse blev vurderet til USD 18.200 millioner i 2024 og forventes at nå USD 31.037,95 millioner i 2032, med en CAGR på 6,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Serum Separation Gel-markedets størrelse 2024 |

USD 18.200 millioner |

| Serum Separation Gel-markedet, CAGR |

6,9% |

| Serum Separation Gel-markedets størrelse 2032 |

USD 31.037,95 millioner |

Serum Separation Gel-markedet drives af førende aktører som Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Merck KGaA, Danaher Corporation, Bio-Rad Laboratories, Becton Dickinson & Company og F. Hoffmann-La Roche Ltd., som alle fokuserer på at forbedre gelens renhed, stabilitet og kompatibilitet med automatiserede diagnosesystemer. Disse virksomheder styrker globale forsyningsmuligheder gennem produktinnovation og udvidede distributionsnetværk. Regionalt førte Nordamerika Serum Separation Gel-markedet med en andel på 36,7% i 2024, understøttet af avanceret sundhedsinfrastruktur, høje diagnostiske testvolumener og stærk adoption af integrerede serumseparationsgelrør på tværs af hospitaler, laboratorier og forskningsinstitutioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Serum Separation Gel-markedet nåede USD 18.200 millioner i 2024 og forventes at nå USD 31.037,95 millioner i 2032, med en vækst på en CAGR på 6,9%.

- Markedsvæksten drives af stigende diagnostiske testvolumener, øget automatisering i kliniske laboratorier og stærk efterspørgsel efter høj-kvalitets prøve-separationsteknologier.

- Vigtige tendenser inkluderer skiftet mod automatiseringsklare gelrør, innovationer i gelformuleringer med højere stabilitet og udvidet adoption i biofarmaceutiske forskningsarbejdsgange.

- Førende aktører fokuserer på produktforbedringer, forbedret assay-kompatibilitet og bredere distribution, med Serum Separation Gel integreret med rør, der holder en andel på 64,3%, og hospitaler & klinikker førende slutbrugere med 41,8%.

- Nordamerika dominerede med en andel på 36,7% i 2024, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,6%, understøttet af avancerede sundhedssystemer, stigende diagnostiske investeringer og hurtig laboratoriemodernisering.

Markedssegmenteringsanalyse:

Efter produkttype

Serumseparationsgelmarkedet efter produkttype blev ledet af Serumseparationsgel integreret med rør, der stod for 64,3% andel i 2024. Denne dominans skyldes dens høje anvendelse i klinisk diagnostik på grund af bekvemmelighed, reducerede kontamineringsrisici og forbedret prøveintegritet under centrifugering. Integrerede rør effektiviserer arbejdsgangen ved at eliminere manuel gelhåndtering, hvilket fremskynder behandlingen i laboratorier med højt volumen. Voksende automatisering i sundhedssektoren og den stigende efterspørgsel efter standardiserede blodopsamlingssystemer styrker yderligere anvendelsen af integrerede serumseparationsgelrør på hospitaler, diagnostiske centre og blodbanker.

- For eksempel bruger Greiner Bio-One’s VACUETTE CAT Serum Separator Clot Activator-rør mikroniserede siliciumpartikler og en barrieregel, der danner en stabil separation mellem serum og celler efter centrifugering.

Efter slutbruger

Blandt slutbrugere dominerede Hospitaler og klinikker serumseparationsgelmarkedet med en 41,8% andel i 2024. Deres lederskab er drevet af det store antal rutineblodprøver, nød-diagnostik og kronisk sygdomsovervågning udført på sundhedsfaciliteter. Den stigende vægt på nøjagtighed og hurtigere svartider understøtter den stigende brug af højtydende serumseparationsgeler. Udvidelse af hospitalets laboratorier, voksende patienttilstrømning og fremskridt inden for flebotomipraksis øger yderligere efterspørgslen. Derudover adopterer hospitaler i stigende grad integrerede gelbaserede rør for at forbedre arbejdsgangseffektiviteten og minimere præ-analytiske fejl.

- For eksempel bruger KS Medical’s Serum Separator Tube (SST) separationsgel med densitet mellem serum og blodceller til at danne en barriere efter centrifugering, hvilket hjælper med hurtig serumisolering til biokemiske og immunanalyser i klinikker, mens hæmolyse forhindres.

Vigtige vækstdrivere

Stigende efterspørgsel efter høj-kvalitets diagnostiske tests

Serumseparationsgelmarkedet vokser stærkt, da sundhedssystemer i stigende grad prioriterer nøjagtige og pålidelige diagnostiske resultater. Den stigende globale byrde af kroniske sygdomme, herunder kardiovaskulære, metaboliske og infektiøse tilstande, driver en højere afhængighed af blodbaseret diagnostik. Serumseparationsgeler forbedrer prøve-stabilitet, minimerer hæmolyse og understøtter høj-gennemløbsbehandling, hvilket gør dem essentielle i moderne laboratorier. Efterhånden som hospitaler og diagnostiske centre udvider testvolumener og adopterer avancerede analysatorer, fortsætter efterspørgslen efter geler, der sikrer ensartet separationsydelse, med at accelerere på tværs af udviklede og nye markeder.

- For eksempel bruger BD Vacutainer SST™-rør mikroniserede siliciumpartikler til at accelerere koagulationen kombineret med en polymergelbarriere, der dannes mellem serum og koagel efter centrifugering ved typiske laboratoriehastigheder, hvilket muliggør direkte serumaspiration uden overførsel og understøtter kemiske testarbejdsgange.

Udvidelse af kliniske laboratorier og automatiseringsadoption

Kliniske laboratorier verden over øger deres testkapacitet på grund af stigende patienttilstrømning og voksende fokus på hurtig diagnostik. Automatiserede blodindsamlings- og behandlingsløsninger er bredt adopteret for at forbedre operationel effektivitet og reducere manuelle fejl. Serumseparationsgeler spiller en central rolle i automatiserede arbejdsgange ved at muliggøre ensartet serumopdeling og kompatibilitet med moderne centrifugesystemer. Investeringer i laboratoriemodernisering, øgede akkrediteringskrav og skiftet mod højvolumen automatiserede analysatorer styrker samlet set anvendelsen af serumseparationsgelrør på tværs af sundhedsøkosystemer.

- For eksempel er Roches cobas 8000 modulære analysatorserie designet til højvolumen kemi- og immunokemitestning og bruges rutinemæssigt med serumseparatorrør for at understøtte konsolideret, fuldt automatiseret prøvebehandling i store hospital laboratorier.

Vækst i biofarmaceutiske og forskningsapplikationer

Den ekspanderende biofarmaceutiske sektor bidrager betydeligt til markedsvæksten, da F&U-aktiviteter intensiveres inden for lægemiddelopdagelse, vaccineudvikling og biomarkørforskning. Serumseparationsgeler understøtter standardiseret prøveforberedelse, hvilket forbedrer reproducerbarhed og nøjagtighed i analytisk testning. Efterhånden som biotekvirksomheder og CRO’er øger deres fokus på præcisionsterapeutik og cellebaserede studier, vokser behovet for høj-kvalitets serumprøver. Derudover øger stigende investeringer i livsvidenskabsforskningsinfrastruktur, sammen med stigende kliniske forsøgsaktiviteter, yderligere efterspørgslen efter avancerede serumseparationsgelformater.

Vigtige tendenser & muligheder

Integration af avancerede rørsdesigns og materialinnovationer

En vigtig tendens, der former markedet for serumseparationsgel, er udviklingen af forbedrede gelformuleringer og rørsdesigns, der tilbyder overlegen termisk stabilitet, hurtigere koagulation og forbedret faseseparetion. Producenterne inkorporerer polymerblandinger og inerte tilsætningsstoffer for at styrke gelkonsistens og diagnostisk assay-kompatibilitet. Disse innovationer reducerer præ-analytisk variabilitet og gør det muligt for laboratorier at understøtte komplekse biokemiske og molekylære tests. Efterhånden som sundhedsudbydere skifter mod præcisionsdiagnostik, opstår der muligheder for virksomheder, der tilbyder tilpassede gelløsninger skræddersyet til specialiserede kliniske og forskningsapplikationer.

- For eksempel bruger BD Vacutainer Rapid Serum Tube (RST) en thrombin-baseret koagulationsaktivator med separationsgel for at opnå en koagulationstid på 5 minutter, hvilket danner klart, fibrinfrit serum til hurtig behandling.

Stigende Adoption af Automationskompatible Opsamlingssystemer

Automationsklare blodopsamlingsløsninger vinder frem, da laboratorier søger hurtigere svartider og reduceret manuel indgriben. Serumseparationsgeler optimeret til robotprøvehåndtering, automatiseret centrifugering og stregkodeintegrerede sporingssystemer skaber nye vækstmuligheder. Denne tendens understøttes yderligere af digitale laboratorieøkosystemer, der kræver standardiserede, reproducerbare prøver for problemfri arbejdsflowintegration. Producenter, der tilbyder automationskompatible rør med forbedret holdbarhed og ensartet gelpræstation, vil drage betydelig fordel, da diagnostiske laboratorier fortsætter deres overgang mod fuldt automatiserede behandlingsmiljøer.

- For eksempel anvender BD Vacutainer SST Tubes en polymergelbarriere, der danner en stabil separation mellem serum og celler efter centrifugering, hvilket muliggør effektiv håndtering i automatiserede laboratoriearbejdsflows uden yderligere overførsler.

Vigtige Udfordringer

Variabilitet i Gel Formulering og Risiko for Assay Interferens

På trods af fremskridt kan uoverensstemmelser i gelkompositionen på tværs af producenter føre til assay interferens, dårlig separationskvalitet eller kontaminationsrisici. Visse geltilsætningsstoffer kan interagere med følsomme analyter, hvilket påvirker testnøjagtigheden i immunoassays eller terapeutisk lægemiddelovervågning. Laboratorier skal nøje validere rørenes kompatibilitet med specifikke testprotokoller, hvilket øger den operationelle kompleksitet. At sikre formuleringsstabilitet på tværs af ekstreme temperaturer og opbevaringsforhold forbliver en udfordring, hvilket presser producenter til at vedtage strengere kvalitetskontrol og mere gennemsigtige ydeevnespecifikationer for at opretholde pålidelighed.

Prispress og Begrænset Bevidsthed i Nye Markeder

Markedet for Serumseparationsgel står over for prisbegrænsninger på grund af omkostningsfølsomme sundhedsmiljøer, især i nye regioner, hvor laboratorier ofte er afhængige af lavprisalternativer. Begrænset bevidsthed om de kliniske fordele ved højkvalitetsgeler såsom reduceret hæmolyse og forbedret prøveintegritet hæmmer adoptionen af premiumprodukter. Budgetbegrænsede faciliteter kan prioritere besparelser på kort sigt frem for langsigtet diagnostisk nøjagtighed. Derudover bremser inkonsekvente indkøbssystemer og begrænset adgang til avancerede opsamlingsrør markedsindtrængningen, hvilket kræver, at producenter lægger vægt på uddannelse, træning og konkurrencedygtige prisstrategier.

Regional Analyse

Nordamerika

Nordamerika havde en 36,7% andel af markedet for Serumseparationsgel i 2024, drevet af sin avancerede sundhedsinfrastruktur og høje diagnostiske testvolumener. Regionen drager fordel af udbredt adoption af integrerede gelbaserede rør på tværs af hospitaler, kliniske laboratorier og biofarmaceutiske forskningscentre. Øget forekomst af kroniske sygdomme og stærk investering i laboratorieautomation accelererer yderligere efterspørgslen. Tilstedeværelsen af førende producenter og strenge kvalitetsstandarder understøtter hurtig implementering af højtydende separationsgeler. Kontinuerlig innovation inden for diagnostiske teknologier og voksende F&U-finansiering hjælper med at opretholde Nordamerikas førerposition på det globale marked.

Europa

Europa tegnede sig for en 29,4% andel af markedet for serumseparationsgel i 2024, understøttet af veletablerede kliniske laboratorier og strenge regulatoriske rammer, der sikrer diagnostiske praksisser af høj kvalitet. Den stigende efterspørgsel efter serumbaseret analyse i håndtering af kroniske sygdomme og udvidet bioteknologisk forskning stimulerer produktadoption. Lande som Tyskland, Storbritannien og Frankrig fører regionen på grund af stærkt sundhedsforbrug og udbredt brug af automatiserede blodopsamlingssystemer. Øget fokus på standardisering, laboratorieakkreditering og forbedrede prøvehåndteringsprocedurer fortsætter med at styrke Europas markedsposition og fremmer konstant vækst på tværs af både vestlige og østlige regioner.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en 22,6% andel af markedet for serumseparationsgel i 2024, hvilket afspejler hurtig sundhedsudvidelse og stigende diagnostiske testvolumener i Kina, Indien, Japan og Sydøstasien. Voksende investeringer i hospitalsinfrastruktur, modernisering af kliniske laboratorier og et stigende fokus på tidlig sygdomsdetektion driver efterspørgslen betydeligt. Regionens blomstrende bioteknologiske og farmaceutiske sektorer forbedrer yderligere adoptionen af høj-kvalitets separationsgeler til forskning og kliniske applikationer. Efterhånden som bevidstheden om prøveintegritet og standardiseret blodopsamling øges, fremstår Asien-Stillehavsområdet som et af de hurtigst voksende markeder med stærkt langsigtet potentiale.

Latinamerika

Latinamerika havde en 6,8% andel af markedet for serumseparationsgel i 2024, understøttet af voksende diagnostiske behov og udvidet adgang til sundhedspleje i Brasilien, Mexico, Argentina og Chile. Den stigende forekomst af infektionssygdomme og kroniske sygdomme øger brugen af blodbaserede tests, hvilket får laboratorier til at adoptere bedre serumforberedelsesløsninger. Selvom ressourcebegrænsninger vedvarer, driver gradvise forbedringer i hospitalsinfrastruktur og bredere tilgængelighed af automatiserede analysatorer markedsadoptionen. Regeringsinitiativer, der fremmer modernisering af sundhedsvæsenet og styrkede laboratorienetværk, fortsætter med at understøtte efterspørgslen efter pålidelige serumseparationsgeler i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en 4,5% andel af markedet for serumseparationsgel i 2024, drevet af udvidet diagnostisk infrastruktur og stigende investeringer i hospitals- og laboratoriemodernisering. Væksten er mest fremtrædende i GCC-landene, hvor stærkt sundhedsforbrug understøtter adoptionen af avancerede blodopsamlingsteknologier. Stigende bevidsthed om nøjagtige diagnostiske praksisser og voksende private sundhedsfaciliteter bidrager til højere efterspørgsel. Dog præsenterer begrænset adgang til højkvalitets forbrugsvarer og prisfølsomme markeder i dele af Afrika udfordringer. Løbende bestræbelser på at forbedre laboratoriekapaciteter forventes at forbedre regionens fremtidige markedspotentiale.

Markedssegmenteringer

Efter produkttype

- Serumseparationsgel integreret med rør

- Serumseparationsgel uden rør

Efter slutbruger

- Hospitaler og klinikker

- Farmaceutiske & Bioteknologiske Virksomheder

- Diagnostiske laboratorier

- Blodbanker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for serumseparationsgel omfatter førende aktører som Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Bio-Rad Laboratories, Microfluidics International Corporation, BioVision Inc., Danaher Corporation, Becton Dickinson & Company, F. Hoffmann-La Roche Ltd., og Merck KGaA, der driver innovation og produktforbedringer. Disse virksomheder fokuserer på at udvikle højrenhedsgelformuleringer, automatiseringsklare opsamlingsrør og løsninger, der sikrer overlegen prøveintegritet til højkapacitetsdiagnostik. Mange aktører investerer kraftigt i F&U for at forbedre gelstabilitet, temperaturbestandighed og assaykompatibilitet, hvilket understøtter avancerede kliniske og molekylære testbehov. Strategiske initiativer, herunder kapacitetsudvidelse, kvalitetscertificeringer og regionale distributionspartnerskaber, gør det muligt for producenter at styrke deres globale tilstedeværelse. Øget samarbejde med hospitaler, diagnostiske laboratorier og biofarmaceutiske virksomheder forbedrer yderligere produktoptagelsen. Med stigende efterspørgsel efter standardiserede og pålidelige blodseparationssystemer fortsætter de store aktører med at prioritere innovation, overholdelse af regler og automatiseringsintegration som nøglefaktorer på markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- BioVision, Inc.

- Merck KGaA

- Becton Dickinson & Company

- Microfluidics International Corporation

- Cardinal Health Inc.

- Danaher Corporation

- Medtronic PLC

- Qiagen N.V.

- Bio-Rad Laboratories

- F. Hoffmann-La Roche Ltd.

Seneste Udviklinger

- I februar 2025 annoncerede Becton, Dickinson and Company (BD) planer om at adskille sin Biosciences og Diagnostic Solutions forretning for at fokusere skarpere på vækst og innovation inden for diagnostik.

- I maj 2024 introducerede Greiner Bio-One International GmbH en forbedret version af sine VACUETTE serumseparationstuber med avanceret polymergel-formulering for at forbedre serumklarhed og reducere behandlingstider for højkapacitets diagnostisk testning.

- I marts 2024 annoncerede Improve Medical en ny serie af serumseparationstuber i overensstemmelse med EU MDR-reglerne, målrettet mod hospitaler og laboratorier for omkostningseffektiv klinisk diagnostik.

- I juli 2023 underskrev Bio-Rad Laboratories og QIAGEN N.V. en krydslicensaftale, der løste en patentstrid, hvilket muliggør gensidig adgang til digital PCR-teknologier, der kan understøtte avancerede diagnostiske arbejdsgange.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiver

- Markedet vil opleve stabil vækst drevet af stigende globale diagnostiske testvolumener.

- Adoptionen af automatiseringsklare separationsgelrør vil stige på tværs af højkapacitetslaboratorier.

- Innovationer i gelformuleringer vil forbedre stabilitet, prøve renhed og assay-kompatibilitet.

- Digitalisering af sundhedsvæsenet vil øge efterspørgslen efter standardiserede blodopsamlingsløsninger.

- Vækst i biofarmaceutisk F&U vil øge behovet for højkvalitets serumforberedelsesmaterialer.

- Fremvoksende markeder vil vise hurtig adoption, efterhånden som sundhedsinfrastrukturen moderniseres.

- Producenter vil fokusere på bæredygtige, højtydende materialer for at imødekomme regulatoriske forventninger.

- Partnerskaber mellem producenter og diagnostiske laboratorier vil styrke produktoptimering.

- Udvidelse af klinisk forskning og kliniske forsøg vil øge efterspørgslen efter konsistente serumprøver.

- Kvalitetssikring og overholdelseskrav vil drive yderligere forbedringer i gelproduktionsstandarder.