Markedsoversigt:

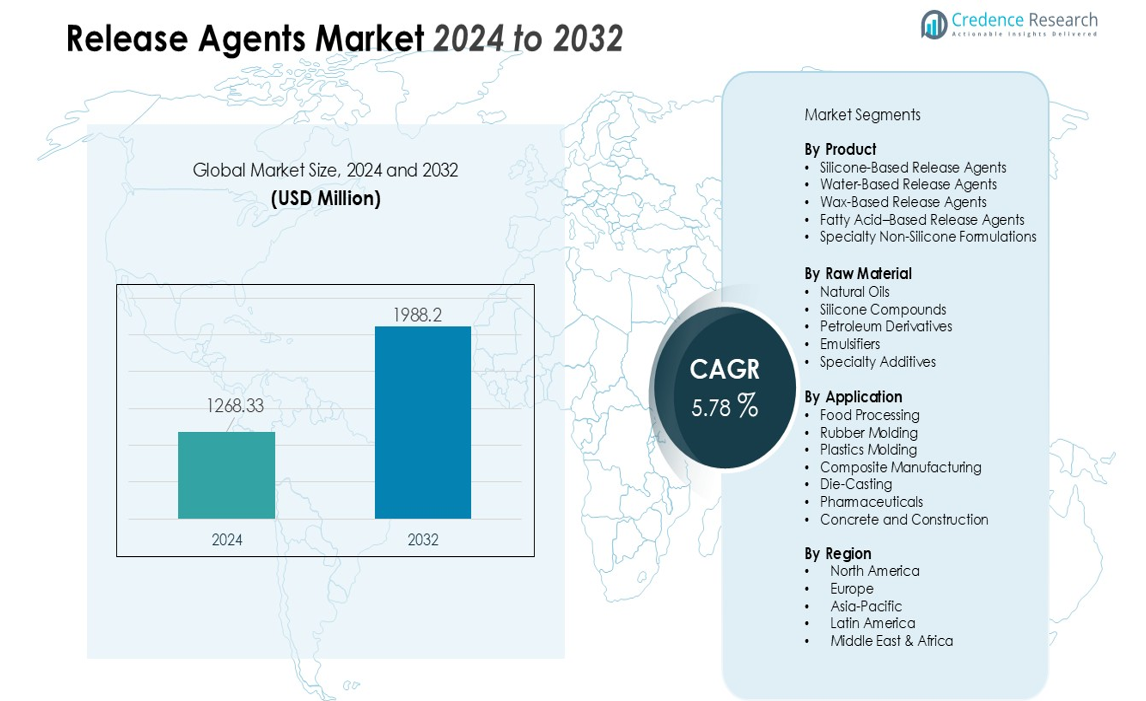

Markedsstørrelsen for slipmidler blev vurderet til 1268,33 millioner USD i 2024 og forventes at nå 1988,2 millioner USD i 2032, med en CAGR på 5,78 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for slipmidler 2024 |

1268,33 millioner USD |

| Slipmidler marked, CAGR |

5,78% |

| Markedsstørrelse for slipmidler 2032 |

1988,2 millioner USD |

Markedsvæksten drives af øget industriel automatisering, stigende anvendelse af højpræcisionsstøbeteknologier og behovet for at reducere nedetid forbundet med vedhæftning og overfladefejl. Fødevareproducenter er stærkt afhængige af slipmidler for at sikre ensartet produktudseende og minimere spild, mens metal- og kompositproducenter anvender avancerede midler til at forbedre støbeeffektiviteten og forlænge støbeformens levetid. Overgangen til rene etiketter, ikke-GMO og allergenfri ingredienser i fødevaresektoren, sammen med VOC-kompatible muligheder i industrielle applikationer, fremmer yderligere produktinnovation og -adoption.

Regionalt fører Nordamerika på grund af stærke fødevareforarbejdnings- og bilproduktionsbaser, tæt fulgt af Europa, hvor strenge miljøstandarder øger efterspørgslen efter miljøvenlige formuleringer. Asien-Stillehavet er den hurtigst voksende region, understøttet af hurtig industrialisering, udvidelse af emballage-, bil- og elektronikproduktion samt stigende investeringer i højkapacitetsproduktionsfaciliteter på tværs af Kina, Indien og Sydøstasien.

Markeds Indsigt:

- Markedsværdien for slipmidler er USD 1268,33 millioner i 2024 og forventes at nå USD 1988,2 millioner i 2032, med en vækst på CAGR på 5,78%.

- Øget efterspørgsel efter højpræcisionsstøbning i bil-, fødevareforarbejdnings-, plast- og trykstøbningsindustrier fremmer anvendelsen af avancerede slipmidler for forbedret produktivitet.

- Strengere miljøreguleringer fremskynder overgangen til bæredygtige, vandbaserede, lav-VOC og biologisk nedbrydelige formuleringer på tværs af industrielle anvendelser.

- Automatisering og højkapacitets produktionslinjer øger behovet for konsistente, højtydende slipmidler, der reducerer nedetid og sikrer stabile operationer.

- Asien-Stillehavsområdet er den hurtigst voksende region på grund af hurtig industriel ekspansion inden for bil-, elektronik-, emballage- og fødevareproduktionssektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markeds Drivere:

Øget Efterspørgsel efter Højpræcisionsfremstilling på Tværs af Kerneindustrier

Producenter i bil-, fødevareforarbejdnings-, gummi-, plast- og trykstøbningssektorer søger højere produktivitet og ensartet produktkvalitet, hvilket styrker anvendelsen af avancerede slipmidler. Markedet for slipmidler vokser, da industrier stræber efter fejlfri formseparation, reduceret cyklustid og lavere skrotningsrater. Virksomheder investerer i avancerede formuleringer, der forbedrer overfladefinish og forlænger formens levetid. Det understøtter produktionseffektivitet i højvolumenmiljøer, hvor nedetid skaber betydelige operationelle tab.

- For eksempel anvender BMW præcisionsfremstillingsteknikker, der opnår komponenttolerancer inden for ±0,01 mm, reducerer defektrater og forbedrer motorens ydeevnekonsistens.

Skift Mod Bæredygtige, Vandbaserede og Lav-VOC Formuleringer

Strengere miljøreguleringer opfordrer producenter til at erstatte opløsningsmiddelbaserede midler med sikrere og grønnere alternativer. Det er i tråd med globale bestræbelser på at reducere VOC-emissioner og forbedre arbejdssikkerheden i industrielle faciliteter. Producenter introducerer biologisk nedbrydelige, silikonefri og ikke-giftige formuleringer, der opfylder regulatoriske og virksomheders bæredygtighedsmål. Markedet for slipmidler drager fordel af bredere accept af vandbaserede systemer, der understøtter rene fremstillingsstandarder.

- For eksempel har Chem-Trend, en leder inden for slipmiddelsteknologi, udviklet et vandbaseret formslipmiddel, der reducerer VOC-emissioner med 80% sammenlignet med traditionelle opløsningsmiddelbaserede midler, samtidig med at ydeevne og arbejdssikkerhed opretholdes i produktionsmiljøer.

Udvidelse af Automatiserede og Højkapacitets Produktionslinjer

Industrier anvender automatisering og avancerede støbningsteknologier for at forbedre operationel gennemstrømning og reducere manuel indgriben. Automatiserede systemer kræver ensartet formslipydelse, hvilket øger efterspørgslen efter høj kvalitet og konsistente formuleringer. Det hjælper med at opretholde processtabilitet på tværs af kontinuerlige produktionscyklusser. Markedet for slipmidler får momentum på grund af integrationen af smarte belægningsteknologier, der forbedrer præcision og reducerer genarbejde.

Voksende Anvendelse i Fødevareforarbejdning og Bageriproduktion

Fødevareproducenter er afhængige af sikre, overensstemmende og højeffektive slipmidler for at sikre glat udformning af bageri-, konfekture- og forarbejdede fødevarer. Det reducerer produktspild, forhindrer fastklæbning og understøtter ensartet udseende i masseproduktionsmiljøer. Clean-label og allergenfri formuleringer opfylder de skiftende forbruger- og lovgivningsmæssige forventninger. Markedet for slipmidler oplever stærkere adoption i moderne fødevarefabrikker, der prioriterer hygiejne, konsistens og omkostningskontrol.

Markeds Tendenser:

Fremkomsten af Miljøvenlige, Clean-Label og Højtydende Formuleringer

Bæredygtighed forbliver en dominerende tendens, da industrier søger vandbaserede, biologisk nedbrydelige, silikonefri og lav-VOC slipmidler, der er i overensstemmelse med globale miljøstandarder. Producenter reformulerer produkter for at støtte sikrere arbejdspladser og reducere lovgivningsmæssige risici. Clean-label tendenser i fødevaresektoren accelererer efterspørgslen efter ikke-GMO, allergenfri og plantebaserede komponenter. Det presser leverandører til at forbedre stabilitet, varmebestandighed og ensartede belægningsegenskaber uden at gå på kompromis med sikkerheden. Hurtig adoption af grøn kemi styrker innovationskanalerne hos store producenter. Markedet for slipmidler reagerer med avancerede formuleringer, der balancerer miljøansvar og ydeevneeffektivitet.

- For eksempel lancerede Sam’s Club et ‘Made Without’-initiativ for at fjerne over 40 syntetiske ingredienser, inklusive kunstige farver og aspartam, i deres Member’s Mark-mærke, med målet om 100% overensstemmelse inden udgangen af 2025, hvilket viser branchens tilpasning til clean-label krav.

Integration af Smarte Belægningsteknologier og Procesautomatisering

Industrielle producenter implementerer automatiserede doseringssystemer og præcisionsbelægningsudstyr for at sikre ensartet formfrigørelsesydelse. Det forbedrer driftsmæssig pålidelighed og understøtter højhastighedsproduktionslinjer i bil-, emballage-, gummi- og plastsektorerne. Smarte teknologier muliggør realtidsmonitorering af belægningstykkelse, overfladetilstand og frigørelseskvalitet. Virksomheder introducerer digitale værktøjer, der optimerer doseringskontrol og reducerer materialespild. Efterspørgslen stiger efter specialmidler skræddersyet til komplekse geometrier og højtemperaturstøbning. Markedet for slipmidler udvikler sig gennem teknologier, der forbedrer sporbarhed, produktionskontrol og udstyrskompatibilitet.

- For eksempel integrerer Marco Systems portalkranrobotter med højpræcisionsdoseringssystemer, der muliggør renrums-kompatible, automatiserede applikationer, der forbedrer produktionskapaciteten og produktkvaliteten.

Markeds Udfordringer Analyse:

Komplekst Reguleringsmiljø og Stigende Overholdelsesomkostninger

Producenter står over for strengere reguleringer af VOC-emissioner, fødevarekvalitetssikkerhed og arbejdseksponeringsgrænser, hvilket øger kompleksiteten af formuleringudvikling. Virksomheder investerer kraftigt i testning, certificering og reformulering for at opfylde skiftende globale standarder. Det skaber omkostningspres for producenter, der håndterer flere lovgivningsmæssige rammer på tværs af regioner. Hyppige opdateringer til miljø- og fødevarekontaktreguleringer forstyrrer langsigtet produktplanlægning. Mindre aktører kæmper for at holde trit med overholdelseskravene. Markedet for slipmidler oplever langsommere produktgodkendelser i sektorer med strenge sikkerhedsmandater.

Høje ydeevnekrav og variation i industrielle processer

Slutbrugere forventer ensartet frigivelsesydelse på tværs af forskellige substrater, temperaturer og støbeforhold, hvilket udfordrer formuleringens stabilitet. Komplekse formgeometrier og højhastighedsproduktionslinjer kræver skræddersyede løsninger, der ofte kræver premium råmaterialer. Det øger produktionsomkostningerne og begrænser standardisering på tværs af industrier. Ustabilitet i forsyningskæden for specialkemikalier skaber usikkerhed for producenter, der er afhængige af højrensede input. Opgraderinger af udstyr i moderne fabrikker kræver ofte tilpasninger for kompatibilitet. Markedet for frigivelsesmidler står over for ydelsesgab, når ældre processer og avancerede produktionsteknologier eksisterer side om side.

Markedsmuligheder:

Stigende efterspørgsel efter bæredygtige, højeffektive og specialformuleringer

Industrier søger i stigende grad vandbaserede, biologisk nedbrydelige og lav-VOC frigivelsesmidler, der er i overensstemmelse med virksomheders bæredygtighedsmål. Producenter accelererer F&U-programmer for at introducere højtydende formuleringer til komplekse forme og højtemperaturprocesser. Det skaber stærke muligheder for leverandører, der tilbyder skræddersyede, miljømæssigt kompatible løsninger. Vækst i clean-label og non-GMO tendenser i fødevareforarbejdning understøtter efterspørgslen efter sikrere og mere gennemsigtige ingredienser. Letvægtsmaterialer i bilindustrien og anvendelse af kompositmaterialer udvider yderligere behovet for avancerede midler. Markedet for frigivelsesmidler får momentum fra innovation, der forbedrer effektiviteten og reducerer driftsaffald.

Udvidelse af automatiserede produktionslinjer og smarte produktionssystemer

Industrielle faciliteter integrerer automatiserede dispenseringssystemer og digitale overvågningsværktøjer, hvilket åbner nye muligheder for præcisionsudviklede frigivelsesmidler. Det fremmer udviklingen af produkter designet til ensartet anvendelse og reduceret materialeforbrug. Højgennemstrømningsproduktion i gummi-, plast-, luftfarts- og emballageindustrier styrker efterspørgslen efter teknologisk kompatible formuleringer. Leverandører, der tilbyder sensoraktiverede eller smarte belægningsløsninger, sikrer stærkere positioner i moderne fabrikker. Vækst i nye økonomier øger investeringer i opgraderet produktionsinfrastruktur. Markedet for frigivelsesmidler drager fordel af produktionsmiljøer, der kræver pålidelighed, sporbarhed og strammere proceskontrol.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for frigivelsesmidler omfatter silikonebaserede, vandbaserede, voksbaserede og fedtsyrebaserede midler, der understøtter en bred vifte af støbe- og forarbejdningsbehov. Silikonebaserede produkter fører på grund af stærk varmebestandighed og pålidelig ydeevne i gummi-, plast- og trykstøbningsoperationer. Vandbaserede varianter vinder frem i fødevareforarbejdning og industrielle miljøer, der prioriterer renere og sikrere formuleringer. Det hjælper producenter med at forbedre proceskonsistensen, samtidig med at det reducerer rester på forme og udstyr. Efterspørgslen efter voksbaserede midler forbliver stabil i metalbearbejdning og kompositapplikationer, der kræver ensartet belægning.

- For eksempel demonstrerer Shin-Etsu Chemicals silikoneformfrigivelsesmiddel KF-965 fremragende termisk oxidationsstabilitet selv ved temperaturer over 250°C, hvilket gør det særligt effektivt i højtemperatur gummi- og plaststøbeapplikationer med dokumenterede varmebestandighedsegenskaber.

Efter råmateriale

Segmentering af råmaterialer inkluderer naturlige olier, silikoneforbindelser, petroleumsderivater, emulgatorer og specialtilsætningsstoffer. Markedet for slipmidler nyder godt af en stigende tendens mod naturlige og plantebaserede olier, der opfylder bæredygtighedsmål i fødevare- og emballagesektorerne. Silikoneforbindelser opretholder stærk adoption på grund af overlegen holdbarhed og kemisk stabilitet. Petroleumsbaserede input står over for kritik i regioner med strenge VOC-regler, men de bevarer relevans i tunge industrielle processer. Det driver producenter til at diversificere sourcingstrategier og investere i højrenhedige og lavtoksiske input.

- For eksempel rapporterede Croda International Plc i 2024 en stigning på 6% i salget af deres New and Protected Products (NPP), som inkluderer innovative bæredygtige ingredienser, hvilket fremhæver efterspørgslen efter specialiserede løsninger i et overgangsmarked for virksomheden.

Efter Anvendelse

Vigtige anvendelser spænder over fødevareforarbejdning, gummistøbning, plast, kompositfremstilling, trykstøbning, farmaceutiske produkter og betonbyggeri. Markedet for slipmidler vokser, da fødevareproducenter adopterer sikre, allergenfri og clean-label formuleringer til bageri- og konfekturelinjer. Gummi- og plastindustrien er afhængig af højtydende midler, der understøtter højhastigheds støbeoperationer og komplekse geometrier. Komposit- og trykstøbningssektorerne kræver højtemperaturløsninger, der forbedrer overfladefinish og forlænger formens levetid. Det styrker efterspørgslen efter skræddersyede formuleringer, der forbedrer produktiviteten på tværs af forskellige produktionsmiljøer.

Segmenteringer:

Efter Produkt

- Silikonebaserede Slipmidler

- Vandbaserede Slipmidler

- Voksbaserede Slipmidler

- Fedtstofbaserede Slipmidler

- Specialformuleringer Uden Silikone

Efter Råmateriale

- Naturlige Olier

- Silikoneforbindelser

- Petroleumsderivater

- Emulgatorer

- Specialtilsætningsstoffer

Efter Anvendelse

- Fødevareforarbejdning

- Gummistøbning

- Plaststøbning

- Kompositfremstilling

- Trykstøbning

- Farmaceutiske Produkter

- Beton og Byggeri

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Stærk Markedstilstedeværelse på Tværs af Nordamerika Drevet af Avancerede Produktionsbehov

Nordamerika har en førende position på grund af sine modne fødevareforarbejdnings-, bil-, gummi- og plastindustrier. Producenter i regionen prioriterer effektivitet, ren produktion og overholdelse af regler, hvilket styrker efterspørgslen efter højtydende slipmidler. Markedet for slipmidler nyder godt af hurtig adoption af vandbaserede og lav-VOC-formuleringer i USA og Canada. Industriel automation og højvolumen produktionslinjer skaber et stabilt behov for konsekvent slippræstation. Det understøtter vækst i sektorer som bageri, trykstøbning og kompositfremstilling. Stærk investering i F&U og produktinnovation forbedrer det konkurrenceprægede landskab.

Bæredygtighedsfokuseret vækst og procesmodernisering i hele Europa

Europa oplever betydelig efterspørgsel på grund af strenge miljøregler, der opfordrer til udskiftning af opløsningsmiddelbaserede midler med sikrere alternativer. Industrier i Tyskland, Frankrig, Italien og Storbritannien adopterer biologisk nedbrydelige og silikonefri produkter for at tilpasse sig bæredygtighedsprioriteter. Markedet for slipmidler udvider sig, da fødevareproducenter og industrielle producenter opgraderer udstyr for at imødekomme de skiftende præstationsstandarder. Høj adoption af præcisionsstøbningsteknologier i bil- og luftfartssektorerne understøtter brugen af avancerede formuleringer. Det stimulerer efterspørgslen efter skræddersyede løsninger, der forbedrer produktiviteten og reducerer ophobning af rester. Stærk reguleringsmæssig overvågning driver kontinuerlig reformulering og innovation.

Hurtig industriel ekspansion og høj produktionskapacitet i Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer det hurtigst voksende regionale marked på grund af store produktionsøkosystemer i Kina, Indien, Japan og Sydøstasien. Udvidelse af bil-, elektronik-, emballage- og fødevareindustrierne styrker det regionale forbrug af slipmidler. Markedet for slipmidler vokser, da virksomheder investerer i højkapacitetsanlæg, der kræver pålidelig formfrigørelsesydelse. Efterspørgslen stiger efter både konventionelle og bæredygtige formuleringer på grund af forskellige industrielle krav. Det opfordrer leverandører til at udvide regionale produktions- og distributionsnetværk. Stigende industriel modernisering og infrastrukturvækst skaber langsigtede muligheder for produktindtrængning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Dow Inc.

- BASF SE

- Henkel AG & Co. KGaA

- Chem Trend L.P.

- Wacker Chemie AG

- Evonik Industries AG

- Momentive Performance Materials Inc.

- Shin-Etsu Chemical Co., Ltd.

- Daikin Industries Ltd.

- ROCOL (ITW)

Konkurrenceanalyse:

Markedet for slipmidler er præget af stærk konkurrence drevet af produktinnovation, behov for overholdelse af regler og udvidende anvendelsesdiversitet. Nøglespillere inkluderer Dow Inc., BASF SE, Henkel AG & Co. KGaA, Chem Trend L.P., Wacker Chemie AG og Evonik Industries AG, hver fokuseret på at udvide porteføljer med højtydende og bæredygtige formuleringer. Virksomheder investerer i F&U for at forbedre varmebestandighed, konsistens og miljøsikkerhed på tværs af fødevareforarbejdning, gummi, plast, kompositter og trykstøbning. Det understøtter differentiering på markeder, hvor effektivitet og rene produktionsstandarder har høj betydning.

Konkurrencestrategier lægger vægt på global distribution, langsigtede partnerskaber med industrielle producenter og skræddersyede løsninger til komplekse støbekrav. Førende virksomheder styrker deres tilstedeværelse gennem produkttilpasning, teknisk support og integration med automatiserede dispenseringssystemer. Stærke regionale ekspansionsstrategier hjælper med at fange efterspørgslen i Asien-Stillehavsområdet, hvor hurtig industriel vækst accelererer adoption. Kontinuerlig innovation og overholdelsesdrevet reformulering former langsigtet konkurrencepositionering.

Seneste Udviklinger:

- I oktober 2025 udvidede Henkel AG & Co. KGaA sit partnerskab med Dow Inc. for at reducere CO2-udledninger i deres klæbemiddelportefølje.

- I september 2025 indgik Evonik Industries AG et strategisk partnerskab med Ethris for at udvide tilbuddene inden for nukleinsyreterapier ved hjælp af proprietær lipid nanopartikelteknologi.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Råmateriale, Anvendelse og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter:

- Stigende efterspørgsel efter bæredygtige, vandbaserede og lav-VOC formuleringer vil drive stabil produktinnovation på tværs af industrier.

- Voksende adoption af automatiserede støbe- og smartfabrikationssystemer vil øge behovet for præcisionsfremstillede slipmidler.

- Udvidelse af kompositmaterialer i bil- og luftfartssektorerne vil styrke efterspørgslen efter højtemperatur- og specialformuleringer.

- Fødevareforarbejdningsvirksomheder vil tage flere rene mærker, ikke-GMO og allergenfri midler i brug for at støtte sikkerheds- og gennemsigtighedsmål.

- Strammere regulatoriske rammer verden over vil presse producenter til at reformulere produkter med sikrere og overensstemmende ingredienser.

- Fremskridt inden for digital overvågning og kontrolleret doseringsteknologier vil forbedre effektiviteten i højvolumen industrielle miljøer.

- Producenter vil investere i regionale produktionsfaciliteter for at imødekomme stigende efterspørgsel i Asien-Stillehavsområdet og reducere forsyningskæderisici.

- Vækst i trykstøbnings- og metalbearbejdningssektorerne vil støtte adoptionen af midler, der forbedrer overfladefinish og reducerer restopbygning.

- Partnerskaber mellem kemiske producenter og OEM’er vil accelerere udviklingen af skræddersyede og branchespecifikke løsninger.

- Markedet for slipmidler vil bevæge sig mod multifunktionelle formuleringer, der forbedrer processtabilitet, reducerer spild og støtter langsigtede operationelle besparelser.