Markedsoversigt

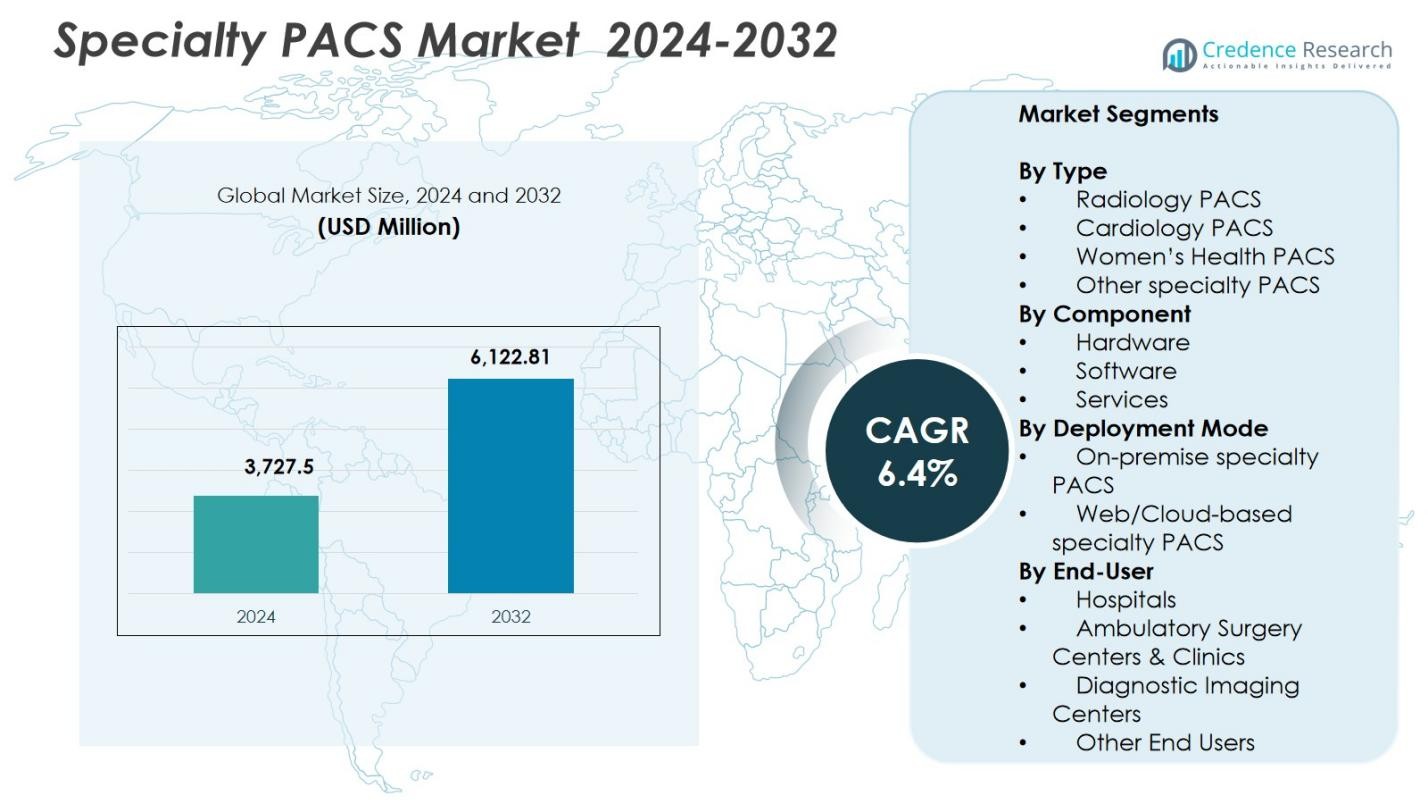

Specialty PACS-markedets størrelse blev vurderet til USD 3.727,5 millioner i 2024 og forventes at nå USD 6.122,81 millioner i 2032, med en CAGR på 6,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Specialty PACS-markedets størrelse 2024 |

USD 3.727,5 millioner |

| Specialty PACS-markedet, CAGR |

6,4% |

| Specialty PACS-markedets størrelse 2032 |

USD 6.122,81 millioner |

Specialty PACS-markedet formes af tilstedeværelsen af nøgleaktører som GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle og McKesson Corporation, som hver især bidrager med avancerede billedteknologier inden for radiologi, kardiologi og specialdiagnostik. Disse virksomheder fokuserer på AI-integration, udvidelse af cloud-baserede PACS og Virksomhed imaging for at forbedre arbejdsgangeffektivitet og diagnostisk nøjagtighed. Regionalt fører Nordamerika markedet med en andel på 38,2%, understøttet af stærk sundheds-IT-infrastruktur og udbredt adoption af digitale billedløsninger, efterfulgt af Europa og Asien-Stillehavsområdet som hurtigt ekspanderende regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Specialty PACS-markedet nåede USD 3.727,5 millioner i 2024 og forventes at nå USD 6.122,81 millioner i 2032, med en vækst på 4% CAGR i prognoseperioden.

- Stigende mængder af diagnostisk billeddannelse, øget adoption af AI-aktiverede arbejdsværktøjer og stærk efterspørgsel efter multispeciale billedintegration fortsætter med at drive væksten i Specialty PACS-markedet.

- Vigtige tendenser inkluderer hurtig migration til cloud-baserede PACS, udvidelse af Virksomhed imaging og øget brug af avanceret analyse til at understøtte præcisionsdiagnostik og tværfagligt samarbejde.

- Førende aktører som GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad og Sectra lægger vægt på innovation inden for zero-footprint viewers, interoperabilitet og skalerbare billedplatforme, mens høje implementeringsomkostninger og cybersikkerhedsrisici forbliver vigtige begrænsninger.

- Nordamerika fører med en 2% andel, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,1%, mens Radiology PACS dominerer segmentets præstation med en 41,6% andel i 2024.

Markedssegmenteringsanalyse:

Efter type:

Radiology PACS dominerede Specialty PACS-markedet i 2024 med en 41,6% andel, drevet af dens essentielle rolle i højvolumen diagnostiske arbejdsgange på tværs af hospitaler, billedcentre og tele-radiologinetværk. Dens lederskab styrkes af hurtig adoption af avancerede visualiseringsværktøjer, AI-understøttede diagnostiske kapaciteter og interoperabilitet med RIS og EMR-platforme. Kardiologi PACS tegnede sig for en stærk andel understøttet af stigende kardiovaskulære billedvolumener, mens Women’s Health PACS fortsatte med at ekspandere gennem efterspørgsel efter brystbilleddannelse, ultralyd og OB/GYN-diagnostik. Andre special-PACS-segmenter fik fodfæste gennem nicheklinikbehov og subspeciale arbejdsgangsoptimering.

- For eksempel understøtter GE Healthcare’s Centricity PACS forskellige billedmodaliteter, mens det integrerer med RIS og virksomhedsværktøjer for at strømline arbejdsgange og øge radiologens produktivitet.

Efter komponent:

Software fremstod som den dominerende komponent med en 47,3% andel i 2024, understøttet af stigende implementering af avancerede diagnostiske applikationer, zero-footprint viewers og virksomhedsbilledplatforme, der strømliner multi-modalitetsarbejdsgange. Efterspørgslen efter AI-drevne analyser, automatiserede rapporteringsværktøjer og cloud-integreret billedhåndtering styrkede yderligere softwareadoptionen. Hardware bevarede en stabil relevans på grund af løbende investeringer i sikker lagringsinfrastruktur og højtydende servere, mens tjenesterne udvidede sig gennem stigende behov for systemintegration, cybersikkerhed, fjernsupport og livscyklusadministration på tværs af store sundhedsnetværk.

- For eksempel automatiserer SARC MedIQ’s AI-drevne PACS-platform rapportering for at reducere diagnostisk behandlingstid fra 30-45 minutter til under 2 minutter pr. sag. Dette gør det muligt for radiologer at prioritere patientpleje frem for manuelle opgaver.

Efter implementeringsmodel:

Web/Cloud-baserede special-PACS førte markedet med en 52,8% andel i 2024, drevet af accelereret digital transformation, fjern-diagnostiske arbejdsgange og skiftet mod abonnementsbaserede billedplatforme. Skalerbarhed, lavere startomkostninger og problemfri multi-site adgang styrkede cloud-adoptionen, især blandt ambulante billedcentre og telehealth-udbydere. On-premise special-PACS bevarede en betydelig rolle i organisationer, der prioriterer datasuverænitet, intern infrastrukturkontrol og streng overholdelse af regler. Hybridimplementeringer fik også momentum, da sundhedsudbydere balancerede ydeevne, sikkerhed og omkostningseffektivitet, mens de moderniserede billedøkosystemer.

Vigtige vækstdrivere

Stigende efterspørgsel efter avanceret diagnostisk billeddannelse

Special-PACS-markedet fortsætter med at vokse, da sundhedsudbydere adopterer avancerede billedsystemer, der understøtter hurtigere diagnostik, højere billedkvalitet og multi-speciale arbejdsgange. Stigende billedvolumener inden for radiologi, kardiologi, onkologi og kvinders sundhed accelererer behovet for virksomhedsniveau PACS-platforme, der er i stand til effektivt at håndtere store datasæt. Integration med AI-drevne værktøjer forbedrer klinisk beslutningstagning og reducerer rapporteringstid, mens udvidende telehealth-modeller driver fjernadgang til billeder. Disse faktorer styrker samlet investeringer i moderne special-PACS-løsninger på tværs af hospitaler og diagnostiske netværk.

- For eksempel leverer Siemens Healthineers’ syngo.via multimodalitetslæsning for onkologi med værktøjer til at sammenligne PET/CT og SPECT/CT-scanninger fra forskellige tidspunkter, hvilket muliggør ændringsdetektion i fusionerede billeder til behandlingsovervågning.

Udvidelse af cloud- og webbaserede billedplatforme

Cloud-baserede special-PACS-løsninger fungerer som en vigtig vækstkatalysator, der muliggør skalerbar lagring, multi-site tilgængelighed og lavere kapitaludgifter. Sundhedsorganisationer migrerer i stigende grad til cloud-arkitekturer for at strømline samarbejdet mellem klinikere, understøtte fjern-diagnostik og sikre kontinuerlig arbejdsgangstilgængelighed. Leverandører, der tilbyder sikre, HIPAA-kompatible, zero-footprint viewers og virksomhedsbilledsuiter, oplever hurtig adoption. Skiftet mod abonnementsbaserede modeller og reducerede vedligeholdelsesbyrder opmuntrer yderligere hospitaler og billedcentre til at fremskynde cloud-transformation initiativer på tværs af deres billedinfrastruktur.

- For eksempel bruger Fujifilms Synapse Virksomhed PACS cloud-hosting til at samle billeddannelse fra radiologi, kardiologi og patologi i én viewer, automatiserer arbejdsgange og muliggør tilpasselige protokoller for samarbejde på tværs af flere steder.

Øget fokus på optimering af arbejdsgange og interoperabilitet

Efterspørgslen efter problemfri interoperabilitet med EHR’er, RIS-platforme og tredjeparts billeddannelsesapplikationer driver i høj grad adoptionen af Specialty PACS. Sundhedsudbydere prioriterer løsninger, der konsoliderer multi-modalitets billeddannelse, automatiserer gentagne opgaver og forbedrer klinisk gennemstrømning. Interoperable PACS-systemer forbedrer koordineringen af pleje, minimerer administrative forsinkelser og understøtter initiativer for værdibaseret pleje. Øget fokus på standardiseret dataudveksling, leverandørneutrale arkiver og automatiseret kvalitetskontrol styrker markedsvæksten, da organisationer søger integrerede billeddannelsesøkosystemer, der forbedrer nøjagtighed, effektivitet og patientresultater.

Vigtige tendenser & muligheder

Integration af AI og avanceret analyse

AI-drevet billedanalyse præsenterer store muligheder ved at forbedre diagnostisk nøjagtighed, automatisere anomali-detektion og reducere radiologers arbejdsbyrde. PACS-leverandører integrerer i stigende grad AI-værktøjer til triage, prioritering af arbejdsgange, 3D-rekonstruktion og automatiseret rapportering. Disse funktioner forbedrer klinisk produktivitet og fremskynder tidskritiske diagnoser. Efterhånden som præcisionsmedicin udvider sig, vinder AI-aktiverede Specialty PACS-platforme indpas for personlig behandlingsplanlægning og forudsigende indsigt. Synergien mellem PACS, maskinlæring og cloud computing skaber en stærk pipeline for fremtidig innovation og forbedring af billeddannelse på tværs af specialer.

- For eksempel integrerer Aidocs aiOS-platform AI-algoritmer i PACS til triage, der prioriterer hastesager som lungeembolier, når de kommer ind i systemet, hvilket markerer subtile fund for radiologer og strømliner arbejdsgangen fra scanning til diagnose.

Stigende adoption af Virksomhed imaging og leverandørneutrale arkitekturer

Virksomhed imaging-platforme og leverandørneutrale arkiver (VNA) skaber betydelige muligheder for sundhedssystemer, der søger enhedlig datastyring på tværs af radiologi, kardiologi, patologi, oftalmologi og andre specialer. Disse arkitekturer tilbyder centraliseret adgang, forbedret sikkerhed og standardiserede arbejdsgange, der er velegnede til store netværk med flere steder. Adoptionen stiger, efterhånden som organisationer forfølger digital transformation, reducerer datasiloer og forbedrer langsigtede arkiveringsmuligheder. Efterhånden som billeddannelsesbehovene bliver mere komplekse, positionerer VNAs og Virksomhed imaging-løsninger udbydere til at skalere effektivt, samtidig med at de sikrer klinisk konsistens og operationel synlighed.

- For eksempel implementerede UNC Health Hyland Acuo VNA som et enkelt klinisk billedarkiv på tværs af 15 hospitaler, 19 campusser og 900 klinikker, integreret med NilRead viewer og PACSgear for at eliminere siloer for 26.000 brugere.

Vigtige udfordringer

Høje implementeringsomkostninger og budgetbegrænsninger

På trods af stærk efterspørgsel forbliver høje investeringskrav til PACS-implementering, inklusive softwarelicensering, hardwareinfrastruktur, cybersikkerhedsforbedringer og personaleuddannelse, en stor udfordring. Mindre hospitaler og diagnostiske centre kæmper ofte med begrænsede budgetter, hvilket bremser adoptionen af avancerede Specialty PACS-løsninger. Løbende vedligeholdelsesudgifter og periodiske opgraderinger øger yderligere de samlede ejerskabsomkostninger. Disse økonomiske pres skubber udbydere mod faseimplementeringer eller billigere cloud-modeller, men bekymringer om overkommelighed fortsætter med at begrænse markedsindtrængen i ressourcebegrænsede sundhedsmiljøer.

Data Security Risks and Compliance Complexities

Efterhånden som billedbehandling i stigende grad skifter til webbaserede og cloud-hostede platforme, bliver sikring af datasikkerhed og overholdelse af lovgivning en kritisk udfordring. Udbydere skal adressere voksende trusler relateret til ransomware, uautoriseret adgang og sårbarheder på tværs af platforme. Overholdelse af HIPAA, GDPR og regionale databeskyttelsesregler kræver kontinuerlig overvågning og robust identitetsstyring. Integration af ældre systemer med moderne PACS-løsninger tilføjer yderligere kompleksitet. Disse sikkerheds- og overholdelsesbyrder kræver betydelige investeringer i kryptering, revisionsspor og sikre adgangsrammer, hvilket påvirker adoptionsbeslutninger for mange sundhedsorganisationer.

Regional Analysis

North America

Nordamerika førte Specialty PACS-markedet i 2024 med en 38,2% andel, drevet af hurtig adoption af avancerede billedbehandlingsteknologier og stærk integration af AI-aktiverede diagnostiske platforme på tværs af hospitaler og ambulante centre. Regionen drager fordel af en veletableret sundheds-IT-infrastruktur, høje billedvolumener inden for radiologi og kardiologi samt stærk regulatorisk støtte til digital sundhedstransformation. Voksende investeringer i Virksomhed imaging, cloud-baseret PACS og interoperabilitetsløsninger styrker markedsudvidelsen. Fortsat efterspørgsel efter automatisering af arbejdsgange og stigende fokus på tidlig sygdomsdetektion forstærker yderligere regionens lederskab inden for specialiseret billedbehandling modernisering.

Europe

Europa tegnede sig for en 29,4% andel af Specialty PACS-markedet i 2024, understøttet af udvidede digitaliseringsinitiativer og stærke regeringsstøttede sundhedsmoderniseringsprogrammer på tværs af større lande. Regionen viser voksende adoption af Virksomhed imaging-platforme, leverandørneutrale arkiver og cloud-aktiverede PACS-systemer, der forbedrer klinisk samarbejde. Øget fokus på brystbilledbehandling, kardiovaskulær diagnostik og præcisionsmedicin styrker efterspørgslen efter specialiserede PACS. Regulatoriske rammer, der opmuntrer til datasikkerhed, struktureret rapportering og grænseoverskridende billedudveksling, driver yderligere investeringer. Stigende sundhedsudgifter og konsolidering af hospitalsystemer fortsætter med at accelerere markedsindtrængen på tværs af Vesteuropa og Nordeuropa.

Asia-Pacific

Asien-Stillehavsområdet fangede en 22,1% andel af Specialty PACS-markedet i 2024, drevet af hurtig udvikling af sundhedsinfrastruktur, stigende billedvolumener og udbredt implementering af digitale radiologisystemer. Lande som Kina, Indien, Japan og Sydkorea investerer betydeligt i cloud-billedplatforme, AI-drevne diagnostik og skalerbare PACS-løsninger for at håndtere voksende patientbelastninger. Udvidelse af private hospitalsnetværk, stigende forekomst af kroniske sygdomme og regeringsledede digitale sundhedsprogrammer accelererer adoptionen. Skiftet mod omkostningseffektive cloud-PACS-modeller og tele-billedtjenester positionerer Asien-Stillehavsområdet som den hurtigst voksende region inden for specialiseret billedteknologi.

Latin America

Latinamerika havde en 6,7% andel af Specialty PACS-markedet i 2024, drevet af voksende investeringer i diagnostisk billedudstyr og modernisering af sundheds-IT-systemer på tværs af Brasilien, Mexico, Argentina og Chile. Adoptionen udvides, efterhånden som hospitaler migrerer fra ældre systemer til cloud-baserede PACS-løsninger, der forbedrer tilgængelighed og reducerer driftsomkostninger. Øgede billedvolumener inden for radiologi og kardiologi, kombineret med stigende efterspørgsel efter integrerede arbejdsgange, understøtter regional vækst. På trods af budgetbegrænsninger i den offentlige sundhedssektor fortsætter investeringer i den private sektor og partnerskaber inden for tele-radiologi med at forbedre PACS-penetrationen på tværs af nye latinamerikanske markeder.

Middle East & Afrika

Regionen Middle East & Afrika tegnede sig for en 3,6% andel af Specialty PACS-markedet i 2024, understøttet af stigende adoption af digitale billedsystemer i Gulf Cooperation Council (GCC) landene og voksende investeringer i hospitalsinfrastruktur. Udvidelse af specialiserede diagnostiske tjenester, især inden for kvinders sundhed og kardiologi, driver efterspørgslen efter moderne PACS-platforme. Sundhedsdigitaliseringsstrategier og stigende partnerskaber med globale teknologileverandører styrker yderligere optagelsen. Mens begrænsede IT-budgetter i dele af Afrika udgør udfordringer, bidrager igangværende telehealth-initiativer og cloud-baserede billedimplementeringer til en stabil markedsvækst i hele regionen.

Markedssegmenteringer:

Efter type

- Radiologi PACS

- Kardiologi PACS

- Kvinders sundhed PACS

- Andre specialiserede PACS

Efter komponent

- Hardware

- Software

- Tjenester

Efter implementeringsmetode

- On-premise specialiserede PACS

- Web/Cloud-baserede specialiserede PACS

Efter slutbruger

- Hospitaler

- Ambulatoriske operationscentre & klinikker

- Diagnostiske billedcentre

- Andre slutbrugere

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Middle East & Afrika

- GCC-lande

- Sydafrika

- Resten af Middle East og Afrika

Konkurrencelandskab

Specialty PACS-markedet har et stærkt konkurrencepræget miljø ledet af GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle og McKesson Corporation, som hver tilbyder avancerede billedløsninger skræddersyet til radiologi, kardiologi og specialdiagnostik. Leverandører konkurrerer ved at forbedre AI-drevet billedanalyse, udvide cloud-baserede PACS-platforme og levere virksomhedsbilledsystemer, der understøtter multi-modalitetsarbejdsgange. Kontinuerlig innovation i zero-footprint viewers, avanceret visualisering og interoperabilitetsværktøjer styrker markedsdifferentiering. Strategiske partnerskaber, produktopgraderinger og regional ekspansion forbliver kernekompetitive strategier, da virksomheder sigter mod at forbedre klinisk effektivitet, fremskynde diagnostisk nøjagtighed og støtte sundhedsudbydere, der overgår til integrerede, skalerbare billedøkosystemer. Da efterspørgslen efter arbejdsgangsautomatisering, fjern-diagnostik og sikre cloud-arkitekturer vokser, fokuserer førende aktører på at forbedre cybersikkerhed, datastyring og problemfri EHR-integration for at opretholde markedslederskab og imødekomme udviklende kliniske og operationelle krav på tværs af forskellige sundhedsindstillinger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Seneste Udviklinger

- I november 2025 lancerede Avatar Medical og Barco Eonis Vision, som tilbyder avancerede 3D-billeddannelsesmuligheder gennem deres samarbejde.

- I december 2025 præsenterede Koninklijke Philips NV sin nye Advanced Visualization Workspace (AVW 16) med AI-drevet multi-modalitetsstøtte på RSNA.

- I december 2025 udvidede Sectra sin Virksomhed imaging-løsning med et digitalt patologi-modul for Region Halland i Sverige, hvilket muliggør øjeblikkelig fjernadgang til billeder og forbedret kræftdiagnostik.

- I oktober 2024 lancerede GE HealthCare et avanceret Radiology PACS-system med AI-drevne billedanalysefunktioner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Komponent, Implementeringsmetode, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve stærk adoption af cloud-baserede PACS, da sundhedsudbydere prioriterer skalerbarhed og fjern-diagnostiske kapaciteter.

- AI-drevet workflow-automatisering og beslutningsstøtteværktøjer vil i stigende grad integreres i specialiserede billedplatforme.

- Virksomhed imaging-strategier vil udvide sig, da organisationer skifter mod samlet datastyring på tværs af flere specialer.

- Efterspørgslen efter leverandør-neutrale arkiver vil stige for at støtte langtidslagring, interoperabilitet og multi-site tilgængelighed.

- Præcisionsmedicin-initiativer vil accelerere adoptionen af avancerede visualiserings- og analysetools inden for PACS-økosystemer.

- Tele-radiologi og tele-kardiologi tjenester vil udvide sig, hvilket driver behovet for højhastigheds billedudveksling og sikker cloud-infrastruktur.

- Regulatorisk fokus på datasikkerhed og overholdelse vil forme PACS-udvikling og implementeringsmodeller.

- Hybrid implementeringsmodeller vil vinde frem, da udbydere balancerer cloud-fleksibilitet med on-premise datakontrol.

- Vækst i specialdiagnostik, herunder kvinders sundhed og onkologi-billeddannelse, vil udvide PACS-anvendelsen.

- Fremvoksende markeder vil investere mere i digital billeddannelsesinfrastruktur, hvilket øger global adoption af Speciality PACS.