Markedsoversigt

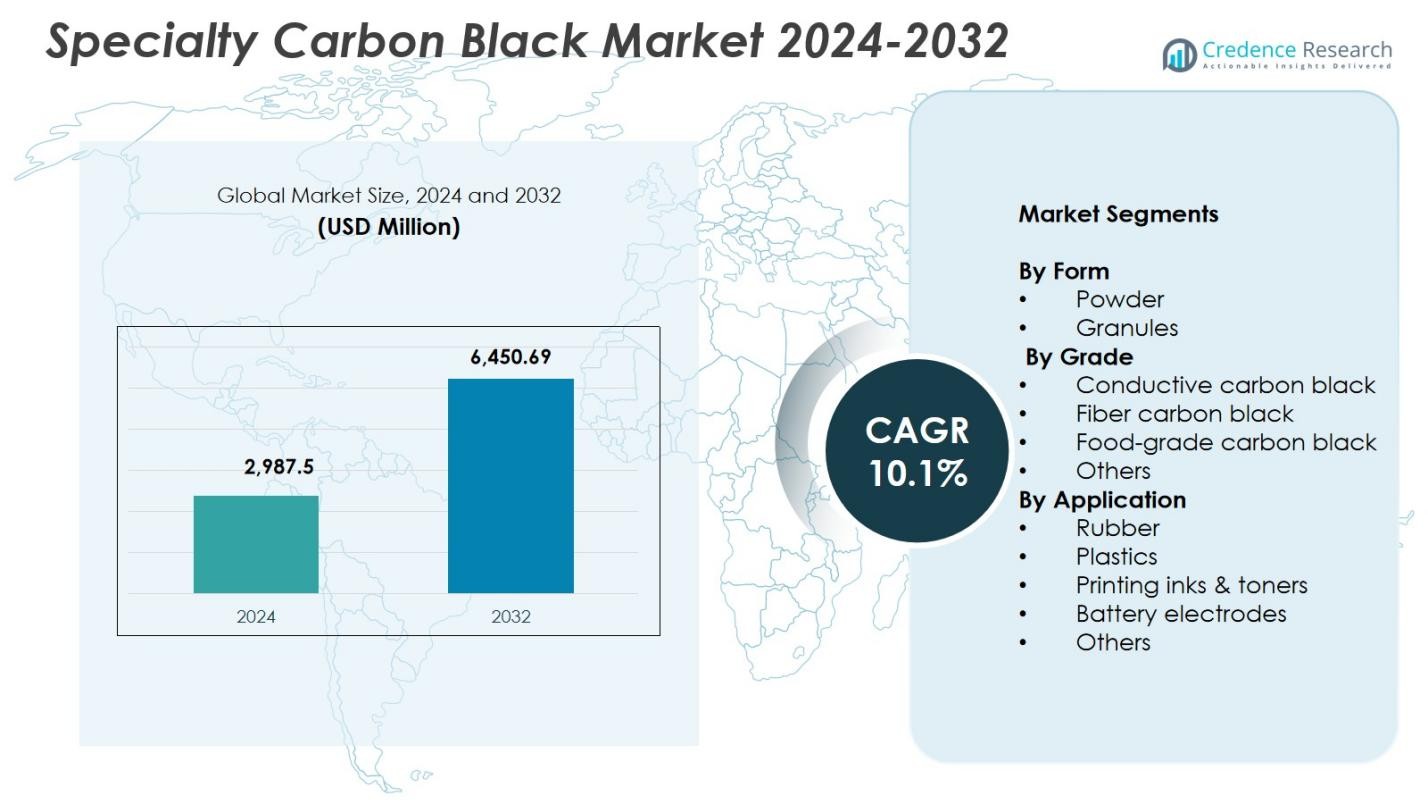

Specialty Carbon Black-markedets størrelse blev vurderet til USD 2.987,5 millioner i 2024 og forventes at nå USD 6.450,69 millioner i 2032, med en CAGR på 10,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Specialty Carbon Black-markedets størrelse 2024 |

USD 2.987,5 millioner |

| Specialty Carbon Black-markedet, CAGR |

10,1% |

| Specialty Carbon Black-markedets størrelse 2032 |

USD 6.450,69 millioner |

Specialty Carbon Black-markedet har fremtrædende aktører som OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., og Continental Carbon Company. Disse virksomheder styrker markedsvæksten gennem fremskridt inden for ledende, høj-dispersions- og specialkvalitetsformuleringer, der betjener plast, blæk, belægninger og batteriapplikationer. Regionalt førte Asien-Stillehavsområdet markedet med **36,9% andel i 2024**, drevet af stærk fremstillingsaktivitet, ekspanderende bilproduktion og stigende efterspørgsel efter specialpolymerer og elektronik. Nordamerika og Europa fulgte, støttet af teknologisk innovation og strenge kvalitetsstandarder på tværs af industrielle og bilsektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Specialty Carbon Black-markedet nåede USD 2.987,5 millioner i 2024 og vil vokse med en CAGR på 10,1% frem til 2032.

- Stærke markedsdrivere inkluderer stigende anvendelse i højtydende plast, belægninger og batterielektroder, hvor pulverformen fører med 4% andel og ledende kvalitet dominerer med 41,8% andel på grund af voksende efterspørgsel efter elbiler og elektronik.

- Vigtige tendenser fokuserer på bæredygtig lavemissionsproduktion, højrenhedsledende materialer og stigende anvendelse i avanceret elektronik, trykfarver og premiumemballage.

- Store aktører udvider kapacitet, investerer i F&U og styrker teknologiske kapaciteter for at betjene bil-, elektronik- og industrisektorerne, forbedre produktets ydeevne og global forsyningspålidelighed.

- Asien-Stillehavsområdet førte med 9% andel, efterfulgt af Nordamerika med 28,6% og Europa med 24,1%, mens Latinamerika og Mellemøsten & Afrika viste stabil vækst drevet af gummi-, emballage- og infrastrukturapplikationer.

Markedssegmenteringsanalyse:

Efter form:

I Specialty Carbon Black-markedet havde pulversegmentet den dominerende position i 2024 med 62,4% andel, drevet af dets overlegne dispersions-egenskaber, høje overfladeareal og egnethed til præstationskritiske applikationer. Pulver-kvalitets kulsort anvendes bredt i ledende plast, belægninger og høj-kvalitets blæk på grund af dets evne til at forbedre farvestyrke, UV-modstand og overfladeglathed. Granulatsegmentet tegnede sig for 37,6% andel, understøttet af dets nemme håndtering, reduceret støvgenerering og stigende anvendelse i masterbatches og gummiblanding, hvor renere forarbejdning og effektiv bulk-håndtering er essentielle.

- For eksempel giver Birla Carbons Conductex pulver carbon blacks ledningsevne til beskyttelse mod elektrostatisk afladning (ESD) i ledende plast, såsom IC bæretape, bakker og antistatisk gulvbelægning, takket være deres skræddersyede morfologi, lave ioniske urenheder og overlegne dispergerbarhed i harpikssystemer.

Efter Kvalitet:

Det ledende carbon black-segment dominerede markedet med en andel på 41,8% i 2024, drevet af stigende efterspørgsel i lithium-ion batterier, antistatisk emballage og ledende polymerapplikationer, hvor høj elektrisk ledningsevne og overlegen ladetransport er kritiske. Fiber carbon black havde en andel på 23,6%, hvilket profiterede af dets anvendelse i forstærkning af syntetiske fibre og forbedring af trækstyrke. Fødevarekvalitet carbon black bidrog med en andel på 18,9%, drevet af regulatoriske godkendelser til farvning og sikkerhedsoverholdelse. Kategorien Andre fangede en andel på 15,7%, understøttet af nicheapplikationer, der kræver skræddersyede ydeevneegenskaber.

- For eksempel leverer Orion Engineered Carbons’ PRINTEX kappa 100 høj elektrisk og termisk ledningsevne til lithium-ion batterier, og danner et stærkt perkolationsnetværk over katoder for at øge effekttætheden og forlænge batteriets levetid.

Efter Anvendelse:

Gummi-segmentet førte Specialty Carbon Black Market i 2024 med en andel på 46,3%, primært tilskrevet dets essentielle rolle i at forbedre slidstyrke, trækstyrke og holdbarhed i dæk, industrielle gummivarer og mekaniske komponenter. Plastsegmentet tegnede sig for en andel på 28,4%, drevet af efterspørgsel efter UV-stabilisering, pigmentering og ledningsevneforbedring i bil- og emballageprodukter. Trykfarver & tonere repræsenterede en andel på 14,2%, understøttet af vækst i digitale og fleksografiske trykteknologier. Batterielektroder havde en andel på 6,8%, hvilket afspejler stigende anvendelse i EV-batterier, mens Andre fangede en andel på 4,3% på tværs af specialanvendelser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Plast og Polymerer

Specialty Carbon Black Market vokser betydeligt på grund af stigende forbrug af højtydende plast på tværs af bil-, elektronik- og emballageindustrierne. Producenterne er afhængige af special carbon black for at forbedre ledningsevne, UV-beskyttelse, farvestyrke og mekanisk holdbarhed i konstruerede polymerer. Dens evne til at opfylde strenge ydeevnespecifikationer, især i letvægts bilkomponenter og avancerede elektronikhuse, fremskynder anvendelsen. Desuden forstærker skiftet mod premium emballagematerialer med overlegen æstetik og beskyttelse yderligere efterspørgslen, hvilket positionerer special carbon black som et kritisk funktionelt additiv i højværdige plastformuleringer.

- For eksempel giver Cabot Corporations VULCAN XC615 specialkulstofsort ledningsevne ved lave belastninger til elektrostatisk afladningsbeskyttelse i indsprøjtede bilhuse og elektronisk emballage, samtidig med at det muliggør lav fugtabsorption for at forhindre fejl i fugtfølsomme applikationer.

Udvidelse af elektriske køretøjer og batteriteknologier

Den hurtige vækst i elektriske køretøjer (EV’er) og energilagringssystemer driver en stærk efterspørgsel efter specialkulstofsort, der anvendes i lithium-ion batterielektroder. Dens høje ledningsevne og optimerede overfladestruktur forbedrer elektronoverførsel, ladeaccept og samlet batterieffektivitet. Efterhånden som den globale produktion af EV’er udvides, og OEM’er øger investeringerne i næste generations batterikemier, bliver ledende kulstofsort afgørende for at opnå højere energitæthed og forlænget batterilevetid. Fremkomsten af batterigigafabrikker og statslige incitamenter til ren mobilitet styrker yderligere brugen på tværs af anode-, katode- og ledende additivanvendelser.

- For eksempel fungerer Birla Carbons Conductex i14 som et ledende additiv med meget høj struktur og renhed til Li-ion batterier, hvilket øger elektrisk ledningsevne og muliggør højere faststofindhold i elektrodeopslæmninger for at øge produktionseffektiviteten.

Vækst i trykning, emballage og høj-end belægninger

Specialkulstofsort spiller en vital rolle i premium trykfarver, tonere og høj-end belægninger på grund af dens dybe sorthed, dispergerbarhed og kontrollerede partikelmorfologi. Udvidelsen af digital trykning, e-handelsemballage og premium branding styrker efterspørgslen efter kulstofsort-baserede trykfarver, der leverer skarpere kontrast og forbedret holdbarhed. I industrielle belægninger forbedrer materialet UV-modstand, ledningsevne og farvestabilitet, hvilket understøtter anvendelse i bildele, apparater og arkitektoniske applikationer. Den voksende forbrugerpræference for høj kvalitet visuelle finish og beskyttende belægninger øger markedsvæksten betydeligt.

Vigtige tendenser og muligheder

Adoption af bæredygtige og lavemissions produktionsteknologier

En stor fremvoksende tendens er branchens skift mod bæredygtig specialkulstofsort produceret gennem renere processer, herunder metanbaserede råstoffer, cirkulær gasudnyttelse og reducerede VOC-emissioner. Producenterne adopterer i stigende grad energieffektive reaktorer og kulstoffangst-aktiverede processer for at imødekomme globale dekarboniseringsmål. Denne tendens skaber stærke muligheder for leverandører, der tilbyder øko-certificerede produkter til bil-, elektronik- og emballageapplikationer. Regulatorisk pres, ESG-forpligtelser og virksomheders bæredygtighedsprogrammer accelererer yderligere efterspørgslen efter lavkulstof specialkulstofsort, hvilket åbner muligheder for innovation på tværs af værdikæden.

- For eksempel udvikler Birla Carbon Continua™ bæredygtige kulstofmaterialer fra cirkulære kilder for at forbedre produkternes bæredygtighed i dæk, belægninger og blæk, og integrerer disse i globale operationer for at støtte målet om netto-nul.

Øget Brug i Avanceret Elektronik og Halvlederapplikationer

Den stigende miniaturisering af elektroniske komponenter og behovet for pålidelige ledende materialer giver betydelige muligheder for specialkulstofsort. Dens anvendelse i EMI-afskærmning, ledende polymerer, antistatiske lag og højpræcisionskomponenter udvides, efterhånden som forbrugerelektronik bliver mere kompakt og kraftfuld. Halvlederindustrien udnytter ultra-højrenhedsgrader for forbedret stabilitet og ydeevne i følsomme miljøer. Med den stigende efterspørgsel efter wearables, IoT-enheder og smart home-teknologier finder specialkulstofsort øget relevans i elektroniske materialer, der kræver ledningsevne, varmeafledning og strukturel forbedring.

- For eksempel leverer Imerys’ ENSACO ledende kulstofsorter høj elektrisk ledningsevne ved lavt fyldstofindhold til EMI-afskærmning i elektronikhuse, antenner og sensorer, hvilket understøtter letvægts polymersolutions, der reflekterer og absorberer elektromagnetiske bølger.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forsyningsbegrænsninger

Markedet for specialkulstofsort står over for udfordringer fra udsving i råvarepriser, især råmaterialer afledt af petroleum som kulstjære og tunge aromatiske olier. Forsyningsforstyrrelser, geopolitiske spændinger og raffinaderinedlukninger kan føre til uforudsigelige prisudsving, der direkte påvirker produktionsøkonomien. Producenter kæmper ofte for at opretholde stabile priser og rentabilitet, især i regioner med begrænset råvaretilgængelighed. Denne volatilitet tvinger virksomheder til at investere i alternative råmaterialer, langsigtede forsyningskontrakter og optimerede produktionsprocesser for at mindske operationelle og finansielle risici.

Strenge Miljøregler, der Påvirker Produktion

Strammere emissionsstandarder og miljøregler pålægger overholdelsesudfordringer for producenter af specialkulstofsort. Reguleringsrammer, der målretter partikelemissioner, SOx/NOx-niveauer og CO2-aftryk, kræver store investeringer i avanceret filtrering, ren-energi-teknologier og modernisering af anlæg. Mindre producenter står ofte over for vanskeligheder med at håndtere overholdelsesomkostninger, hvilket resulterer i markedskonsolidering. Derudover presser overgangen mod grønnere specialkulstofsort-alternativer traditionelle produktionsmetoder. Virksomheder skal balancere operationel effektivitet med overholdelse af regler, samtidig med at de sikrer ensartet produktkvalitet og konkurrencedygtige omkostningsstrukturer.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 28,6% andel af markedet for specialkulstofsort i 2024, drevet af stærk efterspørgsel fra bil-, elektronik- og avanceret plastindustrier. Regionen drager fordel af veletablerede produktionskapaciteter, høj adoption af ledende polymerer og stigende investeringer i EV-batteriproduktion. Vækst i digitaltryk, premium emballage og højtydende belægninger styrker yderligere markedsudvidelsen. USA fører det regionale marked på grund af vedvarende teknologisk innovation, mens Canada understøtter efterspørgslen gennem industrielle gummi- og infrastrukturapplikationer. Øget præference for bæredygtige og lavemissions specialkulstofsort-grader bidrager også til regional vækst.

Europa

Europa havde en andel på 24,1% i 2024, understøttet af regionens strenge reguleringsstandarder og stigende forbrug af højkvalitets specialplastik, blæk og belægninger. Markedet nyder godt af stærk bilproduktion, især i Tyskland, hvor special carbon black er essentielt for letvægtskomponenter og ledende applikationer. Regionens voksende fokus på cirkulær økonomi-initiativer og kulstofneutral produktion opmuntrer til adoption af miljøvenlige carbon black-kvaliteter. Efterspørgsel fra avanceret elektronik, industrielt gummi og arkitektoniske belægninger bidrager også til væksten. Producenter udvider deres F&U-indsats for at udvikle højrenheds- og bæredygtige kvaliteter for at imødekomme de skiftende regulerings- og præstationskrav.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for special carbon black i 2024 med en andel på 36,9%, drevet af storskala produktionsaktivitet, ekspanderende bilproduktion og stigende efterspørgsel efter plastik- og gummiprodukter. Kina, Indien og Japan forankrer væksten gennem omfattende brug i dæk, industrielle gummivarer og ledende applikationer til elektronik. Hurtig urbanisering og infrastrukturudvikling driver forbruget af specialbelægninger og trykmaterialer. Regionen nyder også godt af stigende investeringer i EV-produktion og batteriteknologier, hvilket øger efterspørgslen efter ledende carbon black. Konkurrencedygtige produktionsomkostninger og stigende teknologiske fremskridt styrker yderligere Asien-Stillehavsområdets førende position.

Latinamerika

Latinamerika tegnede sig for en andel på 5,7% i 2024, med efterspørgsel primært drevet af bil-eftermarkedet, bygge- og emballagesektorerne. Brasilien og Mexico forbliver de vigtigste bidragydere på grund af deres voksende plastik-, gummi- og trykindustrier. Infrastrukturudvikling og stigende forbrugerforbrug understøtter adoptionen af special carbon black i belægninger og premium emballage. Regionen udvider gradvist sin elektronikproduktionsbase, hvilket præsenterer nye muligheder for ledende kvaliteter. På trods af forsyningskædebegrænsninger og varierende reguleringsrammer opretholder stabil industrialisering og stigende interesse for højtydende materialer markedsvækst i hele Latinamerika.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 4,7% i 2024, understøttet af stigende investeringer i byggeri, emballage og industriel produktion. Efterspørgslen efter special carbon black vokser, da regionale producenter diversificerer til avanceret plastik, højholdbare belægninger og bilkomponenter. Lande som UAE og Saudi-Arabien adopterer i stigende grad specialmaterialer for at støtte infrastruktur- og industriel moderniseringsinitiativer. Afrika bidrager gennem ekspanderende gummibearbejdning og forbrugsgodesektorer. Mens regionen står over for udfordringer relateret til teknologiadgang og produktionskapacitet, fortsætter voksende interesse for højtydende og ledende formuleringer med at drive markedsudvidelse.

Markedssegmenteringer:

Efter Form

Efter Kvalitet

- Ledende carbon black

- Fiber carbon black

- Fødevarekvalitet carbon black

- Andre

Efter Anvendelse

- Gummi

- Plastik

- Trykfarver & tonere

- Batterielektroder

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for specialkulstofsort omfatter førende aktører som OMSK Carbon Group Limited, Atlas Organics Pvt. Ltd., Orion Engineered Carbon GmbH, Mitsubishi Chemical Corporation, Ampacet Corporation, Denka Company Limited, Birla Carbon, Cabot Corporation, Himadri Speciality Chemical Ltd., og Continental Carbon Company. Disse virksomheder styrker deres positioner gennem kontinuerlige kapacitetsudvidelser, teknologiske fremskridt og udvikling af højtydende ledende, fødevaregodkendte og specialpolymerkvaliteter. Store producenter fokuserer på lavemissions- og bæredygtige produktionsteknologier for at opfylde strenge lovgivningsmæssige normer og kundernes bæredygtighedsmål. Strategiske initiativer, herunder samarbejde med batteriproducenter, erhvervelse af nicheteknologileverandører og investering i F&U for højdispersion og ultrahøj renhedsgrad, forbedrer markedspositionen. Den voksende efterspørgsel fra EV-batterier, højkvalitetsplast og belægninger opfordrer virksomheder til at optimere forsyningskæder og udvide geografisk. Konkurrenceintensiteten forbliver høj, da globale og regionale aktører differentierer sig gennem produktinnovation, præstationskonsistens og værdiskabende tekniske tjenester.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 annoncerede Orion S.A. planer om at rationalisere driften ved at indstille produktionen på tre til fem carbon black-linjer i Amerika og EMEA inden udgangen af 2025.

- I august 2025 underskrev Cabot Corporation en endelig aftale om at erhverve Mexico Carbon Manufacturing S.A. de C.V. fra Bridgestone Corporation, hvilket udvider deres kapacitet til at producere forstærkende carbon.

- I november 2025 annoncerede Birla Carbon, at deres cirkulære materialelinje, Continua™ Sustainable Carbonaceous Material (SCM), er klar til at skalere globalt og potentielt udgøre op til 10% af deres produktportefølje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Form, Kvalitet, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, da efterspørgslen stiger efter højtydende plast, belægninger og ledende applikationer.

- Væksten i EV-batterier vil markant øge anvendelsen af ledende special carbon black-kvaliteter.

- Producenter vil investere mere i bæredygtige, lavemissions produktionsteknologier.

- Avancerede elektronik- og halvlederapplikationer vil skabe nye muligheder for ultra-højrenhedsgrader.

- Fremskridt inden for digital print vil styrke efterspørgslen efter høj-jetness blæk og tonere.

- Regulatorisk pres vil fremskynde skiftet mod øko-certificerede og lav-carbon carbon black-produkter.

- Kapacitetsudvidelser i Asien-Stillehavsområdet vil styrke regionens dominerende forsyningsposition.

- Strategiske partnerskaber mellem carbon black-producenter og batteriproducenter vil fremskynde innovation.

- Markeds konsolidering vil stige, da virksomheder søger stærkere teknologiske og forsyningskædekapaciteter.

- Den voksende anvendelse af letvægts bilmaterialer vil øge efterspørgslen efter special carbon black globalt.