Markedsoversigt

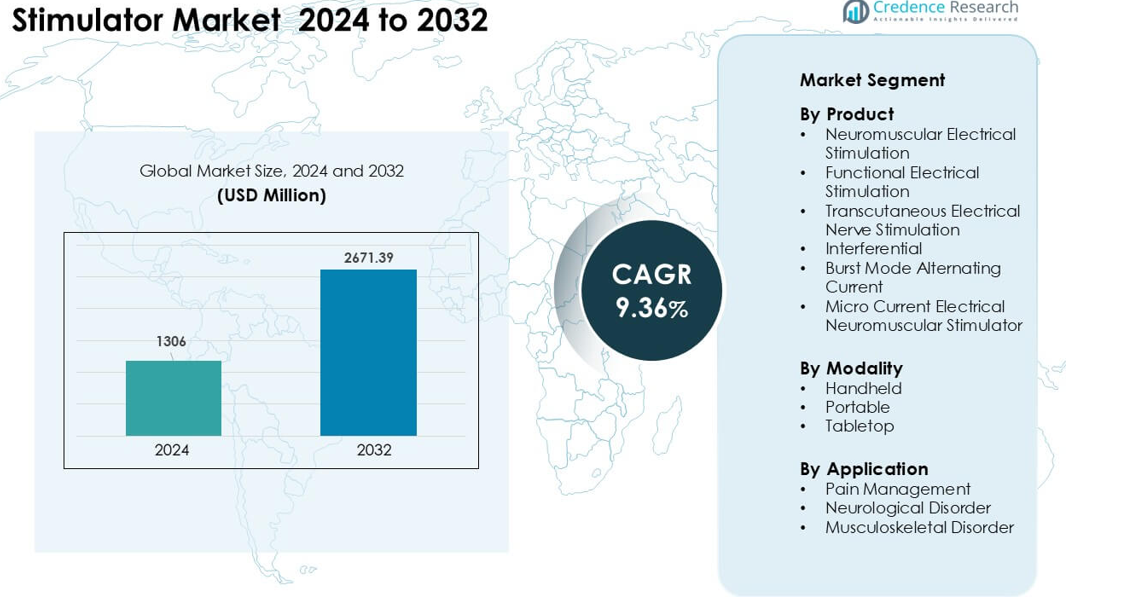

Stimulatormarkedet blev værdsat til USD 1306 millioner i 2024 og forventes at nå USD 2671,39 millioner i 2032, med en årlig vækstrate (CAGR) på 9,36 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

Stimulatormarkedets Størrelse 2024

|

USD 1306 millioner |

| Stimulatormarkedet, CAGR |

9,6% |

| Stimulatormarkedets Størrelse 2032 |

USD 2671,39 millioner |

Vigtige aktører på stimulator-markedet inkluderer OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global og BioMedical Life Systems, som hver især bidrager til stærk innovation inden for smertehåndtering, rehabilitering og neuromuskulære terapienheder. Disse virksomheder fokuserer på bærbare designs, multi-mode systemer og forbedret klinisk ydeevne for at imødekomme den stigende efterspørgsel fra hospitaler, fysioterapicentre og hjemmeplejebrugere. Nordamerika fremstod som den førende region i 2024 med omkring 37% andel, understøttet af avanceret sundhedsinfrastruktur, høj forekomst af kroniske smerter og stærk adoption af ikke-invasive stimuleringsteknologier.

Markedsindsigt

- Stimulatormarkedet nåede USD 1306 millioner i 2024 og forventes at ramme USD 2671,39 millioner i 2032, med en CAGR på 9,36%.

- Stigende tilfælde af kroniske smerter og bredere brug af ikke-invasive terapienheder driver en stærk efterspørgsel, hvor smertehåndtering udgjorde omkring 52% andel i 2024.

- Smarte og bærbare stimulationsenheder fik momentum, da forbrugere tog app-baseret kontrol og hjemmeplejeløsninger til sig.

- Nøglespillere som OG Wellness, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer og OMRON styrkede konkurrencen gennem produktopgraderinger og bredere distributionsnetværk.

- Nordamerika førte markedet med omkring 37% andel i 2024, mens Asien-Stillehavsområdet viste den hurtigste ekspansion; bærbare stimulatorer tegnede sig for næsten 48% andel på tværs af modaliteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkt

Transkutan Elektrisk Nerve Stimulation førte produktsegmentet i 2024 med omkring 34% andel. Stærk efterspørgsel kom fra stigende tilfælde af kroniske rygsmerter, gigt og postoperativt ubehag. Brugere foretrak disse systemer, fordi de tilbyder ikke-invasiv lindring og muliggør hjemmebaseret terapi. Neuromuskulære og funktionelle elektriske stimulationsenheder voksede på grund af bredere brug i rehabilitering af slagtilfælde og rygmarvsskader. Mikrostrømsenheder fik opmærksomhed for blødtvævsgenopretning, men deres andel forblev lavere på grund af begrænset klinisk adoption. Interferens- og burst-mode-systemer udvidede sig på tværs af sportsklinikker, men forblev sekundære i det samlede volumen.

- For eksempel, ifølge en markedsstørrelsesprognoserapport for muskelstimulatorsektoren i 2025, forblev andelen af TENS betydeligt større end andre modaliteter, hvilket bekræfter, at interferens- eller burst-mode-enheder udgjorde en mindre del af enhedssalget i forhold til TENS i 2024.

Efter Modalitet

Bærbare stimulatorer dominerede modalitetssegmentet i 2024 med næsten 48% andel. Vækst blev drevet af stigende brug blandt atleter, ældre patienter og personer, der søger terapi uden for hospitaler. Bærbare enheder tilbød nem håndtering, batteristøtte og multi-mode funktioner, der forbedrede brugervenligheden. Håndholdte enheder så en stabil ekspansion i fysioterapicentre, fordi terapeuter brugte dem til hurtige smertelindrende sessioner. Bordmodeller bevarede deres betydning i avancerede rehabiliteringsklinikker, men deres andel forblev beskeden, da flere patienter skiftede mod mobile, hjemmebaserede genopretningsløsninger understøttet af kompakte og digitale platforme.

- For eksempel, inden for 2023-dataene for Transkutan Elektrisk Nerve Stimulation Markedet, dominerede bærbare (frem for stationære/bordmodeller) TENS-enheder brugen, hvilket forstærker, at desktop/bordmodeller udgjorde en mindre andel af de samlede enheder i brug.

Efter Anvendelse

Smertehåndtering havde den førende position i 2024 med omkring 52% andel. Udbredte tilfælde af lændesmerter, neuropatiske smerter og sportsskader understøttede stærkere adoption af TENS og neuromuskulære systemer. Patienter foretrak disse enheder, fordi de reducerer ubehag uden medicin og understøtter kontinuerlig daglig lindring. Behandlinger af muskuloskeletale lidelser voksede, da fysioterapeuter stolede på stimulation for at forbedre mobilitet og muskelstyrke. Anvendelser til neurologiske lidelser udvidede sig i rehabiliteringsprogrammer for slagtilfælde, men deres andel forblev mindre på grund af længere terapicyklusser og begrænset adgang i nogle plejeindstillinger.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Smertetilstande

Kroniske smerte tilfælde fortsætter med at stige verden over, og denne tendens driver bred anvendelse af elektriske stimulatorer. Mange patienter søger nu medicinfrie muligheder på grund af bekymringer om langvarig medicinbrug og afhængighedsrisiko. Klinikker og hjemmebrugere foretrækker elektrisk stimulering, fordi det tilbyder stabil lindring og understøtter daglig funktion med lav risiko. Sundhedssystemer fremmer også disse enheder for at reducere afhængigheden af opioider og skære behandlingsomkostninger. Større opmærksomhed gennem fysioterapiprogrammer har øget tidlig brug blandt patienter, der kommer sig efter skader eller operationer. Voksende ældre befolkninger forstærker efterspørgslen, fordi ældre voksne står over for højere rater af ledsmerter, neuropatier og mobilitetsproblemer, der reagerer godt på nerve- og muskelstimulering.

- For eksempel anslås det, at omkring 1,5 milliarder mennesker globalt lider af kroniske smerter.

Udvidet Brug i Rehabilitering og Neurologisk Genopretning

Rehabiliteringscentre er afhængige af stimulatorer for at genoprette bevægelse, genopbygge muskelstyrke og fremskynde genopretning fra større skader. Disse systemer understøtter struktureret terapi for slagtilfælde, rygmarvsskader og post-kirurgisk svaghed ved at forbedre muskelaktivering og nerverespons. Tidlig integration af funktionel elektrisk stimulering i rehabiliteringsprogrammer har forbedret resultaterne og opmuntret til bredere anvendelse på hospitaler og specialklinikker. Sportsmedicinske teams bruger også stimulatorer til at hjælpe atleter med at komme sig hurtigere og forhindre gentagelse af skader. Teknologiske forbedringer har skabt programmerbare tilstande, der passer til forskellige terapibehov. Efterhånden som neurologiske tilfælde stiger, vokser efterspørgslen efter værktøjer, der hjælper patienter med at genvinde uafhængighed og reducere lange hospitalsophold.

- For eksempel viste en systematisk gennemgang af funktionel elektrisk stimulering (FES) i rehabilitering af overekstremiteter efter slagtilfælde, at FES-baseret terapi forbedrede funktionelle scores i en analyse, patienter, der brugte EMG-kontrolleret FES, forbedrede sig med en gennemsnitlig forskel på 14,14 point på Fugl-Meyer Assessment sammenlignet med baseline.

Vækst i Hjemmebaserede og Bærbare Terapiløsninger

Bærbare stimulatorer har omformet patientpleje, fordi mange individer nu foretrækker behandling derhjemme frem for gentagne klinikbesøg. Lettere design, trådløs kontrol og multi-mode terapiindstillinger har gjort disse systemer nemme at bruge uden opsyn. Hjemmebrugere kan håndtere langvarige smerter, muskelsvaghed eller nerveproblemer gennem regelmæssige sessioner, der passer til daglige skemaer. Digitale sundhedsværktøjer understøtter også fjernovervågning, hvilket gør det muligt for terapeuter at justere planer uden personlige møder. Ældre befolkninger og stigende sundhedsomkostninger driver skiftet mod hjemmeterapiløsninger. Denne bevægelse udvider markedet, da flere mennesker søger personlige, fleksible og omkostningseffektive plejemuligheder leveret gennem kompakte enheder.

Vigtige Tendenser & Muligheder:

Adoption af Smarte og Forbundne Stimulationsenheder

Markedet ser en bevægelse mod digitale og forbundne platforme, der forbedrer terapi personalisering. Mange nye enheder inkluderer nu app-baserede kontroller, cloud-sporing og AI-understøttede sessionstilpasninger. Disse opgraderinger hjælper brugere med at overvåge fremskridt og tillader klinikere at overvåge sessioner eksternt. Smarte enheder tilbyder også automatisk intensitetsregulering og tilpasselige behandlingsprogrammer. Dette funktionssæt appellerer til yngre patienter og teknologidrevne hjemmebrugere. Efterhånden som digitale sundhedsøkosystemer vokser, opnår forbundne stimulatorer relevans i smertepleje, sportsrehabilitering og neurologisk genopretning, hvilket skaber stærke ekspansionsmuligheder for producenter fokuseret på avancerede grænseflader.

- For eksempel beskrev en publikation fra 2025 en bærbar, lukket kredsløb sEMG-drevet TENS-platform, der integrerer realtids-elektromyografi (sEMG) for at tilpasse stimulering baseret på brugerens muskelaktivitet. Systemet opnåede en lukket kredsløbs-latens på under 10 ms, leverede stabil biphasisk stimulering (±22 mA) og gav multi-kanal output — hvilket demonstrerer, at smarte stimulatorer kan levere klinisk relevant, responsiv terapi uden for hospitaler.

Udvidelse af Anvendelser Ud over Traditionel Terapi

Elektriske stimulatorer træder nu ind i bredere wellness-, sportsoptimering- og forebyggende plejeindstillinger. Atleter bruger stimulatorer til at forbedre cirkulationen, varme muskler op før træning og reducere ømhed efter træning. Wellness-centre anvender mikrostrøm og neuromuskulær stimulering for at støtte hudopstramning og vævsreparation. Tidlig forskning udforsker også nye områder som kognitiv stimulering og metabolisk modulation. Disse udvidende anvendelser driver nye indtægtsstrømme, da mærker målretter fitnessentusiaster og livsstilsforbrugere. Den voksende accept af bio-stimulation værktøjer i ikke-kliniske miljøer styrker langsigtede vækstudsigter og udvider kundebasen ud over medicinske faciliteter.

- For eksempel inkorporerer mange sports- og fitnesscentre, især fitnesscentre, der ønsker at tilbyde genopretningstjenester, nu EMS (Elektrisk Muskel Stimulation) som en del af regelmæssig træning eller rutiner for genopretning efter træning, med det formål at reducere muskeltræthed, fremskynde genopretning og støtte konditionering.

Vigtige Udfordringer:

Begrænset Klinisk Evidens for Visse Modaliteter

Nogle stimulationstyper mangler stadig stærk, langsigtet klinisk validering, hvilket forsinker adoptionen på hospitaler og i forsikringsfinansierede programmer. Mikrostrøm og avancerede interferenssystemer møder skepsis, fordi forsøgsresultaterne forbliver blandede på tværs af tilstande. Klinikere stoler ofte på velprøvede metoder, når de behandler kroniske smerter eller neurologiske tilfælde, hvilket gør det sværere for nyere teknologier at opnå tillid. Reguleringsorganer kræver også solid evidens for terapeutiske påstande, hvilket skaber længere godkendelsestidslinjer. Denne kløft påvirker refusion og begrænser væksten i formelle plejeindstillinger. Producenter skal investere mere i robuste kliniske studier for at forbedre accepten blandt sundhedsprofessionelle.

Høje Omkostningsbarrierer i Avancerede Rehabiliteringsindstillinger

Avancerede stimulationsplatforme designet til neurologisk rehabilitering involverer ofte høje priser, hvilket kan begrænse brugen i mindre klinikker og lavressourcehospitaler. Mange systemer kræver uddannet personale, flere tilbehør og integration med andre rehabiliteringsværktøjer, hvilket øger de samlede ejerskabsomkostninger. Forsikringsdækning varierer meget, og nogle planer understøtter ikke nyere modaliteter eller hjemmebaserede enheder. Disse økonomiske barrierer bremser udbredt udrulning, især i udviklingsregioner. Klinikker kan vælge basale stimulatorer i stedet for avancerede programmerbare systemer. At adressere pris- og refusionskløfter er afgørende for bredere adgang og hurtigere markedsudvidelse.

Regional Analyse

Nordamerika

Nordamerika havde den førende position på Stimulatormarkedet i 2024 med omkring 37% andel. Stærk adoption kom fra høj forekomst af kroniske smerter, avancerede fysioterapinettværk og bred forsikringsdækning for nerve- og muskelstimulationsbehandlinger. Hospitaler og rehabiliteringscentre brugte funktionel elektrisk stimulering til genopretning efter slagtilfælde og sportsrelaterede skader, mens hjemmebrugere foretrak bærbare enheder til daglig smertelindring. USA dominerede den regionale efterspørgsel på grund af stærk tilgængelighed af enheder og hyppige produktopgraderinger. Canada støttede væksten gennem udvidelse af digitale sundhedsprogrammer og større accept af ikke-invasive stimulationsmetoder.

Europa

Europa tegnede sig for næsten 29% af Stimulator-markedet i 2024. Væksten blev understøttet af strukturerede rehabiliteringsforløb, stærke ældrepopulationer og bredere accept af medicinfri smertebehandlinger. Tyskland, Frankrig og Storbritannien drev adoptionen gennem avanceret klinisk infrastruktur og stærk deltagelse i fysioterapi. Regionen fremmede også elektrisk stimulation for muskuloskeletale lidelser og neurologisk rehabilitering på offentlige hospitaler. Bærbare og håndholdte enheder fik momentum, da hjemmeplejeprogrammerne blev udvidet. Stigende investeringer i sportsgenopretning og wellness-teknologier styrkede yderligere markedsudviklingen i vigtige EU-lande.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 24% af markedet i 2024 og forblev den hurtigst voksende regionale marked. Efterspørgslen steg på grund af voksende patientpopulationer med kroniske smerter, hurtig modernisering af sundhedsvæsenet og øget adgang til fysioterapi i Kina, Indien og Japan. Forbrugerne foretrak bærbare og overkommelige enheder til hjemmebehandling, hvilket øgede adoptionen i by- og semi-urbane områder. Hospitaler brugte neuromuskulær og funktionel elektrisk stimulation til slagtilfælde og skaderehabilitering, da neurologiske tilfælde steg. Regeringens fokus på aldersrelaterede sundhedsproblemer øgede yderligere efterspørgslen. Voksende sportssektorer og wellness-optagelse bidrog også til bredere markedsindtrængning.

Latinamerika

Latinamerika havde cirka 6% af Stimulator-markedet i 2024. Væksten kom fra ekspanderende fysioterapiklinikker, stigende muskuloskeletale tilfælde og større bevidsthed om ikke-invasiv smertekontrol. Brasilien førte regionen på grund af stærkere adgang til sundhedspleje i byområder og bredere tilgængelighed af enheder. Mexico og Argentina adopterede stimulatorer til ortopædisk genopretning og kroniske smerter forbundet med livsstilssygdomme. Hjemmeplejeterapi fik opmærksomhed, da bærbare enheder blev tilgængelige. Begrænset refusionsdækning bremsede dybere indtrængning, men stigende investeringer i private rehabiliteringscentre understøttede stabil vækst i efterspørgslen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for omkring 4% af markedet i 2024. Optagelsen steg i Golf-landene, da hospitaler integrerede avanceret elektrisk stimulation til neurologisk og ortopædisk genopretning. Saudi-Arabien og UAE førte efterspørgslen på grund af ekspanderende rehabiliteringsnetværk og højere sundhedsudgifter. Afrika viste gradvis adoption drevet af voksende kroniske smerte tilfælde og forbedrede fysioterapitjenester i bycentre. Prisfølsomhed og begrænset tilgængelighed af enheder begrænsede bredere brug, men stigende investeringer i private klinikker og træningsprogrammer understøttede beskeden men konsekvent markedsudvidelse.

Markedssegmenteringer:

Efter produkt

- Neuromuskulær elektrisk stimulation

- Funktionel elektrisk stimulation

- Transkutan elektrisk nervestimulation

- Interferential

- Burst Mode Alternating Current

- Mikrostrøm elektrisk neuromuskulær stimulator

Efter modalitet

- Håndholdt

- Bærbar

- Bordmodel

Efter anvendelse

- Smertehåndtering

- Neurologisk lidelse

- Muskuloskeletal lidelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Stimulatormarkedet er præget af stærk konkurrence drevet af produktinnovation, bredere klinisk anvendelse og stigende efterspørgsel efter hjemmepleje. Førende virksomheder som OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global og BioMedical Life Systems fokuserer på at udvikle TENS-, neuromuskulære og funktionelle stimulationsteknologier. Disse virksomheder investerer i kompakte designs, multimode-terapisystemer og forbundne platforme, der understøtter fjernovervågning. Producenter udvider også distributionen gennem fysioterapicentre, sportsklinikker og digitale detailkanaler for at nå bredere brugergrupper. Strategiske partnerskaber med rehabiliteringsnetværk, kontinuerlig F&U inden for smerte- og neurologisk terapi og regulatoriske godkendelser styrker markedspositionen. Den voksende efterspørgsel efter bærbare og hjemmebaserede løsninger får virksomheder til at prioritere brugervenlighed, sikkerhedspræstation og smarte funktioner, der forbedrer behandlingsresultater.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2025 har RS Medical, Inc. RS Medical aktivt promoveret sin receptpligtige RS-4i® Plus sekventielle stimulator gennem kliniske kommunikationer og webindhold i begyndelsen af 2025 (blogindlæg og kliniske resuméer i jan–mar 2025). Parallelt dukkede dokumenter om betalere/medicinsk politik, der refererer til RS-4i terapi, op i 2025 (f.eks. henvisninger til sundhedsplan/medicinsk politik).

- I december 2024 lancerede Zimmer MedizinSysteme GmbH (Zimmer Aesthetics / Z Stim) Z-Stim muskelstimuleringsplatformen i sin æstetiske/fysioterapeutiske portefølje (omtalt i presse-/industriemedier i dec 2024) og offentliggjorde produktbrochurer og webindhold, der beskriver multikanals muskelstimuleringsprotokoller til kropsformning og rehabilitering. (produktbrochure og lanceringsdækning).

- I september 2024 opnåede Zynex, Inc. Zynex FDA-godkendelse og annoncerede et nyt receptpligtigt TENS-produkt (TensWave) som en del af sin smertehåndteringsenhedslinje (pressemeddelelse — 3. sept 2024); Zynex fortsatte med virksomhedens opdateringer gennem 2025 via regelmæssige finansielle/pressemeddelelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Modalitet, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter ikke-invasive stimulationsterapier vil stige, efterhånden som tilfælde af kroniske smerter øges.

- Bærbare og hjemmebrug-stimulatorer vil få stærkere adoption på tværs af alle aldersgrupper.

- Smarte tilsluttede enheder med app-kontrol vil forme den næste bølge af produktinnovation.

- Rehabiliteringscentre vil udvide brugen af neuromuskulær og funktionel elektrisk stimulation.

- Sportsmedicin vil adoptere avancerede systemer for at forbedre restitution og forebygge skader.

- AI-baseret personalisering vil forbedre behandlingsnøjagtighed og terapiresultater.

- Producenter vil fokusere på letvægtsdesign og multimode-terapiplatforme.

- Vækstmarkeder vil opleve hurtigere vækst på grund af stigende adgang til fysioterapi.

- Regulatoriske godkendelser vil accelerere, efterhånden som klinisk evidens forbedres for nyere modaliteter.

- Konkurrencen vil intensiveres, efterhånden som flere virksomheder træder ind i wellness-, fitness- og hjemmeplejeterapisektorerne.