Markedsoversigt

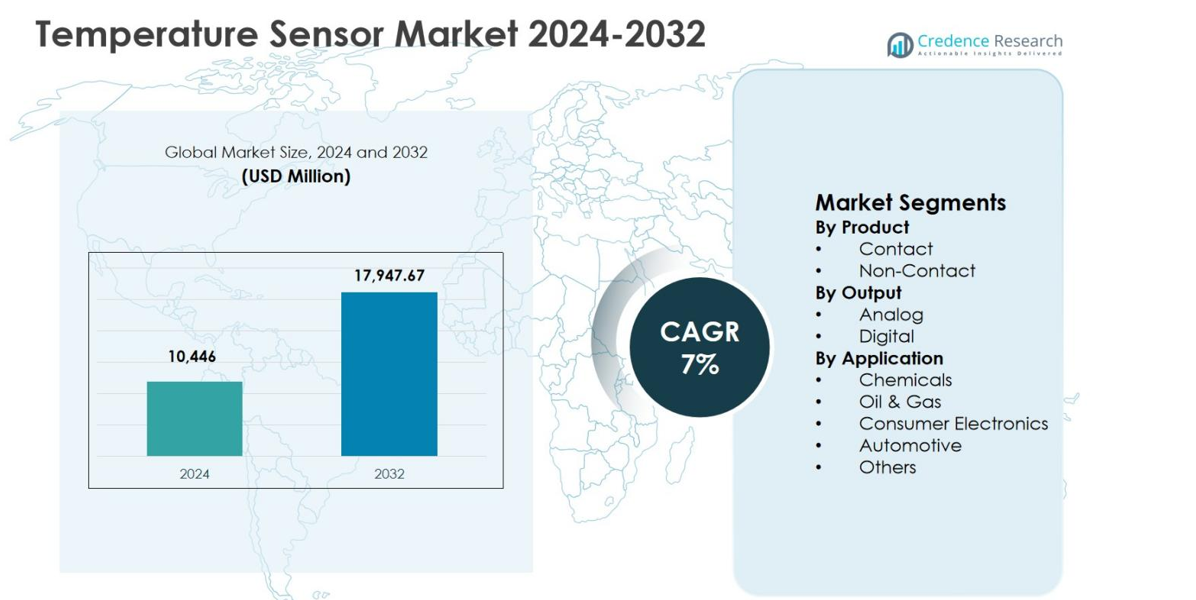

Markedet for temperatursensorer blev vurderet til USD 10.446 millioner i 2024 og forventes at nå USD 17.947,67 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for temperatursensorer 2024 |

USD 10.446 millioner |

| Markedsvækst for temperatursensorer, CAGR |

7% |

| Markedsstørrelse for temperatursensorer 2032 |

USD 17.947,67 millioner |

Markedet for temperatursensorer ledes af etablerede globale producenter som NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co. og Maxim Integrated Products, Inc., som driver innovation gennem avancerede sensorteknologier og diversificerede produktporteføljer. Disse virksomheder fokuserer på højpræcise digitale og berøringsfri sensorer til bilindustrien, industriel automation og forbrugerelektronik. Regionalt dominerede Asien og Stillehavsområdet markedet for temperatursensorer med en andel på 34,9% i 2024, understøttet af storskala elektronikproduktion, voksende bilproduktion og stærke halvlederøkosystemer. Nordamerika fulgte med en andel på 31,8%, drevet af automation og adoption af elbiler, mens Europa tegnede sig for 27,6%, understøttet af efterspørgsel fra bilindustrien og industrien.

Markedsindsigt

- Markedet for temperatursensorer blev vurderet til USD 10.446 millioner i 2024 og forventes at nå USD 17.947,67 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden, understøttet af stigende adoption på tværs af bilindustrien, industrien og elektroniksektorerne.

- Markedsvæksten drives primært af elektrificering af biler og industriel automation, hvor bilapplikationssegmentet havde en andel på 34,6% i 2024, hvilket afspejler høj sensorintegration i batteristyring, effektelektronik og termiske kontrolsystemer.

- Vigtige markedstendenser inkluderer hurtig adoption af digitale sensorløsninger, hvor digitale temperatursensorer tegnede sig for 58,1% andel i 2024, drevet af IoT-integration, behov for realtidsmonitorering og udvidelse af smart produktion.

- Markedsbegrænsninger inkluderer prispres og produktkommoditisering, især i kontaktsensorer, på trods af at kontakttemperatursensorer førte med en andel på 62,4% i 2024, hvilket begrænser marginudvidelse for producenter.

- Regionalt førte Asien og Stillehavsområdet med en andel på 34,9% i 2024, efterfulgt af Nordamerika med 31,8% og Europa med 27,6%, drevet af elektronikproduktion, bilproduktion og industrielle moderniseringsinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

Markedet for temperatursensorer, efter produkt, domineres af kontakttemperatursensorer, som stod for 62,4% markedsandel i 2024, på grund af deres høje nøjagtighed, pålidelighed og brede anvendelse på tværs af industrielle og bilapplikationer. Kontaktsensorer som termoelementer og RTD’er bruges i vid udstrækning i barske og højtemperaturmiljøer, især inden for fremstilling, kemikalier og olie & gas operationer. Deres omkostningseffektivitet, lange driftslevetid og kompatibilitet med ældre systemer fremmer yderligere adoption. I modsætning hertil vinder ikke-kontakt sensorer indpas i specialiserede applikationer, men har i øjeblikket en mindre andel.

- For eksempel anvender Thermetrics Corporation rørhudstermoelementer i raffinaderier verden over til at overvåge temperaturer i Coker-enheder og primære reformatorer, ved hjælp af overlegen metallurgi til barske petrokemiske processer.

Efter Output:

Baseret på output havde digitale temperatursensorer den dominerende andel på 58,1% i 2024 i markedet for temperatursensorer, understøttet af stigende efterspørgsel efter præcis, realtids temperaturmonitorering og problemfri integration med digitale kontrolsystemer. Digitale sensorer tilbyder højere støjimmunitet, forbedret signalnøjagtighed og nem integration med IoT-aktiverede enheder og smarte systemer. Disse fordele gør dem meget foretrukne i bil-elektronik, forbrugerenheder og industriel automation. Analoge sensorer opretholder en stabil efterspørgsel i omkostningsfølsomme og ældre applikationer, men oplever langsommere vækst på grund af begrænsede databehandlingsmuligheder.

- For eksempel tilbyder Sensirion’s STS31-DIS ±0,2°C nøjagtighed over 0°C til 90°C i en kompakt 2,5 x 2,5 mm DFN-pakke, der understøtter batteridrevne forbrugerapplikationer som smarte termostater og wearables med 1,7 µA gennemsnitligt strømforbrug.

Efter Anvendelse:

Blandt anvendelserne førte bilsegmentet markedet for temperatursensorer med en andel på 34,6% i 2024, drevet af stigende køretøjselektrificering, strenge emissionsreguleringer og voksende adoption af avancerede førerassistancesystemer. Temperatursensorer er afgørende for batteristyringssystemer, motorstyringsenheder, udstødningsmonitorering og kabineklimakontrol. Øget produktion af elektriske og hybride køretøjer øger betydeligt sensorinstallationen pr. køretøj. Forbrugerelektronik og olie & gas applikationer bidrager også stabilt; dog forbliver bilindustrien dominerende på grund af højvolumenproduktion og kontinuerlig teknologisk integration.

Vigtige Vækstdrivere

Udvidelse af Bil-elektrificering

Den hurtige vækst af elektriske og hybride køretøjer er en vigtig drivkraft for markedet for temperatursensorer. Moderne køretøjer er afhængige af flere temperatursensorer til at overvåge batterier, effektelektronik, motorer og termiske styringssystemer. Strenge emissionsreguleringer og køretøjssikkerhedsstandarder øger yderligere sensorinstallationen i både forbrændingsmotorer og elektriske køretøjer. Derudover øger den stigende adoption af avancerede førerassistancesystemer og indbyggede diagnoser behovet for præcis temperaturmonitorering, hvilket understøtter en vedvarende efterspørgsel på tværs af person- og erhvervsbilsegmenter.

- For eksempel leverede SEMITEC omkring 2 millioner vandtemperatursensorer til EV-batterikølesystemer, hvilket muliggør højfølsom detektion af kølevæsketemperaturændringer for at forbedre køretøjssikkerhed og termisk styring.

Vækst i industriel automation og proceskontrol

Stigende automation på tværs af fremstilling, kemikalier, olie & gas og energisektorer driver i høj grad markedet for temperatursensorer. Temperatursensorer er essentielle for at opretholde processtabilitet, operationel sikkerhed og energieffektivitet i automatiserede miljøer. Øgede investeringer i Industri 4.0 og smarte fabriksinitiativer accelererer efterspørgslen efter sensorer, der muliggør kontinuerlig overvågning og realtidsdatafeedback. Fokus på at reducere udstyrsnedetid, forbedre produktkvalitet og opfylde lovgivningsmæssige krav styrker yderligere markedsvæksten.

- For eksempel udviklede Johnson Controls temperatursensorer til HVAC-systemer, der optimerer opvarmning og køling. Disse sensorer hjælper bygninger med at reducere energiforbruget med op til 30% gennem præcis kontrol i energiintensive faciliteter.

Øget efterspørgsel fra forbrugerelektronik

Den ekspanderende forbrugerelektroniksektor er en vigtig vækstdriver for markedet for temperatursensorer. Enheder som smartphones, laptops, wearables og smarte hjemmeprodukter inkorporerer i stigende grad temperatursensorer til termisk beskyttelse og ydelsesoptimering. Løbende miniaturisering og højere funktionalitet af elektroniske enheder har øget sensorintegration pr. enhed. Stigende forbrugerefterspørgsel efter forbundne og højtydende elektroniske produkter, især i nye økonomier, fortsætter med at understøtte stabil vækst i dette segment.

Vigtige tendenser & muligheder

Integration med IoT og smarte overvågningssystemer

Integrationen af temperatursensorer med IoT og smarte overvågningsplatforme repræsenterer en stor tendens og mulighed i markedet for temperatursensorer. Forbundne sensorer muliggør realtidsdatainsamling, prædiktivt vedligehold og fjernstyring af systemer på tværs af industrielle, automotive og bygningsautomationsapplikationer. Denne kapabilitet forbedrer operationel effektivitet og reducerer vedligeholdelsesomkostninger. Stigende adoption af smart infrastruktur og digitaliserede industrielle processer skaber stærk efterspørgsel efter avancerede digitale sensorer med trådløs tilslutning og dataanalytiske kapabiliteter.

- For eksempel integrerer Odoo IoT-temperatur- og vibrationssensorer i bilfabrikker for at overvåge maskinens ydeevne, hvilket advarer teams om overophedning eller anomalier for proaktiv vedligeholdelse, der reducerer nedbrud og nedetid.

Fremskridt inden for kontaktløs temperaturmåling

Teknologiske fremskridt inden for kontaktløs temperaturmåling skaber nye muligheder i markedet for temperatursensorer. Forbedringer i infrarød målepræcision, responshastighed og pålidelighed udvider anvendelsen på tværs af sundhedspleje, forbrugerelektronik og industrielle sikkerhedsapplikationer. Kontaktløse sensorer muliggør temperaturmåling i farlige, bevægelige eller sterile miljøer, hvor traditionelle kontaktsensorer er uegnede. Øget efterspørgsel efter berøringsfri og sikkerhedsorienterede løsninger accelererer yderligere adoptionen af avancerede kontaktløse måleteknologier.

- For eksempel tilbyder OMRON’s ES1-N infrarøde termoføler ±0,5°C reproducerbarhed og 0,14-sekunders (95%) responstid for præcise kontaktløse målinger fra -50 til 500°C. Laserpeger-varianten forbedrer pålideligheden i dynamiske forbrugeranvendelser som sikkerhedsovervågning.

Vigtige Udfordringer

Nøjagtighed, Drift og Kalibreringsproblemer

At sikre langsigtet nøjagtighed og kalibreringsstabilitet forbliver en central udfordring på markedet for temperatursensorer. Sensorer, der opererer under ekstreme temperaturer, høj vibration eller korrosive forhold, er modtagelige for ydeevnedrift over tid. Hyppige kalibreringskrav øger driftsomkostningerne og kompleksiteten, især i industrielle og bilapplikationer. Unøjagtige temperaturmålinger kan påvirke sikkerhed, effektivitet og overholdelse af regler, hvilket tvinger producenter til at investere i avancerede materialer og robuste sensordesign.

Prispress og Konkurrenceintensitet

Prispress drevet af intens konkurrence udgør en betydelig udfordring for markedet for temperatursensorer. Tilstedeværelsen af mange globale og regionale leverandører har øget produktkommoditiseringen, især for standard sensortyper. Prissensitivitet blandt slutbrugere begrænser marginudvidelse, mens hurtig teknologisk udvikling kræver kontinuerlig investering i forskning og udvikling. At balancere omkostningseffektivitet med innovation og produktdifferentiering forbliver en vedvarende udfordring for markedsdeltagere.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 31,8% markedsandel i 2024 på markedet for temperatursensorer, drevet af stærk efterspørgsel fra bil-, luftfarts-, industriel automatisering og sundhedssektorer. Regionen drager fordel af tidlig adoption af avancerede sensorteknologier og udbredt integration af IoT-aktiverede overvågningssystemer. Store investeringer i produktion af elbiler og smart manufacturing understøtter yderligere markedsvækst. Tilstedeværelsen af førende sensorproducenter og halvlederfirmaer forbedrer innovation og forsyningskædeeffektivitet. Strenge reguleringsstandarder relateret til sikkerhed og energieffektivitet opmuntrer også til kontinuerlig implementering af temperatursensorer på tværs af kritiske applikationer.

Europa

Europa havde en 27,6% markedsandel i 2024 på markedet for temperatursensorer, understøttet af strenge miljøreguleringer og stærke bil- og industribaser. Lande som Tyskland, Frankrig og Storbritannien driver efterspørgslen gennem omfattende brug af sensorer i bilproduktion, vedvarende energisystemer og industriel proceskontrol. Regionens fokus på køretøjselektrificering, emissionsreduktion og fabriksautomatisering accelererer sensoradoption. Derudover styrker robuste forsknings- og udviklingsaktiviteter og tilstedeværelsen af etablerede bil-OEM’er og producenter af industrielt udstyr den regionale markedspræstation.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for temperatursensorer med en 34,9% markedsandel i 2024, ledet af hurtig industrialisering, udvidet produktion af forbrugerelektronik og voksende bilproduktion. Kina, Japan, Sydkorea og Indien er nøglebidragydere på grund af store elektronikproduktionscentre og stigende adoption af elbiler. Stigende investeringer i smarte fabrikker og infrastrukturudvikling øger yderligere sensorefterspørgslen. Omkostningseffektive produktionskapaciteter og et stærkt halvlederøkosystem understøtter produktion i høj volumen, hvilket gør Asien og Stillehavsområdet til det førende regionale marked for temperatursensorer.

Latinamerika

Latinamerika opnåede en markedsandel på 3,8% i 2024 på markedet for temperatursensorer, drevet af voksende industriel aktivitet og gradvis ekspansion af bil- og olie- & gassektorerne. Lande som Brasilien og Mexico oplever øget anvendelse af temperatursensorer i fremstillings-, energi- og procesindustrier. Investeringer i industriel modernisering og infrastrukturudvikling understøtter en stabil markedsvækst. Selvom adoptionen forbliver lavere sammenlignet med udviklede regioner, forventes et stigende reguleringsfokus på sikkerhed og effektivitet at styrke efterspørgslen efter temperatursensorer på tværs af nøgleapplikationer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 1,9% i 2024 på markedet for temperatursensorer, understøttet af efterspørgsel fra olie & gas, energi og industrielle forarbejdningsindustrier. Temperatursensorer spiller en kritisk rolle i overvågning af ekstreme driftsforhold på tværs af raffinaderier og kraftværker. Voksende investeringer i industriel diversificering og infrastrukturprojekter i Golf-landene understøtter yderligere adoptionen. Mens markedsstørrelsen forbliver relativt mindre, fortsætter det stigende fokus på automatisering, energieffektivitet og driftsikkerhed med at skabe vækstmuligheder i regionen.

Markedssegmenteringer:

Efter Produkt

Efter Output

Efter Anvendelse

- Kemikalier

- Olie & Gas

- Forbrugerelektronik

- Automotive

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., og Maxim Integrated Products, Inc. udgør den centrale konkurrencestruktur på markedet for temperatursensorer. Markedet er præget af stærk konkurrence drevet af kontinuerlig produktinnovation, porteføljeudvidelse og strategiske partnerskaber. Førende aktører fokuserer på at udvikle højpræcisions digitale og ikke-kontakt temperatursensorer skræddersyet til bil-elektrificering, industriel automatisering og forbrugerelektronik applikationer. Investeringer i forskning og udvikling forbliver centrale, især for at forbedre sensorpræcision, miniaturisering og IoT-kompatibilitet. Virksomheder styrker også deres globale tilstedeværelse gennem kapacitetsudvidelser og samarbejder med OEM’er for at sikre langsigtede leveringsaftaler. Derudover afhænger konkurrencemæssig differentiering i stigende grad af pålidelighed, overholdelse af strenge sikkerhedsstandarder og evnen til at tilbyde integrerede sensorløsninger, hvilket intensiverer rivaliseringen blandt etablerede aktører og regionale producenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Seneste Udviklinger

- I oktober 2025 afsluttede Industrial Control Solutions (ICS) opkøbet af Duro-Sense Corporation, hvilket udvidede deres kapaciteter inden for temperaturmåling og industrielle sensorsystemer for at forbedre præcisionsovervågning i luftfarts- og industrielle anvendelser.

- I november 2025 opkøbte DwyerOmega Consistec, en brasiliansk producent af temperaturovervågningsløsninger, hvilket styrkede deres portefølje og globale tilstedeværelse inden for innovative sensor- og kontrolløsninger.

- I juni 2025 introducerede Sensirion også nye digitale fugt- og temperatursensorer (SHT40-AD1P-R2 og SHT41-AD1P-R2) for at udvide deres portefølje for præcis miljøovervågning.

- I juli 2025 opkøbte COTEMP Sensing LPG Industries Inc. for at udvide deres højtydende temperaturmåleløsninger til kraftproduktion

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Output, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for temperatursensorer vil fortsætte med at ekspandere på grund af stigende adoption inden for bilindustrien og avancerede termiske styringssystemer.

- Voksende implementering af Industri 4.0 og smart produktion vil opretholde langsigtet efterspørgsel efter præcise temperaturovervågningsløsninger.

- Integration af temperatursensorer med IoT-platforme vil forbedre realtidsmonitorering, prædiktivt vedligehold og operationel effektivitet.

- Efterspørgslen efter digitale temperatursensorer vil stige, da industrier skifter mod forbundne og datadrevne kontrolsystemer.

- Berøringsfri temperaturmålingsteknologier vil få bredere anvendelse i sikkerhedskritiske og højhastigheds industrielle applikationer.

- Innovation inden for forbrugerelektronik vil drive højere sensorintegration pr. enhed for at understøtte ydeevneoptimering og termisk beskyttelse.

- Fremskridt inden for sensorminiaturisering vil muliggøre bredere anvendelse i kompakte og bærbare elektroniske enheder.

- Regulatorisk fokus på sikkerhed, emissioner og energieffektivitet vil styrke sensorudrulning på tværs af flere industrier.

- Vækstøkonomier vil tilbyde vækstmuligheder på grund af industriel ekspansion og infrastrukturudvikling.

- Konkurrenceintensitet vil tilskynde til kontinuerlig innovation, omkostningsoptimering og strategiske samarbejder blandt markedsdeltagere.