KAPITEL NR. 1 : GENESIS AF MARKEDEN

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSENS PERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

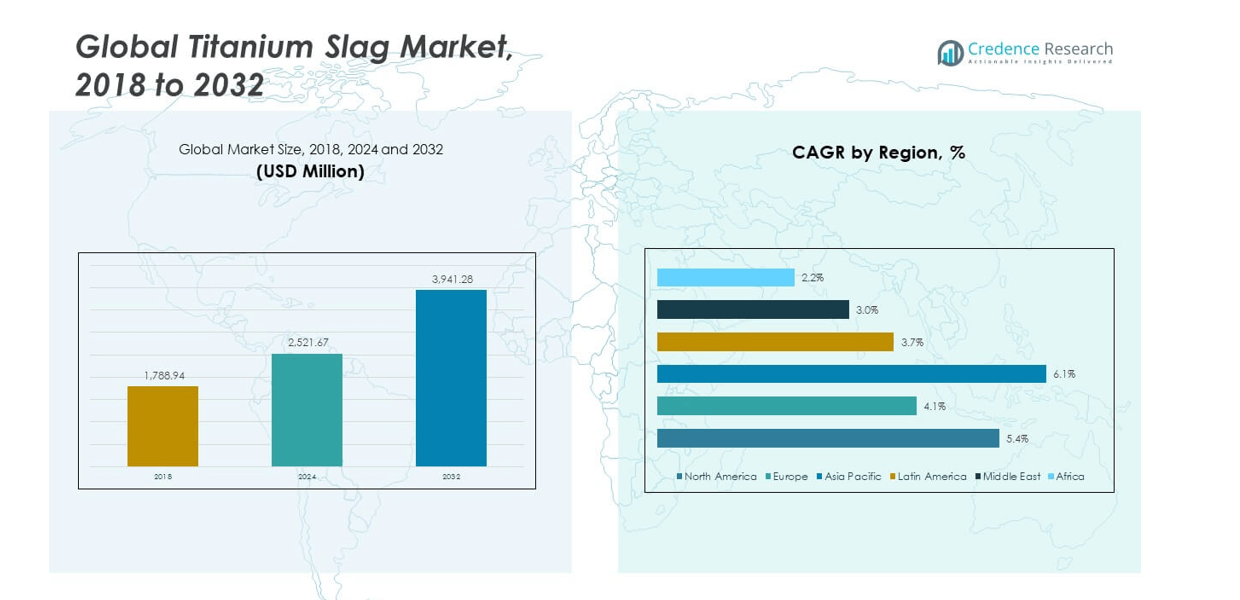

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : TITANSLAGGE MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundament – Markedsoversigt

3.2 Vækstkatalysatorer – Vigtige Markedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Strømme – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter Produkt

KAPITEL NR. 4 : NØGLEINVESTERINGSCENTRUM

4.1 Regionale Guldminer – Højvækst Geografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Slutbrugerindustriens Sødeste Punkter – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & FORMUEKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

5.3 Segmenteret Formuestrøm – Type & Anvendelsesindtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1. Importanalyse efter Region

6.1.1. Globalt Titanslagge Markeds Importvolumen Efter Region

6.2. Exportanalyse efter Region

6.2.1. Globalt Titanslagge Markeds Exportvolumen Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedens Markedsandel Analyse

7.1.1. Globalt Titanslagge Marked: Virksomhedens Markedsandel

7.1. Globalt Titanslagge Markeds Virksomheds Volumen Markedsandel

7.2. Globalt Titanslagge Markeds Virksomheds Indtægts Markedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Nye Produktlanceringer

7.3.3. Regional Udvidelse

7.4. Konkurrencemæssigt Dashboard

7.5. Virksomhedens Vurderingsmetrikker, 2024

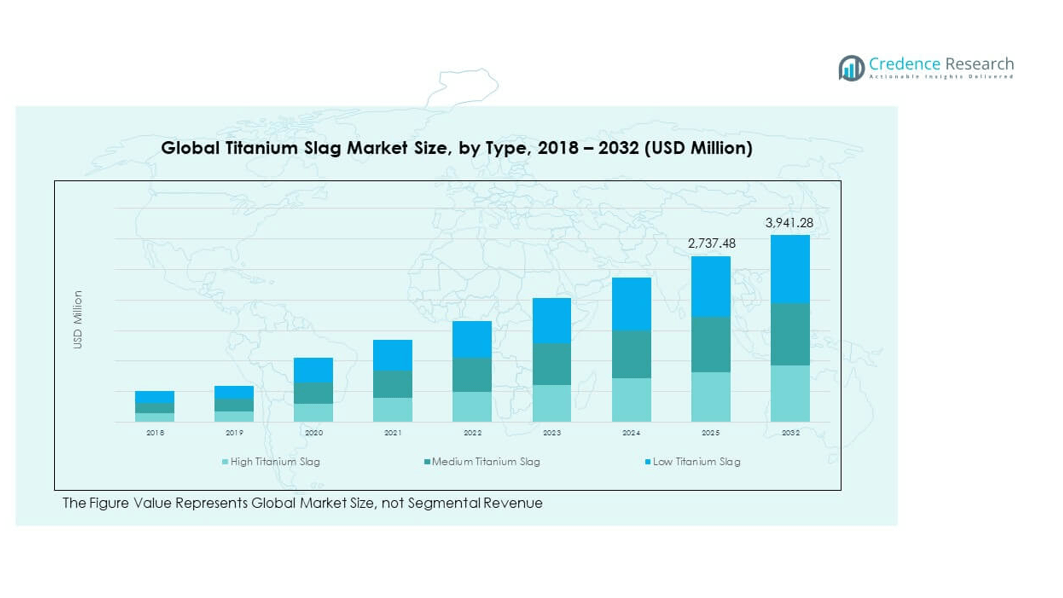

KAPITEL NR. 8 : TITANSLAGGE MARKED – EFTER TYPE SEGMENTANALYSE

8.1. Titanslagge Markedsoversigt efter Type Segment

8.1.1. Titanslagge Markeds Volumenandel Efter Type

8.1.2. Titanslagge Markeds Indtægtsandel Efter Type

8.2. Høj Titanslagge

8.3. Mellem Titanslagge

8.4. Lav Titanslagge

KAPITEL NR. 9 : TITANSLAGGE MARKED – EFTER ANVENDELSESSEGMENTANALYSE

9.1. Titanslagge Markedsoversigt efter Anvendelses Segment

9.1.1. Titanslagge Markeds Volumenandel Efter Anvendelse

9.1.2. Titanslagge Markeds Indtægtsandel Efter Anvendelse

9.2. Titaniumdioxid Produktion

9.3. Svejseelektrodebelægning

9.4. Andre Kemiske Anvendelser

KAPITEL NR. 10 : TITANSLAGGE MARKED – EFTER SLUTBRUGERINDUSTRI SEGMENTANALYSE

10.1. Titanslagge Markedsoversigt efter Slutbrugerindustri Segment

10.1.1. Titanslagge Markeds Volumenandel Efter Slutbrugerindustri

10.1.2. Titanslagge Markeds Indtægtsandel Efter Slutbrugerindustri

10.2. Pigmentfremstilling

10.3. Metal & Legeringer

10.4. Kemisk Industri

10.5. Andre

KAPITEL NR. 11 : TITANSLAGGE MARKED – REGIONAL ANALYSE

11.1. Titanslagge Markedsoversigt efter Region Segment

11.1.1. Globalt Titanslagge Markeds Volumenandel Efter Region

11.1.2. Globalt Titanslagge Markeds Indtægtsandel Efter Region

11.1.3. Regioner

11.1.4. Globalt Titanslagge Markeds Volumen Efter Region

11.1.5. Globalt Titanslagge Markeds Indtægter Efter Region

11.1.6. Type

11.1.7. Globalt Titanslagge Markeds Volumen Efter Type

11.1.8. Globalt Titanslagge Markeds Indtægter Efter Type

11.1.9. Anvendelse

11.1.10. Globalt Titanslagge Markeds Volumen Efter Anvendelse

11.1.11. Globalt Titanslagge Markeds Indtægter Efter Anvendelse

11.1.12. Slutbrugerindustri

11.1.13. Globalt Titanslagge Markeds Volumen Efter Slutbrugerindustri

11.1.14. Globalt Titanslagge Markeds Indtægter Efter Slutbrugerindustri

KAPITEL NR. 12 : NORDAMERIKA TITANSLAGGE MARKED – LANDSANALYSE

12.1. Nordamerika Titanslagge Markedsoversigt efter Land Segment

12.1.1. Nordamerika Titanslagge Markeds Volumenandel Efter Region

12.1.2. Nordamerika Titanslagge Markeds Indtægtsandel Efter Region

12.2. Nordamerika

12.2.1. Nordamerika Titanslagge Markeds Volumen Efter Land

12.2.2. Nordamerika Titanslagge Markeds Indtægter Efter Land

12.2.3. Type

12.2.4. Nordamerika Titanslagge Markeds Volumen Efter Type

12.2.5. Nordamerika Titanslagge Markeds Indtægter Efter Type

12.2.6. Anvendelse

12.2.7. Nordamerika Titanslagge Markeds Volumen Efter Anvendelse

12.2.8. Nordamerika Titanslagge Markeds Indtægter Efter Anvendelse

12.2.9. Slutbrugerindustri

12.2.10. Nordamerika Titanslagge Markeds Volumen Efter Slutbrugerindustri

12.2.11. Nordamerika Titanslagge Markeds Indtægter Efter Slutbrugerindustri

12.3. USA

12.4. Canada

12.5. Mexico

KAPITEL NR. 13 : EUROPA TITANSLAGGE MARKED – LANDSANALYSE

13.1. Europa Titanslagge Markedsoversigt efter Land Segment

13.1.1. Europa Titanslagge Markeds Volumenandel Efter Region

13.1.2. Europa Titanslagge Markeds Indtægtsandel Efter Region

13.2. Europa

13.2.1. Europa Titanslagge Markeds Volumen Efter Land

13.2.2. Europa Titanslagge Markeds Indtægter Efter Land

13.2.3. Type

13.2.4. Europa Titanslagge Markeds Volumen Efter Type

13.2.5. Europa Titanslagge Markeds Indtægter Efter Type

13.2.6. Anvendelse

13.2.7. Europa Titanslagge Markeds Volumen Efter Anvendelse

13.2.8. Europa Titanslagge Markeds Indtægter Efter Anvendelse

13.2.9. Slutbrugerindustri

13.2.10. Europa Titanslagge Markeds Volumen Efter Slutbrugerindustri

13.2.11. Europa Titanslagge Markeds Indtægter Efter Slutbrugerindustri

13.3. Storbritannien

13.4. Frankrig

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Rusland

13.9. Resten af Europa

KAPITEL NR. 14 : ASIEN-PACIFIC TITANSLAGGE MARKED – LANDSANALYSE

14.1. Asien-Pacific Titanslagge Markedsoversigt efter Land Segment

14.1.1. Asien-Pacific Titanslagge Markeds Volumenandel Efter Region

14.1.2. Asien-Pacific Titanslagge Markeds Indtægtsandel Efter Region

14.2. Asien-Pacific

14.2.1. Asien-Pacific Titanslagge Markeds Volumen Efter Land

14.2.2. Asien-Pacific Titanslagge Markeds Indtægter Efter Land

14.2.3. Type

14.2.4. Asien-Pacific Titanslagge Markeds Volumen Efter Type

14.2.5. Asien-Pacific Titanslagge Markeds Indtægter Efter Type

14.2.6. Anvendelse

14.2.7. Asien-Pacific Titanslagge Markeds Volumen Efter Anvendelse

14.2.8. Asien-Pacific Titanslagge Markeds Indtægter Efter Anvendelse

14.2.9. Slutbrugerindustri

14.2.10. Asien-Pacific Titanslagge Markeds Volumen Efter Slutbrugerindustri

14.2.11. Asien-Pacific Titanslagge Markeds Indtægter Efter Slutbrugerindustri

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydøstasien

14.9. Resten af Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKA TITANSLAGGE MARKED – LANDSANALYSE

15.1. Latinamerika Titanslagge Markedsoversigt efter Land Segment

15.1.1. Latinamerika Titanslagge Markeds Volumenandel Efter Region

15.1.2. Latinamerika Titanslagge Markeds Indtægtsandel Efter Region

15.2. Latinamerika

15.2.1. Latinamerika Titanslagge Markeds Volumen Efter Land

15.2.2. Latinamerika Titanslagge Markeds Indtægter Efter Land

15.2.3. Type

15.2.4. Latinamerika Titanslagge Markeds Volumen Efter Type

15.2.5. Latinamerika Titanslagge Markeds Indtægter Efter Type

15.2.6. Anvendelse

15.2.7. Latinamerika Titanslagge Markeds Volumen Efter Anvendelse

15.2.8. Latinamerika Titanslagge Markeds Indtægter Efter Anvendelse

15.2.9. Slutbrugerindustri

15.2.10. Latinamerika Titanslagge Markeds Volumen Efter Slutbrugerindustri

15.2.11. Latinamerika Titanslagge Markeds Indtægter Efter Slutbrugerindustri

15.3. Brasilien

15.4. Argentina

15.5. Resten af Latinamerika

KAPITEL NR. 16 : MELLEMØSTEN TITANSLAGGE MARKED – LANDSANALYSE

16.1. Mellemøsten Titanslagge Markedsoversigt efter Land Segment

16.1.1. Mellemøsten Titanslagge Markeds Volumenandel Efter Region

16.1.2. Mellemøsten Titanslagge Markeds Indtægtsandel Efter Region

16.2. Mellemøsten

16.2.1. Mellemøsten Titanslagge Markeds Volumen Efter Land

16.2.2. Mellemøsten Titanslagge Markeds Indtægter Efter Land

16.2.3. Type

16.2.4. Mellemøsten Titanslagge Markeds Volumen Efter Type

16.2.5. Mellemøsten Titanslagge Markeds Indtægter Efter Type

16.2.6. Anvendelse

16.2.7. Mellemøsten Titanslagge Markeds Volumen Efter Anvendelse

16.2.8. Mellemøsten Titanslagge Markeds Indtægter Efter Anvendelse

16.2.9. Slutbrugerindustri

16.2.10. Mellemøsten Titanslagge Markeds Volumen Efter Slutbrugerindustri

16.2.11. Mellemøsten Titanslagge Markeds Indtægter Efter Slutbrugerindustri

16.3. GCC Lande

16.4. Israel

16.5. Tyrkiet

16.6. Resten af Mellemøsten

KAPITEL NR. 17 : AFRIKA TITANSLAGGE MARKED – LANDSANALYSE

17.1. Afrika Titanslagge Markedsoversigt efter Land Segment

17.1.1. Afrika Titanslagge Markeds Volumenandel Efter Region

17.1.2. Afrika Titanslagge Markeds Indtægtsandel Efter Region

17.2. Afrika

17.2.1. Afrika Titanslagge Markeds Volumen Efter Land

17.2.2. Afrika Titanslagge Markeds Indtægter Efter Land

17.2.3. Type

17.2.4. Afrika Titanslagge Markeds Volumen Efter Type

17.2.5. Afrika Titanslagge Markeds Indtægter Efter Type

17.2.6. Anvendelse

17.2.7. Afrika Titanslagge Markeds Volumen Efter Anvendelse

17.2.8. Afrika Titanslagge Markeds Indtægter Efter Anvendelse

17.2.9. Slutbrugerindustri

17.2.10. Afrika Titanslagge Markeds Volumen Efter Slutbrugerindustri

17.2.11. Afrika Titanslagge Markeds Indtægter Efter Slutbrugerindustri

17.3. Sydafrika

17.4. Egypten

17.5. Resten af Afrika

KAPITEL NR. 18 : VIRKSOMHEDSPROFILER

18.1. Tronox Limited

18.1.1. Virksomhedsoverblik

18.1.2. Produktportefølje

18.1.3. Finansielt Overblik

18.1.4. Seneste Udviklinger

18.1.5. Vækststrategi

18.1.6. SWOT Analyse

18.2. Iluka Resources Limited

18.3. Timet Group (Titanium Metals Corporation)

18.4. Kenmare Resources Plc

18.5. Cristal Global

18.6. LC Minerals

18.7. Richards Bay Minerals

18.8. Base Titanium Ltd

18.9. Kenmare Resources Plc

18.10. Anhui Conch Titanium Slag Co., Ltd