Markedsoversigt:

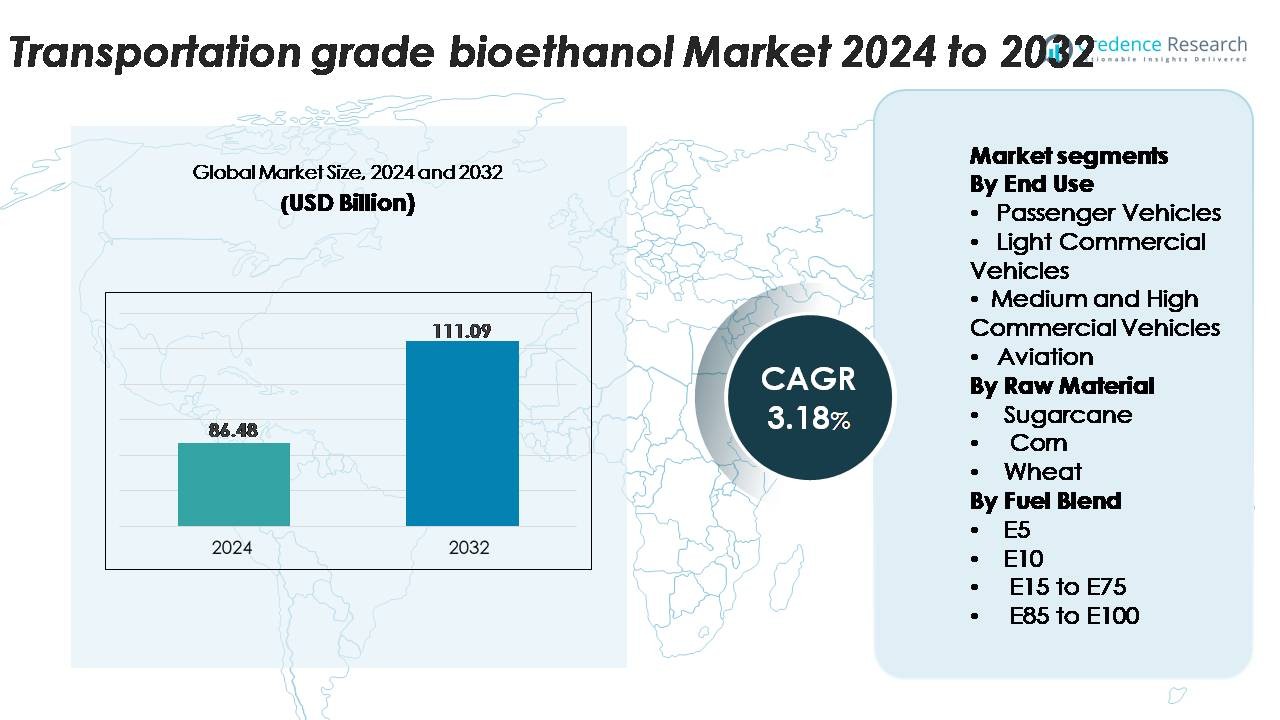

Det globale marked for transportkvalitets bioethanol blev vurderet til USD 86,48 milliarder i 2024 og forventes at nå USD 111,09 milliarder i 2032, med en CAGR på 3,18% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Transportkvalitets Bioethanol 2024 |

USD 86,48 Milliarder |

| Transportkvalitets Bioethanol Marked, CAGR |

3,18% |

| Markedsstørrelse for Transportkvalitets Bioethanol 2032 |

USD 111,09 Milliarder |

Markedet for transportkvalitets bioethanol domineres af store integrerede producenter og avancerede bioraffinaderioperatører, der opretholder stærke globale leveringskapaciteter. Nøglespillere som Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc., og Cargill fører det konkurrenceprægede landskab gennem omfattende råvarenetværk, højeffektive forarbejdningsteknologier og stærke downstream-partnerskaber med brændstofdistributører og bilproducenter. Disse virksomheder fortsætter med at udvide kapaciteten og investere i næste generations ethanolteknologier for at forbedre udbytte og bæredygtighedspræstation. Nordamerika forbliver den førende region med cirka 40% markedsandel, understøttet af moden infrastruktur, udbredt E10/E15-adoption og robust indenlandsk produktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for transportkvalitets bioethanol nåede USD 86,48 milliarder i 2024 og forventes at stige til USD 111,09 milliarder i 2032, med en vækst på en CAGR på 3,18% i prognoseperioden.

- Efterspørgslen drives af udvidede nationale blandingsmandater, stigende adoption af flex-fuel køretøjer og regeringsinitiativer, der fremmer E10 og højere blandinger på tværs af store økonomier; personbiler har den største slutbrugerandel, understøttet af udbredt kompatibilitet og stærk politisk håndhævelse.

- Markedstendenser inkluderer hurtig vækst i E20–E85 adoption, stigende investeringer i anden generations ethanolteknologier og nye muligheder i alkohol-til-jet brændstofveje, da luftfarten accelererer dekarboniseringsstrategier.

- Konkurrencen intensiveres, da ledere som Raízen, ADM, Valero, POET LLC, Cargill og Green Plains udvider avancerede bioraffinaderier, selvom industrien står over for begrænsninger fra råvareprisvolatilitet og infrastrukturbegrænsninger for distribution af højblandinger.

- Regionalt har Nordamerika 38–40% af markedet, efterfulgt af Asien-Stillehavet med 26–28%, Europa med 22–24%, mens Latinamerika og MEA bidrager med den resterende andel.

Markedssegmenteringsanalyse:

Efter Slutanvendelse

Personbiler dominerer markedet for transportkvalitetsbioethanol og tegner sig for den største andel på grund af udbredt adoption af flex-fuel, hurtigere integration af bioethanol-kompatible motorer og stærk politisk støtte til lavemissionsmobilitet. Bilproducenter fortsætter med at udvide modeller, der er kompatible med E10–E85, for at opfylde strammere emissionsnormer, hvilket styrker efterspørgslen fra dette segment. Lettere erhvervskøretøjer og mellemstore & store erhvervskøretøjer følger, støttet af stigende flåde-dekarboniseringsprogrammer. Selvom det stadig er under udvikling, præsenterer luftfarten en langsigtet mulighed, da flyselskaberne fremskynder testning af alkohol-til-jet (ATJ) brændstoffer for at reducere livscyklusudledninger.

- For eksempel har Ford produceret over 2 millioner flex-fuel køretøjer verden over over et årti, med modeller som F-150 FFV, der opererer på blandinger op til E85, hvilket demonstrerer storskala OEM-integration.

Efter Råmateriale

Sukkerrør forbliver det dominerende råmateriale på markedet på grund af dets høje sucroseudbytte, gunstige energibalance og omkostningseffektive konverteringsveje. Dets stærke markedsandel er drevet af storskala dyrkning i Brasilien, Indien og dele af Sydøstasien, støttet af etableret destillationsinfrastruktur. Majs følger som en stor råvare i Nordamerika, understøttet af avancerede tørmølle-ethanolanlæg. Hvede-baseret ethanolbrug fortsætter med at vokse i Europa på grund af tilgængeligheden af råvarer og politiske incitamenter, mens andre biomassekilder bidrager til diversificeringsindsatser og forsyningsstabilitet.

- For eksempel har den nye enhed på Raízens Bonfim anden-generations ethanolkompleks en årlig produktionskapacitet på 82 millioner liter cellulosisk ethanol, der udnytter sukkerrørsbagasse og strårester til produktion, hvilket demonstrerer industriel anvendelse af sukkerrørsrester.

Efter Brændstofblanding

E10 fører markedet for transportkvalitetsbioethanol som den dominerende brændstofblanding og fanger den største andel på grund af dets kompatibilitet med eksisterende køretøjsflåder og obligatoriske blandingsprogrammer på tværs af større økonomier. Dets udbredte adoption er drevet af minimale motorændringskrav og stærk regeringsfokus på at sænke udstødningsemissioner. E5 bruges i regioner med tidlige blandingsmandater, mens E15 til E75 blandinger vinder indpas i flex-fuel køretøjssegmenter. E85 til E100 blandinger fortsætter med at udvide sig på markeder med høj flex-fuel penetration, især hvor ethanolproduktionen er rigelig og konkurrencedygtigt prissat.

Vigtige Vækstdrivere

Udvidelse af Nationale Blandingsmandater og Dekarboniseringspolitikker

Strenge emissionsreduktionspolitikker og aggressive nationale biofuel-blandingsmandater er store kræfter, der fremskynder adoptionen af transportkvalitetsbioethanol. Regeringer i Nordamerika, Europa og Asien øger støt E10, E15 og E20 mandater, mens de tilbyder finansielle incitamenter, kulstofkreditprogrammer og skattefritagelser for at fremme overgangen væk fra fossile brændstoffer. Disse reguleringsrammer øger direkte efterspørgslen på tværs af personbiler, erhvervsflåder og flex-fuel køretøjssegmenter. Derudover presser globale forpligtelser til netto-nul veje politikere til at fremme vedvarende flydende brændstoffer som et øjeblikkeligt, lavforstyrrende dekarboniseringsværktøj. Bioethanols fordel ved reduktion af livscyklusudledninger styrker dens rolle i at opfylde midlertidige klimamål, især på markeder, hvor elektrificering bevæger sig langsomt på grund af infrastrukturbegrænsninger. Denne konvergens af regulering, miljøpres og blandingshåndhævelse sikrer vedvarende markedsudvidelse.

- For eksempel har Valero Energy Corporation en samlet årlig produktionskapacitet på cirka 1,6 til 1,7 milliarder gallon ethanol gennem sine 12 amerikanske anlæg, og i et nyligt enkelt år (2023) var dens faktiske produktion omkring 1,6 milliarder gallon.

Stigende Adoption af Flex-Fuel Køretøjer og Forbedringer i Motorkompatibilitet

Det stigende antal flex-fuel køretøjer (FFV’er), der er i stand til at køre på E10 til E85 blandinger, øger markant markedet for transportkvalitets bioethanol. Bilproducenter integrerer i stigende grad ethanol-kompatible brændstofsystemer, korrosionsbestandige komponenter og adaptive motorkalibreringsteknologier, der tillader køretøjer at optimere forbrændingen på tværs af varierende ethanolkoncentrationer. Forbedrede koldstartsystemer, højkompressionsmotorer og forbedrede indsprøjtningsteknologier har styrket ethanols operationelle effektivitet og reduceret præstationsforskelle i forhold til benzin. Lande som Brasilien, USA og Indien udvider FFV-programmer for at diversificere energikilder og reducere afhængigheden af importeret råolie. Stigende forbrugerbevidsthed om omkostningseffektiviteten og den renere forbrændingsprofil af ethanolbrændstoffer fremmer yderligere adoption. Efterhånden som bilproducenter udvider FFV-tilbud og regeringer håndhæver biofuel-klare motorstandarder, bliver køretøjskompatibilitet en nøglefaktor, der opretholder den langsigtede efterspørgsel efter ethanol.

- For eksempel har General Motors produceret mere end 17 millioner flex-fuel køretøjer globalt, med modeller som Chevrolet Silverado 1500 FFV, der understøtter blandinger op til E85, hvilket demonstrerer storstilet OEM-forpligtelse til ethanol-kompatibel ingeniørkunst.

Øget Landbrugsproduktivitet og Avanceret Råstofbehandling

Forbedringer i råstofdyrkning og fremkomsten af avancerede konverteringsveje understøtter stærkt tilgængeligheden og omkostningseffektiviteten af bioethanol. Højtydende sukkerrør- og majsvarianter, præcisionslandbrugsteknologier og bedre vandingspraksis øger råstofudbyttet pr. hektar. Parallelle fremskridt inden for enzymatisk hydrolyse, fermenteringseffektivitet og optimering af bioraffinaderier reducerer produktionsomkostningerne og øger ethanoludbyttet pr. ton biomasse. Anden generations (2G) ethanolteknologier udvider yderligere råstoffleksibiliteten ved at muliggøre konvertering af landbrugsrester som bagasse, majsstængler og hvedestrå, hvilket reducerer konkurrencen med fødevarer. Lande, der adopterer 2G-anlæg i kommerciel skala, skaber nye forsyningsstrømme, der stabiliserer produktionen under afgrødevolatilitet. Samlet set styrker denne integrerede forbedring af landbrugs- og behandlingskapaciteter markedsstabiliteten, reducerer forsyningsrisici og driver bioethanolekspansion på tværs af transportapplikationer.

Nøgletrends & Muligheder:

Vækst af Højere-Ethanol Blandinger og Udvidelse af Flex-Fuel Infrastruktur

En bemærkelsesværdig trend, der former markedsmuligheder, er den stigende accept af højere-ethanol blandinger, herunder E20, E27 og E85, understøttet af regulatoriske godkendelser og opgraderinger af brændstofdistributionsinfrastruktur. Brændstofdistributører investerer i stigende grad i ethanol-kompatible lagertanke, dispenseringspumper og dampgenvindingssystemer for at understøtte blandingsdiversificering. Lande med rigelig råstof tilgængelighed fremskynder overgange fra E10 til højere blandinger for at opnå dybere emissionsreduktioner, mens de maksimerer den indenlandske landbrugsværdi. Udvidelse af flex-fuel korridorer, dedikerede ethanolstationer og digitale overholdelsessystemer for blandingssporbarhed skaber yderligere muligheder for markedsindtrængning. Efterhånden som infrastrukturmodernisering tilpasses forbrugerincitamenter og FFV-vækst, bliver højere-blanding adoption en vigtig drivkraft for markedsudvidelse.

- For eksempel rapporterede Growth Energy, at amerikanske forhandlere udvidede deres E15- og E85-tilbud, med over 4.200 stationer, der nu tilbyder E15 (også kendt som Unleaded 88) på tværs af 33 stater.

Fremskridt inden for Alkohol-til-Jet Brændstofveje og Integration i Luftfartssektoren

Brugen af bioethanol i luftfarten fremstår som en høj-impact mulighed, drevet af global interesse for bæredygtige luftfartsbrændstoffer (SAF). Alkohol-til-jet (ATJ) teknologi muliggør omdannelse af ethanol til drop-in jetbrændstof med betydelige livscyklus emissionsfordele sammenlignet med konventionel luftfartskerosen. Flere flyselskaber og brændstofproducenter gennemfører pilot- og kommercielle ATJ-produktionsforsøg, støttet af stærk politisk momentum under ICAO’s CORSIA-ramme. Da flyselskaber står over for stigende pres for at dekarbonisere langdistanceoperationer, tilbyder ethanol-afledt SAF en tilgængelig, skalerbar og omkostningseffektiv vej. Strategiske partnerskaber mellem bioethanolproducenter, raffinaderier og flyselskabsoperatører skaber nye værdipuljer, der positionerer ethanol som en kritisk komponent i fremtidige luftfartsbæredygtighedsstrategier.

- For eksempel har LanzaJet taget deres Freedom Pines Fuels-anlæg i Georgia i brug med en kommerciel ATJ-kapacitet på 10 millioner gallon om året, der producerer ASTM-certificeret SAF direkte fra ethanol.

Integration af Cirkulær Bioøkonomi og Værdisætning af Biprodukter

Integration af cirkulære bioøkonomimodeller præsenterer stærkt vækstpotentiale, da moderne bioraffinaderier i stigende grad udtrækker værdi fra biprodukter som tørrede destillerikorn med opløselige stoffer (DDGS), bioelektricitet, biokemikalier og CO₂-udnyttelsesstrømme. Disse ekstra indtægtsstrømme øger rentabiliteten og reducerer afhængigheden af brændstofmargener. Udviklingen af kulstoffangstteknologier i bioethanolanlæg muliggør udnyttelse af højren CO₂ til fødevarekvalitetsapplikationer, algeopdræt og syntetiske brændstofveje. Der opstår også muligheder ved at omdanne lignin og landbrugsrester til bioplastik, vedvarende kemikalier og avancerede materialer. Det multiproduktpotentiale, som integrerede bioraffinaderier har, øger økonomisk modstandsdygtighed og styrker ethanols appel som et bæredygtigt brændstofsystem.

Vigtige Udfordringer:

Volatilitet i Råvarepriser og Konkurrence med Fødevareforsyningskæder

Variabilitet i landbrugsproduktion og udsving i sukkerør, majs og hvedepriser udgør betydelige udfordringer for at opretholde stabile ethanolproduktionsomkostninger. Vejrforstyrrelser, gødningsmangel, skadedyrsudbrud og globale råvaremarkedssvingninger påvirker direkte råvarepriserne og skaber forsyningsustabilitet. Bioethanolproducenter står også over for vedvarende kritik vedrørende konkurrence mellem fødevarer og brændstof, især når råvareefterspørgsel presser fødevareforsyning eller -priser. Selvom 2G-teknologier kan afbøde disse bekymringer, forbliver skalering af dem kapitalkrævende og teknologisk komplekst. At sikre bæredygtig råvareindkøb, mens man opretholder omkostningskonkurrenceevne, er fortsat en af de mest kritiske begrænsninger for langsigtet markedsstabilitet.

Infrastrukturelle Begrænsninger og Begrænsninger for Blandingskompatibilitet

På trods af regulatorisk støtte står adoptionen af højere ethanolblandinger over for strukturelle forhindringer, herunder begrænset tilgængelighed af kompatible tankstationer, lagersystemer og distributionsnetværk. Mange regioner mangler ethanolvenlige rørledninger, hvilket medfører afhængighed af vej- eller jernbanetransport, som øger omkostningerne og reducerer markedsrækkevidden. Desuden er en betydelig del af den eksisterende bilflåde ikke designet til blandinger over E10, hvilket begrænser en hurtig overgang til E20 eller E85. Modstand fra brændstofdetailhandlere på grund af omkostninger til opgradering af udstyr forsinker yderligere udvidelsen af infrastrukturen. Uden koordineret investering mellem regeringer, bilproducenter og brændstofdistributører forbliver adoption af blandinger og bredere anvendelse af bioethanol begrænset.

Regional Analyse:

Nordamerika

Nordamerika har den største andel af markedet for transportkvalitetsbioethanol, der udgør omkring 40%, drevet af moden produktionskapacitet i USA og omfattende integration af majs-ethanol i brændstofsystemer. Stærke E10- og E15-mandater, udbredt tilgængelighed af flex-fuel køretøjer og et veludviklet blandings- og distributionsnetværk understøtter vedvarende forbrug. Regionen drager fordel af avancerede bioraffinaderier, regulatorisk stabilitet og teknologiinvesteringer i anden generations ethanol. Canadas udviklende ren-brændstof standard og stigende interesse for lav-kulstof transport fremmer yderligere markedsvækst, hvilket styrker Nordamerikas førerposition både i produktionsskala og politikdrevet efterspørgsel.

Europa

Europa repræsenterer cirka 24% af markedet for transportkvalitetsbioethanol, understøttet af strenge dekarboniseringspolitikker og stigende adoption af direktiver for vedvarende brændstof på tværs af medlemsstaterne. E10-penetration fortsætter med at udvide sig i Tyskland, Frankrig, Storbritannien og de nordiske lande, mens initiativer til overgang til højere blandinger som E20 styrker den langsigtede efterspørgsel. Regionen accelererer også investeringer i avanceret og affaldsbaseret ethanol for at opfylde bæredygtighedskriterier under RED II og RED III-mandaterne. Stærkt fokus på reduktion af livscyklus-emissioner, kombineret med luftfartssektorens interesse for alkohol-til-jet brændstoffer, positionerer Europa som et nøglemarked drevet af innovation.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 28% af den globale efterspørgsel, med hurtig vækst drevet af storskala blandingsprogrammer i Kina, Indien, Thailand og Australien. Udvidelse af E10- og E20-udrulninger, stærke landbrugsbaser for råvarer og regeringsinitiativer for at reducere olieimportafhængighed styrker regionalt forbrug. Indiens aggressive skub mod landsdækkende E20-adoption og betydelig investering i 1G- og 2G-ethanolanlæg styrker den langsigtede forsyning. Sydøstasiatiske markeder fremmer produktion af ethanol baseret på sukkerrør og kassava, hvilket forbedrer regional konkurrenceevne. Øget urbanisering og stigende flex-fuel køretøjsprogrammer accelererer yderligere Asien-Stillehavsområdets position som en højvækst bioethanol korridor.

Latinamerika

Latinamerika har omkring 12% af markedet for transportkvalitetsbioethanol, forankret i Brasiliens globalt anerkendte ethanolekosystem. Brasiliens udbredte brug af E27-benzin og E100 i flex-fuel køretøjer positionerer landet som en teknologisk og forbrugsleder. Omfattende sukkerrørsplantager, effektive bioraffinaderier og integrerede bagasse-til-energi systemer forbedrer omkostningskonkurrenceevnen. Colombia, Argentina og Paraguay styrker også den regionale efterspørgsel gennem E10- og E12-mandater. Fortsat regeringsstøtte til vedvarende brændstoffer og stigende flex-fuel adoption sikrer stabil markedsvækst i hele Latinamerika, hvor Brasilien forbliver den dominerende influencer i produktions- og forbrugstendenser.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en mindre andel på omkring 6%, men viser stigende anvendelse af ethanol-blandede brændstoffer drevet af nye ren-brændstof programmer i Sydafrika, Egypten og dele af Golfen. Begrænset tilgængelighed af indenlandsk råmateriale begrænser storskalaproduktion, men stigende interesse for at diversificere energikilder og opfylde emissionsreduktionsmål skaber langsigtet potentiale. Regeringerne evaluerer integration af E5 og E10 for at reducere afhængigheden af importeret benzin. Investeringspartnerskaber med globale ethanolproducenter og voksende miljøpolitikker forventes gradvist at udvide regional markedsdeltagelse, især inden for bytransportapplikationer.

Markedssegmenteringer:

Efter Slutanvendelse

- Personbiler

- Lettere erhvervskøretøjer

- Mellemstore og tunge erhvervskøretøjer

- Luftfart

Efter Råmateriale

Efter Brændstofblanding

- E5

- E10

- E15 til E75

- E85 til E100

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for transportkvalitets bioethanolmarkedet er præget af stærk deltagelse fra etablerede biobrændstofproducenter, integrerede landbrugsvirksomheder og avancerede bioraffinaderioperatører. Førende virksomheder fokuserer på at udvide produktionskapaciteten, forbedre fermenteringseffektiviteten og anvende andengenerationsteknologier for at styrke omkostningskonkurrenceevnen og reducere afhængigheden af råmaterialer. Strategiske partnerskaber med bilproducenter, brændstofdistributører og luftfartsinteressenter accelererer markedsindtrængen på tværs af højere ethanolblandinger og nye alkohol-til-jet-veje. Virksomheder investerer også kraftigt i kulstofreduktionsinitiativer, herunder CO₂-fangst, energieffektiv destillation og affald-til-værdi-applikationer, for at opfylde strammere bæredygtighedsstandarder. Udvidelse til højvækstregioner som Asien og Stillehavsområdet og Latinamerika intensiverer yderligere konkurrencen, da producenter udnytter råmaterialetilgængelighed og statslige blandingsmandater. Kontinuerlig innovation inden for enzymteknologier, råmaterialediversificering og integrerede bioraffinaderimodeller positionerer markedsledere til at drage fordel af den stigende globale efterspørgsel efter lavkulstof flydende brændstoffer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- Archer Daniels Midland Company (ADM) har lanceret et banebrydende kulstoffangstinitiativ i bioethanolsektoren. I november 2025 begyndte ADM driften af et nyt kulstoffangst- og lagringsprojekt (CCS) på sit Corn Processing Complex i Columbus, Nebraska, og etablerede verdens største bioethanol-kulstoffangstanlæg. Anlægget er forbundet til Tallgrass’s Trailblazer-rørledning, som kan transportere over 10 millioner tons CO2 om året til et permanent lagringscenter i det østlige Wyoming. Denne kapacitet svarer til at fjerne mere end 2 millioner personbiler fra vejene. Projektet blev udviklet ved hjælp af frivillige jordeejer-servitutter, hvilket viser samarbejde med lokalsamfundet i implementeringen af industriel afkarbonisering. ADMs engagement i afkarbonisering er i tråd med deres bredere strategi om at reducere emissioner på tværs af globale operationer, samtidig med at de imødekommer den voksende efterspørgsel efter lavkulstof fødevarer, foder og brændstofingredienser.

- POET LLC har betydeligt udvidet sin bioethanolproduktionskapacitet gennem opkøb i 2025. I september 2025 annoncerede verdens største bioethanolproducent en aftale om at erhverve Green Plains Obion, en bioethanolanlæg i det nordvestlige Tennessee. Opkøbet tilføjer 120 millioner gallons årlig produktionskapacitet og styrker POET’s adgang til de sydøstlige amerikanske markeder. Denne transaktion udvider POET’s portefølje til 35 bioprocesseringsanlæg på tværs af ni amerikanske stater med en samlet årlig produktionskapacitet på 3,1 milliarder gallons bioethanol. Obion-anlægget, der blev taget i brug i 2008, dækker 230 acres med fremragende infrastruktur, herunder majsopbevaring og jernbanetilgang. Transaktionen forventedes at afsluttes i tredje kvartal af 2025.

- Cargill har udvidet sit fodaftryk inden for vedvarende energi i Brasilien gennem flere strategiske tiltag. I februar 2025 erhvervede Cargill de resterende 50% af SJC Bioenergia, hvilket gav dem fuld kontrol over sukker- og vedvarende energiselskabet. Denne erhvervelse styrker Cargills tilstedeværelse i Brasiliens sektor for vedvarende energi, hvor SJC Bioenergia driver to agroindustrielle enheder i Goiás, der producerer sukker, ethanol (hydratiseret og vandfri), majsolie og højprotein tørrede destilleret korn. Derudover annoncerede Cargill i august 2025 planer om at bygge et nyt majs-ethanolanlæg ved siden af deres sukkerrørsanlæg i Brasiliens Center-Vestlige stat Goiás. Denne udvidelse bygger på Cargills tidligere erhvervelse af en 50% andel i SJC Bioenergia i februar 2024.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på slutbrug, råmateriale, brændstofblanding og geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Globale blandingsmandater forventes at styrkes, hvilket fremmer udbredt adoption af E10, E20 og højere ethanolblandinger på tværs af store bilmarkeder.

- Tilgængeligheden af flex-fuel køretøjer vil udvide sig, da bilproducenter integrerer ethanol-kompatible motorer for at imødekomme strammere emissionsstandarder.

- Andengenerations ethanolproduktion vil skalere hurtigt og forbedre råvarediversifikationen gennem landbrugsrester og affaldsbiomasse.

- Alkohol-til-jet brændstofteknologier vil få momentum, da luftfarten accelererer sit skift mod bæredygtige flybrændstoffer.

- Investeringer i bioraffinaderiets effektivitet og kulstofopsamlingssystemer vil forbedre bæredygtighed og operationel konkurrenceevne.

- Fremvoksende økonomier vil markant øge efterspørgslen efter ethanol, da de reducerer afhængigheden af importerede fossile brændstoffer.

- Opgraderinger af infrastrukturen ved tankstationer og distributionsnetværk vil støtte overgangen mod højere ethanolblandinger.

- Digitale overvågnings- og sporbarhedssystemer vil forbedre overholdelsen af blandinger og brændstofkvalitetssikring.

- Strategiske partnerskaber mellem producenter, raffinaderier og bilproducenter (OEM’er) vil forme fremtidig markedsudvidelse.

- Regionale produktionsknudepunkter vil styrke forsyningssikkerheden, da lande prioriterer indenlandske biobrændstofværdikæder.