Markedsoversigt

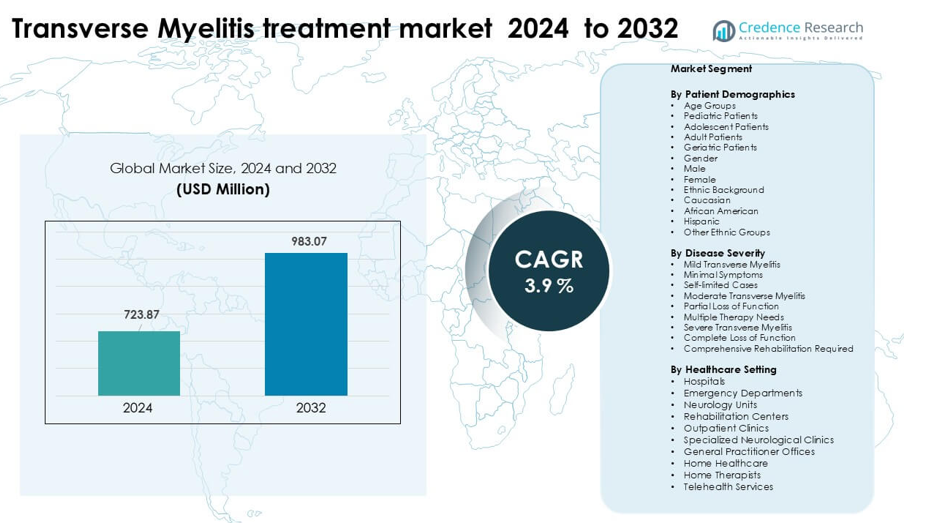

Markedet for behandling af Transvers Myelitis blev vurderet til USD 723,87 millioner i 2024 og forventes at nå USD 723,87 millioner i 2032, med en årlig vækstrate (CAGR) på 3,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af Transvers Myelitis 2024 |

USD 723,87 millioner |

| Markedet for behandling af Transvers Myelitis, CAGR |

3,9% |

| Markedets størrelse for behandling af Transvers Myelitis 2032 |

USD 723,87 millioner |

Nordamerika førte markedet for behandling af transvers myelitis i 2024 med omkring 41% andel, drevet af stærk adgang til avancerede immunterapier, høje diagnoserater og bred forsikringsdækning. Nøglevirksomheder, der former det konkurrenceprægede rum, inkluderer Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation og Medtronic. Disse firmaer udvidede tilbud på tværs af kortikosteroider, plasmaudvekslingsenheder, monoklonale antistoffer og understøttende neurologisk pleje. Deres fokus på klinisk forskning, bredere behandlingsmuligheder og stærke hospitalspartnerskaber understøttede dominans i regioner med modne sundhedssystemer, mens nye markeder oplevede stabil adoption gennem udvidelse af neurologisk plejeinfrastruktur.

Markedsindsigt

- Markedet for behandling af tværgående myelitis nåede USD 723,87 millioner i 2024 og forventes at ramme USD 983,07 millioner i 2032, med en vækst på 3,9 % CAGR.

- Væksten drives af stigende autoimmune lidelser, hurtigere neurologisk diagnostik og bredere brug af kortikosteroider, plasma-udvekslingssystemer og biologiske lægemidler, der forbedrer akutte genopretningsresultater.

- Vigtige tendenser inkluderer stigende anvendelse af monoklonale antistoffer, højere investering i MRI-styret overvågning og udvidelse af kliniske forsøg fokuseret på målrettet immunmodulation for både akutte og tilbagevendende tilfælde.

- Konkurrencen omfatter Pfizer, Johnson & Johnson, GSK, Amgen, B. Braun Melsungen AG, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation og Medtronic, hvor virksomheder udvider produktporteføljer og hospitalspartnerskaber.

- Nordamerika havde den førende andel på 41 % i 2024, understøttet af stærk refusion og avanceret neurologisk pleje, mens kortikosteroidterapi bevarede den dominerende segmentandel på grund af bred førstelinjeanvendelse på tværs af globale behandlingscentre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Patientdemografi

Voksne patienter havde den dominerende andel med omkring 46 % i 2024. Voksne viste den højeste behandlingsbehov, fordi de rapporterer flere autoimmune udløsere, post-infektionsinflammation og neurologiske komplikationer, der kræver rettidig diagnose og struktureret terapi. Pædiatriske og unge grupper oplevede stabil vækst på grund af stigende bevidsthed og tidlig MRI-screening, mens geriatriske patienter krævede mere intensiv pleje på grund af komorbiditeter. Kvindelige patienter fortsatte med at repræsentere en højere klinisk belastning sammenlignet med mandlige patienter, og kaukasiske og afroamerikanske grupper rapporterede højere incidensrater, hvilket drev deres stærkere behandlingsoptagelse.

- For eksempel, i en amerikansk undersøgelse af neuromyelitis optica spektrumforstyrrelse (NMOSD), fandt forskere, at prævalensen blandt voksne i alderen 35–64 nåede over 9,5 pr. 100.000, mens prævalensen i pædiatriske aldersgrupper (under 14) kun var omkring 1,7 pr. 100.000.

Efter Sygdommens Alvorlighed

Moderat tværgående myelitis førte segmentet i 2024 med næsten 49 % andel. Disse patienter oplever ofte delvist tab af funktion og har brug for flere terapiformer, herunder kortikosteroider, plasmaudveksling og fysisk rehabilitering. Milde tilfælde forblev stabile på grund af selvbegrænset progression og lavt interventionsbehov, mens alvorlige tværgående myelitistilfælde krævede langvarig rehabilitering og avanceret neurologisk behandling. Øget klinisk rapportering, bredere MRI-adgang og styrkede henvisningsveje understøttede dominansen af moderate tilfælde, fordi klinikere prioriterede hurtigere intervention for at forhindre progression mod alvorlig invaliditet.

- For eksempel, i en global klinisk journalanalyse af neuromyelitis optica spektrum lidelse (NMOSD) tilbagefald, blandt 520 tilbagefald klassificeret som “moderate,” opnåede kun 69 (13%) fuld helbredelse, sammenlignet med 264 ud af 522 (51%) i kategorien “milde”.

Efter Sundhedsindstilling

Hospitaler dominerede segmentet med omkring 54% andel i 2024. Hospitaler forblev det primære plejecenter, da de fleste patienter præsenterer sig gennem akutafdelinger eller neurologiske enheder for hurtig klinisk evaluering, billeddannelse og akut behandling. Rehabiliteringscentre viste stigende brug på grund af langsigtede behov for fysioterapi, mens ambulatorier og specialiserede neurologiske centre fik fodfæste for opfølgende pleje. Hjemmepleje og telemedicinske tjenester voksede støt som støttende plejemuligheder, men hospitaler fortsatte med at lede, fordi de tilbyder tværfaglige teams, avanceret diagnostik og øjeblikkelige behandlingsprotokoller, der er essentielle for akut tværgående myelitis håndtering.

Vigtige Vækstdrivere

Stigende Autoimmune og Post-Infektiøse Tilfælde

Voksende autoimmune lidelser og post-infektiøse komplikationer fortsætter med at drive den globale efterspørgsel efter behandling af tværgående myelitis. Flere voksne og unge patienter oplever immunmedieret rygmarvsbetændelse forbundet med virusinfektioner, post-vaccinationsreaktioner og systemiske autoimmune sygdomme. Øget diagnostisk nøjagtighed gennem hurtig MRI og antistoftest bidrager til højere sagsidentifikation, hvilket presser sundhedssystemer til at styrke behandlingsveje. Hospitaler rapporterer flere indlæggelser for akutte neurologiske symptomer, hvilket skaber stærk efterspørgsel efter kortikosteroider, plasmaferese og immunterapier. Efterhånden som flere lande introducerer strukturerede neurologiske henvisningssystemer, forbedres tidlig diagnose, og dette udvider det samlede behandlingsvolumen på tværs af både offentlige og private faciliteter.

- For eksempel fandt en retrospektiv kohorteanalyse af over 960.000 SARS‑CoV-2 patienter, at de inficerede havde en 1,46 gange højere risiko for at udvikle akut tværgående myelitis (ATM) inden for et år sammenlignet med ikke-inficerede individer, hvilket indikerer en reel verdensforbindelse mellem COVID‑19 infektion og øget TM byrde.

Fremskridt inden for Neurologisk Billeddannelse og Diagnostik

Bedre adgang til billeddannelse forbedrer tidlig opdagelse og behandlingssucces, hvilket gør diagnostik til en vigtig vækstdriver. Højopløselig MRI, CSF-analyse og autoimmune biomarkørpaneler hjælper nu klinikere med at identificere inflammationsmønstre hurtigere. Neurologiske enheder er afhængige af hurtig billeddannelse for at skelne tværgående myelitis fra relaterede lidelser som MS eller NMOSD, hvilket forbedrer behandlingspræcisionen. Mange hospitaler har investeret i AI-assisteret MRI-fortolkning, hvilket muliggør hurtigere triage og reducerede diagnostiske forsinkelser. Screeningprogrammer i pædiatrisk og voksen neurologi er også udvidet, hvilket øger sagsidentifikationsraterne. Forbedret billeddannelsesinfrastruktur i nye markeder styrker adoptionen af evidensbaserede behandlingsprotokoller og øger den samlede markedsvækst.

- For eksempel har moderne AQP4-IgG cellebaserede assays (CBAs) vist en sensitivitet mellem 90–94% og en specificitet op til 100%, hvilket væsentligt forbedrer diagnostisk nøjagtighed i NMOSD sammenlignet med ældre ELISA- eller immunofluorescensmetoder.

Udvidelse af Rehabiliterings- og Langtidsplejetjenester

Rehabiliteringscentre og specialiserede terapienheder spiller en voksende rolle i markedsudvidelsen. Mange patienter med transversal myelitis har brug for langvarig mobilitetsstøtte, gangtræning og styrkegenopretning, hvilket øger efterspørgslen efter fysioterapi, ergoterapi og hjælpemidler. Hospitaler henviser moderate og alvorlige patienter til strukturerede rehabiliteringsprogrammer for at forhindre muskeltab og forbedre funktionelle resultater. Hjemmebaseret terapi og telerehabilitering vokser også som omkostningseffektive muligheder, der øger adgangen for patienter i fjerntliggende områder. Stigende bevidsthed om rehabiliteringsfordele blandt familier og omsorgspersoner opmuntrer til tidlig terapiindskrivning. Dette voksende økosystem af rehabiliteringstjenester understøtter vedvarende behandlingsbehov på tværs af aldersgrupper.

Nøgletrend & Mulighed

Vækst af Telehealth-aktiveret Neurologisk Pleje

Telehealth-adoption skaber store muligheder for opfølgende pleje og fjernstyring af patienter med transversal myelitis. Digitale neurologikonsultationer hjælper patienter med at overvåge symptomer, håndtere medicin og justere terapiplaner uden hyppige hospitalsbesøg. Rehabiliteringsudbydere bruger nu virtuelle platforme til at levere guidede fysioterapisessioner, hvilket udvider adgangen for patienter i landdistrikter og med mobilitetsbegrænsninger. Fremkomsten af digitale sundhedsprogrammer muliggør også bedre kontinuitet i plejen efter udskrivning fra hospitalet. Fjernovervågningsenheder, digitale træningsværktøjer og AI-baseret symptomsporing understøtter løbende styring og reducerer risikoen for tilbagefald. Efterhånden som lande udvider telemedicinrefusion, kan udbydere skalere neurologisk pleje mere effektivt.

- For eksempel, i et landligt indlæggelsesprogram for teleneurologi i USA, modtog 138 ud af 251 patienter (ca. 55%) udelukkende fjernneurologikonsultationer via et team af otte eksterne neurologer, hvor kun 4 patienter (1,6%) havde behov for overførsel til højere niveau pleje.

Øget Udvikling af Nye Immunterapier

Forskning i immunologi og neuroinflammation driver muligheder for avancerede behandlingsmuligheder. Farmaceutiske virksomheder fokuserer på at udvikle monoklonale antistoffer, præcisionsimmunterapier og målrettede antiinflammatoriske midler til autoimmune relaterede rygmarvslidelser. Kliniske forsøg med biologiske og cellebaserede terapier tilbyder potentielle forbedringer i restitutionstid og langsigtede funktionelle resultater. Hospitaler og akademiske institutter samarbejder om tidlig forskning for at forstå de immunveje, der udløser transversal myelitis. Stigende investeringer i neurologisk F&U opmuntrer til lanceringen af innovative terapier med færre bivirkninger. Efterhånden som flere regulatorer godkender avancerede behandlinger, får markedet stærkt momentum på tværs af større regioner.

- For eksempel blev inebilizumab, et humaniseret anti-CD19 monoklonalt antistof, testet i en fase II/III N-MOmentum-undersøgelse med 174 behandlede deltagere; kun 12% af dem havde et NMOSD-angreb, sammenlignet med 39% i placebogruppen.

Vigtig Udfordring

Forsinket Diagnose og Begrænset Adgang til Specialister

Mange patienter oplever forsinket diagnose på grund af begrænset opmærksomhed og begrænset adgang til neurologispecialister, især i ressourcestærke områder. Tidlige symptomer efterligner ofte andre neurologiske tilstande, hvilket forårsager sene henvisninger og behandlingsforsinkelser. Landhospitaler kan mangle MRI-udstyr, antistofprøver eller uddannede neurologer, hvilket reducerer tidlige detektionsrater. Sen diagnose øger alvorligheden, hæver hospitalsomkostningerne og komplicerer rehabiliteringsresultater. Sundhedssystemer skal forbedre henvisningsveje og udvide specialisttilgængelighed for at reducere diagnostiske huller. Uden stærkere screeningsinfrastruktur og lægeuddannelse forbliver behandlingseffektiviteten inkonsekvent på tværs af regioner.

Høje Langsigtede Behandlings- og Rehabiliteringsomkostninger

Transversel myelitis kræver ofte langvarig og kostbar pleje, hvilket skaber en betydelig udfordring for patienter og sundhedssystemer. Akut behandling kan involvere immunterapier, plasmaudveksling og intensiv hospitalsindlæggelse, efterfulgt af måneder eller år med rehabilitering. Mange familier kæmper med den økonomiske byrde af terapi, mobilitetshjælpemidler, boligtilpasninger og plejestøtte. Forsikringsdækning forbliver ujævn, især for langvarig fysioterapi og psykologisk støtte. Disse økonomiske pres forsinker terapitilmelding og reducerer overholdelse af behandlingsplaner. Udvidelse af overkommelige rehabiliteringsprogrammer og forbedring af refusionspolitikker er afgørende for at imødegå denne barriere.

Regional Analyse

Nordamerika

Nordamerika havde den dominerende andel på omkring 41% i 2024 på grund af stærk neurologisk plejeinfrastruktur, bred forsikringsdækning og tidlig adoption af MRI og immunterapi. Hospitaler og neurologiske enheder håndterer et stort antal autoimmune og post-infektiøse transversel myelitis-tilfælde, understøttet af hurtige diagnostiske arbejdsgange. USA leder regionen med avancerede specialcentre og udvidede rehabiliteringsprogrammer, mens Canada viser stabil efterspørgsel gennem universelle sundhedssystemer. Voksende tele-neurologinetværk og strukturerede henvisningsveje fortsætter med at forbedre tidlig detektion og langsigtet pleje, hvilket styrker regionens førende position.

Europa

Europa tegnede sig for næsten 29% andel i 2024, drevet af stærke offentlige sundhedssystemer og høj adgang til specialiseret neurologisk pleje på tværs af store lande som Tyskland, Frankrig og Storbritannien. Udbredt brug af højopløsnings-MRI og immunmodulerende terapier understøtter tidlig behandling. Rehabiliteringsenheder opretholder konstant efterspørgsel på grund af strukturerede post-akutte terapiprogrammer. Østeuropa viser stigende diagnoserater, da hospitaler opgraderer billeddannelsesværktøjer og udvider neurologikapaciteten. Voksende kliniske forskningssamarbejder og regeringsstøttede neurologiinitiativer styrker regionens samlede behandlingsøkosystem.

Asien og Stillehavsområdet

Asien og Stillehavsområdet opnåede omkring 22% andel i 2024, understøttet af udvidede hospitalsnetværk, øget tilgængelighed af MR-scanninger og stigende bevidsthed om autoimmune neurologiske tilstande. Kina, Japan og Indien forbliver store bidragydere på grund af store patientpopulationer og hurtig modernisering af sundhedsvæsenet. Rehabiliteringscentre og fysioterapikæder fortsætter med at vokse, hvilket forbedrer adgangen til langvarig pleje. Telemedicin og fjernkonsultationer inden for neurologi vinder indpas i by- og semi-urbane områder, hvilket forbedrer opfølgende behandling. Efterhånden som regeringer investerer i neurologisk infrastruktur og specialuddannelse, stiger de tidlige diagnoserater, og den regionale markedsindtrængning styrkes.

Latinamerika

Latinamerika havde næsten 5% andel i 2024, med efterspørgsel drevet af voksende neurologisk kapacitet i Brasilien, Mexico og Argentina. Mange patienter oplever stadig diagnostiske forsinkelser på grund af begrænset adgang til MR-scanninger i landområder, men tertiære hospitaler i større byer tilbyder avanceret behandling og immunterapier. Rehabiliteringstjenester udvides, efterhånden som bevidstheden øges, og private terapicentre vokser. Telemedicinens anvendelse forbedrer opfølgende pleje og symptomovervågning. Styrkelse af offentlige sundhedsprogrammer og øget investering i neurologisk uddannelse fortsætter med at understøtte gradvis markedsvækst i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, hvilket afspejler ujævn adgang til neurologisk pleje på tværs af lande. Golfnationer som UAE og Saudi-Arabien fører den regionale efterspørgsel på grund af avancerede hospitaler, stærk billeddiagnostisk infrastruktur og større anvendelse af immunterapier. I modsætning hertil oplever mange afrikanske nationer forsinkelser i diagnoser og begrænset tilgængelighed af rehabilitering. Internationale hjælpeprogrammer og udvidelser af private hospitaler forbedrer adgangen langsomt. Voksende investeringer i digital sundhed, grænseoverskridende behandlingspartnerskaber og udvikling af neurologisk arbejdsstyrke understøtter en stabil, men gradvis markedsforbedring.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter patientdemografi

- Aldersgrupper

- Pædiatriske patienter

- Adolescent patienter

- Voksne patienter

- Geriatriske patienter

- Køn

- Mand

- Kvinde

- Etnisk baggrund

- Kaukasisk

- Afrikansk Amerikaner

- Hispanic

- Andre etniske grupper

Efter sygdommens sværhedsgrad

- Mild tværgående myelitis

- Minimale symptomer

- Selvbegrænsede tilfælde

- Moderat tværgående myelitis

- Delvist tab af funktion

- Flere terapibehov

- Alvorlig tværgående myelitis

- Fuldstændigt tab af funktion

- Omfattende rehabilitering påkrævet

Efter sundhedsplejeindstilling

- Hospitaler

- Akutafdelinger

- Neurologiske enheder

- Rehabiliteringscentre

- Ambulante klinikker

- Specialiserede neurologiske klinikker

- Almen praksis

- Hjemmesundhedspleje

- Hjemmeterapeuter

- Telemedicinske tjenester

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for behandling af tværgående myelitis omfatter store sundhedsfirmaer som Pfizer, B. Braun Melsungen AG, Johnson & Johnson, GSK, Amgen, Fresenius Kabi AG, Bayer AG, Bristol-Myers Squibb, Haemonetics Corporation og Medtronic. Disse virksomheder udvidede porteføljer gennem avancerede immunterapier, plasma-udvekslingssystemer, kortikosteroidformuleringer og biologiske lægemidler, der understøtter hurtigere bedring og tilbagefaldskontrol. Konkurrencefokus forblev stærkt på at udvikle terapier, der reducerer inflammation og forhindrer langvarige neurologiske skader. Virksomheder investerede i kliniske forsøg for målrettede monoklonale antistoffer og næste generations steroidprotokoller for at forbedre resultater i akutte og kroniske tilfælde. Partnerskaber med neurologiske centre og forskningsinstitutter øgede adgangen til nye pipeline-lægemidler. Markedsdeltagere styrkede diagnostisk integration med MRI-styrede overvågningsværktøjer, der tillader behandlingsjustering med sygdomsprogression. Den samlede konkurrence intensiveredes, da virksomheder forbedrede global distribution, udvidede dækning af refusion og forbedrede patientstøtteprogrammer for at opnå en større andel i markedet for behandling af tværgående myelitis.

Nøglespilleranalyse

- Pfizer

- Braun Melsungen AG

- Johnson & Johnson

- GSK

- Amgen

- Fresenius Kabi AG

- Bayer AG

- Bristol-Myers Squibb

- Haemonetics Corporation

- Medtronic

Seneste Udviklinger

- I oktober 2025 præsenterede Bristol-Myers Squibb data fra fase 1 Breakfree-1 om sin CD19 NEX-T CAR-T celleterapi BMS-986353 i tre alvorlige autoimmune sygdomme ved ACR Convergence 2025. Forsøget viste dyb B-celleudtømning, tegn på immun “nulstilling”, og de fleste patienter forblev uden kroniske immunsuppressiva, hvilket styrkede en pipeline, der kunne støtte fremtidige immun-nulstillingsmetoder til neuroinflammatoriske lidelser relateret til behandlingsbehov for tværgående myelitis.

- I februar 2025 fortsætter B. Braun Melsungen AG med at blive identificeret i 2024–2025 apherese/terapeutisk-plasmaudvekslingsmarkedsrapporter og på sine produktsider som en nøgleleverandør af apherese/plasmapherese-systemer og engangsartikler. Da terapeutisk plasmaudveksling (TPE) og apherese er standard eskalationsbehandlinger for steroid-refraktær TM, er B. Brauns løbende produktaktivitet og tilstedeværelse i apherese-markedsanalyser en markedsudvikling, der påvirker TM-behandlingskapacitet og hospitalsindkøbsbeslutninger.

- I april 2024 opnåede Medtronic FDA-godkendelse for sin Inceptiv lukket kredsløb genopladelig rygmarvsstimulator til kroniske smerter, virksomhedens første SCS-enhed med realtids biologisk sensing. Avancerede SCS-systemer som Inceptiv er relevante for tværgående myelitispleje, fordi rygmarvsstimulation har vist fordel i kasuistikker for TM-relaterede neuropatiske smerter og funktionelle underskud, hvilket udvider neuromodulationsmulighederne inden for tværgående myelitis behandlingsmarkedet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Patientdemografi, Sygdommens Alvorlighed, Sundhedsplejeindstilling og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter avancerede immunterapier vil stige, efterhånden som målrettede behandlinger får bredere godkendelse.

- Biologiske lægemidler vil udvide brugen på grund af stærkere kontrol af tilbagefald og bedre langsigtede resultater.

- MRI-baseret overvågning vil blive standard for at guide personlige behandlingsplaner.

- Plasma-udvekslingssystemer vil se højere adoption i akutte og alvorlige episoder.

- Kliniske forsøg vil accelerere udviklingen af næste generations monoklonale antistoffer.

- Digitale værktøjer vil understøtte hurtigere diagnose og forbedre nøjagtigheden af patientovervågning.

- Hospitaler vil øge investeringerne i neurologiske afdelinger for at håndtere autoimmune tilfælde.

- Fremvoksende markeder vil tage moderne terapier i brug, efterhånden som adgangen til sundhedspleje forbedres.

- Virksomheder vil styrke samarbejdet med forskningsinstitutter for vækst i pipeline.

- Refusionsdækning vil udvides, efterhånden som betalere anerkender fordelene ved langsigtet helbredelse.