Markedsoversigt

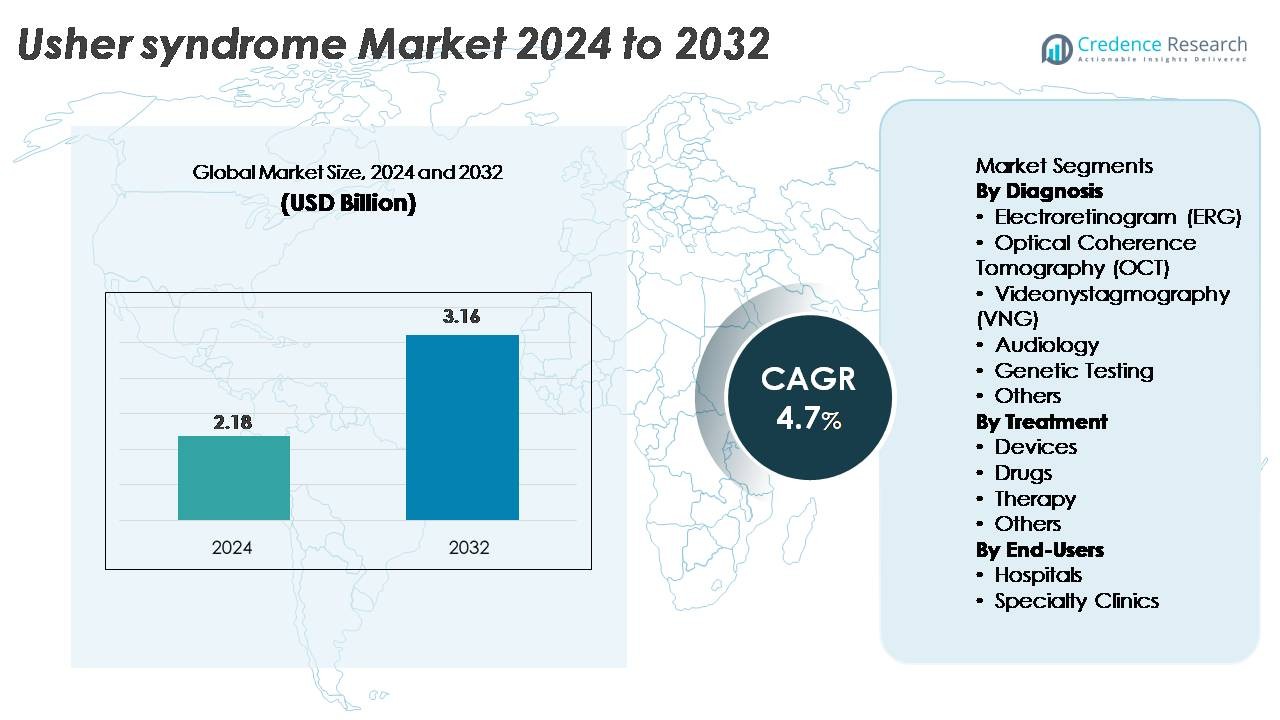

Det globale marked for Usher syndrom blev vurderet til USD 2,18 milliarder i 2024 og forventes at nå USD 3,16 milliarder i 2032, med en årlig vækstrate (CAGR) på 4,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Usher Syndrom Markedsstørrelse 2024 |

USD 2,18 Milliarder |

| Usher Syndrom Marked, CAGR |

4,7% |

| Usher Syndrom Markedsstørrelse 2032 |

USD 3,16 Milliarder |

Nordamerika dominerer Usher syndrom markedet med en cirka 38% markedsandel, støttet af stærk diagnostisk infrastruktur og høj adoption af cochlear-implantater og genetisk testning. Nøglespillere, der aktivt former det konkurrenceprægede landskab, inkluderer Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., og Amgen Inc., som alle bidrager til fremskridt inden for høregendannelse, auditive enheder og terapeutisk forskning. Internationale virksomheder som Sanofi (Frankrig), MeiraGTx (U.K.), og Sivantos Pte. Ltd (Singapore) styrker yderligere global innovation gennem gen-terapiprogrammer, RNA-baserede platforme og næste generations høreteknologier. Samlet set driver disse virksomheder løbende fremskridt inden for både behandling og diagnostik for Usher syndrom.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale Usher-syndrom marked blev vurderet til USD 2,18 milliarder i 2024 og forventes at nå USD 3,16 milliarder i 2032, med en vækst på en CAGR på 4,7%, understøttet af stigende diagnostisk adoption og udvidet terapeutisk innovation.

- Væksten drives af øget anvendelse af genetisk testning, det dominerende diagnose-segment, sammen med stærk optagelse af cochlear-implantater og høreapparater, som leder behandlingskategorien på grund af udvidede tidlige interventionsprogrammer.

- Markedstendenser fremhæver accelereret udvikling af gen- og RNA-baserede terapier, bredere integration af digitale hjælpemidler og forbedret tilgængelighed af multimodale screeningværktøjer som ERG, OCT og audiologiplatforme.

- Det konkurrenceprægede landskab indeholder aktive bidrag fra høreapparatproducenter og biofarmaceutiske udviklere, mens markedsbegrænsninger inkluderer høje diagnostiske omkostninger, begrænsede synsbevarende behandlinger og ujævn global adgang til specialpleje.

- Nordamerika har 38% af markedet, efterfulgt af Europa med 31% og Asien-Stillehavsområdet med 22%, understøttet af stærk infrastruktur og screeningsprogrammer; hospitaler forbliver den førende slutbruger-segment i alle større regioner.

Markedssegmenteringsanalyse:

Efter Diagnose

Genetisk testning repræsenterer det dominerende diagnostiske undersegment i Usher-syndrom markedet, der fanger den største andel på grund af dets evne til at identificere patogene varianter på tværs af USH1, USH2 og USH3 genklynger med høj nøjagtighed. Efterhånden som næste-generations sekventeringspaneler og hel-exome arbejdsprocesser bliver mere tilgængelige, prioriterer klinikere i stigende grad molekylær bekræftelse for at guide prognose og berettigelse til nye genterapier. Audiologi og elektroretinografi forbliver også bredt anvendt til funktionel vurdering, mens OCT og VNG understøtter tidlig opdagelse af retinal degeneration og vestibulær svækkelse, hvilket styrker omfattende diagnostiske arbejdsprocesser på tværs af hospitaler og specialcentre.

- For eksempel kan Illuminas NovaSeq X Plus platform generere op til 16 terabaser af sekventeringsdata per dag, hvilket muliggør højdybde sekventering af store arvelige-retinale-sygdomspaneler med forbedret variant-opkaldspræcision.

Efter Behandling

Enheder udgør det førende behandlingsundersegment, der har den højeste markedsandel, da adoptionen vokser for avancerede cochlear-implantater, digitale høreapparater og hjælpemidler til synsteknologier designet til at håndtere dobbelt-sensorisk tab. Efterspørgslen drives af kontinuerlige innovationer i multi-kanal implantatprocessorer, forbedret talegenkendelsessoftware og lavsyns mobilitetshjælpemidler. Lægemiddelbaserede interventioner, herunder off-label retinobeskyttende midler og nye genleveringskandidater, er stadig under udvikling, men repræsenterer en mindre markedsandel. Terapitjenester som vestibulær rehabilitering og lavsynstræning vinder indpas, da integrerede plejemodeller udvides, hvilket understøtter langvarig funktionel støtte til patienter.

- For eksempel giver Cochlear Limited’s Nucleus Profile Plus implantat 22 intracochleære elektroder, der understøtter fleksibel kortlægning og ACE lydbehandling. Klinikker bruger ofte omkring 900 pps per kanal, hvilket hjælper med at levere klare auditive signaler for alvorlig til dyb høretab.

Efter Slutbrugere

Hospitaler dominerer slutbrugerlandskabet og tegner sig for den største andel på grund af deres avancerede diagnostiske infrastruktur, adgang til tværfaglige specialister og kapacitet til at levere koordineret pleje for genetisk komplekse tilstande som Usher syndrom. Afdelinger for oftalmologi og otologi med høj volumen muliggør omfattende evaluering ved hjælp af OCT, ERG, VNG og molekylære testplatforme. Specialklinikker, der dog vokser hurtigt, tjener primært til kontinuitetspleje, auditiv rehabilitering og genetisk rådgivning. Øgede henvisningsveje, udvidede kliniske forskningsprogrammer og tidligere screeningsinitiativer fortsætter med at styrke hospitalernes rolle som de primære knudepunkter for diagnose, behandlingsplanlægning og langsigtet patienthåndtering.

Vigtige Vækstdrivere

Fremskridt inden for Genetisk Diagnostik og Molekylær Profilering

Hurtig fremgang inden for genetisk diagnostik forbliver en central vækstdriver, der muliggør nøjagtig identifikation af patogene mutationer ansvarlige for Usher syndrom subtyper. Udbredt anvendelse af næste generations sekventering, målrettede mutationspaneler og hel-eksom sekventering har markant forbedret diagnostisk udbytte, hvilket gør det muligt for klinikere at skelne mellem USH1, USH2 og USH3 varianter med større præcision. Efterhånden som molekylær profilering bliver mere tilgængelig, kan sundhedsudbydere tilbyde tidlig interventionsplanlægning, skræddersyet overvågning og vurdering af berettigelse til nye genterapiforsøg. Den stigende integration af bioinformatik-drevet variantanalyse, automatiserede rapporteringssystemer og genotype-fænotype korrelation værktøjer fremskynder yderligere adoption på tværs af hospitaler og specialklinikker. Dette diagnostiske skift reducerer ikke kun den historiske forsinkelse forbundet med evaluering af sensorisk svækkelse, men understøtter også langsigtede kliniske forvaltningsstrategier. Efterhånden som flere lande implementerer pilotprojekter for nyfødt genomisk screening og godtgørelsesveje styrkes for test af arvelige nethindesygdomme, fortsætter den samlede efterspørgsel efter standardiseret, høj-gennemløbs genetisk bekræftelse med at stige, hvilket driver vedvarende markedsudvidelse.

- For eksempel leverer Thermo Fisher Scientifics Ion Torrent Genexus System en fuldautomatisk sample-to-report-arbejdsgang på omkring 24 timer og understøtter kørselsformater med op til 32 prøver. Denne kapacitet muliggør hurtig molekylær bekræftelse af arvelige nethindesygdomme ved hjælp af målrettede NGS-paneler.

Voksende Adoption af Cochlear-Implantater og Avancerede Høreapparater

Teknologiske forbedringer i auditive enheder udvider terapeutisk anvendelse og styrker den samlede markedsvækst. Moderne cochlear-implantater har forbedrede lydprocessorer, multi-kanal arrays, forbedrede taleopfattelsesalgoritmer og trådløs tilslutning, hvilket muliggør betydelige funktionelle gevinster for personer med Usher-relateret sensorineuralt høretab. Den stigende tilgængelighed af bilaterale implantationsprogrammer, pædiatriske tidlige interventionsprotokoller og AI-aktiverede høreapparater understøtter bredere patientadoption. Sundhedssystemer udvider også finansiering og refusion for implantérbare enheder, hvilket yderligere øger adgangen. Producenter fortsætter med at integrere realtidsstøjhåndtering, lavenergi trådløs kommunikation og smartphone-baserede justeringer, hvilket positionerer høreapparater som yderst effektive langsigtede løsninger. Derudover driver vægten på tidlig implantation, understøttet af klinisk evidens for at tidlig auditiv stimulering forbedrer udviklings- og uddannelsesresultater, højere efterspørgsel på tværs af både udviklede og nye markeder. Efterhånden som enhedens pålidelighed forbedres, og kirurgiske arbejdsgange bliver mere standardiserede, fortsætter anvendelsen af høreteknologier med at stige.

- For eksempel udfører Cochlear Limiteds Nucleus 8 lydprocessor op til 55 millioner lydjusteringsoperationer hver time, hvilket hjælper brugere med at tilpasse sig komplekse lyttescenarier. Processoren understøtter også 4-GHz trådløs streaming, hvilket muliggør stabil realtidslydtransmission.

Udvidelse af Pipeline for Gen- og Cellebaserede Terapeutika

Udviklingen af genterapier, RNA-baserede behandlinger og regenerative tilgange fremstår som en transformerende drivkraft for Usher-syndrommarkedet. Biofarmaceutiske virksomheder og akademiske forskningsgrupper forfølger aktivt AAV-medieret genudskiftning, genomredigeringsmodaliteter, antisense-oligonukleotider og optogenetiske strategier, der sigter mod at genoprette fotoreceptorfunktion eller bremse retinal degeneration. Tidlige kliniske programmer, der retter sig mod USH2A- og MYO7A-mutationer, har vist lovende sikkerheds- og biomarkørresultater, hvilket opmuntrer til bredere investeringer på tværs af feltet. Reguleringsmyndigheder giver orphan-drug-betegnelser og fast-track-veje, hvilket fremskynder forsøgsfremskridt og forbedrer kommercielle incitamenter. Væksten understøttes yderligere af fremskridt inden for viralvektor-ingeniørarbejde, højkapacitetsleveringsplatforme og skalerbare fremstillingsteknologier, der er i stand til at producere genterapipartier til sjældne sygdomspopulationer. Efterhånden som langsigtede effektivitetsdata akkumuleres, og flere kandidater skrider frem til mellem- og senfaseforsøg, har genbaserede interventioner potentialet til markant at omforme det terapeutiske landskab.

Vigtige Tendenser & Muligheder

Integration af Multimodale Digitale Sundhedsløsninger og Hjælpemidler

En vigtig tendens, der former markedet, er integrationen af digitale sundhedsløsninger med fysiske hjælpemidler til at støtte personer med dobbelte sansehandicap. Smartphone-baserede navigationshjælpemidler, bærbare haptiske feedback-enheder, AI-drevne tale-til-tekst-værktøjer og lavsyns-mobilitetsplatforme skaber nye muligheder for teknologisk forbedret dagliglivsstøtte. Virksomheder udvikler multimodale løsninger, der synkroniserer auditive, visuelle og taktile signaler, hvilket muliggør sikrere mobilitet, forbedret kommunikation og større uafhængighed. Tele-audiologi og fjernbaserede lavsynsrehabiliteringstjenester udvider sig også og reducerer geografiske barrierer for specialiseret pleje. Efterhånden som digitale tilgængelighedsstandarder udvikler sig, integrerer producenter stemmegenkendelse, realtids kortlægning af omgivelser og cloud-baserede personaliseringsfunktioner. Disse tendenser, kombineret med stigende finansiering til hjælpemiddelinnovation, åbner nye muligheder for tværindustrielle samarbejder mellem medtech-virksomheder, softwareudviklere og rehabiliteringsspecialister.

- For eksempel oplyser OrCam, at deres MyEye Pro bruger et 13-megapixel smart kamera med integreret AI, der behandler tekst, ansigter og objekter i realtid. Enheden giver øjeblikkelig lydfeedback, og synsmotoren forbliver funktionel i svagt lys.

Stigende Fokus på Tidlig Screening og Identifikationsprogrammer på Befolkningsniveau

Sundhedssystemer verden over styrker tidlige screeningsprogrammer for medfødt høretab og arvelige nethindesygdomme, hvilket skaber betydelige muligheder for tidligere diagnose af Usher syndrom. Universel nyfødt hørescreening, skolebaseret synstestning og målrettede genetiske screeningsprogrammer muliggør detektion af sanseunderskud, før kliniske symptomer fuldt ud manifesterer sig. Offentlige sundhedsagenturer investerer i oplysningskampagner, der understreger vigtigheden af tidlig diagnose og tværfaglig behandling. Efterhånden som omkostningerne ved omfattende genomsekventering falder, bliver screening på befolkningsniveau stadig mere levedygtig, især for højrisikogrupper eller regioner med forhøjede konsanguinitetsrater. Skiftet mod proaktiv identifikation forbedrer langsigtede resultater ved at muliggøre tidligere henvisning til audiologitjenester, rettidig cochlear implantation og overvågning af progressivt nethindetab. Denne indsats for tidlig detektion styrker også fundamentet for fremtidig klinisk anvendelse af genterapier og præcisionsbehandlinger.

- For eksempel gennemfører Natus Medicals ALGO® 5 AABR-system nyfødte hørescreeninger på omkring 5–15 minutter, med 4–5 minutter per øre under rutinemæssige forhold. Denne hastighed understøtter højkapacitetsarbejdsgange på fødeafdelinger og sikrer konsekvente objektive pass/refer-resultater.

Vigtige Udfordringer

Begrænsede Behandlingsmuligheder for Progression af Retinal Degeneration

På trods af betydelige fremskridt inden for høreteknologier forbliver kontrolleret håndtering af retinal degeneration en stor udfordring. De nuværende terapeutiske muligheder er begrænset til støttende pleje, visuel rehabilitering og eksperimentelle interventioner, der stadig evalueres i kliniske forsøg. Retinal degeneration i Usher syndrom udvikler sig uforudsigeligt, og sygdommens heterogenitet på tværs af undertyper komplicerer både terapeutisk målretning og forsøgsdesign. Strukturel forringelse af fotoreceptorer fortsætter ofte, selv efter at høredeficitter er håndteret, hvilket reducerer den samlede livskvalitet. Manglen på godkendte sygdomsmodificerende behandlinger for retina begrænser klinikere til overvågning og symptomatisk støtte. Desuden forbliver kompleksiteten ved levering af store gener som USH2A og vanskeligheden ved at opnå udbredt fotoreceptortransduktion betydelige videnskabelige barrierer. Disse begrænsninger forsinker klinisk adoption og hæmmer tempoet for terapeutisk innovation for bevarelse af synet.

Høje Omkostninger ved Pleje, Begrænset Adgang og Refusionsbegrænsninger

De høje omkostninger forbundet med diagnostiske evalueringer, cochlear-implantater, hjælpemidler og nye genetiske tests udgør en vedvarende udfordring for patienter og sundhedssystemer. I mange regioner forbliver refusion delvis eller meget variabel, hvilket begrænser adgangen til omfattende pleje. Avancerede diagnostiske metoder som hel-exom-sekventering eller retinal billeddannelse kræver specialudstyr og uddannet personale, som ofte er koncentreret i bycentre. Den økonomiske byrde øges yderligere for familier, der har brug for langvarige rehabiliteringstjenester, flere opgraderinger af udstyr eller rejser til specialklinikker. Disse adgangsforskelle reducerer tidlige interventionsrater og bidrager til forsinkelser i modtagelse af omfattende pleje. Efterhånden som gen- og cellebaserede terapier skrider frem mod kommercialisering, kan omkostningsrelaterede udfordringer intensiveres, hvilket gør refusionsreform essentiel for udbredt adoption.

Regional Analyse

Nordamerika

Nordamerika har den største andel af Usher syndrom-markedet med cirka 38%, drevet af stærk adoption af genetisk diagnostik, avanceret audiologisk infrastruktur og tidlig adgang til cochlear-implantatteknologier. USA leder den regionale efterspørgsel på grund af udbredte nyfødte screeningsprogrammer, høj bevidsthed om arvelige retinale sygdomme og aktiv deltagelse i genterapikliniske forsøg. Store akademiske centre som NEI-støttede oftalmologiske forskningsinstitutter og førende otologiske hospitaler styrker tidlig opdagelse og tværfaglig pleje. Øget refusionsdækning for sekventeringspaneler og implantérbare enheder forbedrer yderligere patientadgangen, hvilket styrker Nordamerikas dominerende position i det globale landskab.

Europa

Europa tegner sig for cirka 31% af markedet, understøttet af veletablerede genetiske rådgivningsrammer, stærke oftalmologi- og audiologinetværk samt omfattende registre over sjældne sygdomme. Lande som Tyskland, Frankrig, Storbritannien og de nordiske regioner fører an i anvendelsen af avanceret diagnostisk billeddannelse, herunder OCT og ERG, mens de også deltager aktivt i EU-finansierede forskningsprogrammer, der målretter USH2A- og MYO7A-genbehandlinger. Udvidelse af tidlige høreundersøgelsesprogrammer og regeringsstøttede refusionsordninger for cochlear-implantater styrker den regionale optagelse. Øget samarbejde mellem akademiske forskningscentre og bioteknologiske virksomheder fortsætter med at fremskynde tilgængeligheden af præcisionsdiagnostiske og terapeutiske veje i hele Europa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger omkring 22% af markedsandelen, drevet af stigende bevidsthed om arvelige lidelser, voksende anvendelse af nyfødte høreundersøgelser og udvidet adgang til molekylær testning i store økonomier som Kina, Japan, Sydkorea og Australien. Japan og Sydkorea fører an i cochlear-implantat penetration på grund af stærk regeringsstøtte og avanceret audiologi infrastruktur. Kina viser hurtig vækst, da byhospitaler integrerer ERG, OCT og genetiske paneler i rutinemæssige diagnostiske arbejdsgange. Øgede investeringer i oftalmisk forskning og regional deltagelse i multinationale kliniske forsøg styrker yderligere udviklingen af målrettede behandlinger for Usher syndrom.

Latinamerika

Latinamerika tegner sig for omkring 6% af det globale marked, med vækst drevet af udvidede audiologitjenester, forbedrede screeningsprogrammer og øget adgang til diagnostiske billeddannelsesværktøjer i Brasilien, Mexico, Chile og Argentina. Optagelsen forbliver koncentreret i urbane tertiære hospitaler udstyret med OCT- og ERG-systemer, mens tilgængeligheden af genetisk testning fortsætter med at vokse gennem partnerskaber med globale laboratorier. Begrænset refusion og ujævn fordeling af specialklinikker udgør udfordringer, men stigende oplysningskampagner og NGO-støttede tidlige interventionsprogrammer forbedrer diagnostiske tidslinjer. Efterhånden som regionale sundhedssystemer moderniseres, styrkes adoptionen af cochlear-implantater og understøttende terapier gradvist.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 3% af det globale marked, hvilket afspejler gradvise forbedringer i screening for sansehandicap og adgang til specialiseret pleje. Lande som Saudi-Arabien, UAE og Sydafrika udvider tilgængeligheden af genetisk testning gennem nationale programmer og partnerskaber med internationale diagnostiske laboratorier. Adoptionen af cochlear-implantater fortsætter med at stige på grund af regeringssponsorerede sundhedsinitiativer, selvom adgangen til avanceret retinal diagnostik forbliver ujævn. Bevidstheden om genetiske lidelser med dobbelt sans øges, hvilket fremmer investeringer i audiologi- og oftalmologi-infrastruktur. På trods af begrænsede ressourcer viser regionen en stabil fremgang mod forbedrede diagnostiske og behandlingsmuligheder.

Markedssegmenteringer:

Efter Diagnose

- Elektroretinogram (ERG)

- Optisk Kohærenstomografi (OCT)

- Videonystagmografi (VNG)

- Audiologi

- Genetisk Testning

- Andre

Efter Behandling

- Enheder

- Lægemidler

- Terapi

- Andre

Efter Slutbrugere

- Hospitaler

- Specialklinikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Usher syndrom markedet formes af en blanding af bioteknologiske virksomheder, diagnostiske firmaer, implantatproducenter og akademiske forskningsinstitutioner, der fremmer terapeutisk og diagnostisk innovation. Virksomheder, der udvikler genterapier og RNA-baserede behandlinger for USH2A, MYO7A og CLRN1 mutationer, udvider kliniske pipelines gennem strategiske samarbejder med universiteter og oftalmologiske forskningscentre. Ledende cochlear implantatproducenter styrker fortsat deres position ved at integrere avancerede taleprocessorer, trådløs tilslutning og AI-drevet lydoptimering i implantérbare enheder skræddersyet til dobbeltsensorisk svækkelse. Diagnostiske laboratorier forbedrer tilgængeligheden til næste generations sekventeringspaneler og omfattende genetisk profilering, hvilket muliggør tidligere og mere præcis subtypeidentifikation. Nonprofitorganisationer og sjældne sygdomsnetværk spiller også en betydelig rolle ved at finansiere forskning, støtte patientregistre og fremskynde rekruttering til forsøg. Efterhånden som flere genterapikandidater avancerer til mellemstadieundersøgelser og hjælpemiddelteknologier udvikler sig hurtigt, intensiveres konkurrencen på tværs af både terapeutiske og diagnostiske segmenter af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Sanofi (Frankrig)

- Century Hearing Aids (USA)

- MeiraGTx (Storbritannien)

- Zounds Hearing (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Sivantos Pte. Ltd (Singapore)

- Audina Hearing Instruments Inc. (USA)

- Amgen Inc. (USA)

- Starkey (USA)

- Johnson & Johnson Services, Inc. (USA)

Seneste udviklinger

- I juni 2025 opfordrede medlemmer af forskningssamfundet for nethindesygdomme offentligt Johnson & Johnson Services til at søge regulatorisk godkendelse for deres genterapikandidat til X-bundet retinitis pigmentosa, hvilket afspejler de voksende forventninger om, at J&J’s nethindeindsats kunne udvides til andre arvelige nethindesygdomme, potentielt inklusive syndromiske tilstande som Usher syndrom.

- I maj 2024 annoncerede Johnson & Johnson Services oprettelsen af et globalt register for arvelige nethindesygdomme, kaldet EYE-RD Global Registry, og præsenterede virkelige data om den økonomiske værdi af tidlig genetisk testning og brugen af dyb læringsbaserede billedalgoritmer på en stor øjenlægekonference.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Diagnose, Behandling, Slutbrugere og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter

- Genterapiprogrammer rettet mod USH1-, USH2- og USH3-mutationer vil gå videre til senere fase kliniske forsøg, hvilket forbedrer udsigterne for sygdomsmodificerende behandlinger.

- RNA-baserede terapeutika og antisense oligonukleotider vil få momentum som præcisionsværktøjer til at korrigere specifikke splejsningsdefekter.

- Cochlear implantat teknologi vil fortsætte med at udvikle sig med AI-drevet lydbehandling, trådløs integration og forbedret talegenkendelsesydelse.

- Tidlige screeningsprogrammer vil udvide sig globalt, hvilket muliggør tidligere diagnose gennem nyfødte høretabstests og genetisk profilering.

- Digitale hjælpemidler, herunder bærbare navigationværktøjer og haptiske mobilitetsenheder, vil se bredere anvendelse blandt patienter med dobbeltsensorisk svækkelse.

- Tværfaglige plejemodeller, der kombinerer oftalmologi, audiologi og genetik, vil blive standard i større sundhedssystemer.

- Investering i forskning i sjældne sygdomme og klinisk infrastruktur vil stige, hvilket forbedrer rekrutteringen til forsøg og adgangen til innovative terapier.

- Partnerskaber mellem bioteknologiske virksomheder og akademiske centre vil accelerere translationelle forskningspipelines.

- Refusionsrammer for diagnostik og implantérbare enheder vil styrkes, hvilket udvider patientadgangen til pleje.

- Nye optogenetiske og cellebaserede tilgange vil tilbyde nye veje til at adressere progressiv nethindedegeneration.