Markedsoversigt:

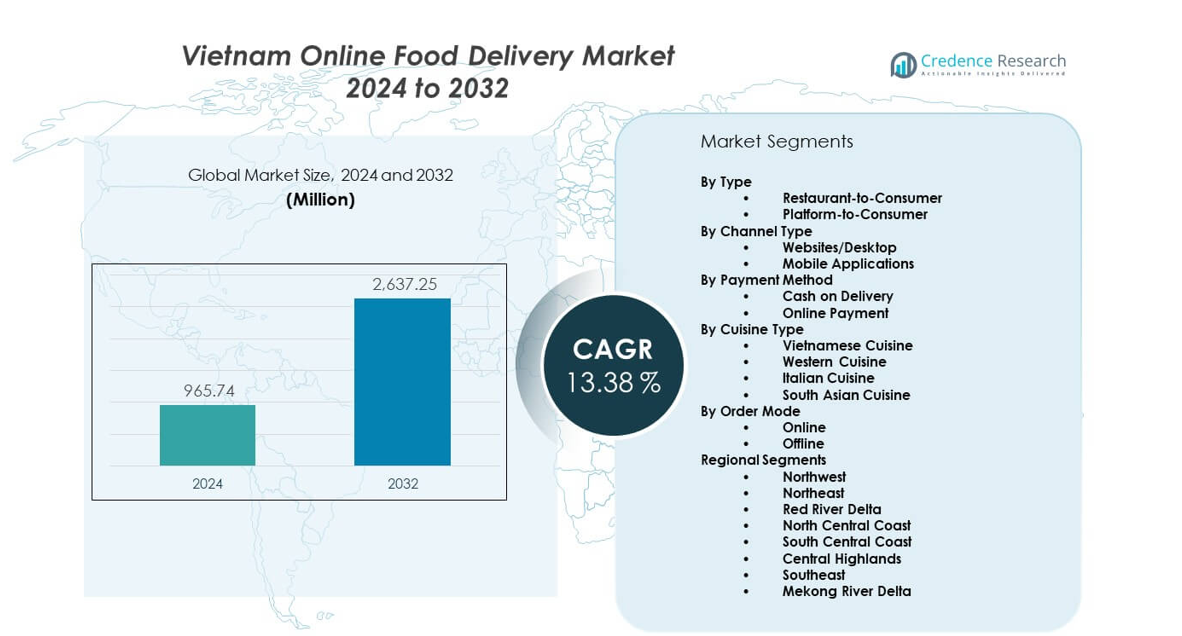

Det vietnamesiske marked for online madlevering forventes at vokse fra 965,74 millioner USD i 2024 til anslået 2.637,25 millioner USD i 2032 med en årlig sammensat vækstrate (CAGR) på 13,38% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det vietnamesiske marked for online madlevering 2024 |

965,74 millioner USD |

| Vietnamesisk marked for online madlevering, CAGR |

13,38% |

| Størrelse på det vietnamesiske marked for online madlevering 2032 |

2.637,25 millioner USD |

Den stigende efterspørgsel efter hurtig levering driver væksten på det vietnamesiske marked for online madlevering. Travle livsstile former afhængigheden af måltider leveret til døren i større byer. Aggregatorer forbedrer servicehastigheden gennem ruteoptimering og stærkere restaurantpartnerskaber. Forbrugerne foretrækker digitale menuer, der tilbyder fleksible priser og bred adgang til køkkener. Unge brugere adopterer app-baseret bestilling på grund af nemhed og cashback-muligheder. Restauranter opnår bredere rækkevidde gennem synlighed på markedspladser. Sektoren vokser med bedre logistisk støtte og stigende tillid til online transaktioner.

Regional vækst viser stærk aktivitet i større vietnamesiske byer, hvor tætte befolkninger understøtter høj ordrefrekvens. Ho Chi Minh City fører an på grund af avancerede digitale vaner og stærke restaurantnetværk. Hanoi følger med hurtig platformadoption drevet af unge forbrugere og en voksende tilstedeværelse af cloud-køkkener. Nye byer som Da Nang og Can Tho registrerer stigende efterspørgsel, da leveringsflåder udvides, og lokale restauranter tilslutter sig online platforme. Bredere internetadgang styrker adoptionen i udviklingsregioner.

Markedsindsigt:

- Det vietnamesiske marked for online madlevering forventes at vokse fra 965,74 millioner USD i 2024 til 2.637,25 millioner USD i 2032, understøttet af en CAGR på 38%, drevet af øget digital adoption og stigende platformaktivitet i større byer.

- Sydvietnam fører med en andel på 42%, drevet af Ho Chi Minh Citys tætte befolkning og stærke restaurantnetværk. Nordvietnam har 34%, understøttet af høj digital brug i Hanoi. Centralvietnam følger med 14%, hjulpet af turistaktivitet og stigende app-adoption i Da Nang og Hue.

- Centralvietnam er den hurtigst voksende region med en andel på 18%, understøttet af hurtig udvidelse af cloud-køkkener, bredere dækning af leveringsflåder og stigende digitalt engagement blandt unge forbrugere i byer på niveau 2.

- Online bestillingsmetode fører med en andel på 78%, drevet af tilgængeligheden af smartphones og præference for hurtig, app-baseret bestilling. Offline bestilling har 22%, understøttet af lokale spisesteder, der stadig håndterer direkte levering.

- Inden for servicemodeller tegner Platform-to-Consumer sig for 61% på grund af bred dækning af handlende og stærke kampagneøkosystemer, mens Restaurant-to-Consumer har 39%, understøttet af etablerede kæder med loyale kundebaser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stærk digital adoption og udvidelse af app-økosystemet understøtter højere leveringsvolumener

Det vietnamesiske marked for online madlevering får stærkt momentum gennem hurtig digital brug i større byer. Forbrugere skifter mod mobilbaseret bestilling på grund af bedre adgang og enkle grænseflader. Platforme udvider menuer, der tiltrækker unge brugere, der søger bekvemme måltidsmuligheder. Det forbedrer leveringshastigheden gennem realtidssporing og opgraderinger af flåden. Restauranter er afhængige af apps for at udvide kundereach på tværs af travle distrikter. Brugere foretrækker pakkeløsninger, der reducerer indsatsen i spidsbelastningstider. Væksten styrkes med tillid til digitale betalinger. Stigende mobilforbindelse driver konsistent bestillingsfrekvens.

- For eksempel opererer Grabs GrabKitchen-model multi-brand cloud-køkkener, der huser 10-25 restaurantmærker pr. sted i hele Sydøstasien, hvilket forbedrer opfyldelseshastigheden gennem delt madlavningsinfrastruktur.

Stigende behov for hurtig måltidsadgang på tværs af tætte urbane livsstile og arbejdsrytmer

Urbane livsstile fremmer bredere brug af leveringsapps på tværs af overfyldte zoner. Kontorarbejdere er afhængige af hurtig måltidsstøtte i korte pauser. Det forbedrer serviceområdet gennem optimerede leveringsruter. Platforme registrerer højere fastholdelse fra brugere, der søger forudsigelig servicekvalitet. Restauranter opgraderer emballage for at holde maden sikker under transport. Efterspørgslen stiger fra studerende, der vælger budgetvenlige digitale menuer. Platforme får værdi fra bredere onboarding-indsats fra restauranter. Stærk urban tæthed understøtter stabil volumen vækst.

- For eksempel prioriterer McDonald’s globale operationer brugen af bæredygtigt indkøbt, fiberbaseret emballage og specifikke emballagedesigns for at minimere fugtopbygning og forhindre forurening under transport, hvilket sikrer fødevaresikkerhed og kvalitet for kunder i markeder som Vietnam.

Udvidelse af Restaurantpartnerskaber og Cloud Kitchens Styrker Servicekapacitet Landsdækkende

Restaurantnetværk tilslutter sig store platforme for at forbedre synlighed. Cloud kitchens understøtter hurtigere madforberedelse på tværs af målrettede zoner. Det forbedrer ordrepræcision ved hjælp af digital arbejdsprocesintegration. Forbrugere vælger mærker, der tilbyder stabil leveringsydelse. Platforme forbedrer menumangfoldighed for at imødekomme forskellige smagsprofiler. Væksten stiger fra små spisesteder, der søger digitale indtægtsstrømme. Hurtigere onboarding-værktøjer understøtter hurtig aktivering af forhandlere. Øget konkurrence driver stærkere forbedringer af kundeoplevelsen.

Stigning i Digitale Betalinger og Loyalitetsprogrammer Opmuntrer Gentagen Brug På Tværs af Alle Brugersegmenter

Digitale betalingsværktøjer understøtter glattere ordrebehandling for nye brugere. Wallet-rabatter øger adoptionen blandt unge grupper. Det tilbyder belønningspoint, der styrker platformloyalitet. Banker samarbejder med apps for at introducere måltidsrelateret cashback. Restauranter opnår forudsigelige ordreflow fra loyale kunder. Platforme sporer brugeradfærd for at forbedre personlige menuer. Væksten stiger gennem udvidet rabatdækning under festivaler. Problemfri betalingsflow forbedrer brugertilfredshed.

Markeds Tendenser:

Hurtig Vækst af Cloud Kitchens og Leveringsoptimerede Fødevaremærker Transformerer Urbane Måltidsforsyningsmodeller

Cloud kitchens udvider sig på tværs af større byer for at imødekomme levering-kun efterspørgsel. Operatører designer menuer, der rejser godt og bevarer smagen. Det understøtter batch-baseret madlavning, der forbedrer konsistensen. Platforme promoverer virtuelle mærker, der målretter niche-smagsgrupper. Restauranter bruger dataindsigter til at forfine digitale menuer. Købere reagerer godt på stabile priser på tværs af leveringsmærker. Væksten stiger gennem fleksible køkkenopsætninger i tætte zoner. Hurtigere forberedelsescyklusser styrker leveringshastigheden.

Integration af AI, Automatisering og Predictive Systems Omformer Leveringseffektivitet og Kundeoplevelse

AI-værktøjer forudsiger spidsbelastning for at forbedre chaufførtilgængelighed. Forudsigende ruteplanlægning forkorter leveringstiden på tværs af højtrafikområder. Det optimerer måltidsforberedelse ved hjælp af smart ordresequencing. Platforme tester automatiseret afsendelse for at reducere manuel planlægning. Restauranter adopterer AI-menuer for at forbedre kombinationsvalg. Forbrugere modtager bedre nøjagtighed i estimeret leveringstid. Flådesystemer forbedrer brændstofplanlægning gennem dataindsigter. Teknologiske opgraderinger understøtter stærkere brugertryghed.

- For eksempel forbedrer Grabs AI-drevne ETA-system—offentligt detaljeret af Grab Engineering—nøjagtigheden af forudsagt leveringsankomst gennem maskinlæringsmodeller trænet på millioner af regionale datapunkter.

Sundhedsorienterede, Diæt-tilpassede og Tilpasselige Madmuligheder Udvider Efterspørgslen Blandt Unge Forbrugergrupper

Forbrugere foretrækker renere måltider, der passer til personlige ernæringsmål. Sundhedsmærker designer menuer bygget til leveringssikkerhed. Det forbedrer ordrevalg gennem klar ingredienssynlighed. Platforme skaber sektioner for fitness-fokuserede kategorier. Restauranter engagerer diætbevidste brugere med kalorieopførte måltider. Tilpassede måltidsskåle vinder indpas på tværs af kontorklynger. Yngre købere adopterer abonnementsbaserede sunde planer. Stærke livsstilsændringer understøtter stabil trendvækst.

Stigende indflydelse af social commerce, madinfluencere og app-baserede opdagelsesværktøjer på bestillingsadfærd

Madinfluencere skaber stærk efterspørgsel gennem kortformet indhold. Virale retter øger trafikken på leveringsplatforme. Det forbedrer menupåsynlighed for små restauranter. Social commerce fremmer impulskøb i spidsbelastningstider. Apps fremhæver trendende køkkener for at guide brugerens valg. Køberbeslutninger skifter mod visuelt promoverede måltider. Restauranter udnytter influencer-samarbejder til at øge brandværdi. Opdagelsesværktøjer skaber højere engagement blandt nye brugere.

Analyse af markedsudfordringer:

Højt konkurrencepres, omkostningsbyrder og rentabilitetsbegrænsninger påvirker leveringsplatforme og restaurantpartnere

Det vietnamesiske marked for online madlevering står over for intens prispres blandt de store aktører. Platforme bruger meget for at fastholde brugere med kampagner. Det skaber omkostningsudfordringer, der reducerer langsigtet rentabilitet. Chauffører kræver bedre lønninger, der øger driftsomkostningerne. Restauranter kæmper med kommissionsgebyrer, der sænker marginerne. Brugere forventer hurtig levering, der belaster logistikholdene. Brændstofomkostninger påvirker de overordnede prismodeller. Profitstabilitet forbliver en central udfordring.

Operationelle begrænsninger, infrastrukturbegrænsninger og servicekvalitetsproblemer på tværs af ekspanderende by- og nye regioner

Leveringsteams står over for trafikbelastning, der forsinker ordrecyklusser. Dårlige vejforhold påvirker servicekonsistens i yderområder. Det udfordrer evnen til at opretholde lovede leveringstider. Restauranter mangler ensartede emballagestandarder, der påvirker madkvaliteten. Brugere rapporterer forsinkelser i regntunge sæsoner. Platforme kæmper med at skalere flåder, der matcher spidsbelastningen. Kvaliteten af købmandsinddragelse varierer på tværs af nye byer. Servicens pålidelighed kræver vedvarende investeringer.

Markedsmuligheder:

Udvidelse til nye byer og underbetjente samfund med skalerbar logistik og lokaliserede menustrategier

Det vietnamesiske marked for online madlevering har stærkt potentiale på tværs af voksende byklynger. Platforme udvider leveringsflåder for at nå nye distrikter. Det bygger partnerskaber med lokale spisesteder for at understøtte regional smagsefterspørgsel. Cloud-køkkener træder ind i mindre byer for at stabilisere udbuddet. Væksten forbedres gennem målrettede kampagner for førstegangsbrugere. Apps styrker leveringsdækningen med mikro-hub-modeller. Større rækkevidde former nye indtægtsstrømme.

Vækstpotentiale i premiumsegmenter, sunde måltider, abonnementsmodeller og værdiskabende digitale tjenester

Premium måltidssæt vinder indpas blandt unge professionelle. Sunde menuer tiltrækker fitnessorienterede grupper på tværs af byer. Det understøtter abonnementsbaserede planer, der bringer forudsigeligt forbrug. Digitale tjenester som prioriteret levering øger brugerloyaliteten. Restauranter lancerer signaturmenuer skræddersyet til digitale købere. Platforme opnår ny værdi gennem kuraterede madpakker. Stigende livsstilsopgraderinger øger efterspørgslen efter specialiserede måltidsformater.

Analyse af markedssegmentering:

Efter type

Det vietnamesiske marked for online madlevering viser stærk vækst på tværs af begge store servicemodeller. Restaurant-til-forbruger-levering udvides gennem direkte partnerskaber med førende kæder og lokale spisesteder. Platform-til-forbruger-levering styrker markedsrækkevidden med brede menuer og hurtigere flådestøtte. Det fanger forskelligartet bruger efterspørgsel gennem fleksible leveringsvalg. Aggregatorer driver højere engagement gennem strukturerede kampagner. Restauranter opnår stabil ordrestrøm fra markedspladssynlighed. Begge segmenter understøtter stigende digital adoption på tværs af byer.

- For eksempel opererer KFC Vietnam på både direkte leveringskanaler og aggregatorplatforme, med over 140 filialer der bruger integrerede bestillingssystemer til at udvide digital rækkevidde.

Efter Kanaltype

Mobilapplikationer dominerer brugerpræferencer på grund af enkle grænseflader og hurtige bestillingstrin. Apps registrerer høj fastholdelse blandt unge forbrugere, der er afhængige af smartphones til daglige opgaver. Web- eller desktopkanaler opretholder brug blandt kontorarbejdere. Det understøtter struktureret browsing til større gruppeordrer. Platforme optimerer begge kanaler for at forbedre trafikken. Væksttendenser favoriserer app-først leveringsadfærd.

- For eksempel rapporterer GrabFood, at over 70% af dets sydøstasiatiske transaktioner kommer gennem mobile enheder, hvilket bekræfter stærk app-først adfærd i Vietnam.

Efter Betalingsmetode

Adoptionen af onlinebetalinger stiger på grund af voksende tillid til digitale tegnebøger og bankforbundne muligheder. Kontant ved levering forbliver aktiv i udvalgte regioner, hvor brugere foretrækker fysisk udveksling. Det understøtter valget for førstegangsbrugere, der udforsker digitale platforme. Kampagner knyttet til onlinebetalinger øger konverteringen. Begge metoder opretholder bred dækning på tværs af kundegrupper.

Efter Køkkentype

Vietnamesisk køkken fører på grund af stærk lokal præference og bred restauranttilgængelighed. Vestlige, italienske og sydasiatiske køkkener udvider rækkevidden gennem mærkekæder og cloud-køkkener. Det diversificerer menuer for at tiltrække blandede smagsgrupper. Stigende eksponering for globale smagsoplevelser styrker kategorivæksten.

Efter Bestillingsmetode

Onlinebestillinger dominerer på grund af lethed, hastighed og stærk platformssynlighed. Offlinebestillinger fortsætter på tværs af små spisesteder, der engagerer lokale købere. Det viser en klar bevægelse mod digital-først forbrug. Platforme opnår volumen fra bredere onlinebrug.

Segmentering:

Efter Type

- Restaurant-til-Forbruger

- Platform-til-Forbruger

Efter Kanaltype

- Websites/Desktop

- Mobilapplikationer

Efter Betalingsmetode

- Kontant ved Levering

- Online Betaling

Efter Køkkentype

- Vietnamesisk Køkken

- Vestligt Køkken

- Italiensk Køkken

- Sydasiatisk Køkken

Efter Bestillingsmetode

Regionale Segmenter

- Nordvest

- Nordøst

- Røde Flod Delta

- Nordlige Centrale Kyst

- Sydlige Centrale Kyst

- Centrale Højland

- Sydøst

- Mekong Flod Delta

Alternativ Regional Visning

- Nordlige Vietnam (ledet af Hanoi)

- Centrale Vietnam (inkluderer Da Nang og Hue)

- Sydlige Vietnam (ledet af Ho Chi Minh City)

Regional Analyse:

Nordlige Vietnam

Nordlige Vietnam har den største andel af det vietnamesiske online madleveringsmarked på grund af stærke digitale vaner i Hanoi. Regionen fører med den højeste bestillingsfrekvens understøttet af tætte byzoner. Det drager fordel af avanceret platformspenetration og stærke rytternetværk. Restauranter adopterer onlinekanaler hurtigere i Hanoi, hvilket løfter den samlede volumenandel i regionen. Brugere viser høj tillid til app-baserede transaktioner, hvilket styrker platformskonkurrencen. Regionen opretholder lederskab på grund af stabil efterspørgsel fra kontorklynger og studenterpopulationer.

Centrale Vietnam

Centralvietnam registrerer en moderat andel drevet af stigende adoption i Da Nang og Hue. Regionen udvider sin digitale base, da yngre forbrugere skifter til app-bestilling. Den opnår synlighed gennem investeringer i cloud-køkkener, der understøtter menuvariation og hurtigere leveringscyklusser. Restauranter i turisttunge områder er afhængige af platforme for at nå indenlandske rejsende. Andelen stiger med dybere markedspenetration i nye distrikter. Centralvietnam styrker sin position gennem forbedret logistik og bedre leveringsdækning på tværs af kystbyer.

Sydvietnam

Sydvietnam har en betydelig andel drevet af Ho Chi Minh City, som står som det mest aktive digitale handelsknudepunkt. Regionen fanger stærk efterspørgsel på grund af høj befolkningstæthed og lange åbningstider på tværs af madserviceudbydere. Den drager fordel af hurtig flådeudvidelse og stærk købmandsintegration. Andelen vokser, efterhånden som brugerne hurtigere tager mobile betalinger i brug. Den opnår konkurrencefordel gennem avancerede platformøkosystemer og store restaurantnetværk. Sydvietnam forbliver en central vækstmotor på grund af hurtige servicecyklusser og høj kundetilfredshed.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- ShopeeFood

- GrabFood

- BeFood

- Xanh SM Ngon

- Loship

- Baemin

- Foody Corporation

- Now

- Bach Hoa Xanh

- The Coffee House

- BeChef

- Jollibee Vietnam

- Mio

Konkurrenceanalyse:

Det vietnamesiske marked for online madlevering byder på stærk konkurrence blandt store platforme, der sigter mod høj brugerengagement og bred købmandsintegration. ShopeeFood og GrabFood fører an gennem stærk brandtilstedeværelse og store leveringsflåder. Det udvider servicekvaliteten ved at forbedre app-oplevelsen og styrke restaurantpartnerskaber. BeFood har en mindre andel, men vinder frem med lokal positionering. Nye spillere udforsker kuraterede menuer og lokaliserede leveringsmodeller. Platforme konkurrerer gennem loyalitetsprogrammer, hurtigere leveringsvinduer og høj servicepålidelighed. Intens rivalisering driver kontinuerlig innovation på tværs af betalingssystemer og flådestyringsteknologier.

Seneste Udviklinger:

- I juli 2025 styrkede ShopeeFood sin dominans sammen med GrabFood, hvor de to platforme tilsammen kontrollerede over 90% af det vietnamesiske marked. For at imødekomme ændrede forbrugeradfærd lancerede virksomheden en “Solo Meal” kollektion rettet mod individuelle spisende og Gen Z-brugere, der søger overkommelige muligheder. I november 2025 integrerede ShopeeFood yderligere kunstig intelligens for at styrke sin affiliate marketing og livestreaming funktioner, med det formål at optimere efterspørgselsgenerering og personalisere brugeranbefalinger.

- I juni 2025 nåede Bach Hoa Xanh en rekordstor netværksstørrelse på 2.180 butikker efter en aggressiv ekspansion, der så 410 nye lokationer åbne alene i årets første fem måneder. Dagligvarekæden rapporterede, at dens e-handel og leveringsarm sigter mod en børsnotering i den nærmeste fremtid, drevet af forbedret rentabilitet i sine friske fødevarer og FMCG-segmenter.

- I maj 2025 gik Xanh SM (den elektriske taxivognoperatør ejet af GSM) officielt ind i madleveringsbranchen ved at lancere Xanh SM Ngon. Tjenesten debuterede med et netværk af over 2.000 godkendte restauranter i Hanoi, med fokus på fødevaresikkerhed og miljøvenlig levering via sin elektriske køretøjsflåde. Platformen planlægger en hurtig landsdækkende ekspansion for at udfordre det eksisterende duopol af Grab og Shopee.

- I april 2025 introducerede GrabFood nye overkommelige spisemuligheder, herunder “GrabFood for One” og “Shared Saver,” for at forbedre tilgængeligheden for prisbevidste brugere. I midten af 2025 udvidede platformen sin servicepakke til at inkludere gruppebestillingsfunktioner og in-store spisevouchers, ved at udnytte sit “super app” økosystem til at fastholde brugere. Efter markedets exit af konkurrenter som Baemin (og Gojek i slutningen af 2024), har GrabFood fokuseret på at styrke enhedens økonomi og udvide sit netværk af handelspartere.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Efter Type, Efter Kanaltype, Efter Betalingsmetode, Efter Køkkentype, Efter Bestillingsmetode. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter. [erstat alle segmenter i rapportdækning]

Fremtidige Udsigter:

- Stærk digital adoption vil udvide platformens anvendelse på tværs af alle større byer.

- Cloud-køkkener vil vokse og understøtte hurtigere menuskalering.

- Elektriske leveringsflåder vil øges for at forbedre omkostningseffektivitet og reducere emissioner.

- Loyalitetsprogrammer vil forme stærkere brugerfastholdelse på tværs af kernegrupper.

- AI-drevet routing vil fremme kortere leveringscyklusser og højere nøjagtighed.

- Sunde og premium måltidskategorier vil få bredere efterspørgsel.

- Regional ekspansion vil styrke platformens tilstedeværelse i nye byer.

- Betalingsinnovationer vil forbedre brugerens tillid og konverteringsrater.

- Restauranter vil investere mere i leveringsførste menuer og emballagestandarder.

- Konkurrencepres vil drive kontinuerlige opgraderinger på tværs af servicekvalitet.