Marktübersicht

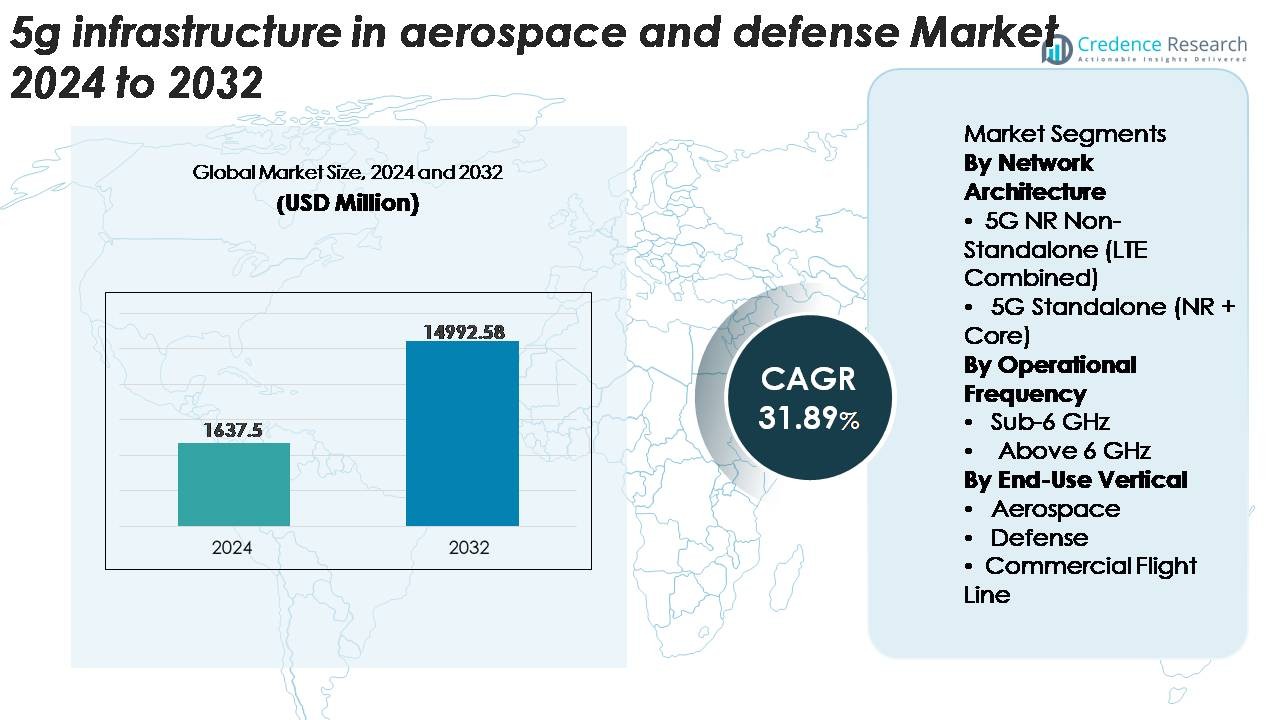

Der 5G-Infrastrukturmarkt in der Luft- und Raumfahrt sowie Verteidigung wurde im Jahr 2024 auf 1.637,5 Millionen USD geschätzt und soll bis 2032 auf 14.992,58 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 31,89 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| 5G-Infrastrukturmarkt in der Luft- und Raumfahrt und Verteidigung Größe 2024 |

USD 1.637,5 Millionen |

| 5G-Infrastrukturmarkt in der Luft- und Raumfahrt und Verteidigung, CAGR |

31,89% |

| 5G-Infrastrukturmarkt in der Luft- und Raumfahrt und Verteidigung Größe 2032 |

USD 14.992,58 Millionen |

Der 5G-Infrastrukturmarkt in der Luft- und Raumfahrt und Verteidigung wird von einem wettbewerbsfähigen Mix aus Telekommunikationsführern, Netzwerkspezialisten und Infrastrukturanbietern geprägt, darunter Ericsson, Cisco Systems, AT&T, China Mobile, Airspan Networks, Affirmed Networks Inc, CommScope Inc, Comba Telecom, American Tower und Ciena Corporation. Diese Unternehmen konzentrieren sich auf sichere, latenzarme und hochbandbreitige Lösungen, die speziell für missionskritische Luftfahrt- und Verteidigungsumgebungen entwickelt wurden, von privaten 5G-Implementierungen bis hin zu Edge-Computing und fortschrittlichen RAN-Technologien. Nordamerika führt den globalen Markt mit einem Anteil von etwa 38 % an, unterstützt durch robuste Verteidigungsmodernisierungsprogramme und die frühe Einführung durch Luft- und Raumfahrt-OEMs, was seine Position als Kernzentrum für fortschrittliche 5G-fähige Luft- und Raumfahrt- und Verteidigungsinfrastruktur stärkt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die 5G-Infrastruktur im Luft- und Raumfahrt- sowie Verteidigungsmarkt wurde im Jahr 2024 mit 1.637,5 Millionen USD bewertet und soll bis 2032 auf 14.992,58 Millionen USD anwachsen, was einem CAGR von 31,89 % entspricht.

- Starke Nachfrage nach sicheren, latenzarmen, missionskritischen Kommunikationssystemen treibt die Akzeptanz voran, mit zunehmendem Einsatz privater 5G-Netzwerke auf Militärbasen, in Luft- und Raumfahrtproduktionszentren und in digitalen Fluglinienumgebungen.

- Trends umfassen die schnelle Integration von Edge-Computing, Massive MIMO und Network Slicing sowie steigende Investitionen in autonome Systeme, UAV-Konnektivität, prädiktive Wartung und hochkapazitive Datenentlastung für vernetzte Flugzeuge.

- Der Markt bleibt wettbewerbsfähig, mit Schlüsselakteuren wie Ericsson, Cisco, AT&T, China Mobile und Airspan, die sich auf gehärtete 5G RAN, Kernnetzvirtualisierung und fortschrittliche Cybersicherheit konzentrieren; jedoch hemmen hohe Bereitstellungskosten und komplexe Infrastrukturintegration das Wachstum.

- Nordamerika führt mit einem Anteil von ~38 %, gefolgt von Europa mit ~27 % und dem asiatisch-pazifischen Raum mit ~23 %, während 5G NR Non-Standalone die Netzwerkarchitektur dominiert und Sub-6 GHz den größeren Anteil an der Betriebsfrequenz hält.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Netzwerkarchitektur

Das Segment 5G NR Non-Standalone (LTE kombiniert) hält derzeit den dominierenden Marktanteil, unterstützt durch seine nahtlose Integration mit bestehender LTE-Infrastruktur und geringere Bereitstellungskomplexität. Betreiber in der Luft- und Raumfahrt sowie im Verteidigungsbereich priorisieren NSA-Architekturen, um die frühe Einführung von 5G für sichere Kommunikation, Bodenoperationen und Echtzeit-Telemetrie zu beschleunigen, ohne einen vollständigen Kernersatz zu erfordern. Seine Fähigkeit, verbessertes mobiles Breitband und latenzarme Leistung über etablierte Netzwerke bereitzustellen, reduziert die Investitionsausgaben und ermöglicht gleichzeitig missionskritische Funktionen. In der Zwischenzeit steigt die Akzeptanz von 5G Standalone (NR + Core), da Organisationen auf ultra-zuverlässige, cloud-native Architekturen umsteigen, um fortschrittliche autonome und KI-gestützte Verteidigungssysteme zu unterstützen.

· Zum Beispiel hat Nokia ein 5G SA privates drahtloses Netzwerk auf der U.S. Marine Corps Logistics Base Albany im Rahmen der 5G-Smart-Warehouse-Initiative des DoD bereitgestellt. Das System nutzt Nokias AirScale 5G SA Core, um automatisierte Fahrzeuge, Robotik und Echtzeit-Lagerhausoperationen zu unterstützen. Die Bereitstellung demonstriert sichere, hochbandbreitige Konnektivität für fortschrittliche Logistikautomatisierung.

Nach Betriebsfrequenz

Das Sub-6 GHz-Band macht aufgrund seiner ausgewogenen Abdeckung, Durchdringungsfähigkeit und Zuverlässigkeit auf Flugplätzen, in Hangars und auf Militärbasen den größten Anteil der Bereitstellungen aus. Seine Robustheit in herausfordernden Umgebungen macht es geeignet für Langstreckenkommunikation, sichere taktische Operationen und ununterbrochene Konnektivität für unbemannte Systeme. Verteidigungsbehörden bevorzugen Sub-6 GHz für verschlüsselte Befehlsverbindungen und großflächige Situationsbewusstsein. Das Segment über 6 GHz (mmWave) expandiert, da Luft- und Raumfahrtprogramme hochkapazitive, latenzarme Konnektivität für hochdichten Datenaustausch, fortschrittliche Cockpitsysteme und Echtzeit-Schnittstellen zwischen Flugzeug und Infrastruktur während kritischer Fluglinienoperationen übernehmen.

· Zum Beispiel haben Lockheed Martin und Verizon die 5G-fähige ISR-Datenübertragung für unbemannte Luftfahrtsysteme im Rahmen gemeinsamer Verteidigungsverbindungstests demonstriert. Die Tests nutzten das 5G-mmWave-Spektrum von Verizon, einschließlich des 28-GHz-Bandes, um Datenverbindungen mit hoher Durchsatzrate zu unterstützen. Diese Demonstrationen heben das Potenzial von 5G-Netzwerken für den schnellen Austausch von Missionsdaten in Verteidigungsanwendungen hervor.

Nach Endverwendungsbranche

Das Verteidigungssegment führt den Markt mit dem höchsten Anteil an, angetrieben durch Modernisierungsprogramme, die die Konnektivität auf dem Schlachtfeld, sichere Mesh-Netzwerke und Hochgeschwindigkeitskommunikation für unbemannte Plattformen betonen. Militärs setzen zunehmend 5G ein, um ISR-Workflows, Edge-Analysen und Kommando- und Kontrolloperationen in verteilten Umgebungen zu verbessern. Auch das Luft- und Raumfahrtsegment entwickelt sich weiter, da Hersteller 5G für intelligente Hangars, prädiktive Wartung und Echtzeit-Flugzeugdiagnosen integrieren. Kommerzielle Fluglinienoperationen übernehmen 5G für schnelles Datenentladen, Optimierung der Abfertigungszeiten und digitalisierte Bodenarbeitsabläufe, was die Betriebseffizienz und Einsatzbereitschaft von Flugzeugen beschleunigt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach hochbandbreitigen, latenzarmen, missionskritischen Kommunikationssystemen

Luft- und Raumfahrt- sowie Verteidigungsorganisationen benötigen zunehmend ultra-zuverlässige, hochbandbreitige und latenzarme Kommunikationssysteme, um die nächste Generation von Operationen zu unterstützen. Aktivitäten wie die Echtzeit-ISR-Datenübertragung, multidomänensituationsbewusstsein, Drohnenschwärme und fortschrittliche Frühwarnsysteme hängen von Latenzen unter 10 ms und verbesserten Durchsatzfähigkeiten ab, die herkömmliche Kommunikationsnetzwerke nicht bieten können. Die 5G-Infrastruktur ermöglicht die sichere, schnelle Bewegung von großen Sensordatensätzen zwischen Flugzeugen, Satelliten und Bodenstationen, wodurch Entscheidungszyklen und operationale Präzision verbessert werden. Modernisierungsinitiativen im Verteidigungsbereich in den USA, Europa und im asiatisch-pazifischen Raum beschleunigen den Übergang zu 5G-fähigen digitalen Kommando-Strukturen, während Luft- und Raumfahrthersteller 5G für prädiktive Wartung, automatisierte Workflows und fortschrittliche Avionik-Tests übernehmen. Diese steigende operationale Abhängigkeit von robuster Konnektivität bleibt ein wichtiger Wachstumskatalysator.

- Beispielsweise hat Airbus ein privates 5G-SA-Funknetz von Nokia in seinem Hamburger Werk eingesetzt, um Anwendungen wie automatisierte geführte Fahrzeuge (AGVs) und Echtzeit-Qualitätskontrolle zu unterstützen.

Erweiterung der autonomen und unbemannten Plattformbereitstellung

Der Anstieg der Akzeptanz von unbemannten Luftfahrzeugen (UAVs), unbemannten Kampfplattformen, autonomen Bodensystemen und Robotik in Verteidigungs- und Luft- und Raumfahrtökosystemen ist ein bedeutender Treiber der Nachfrage nach 5G-Infrastruktur. Autonome und halbautonome Assets erfordern kontinuierlichen Datenaustausch, Echtzeit-Navigationsaktualisierungen, Edge-verarbeitete Intelligenz und sichere Kommando- und Kontrollverbindungen, die 4G- oder Satellitenkommunikationsarchitekturen nicht vollständig unterstützen können. Die Netzwerkslicing- und ultra-zuverlässige latenzarme Kommunikation (URLLC) von 5G ermöglicht den gleichzeitigen, sicheren Betrieb zahlreicher autonomer Systeme in umkämpften Umgebungen. In der Luft- und Raumfahrtfertigung und bei Fluglinienoperationen unterstützt 5G auch autonome Schleppfahrzeuge, robotergestützte Inspektionssysteme und automatisierte Logistikbewegungen. Während Militärs die Investitionen in autonome Streitkräfte-Strukturen ausweiten und Luft- und Raumfahrt-OEMs die Transformation zu intelligenten Fabriken beschleunigen, wird das Bedürfnis nach robusten 5G-Rückgratnetzwerken grundlegend, um die volle operationale Fähigkeit zu erreichen.

- Zum Beispiel arbeiten Honda und Verizon an der Forschung zur Nutzung von 5G und Mobile Edge Computing (MEC), um die Sicherheit für vernetzte Straßenfahrzeuge zu verbessern.

Steigende Anforderungen an die Cybersicherheit und der Übergang zu softwaredefinierter Infrastruktur

Steigende Cyberbedrohungen, die Kommunikationsnetzwerke der Verteidigung, Flugzeugsysteme und digitale Ökosysteme der Fluglinie ins Visier nehmen, treiben die beschleunigte Einführung von 5G-Infrastrukturen mit eingebetteten Sicherheitsfunktionen voran. 5G führt verbesserte Verschlüsselungsstandards, Multi-Faktor-Authentifizierung und KI-gesteuerte Bedrohungserkennung ein, die sowohl in Netzwerk- als auch in Edge-Schichten eingebettet sind. Verteidigungsbehörden priorisieren 5G-Systeme, die fortschrittliche Cybersicherheit mit zentralisierter Orchestrierung durch softwaredefinierte Netzwerke (SDN) und Netzwerkfunktionsvirtualisierung (NFV) kombinieren, um flexible und dynamisch rekonfigurierbare Architekturen zu gewährleisten. Diese Modernisierung reduziert Schwachstellen, die mit hardwaregebundenen Altsystemen verbunden sind, und unterstützt die sichere Vernetzung von Kommandoposten, Flugzeugsystemen und Logistiknetzwerken. Da sich Luft- und Raumfahrtoperationen von digitalen Zwillingen zu cloud-verbundenen Avioniksystemen digitalisieren, werden stärkere, adaptive und softwaredefinierte 5G-Umgebungen zunehmend als strategische Vermögenswerte angesehen, die eine erhebliche Nachfrage in globalen Programmen antreiben.

Wichtige Trends & Chancen

Wachsende Einführung von 5G-fähigem Edge Computing in Verteidigungsoperationen

Ein führender Markttrend beinhaltet die Integration von Mobile Edge Computing (MEC) mit 5G-Netzwerken, um die Hochgeschwindigkeitsdatenverarbeitung näher an die Einsatzorte zu bringen. Durch die Verarbeitung von Daten zu Aufklärung, Überwachung, Aufklärung und Bedrohungserkennung am Rand reduzieren Verteidigungsbehörden die Latenz und verbessern die taktische Entscheidungsfindung in Echtzeit. MEC-fähige 5G-Knoten können vorgeschobene Operationsbasen, Marineschiffe und mobile Kommandozentralen unterstützen, was widerstandsfähige Operationen selbst in bandbreitenbeschränkten Umgebungen ermöglicht. Dieser Trend eröffnet große Chancen für Anbieter, die robuste Edge-Server, KI-fähige Verarbeitungseinheiten und kampftaugliche 5G-Basisstationen anbieten. Luft- und Raumfahrtanwendungen profitieren auch durch intelligente Hangars, Diagnosen am Flügel und Augmented-Reality-Wartungssysteme, die direkt von Edge-Knoten angetrieben werden, und positionieren MEC als einen Wachstumsbereich mit hohem Wert.

· Zum Beispiel hat Boeing 5G-fähige Fertigungs- und digitale Zwillings-Workflows im Rahmen seines umfassenderen Industrie 4.0-Programms getestet, einschließlich AR-unterstützter Inspektion und vernetzter Fabriksysteme. AT&T hat öffentlich 5G + MEC-Lösungen in Luft- und Raumfahrt- sowie Industrieumgebungen eingesetzt.

Beschleunigung der digitalen Fluglinie und vernetzter Flugzeugökosysteme

Luft- und Raumfahrtorganisationen übernehmen schnell 5G, um Fluglinienoperationen, Flugzeugabwicklungsprozesse und Wartungsökosysteme zu transformieren. Der Trend zu vollständig vernetzten Flugzeugen, bei denen Avionik, Sensoren und Gesundheitsüberwachungssysteme beim Landen automatisch Gigabyte an Daten abladen, schafft starke Chancen für Hochgeschwindigkeits-5G-Netzwerke an Flughäfen und MRO-Zentren. Der Echtzeit-Datentransfer unterstützt sofortige Diagnosen, vorausschauende Wartungsplanung und schnellere Bereitschaftsbewertungen. Fluggesellschaften und Verteidigungsbetreiber erkunden auch 5G-fähige AR/VR für Schulungen, digitale Zwillinge für die Flugzeugüberwachung und vernetztes Bodenequipment für optimierte Arbeitsabläufe. Dieser Übergang zu digitalen Fluglinienökosystemen treibt die Nachfrage nach Small-Cell-Implementierungen, privaten 5G-Netzwerken und Hochdurchsatz-Antennenarchitekturen an, die auf Luftfahrtumgebungen zugeschnitten sind.

- Zum Beispiel haben Lufthansa Technik und Vodafone ein 5G-Campusnetzwerk in der Hamburger Anlage des Unternehmens eingerichtet, um digitale Wartungsabläufe für Flugzeuge zu unterstützen. Das Netzwerk beschleunigt die drahtlose Übertragung von Betriebs- und Sensordaten während der MRO-Prozesse und verkürzt die Zeit, die zum Hochladen von Flugzeugdiagnosedateien im Vergleich zu älteren Wi-Fi-Systemen benötigt wird. Diese Einrichtung ist Teil von Lufthansa Techniks Bestreben, vollständig digitalisierte Hangar-Operationen zu erreichen.

Hauptherausforderungen

Hohe Bereitstellungskosten und komplexe Infrastrukturanforderungen

Die Implementierung von 5G in Luft- und Raumfahrt- sowie Verteidigungsumgebungen bleibt kapitalintensiv aufgrund der Notwendigkeit robuster Infrastruktur, Spektrumslizenzen, spezialisierter Small Cells, gehärteter Basisstationen und sicherer Kernnetzwerk-Upgrades. Verteidigungsstandorte, Luftwaffenstützpunkte und Fertigungsanlagen benötigen umfangreiche Glasfaseranbindungen und redundante Knotenpunkte, um eine zuverlässige Abdeckung zu erreichen. Darüber hinaus erfordert die Nachrüstung bestehender Kommunikationssysteme mit 5G-Fähigkeiten eine spezialisierte Integration, die Einhaltung von Vorschriften und Tests gemäß luftfahrttauglichen Sicherheitsstandards. Diese Komplexitäten verlangsamen die Einführung, insbesondere in Entwicklungsländern und bei kleineren Luft- und Raumfahrtbetreibern. Hohe Anfangsinvestitionen und lange Bereitstellungszyklen stellen daher eine erhebliche Hürde für die weitverbreitete Einführung von 5G dar.

Sicherheits-, Spektrumsmanagement- und betriebliche Verwundbarkeitsbedenken

Trotz verbesserter Sicherheitsfunktionen führt 5G neue Schwachstellen ein, die mit Virtualisierungsschichten, verteilten Architekturen und erhöhten Eintrittspunkten über Edge-Knoten und Small-Cell-Bereitstellungen verbunden sind. Verteidigungsbehörden stehen vor Herausforderungen bei der Sicherstellung von End-to-End-Verschlüsselung, Zero-Trust-Frameworks und dem Schutz vor Cyber-Eindringlingen, die auf Network Slicing, SDN-Controller oder UAV-Befehlsverbindungen abzielen. Darüber hinaus bleibt die Sicherung dedizierter Spektrumbänder für militärische und luftfahrttechnische Operationen aufgrund regulatorischer Einschränkungen und zivil-militärischer Frequenzüberschneidungen komplex. Die Sicherstellung eines ununterbrochenen Betriebs in umkämpften oder feindlichen Umgebungen, in denen Stör-, Täuschungs- oder EMP-Angriffe auftreten können, stellt eine weitere bedeutende Herausforderung dar, die die Einführung in missionskritischen Bereichen beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Marktanteil, angetrieben durch umfangreiche Verteidigungsmodernisierungsprogramme, starke private 5G-Bereitstellungen und die frühe Einführung durch Luft- und Raumfahrt-OEMs. Das US-Verteidigungsministerium investiert aktiv in 5G-Testumgebungen, sichere Basis-Kommunikation, UAV-Missionsnetzwerke und fortschrittliche Radar-Integration, was die regionale Führungsposition in der Infrastruktur stärkt. Große Luft- und Raumfahrtzentren in Staaten wie Washington, Texas und Kalifornien nutzen 5G, um digitale MRO-Operationen und vernetzte Fluglinien-Ökosysteme auszubauen. Kanadas Investitionen in unbemannte Systeme und die Digitalisierung des Luftraums unterstützen das Wachstum weiter und stärken Nordamerikas Dominanz in fortschrittlichen, kommunikationsfähigen militärischen und luftfahrttechnischen Anwendungen.

Europa

Europa macht etwa 27% des globalen Marktes aus, unterstützt durch eine starke Akzeptanz bei Verteidigungsbehörden, Luftwaffenstützpunkten und kommerziellen Luft- und Raumfahrt-Fertigungszentren. Länder wie das Vereinigte Königreich, Deutschland und Frankreich setzen private 5G-Netzwerke für sichere Missionssysteme, intelligente Hangars und Fluglinienautomatisierung ein. NATO-geführte Initiativen, die sich auf die Interoperabilität der Kommunikation in mehreren Domänen konzentrieren, fördern ebenfalls Investitionen. Darüber hinaus integrieren große Luft- und Raumfahrt-OEMs in Frankreich, Deutschland und Spanien 5G in die Produktionsautomatisierung und das Echtzeit-Flugzeuggesundheitsmonitoring. Die regulatorische Angleichung an die sichere Spektrumnutzung und die zunehmende Abhängigkeit von unbemannten Plattformen stärken Europas Position als führender Anwender von 5G-fähiger Luft- und Raumfahrt- sowie Verteidigungsinfrastruktur.

Asien-Pazifik

Asien-Pazifik erfasst rund 23% des Marktes, angetrieben durch expandierende militärische Modernisierungsprogramme, schnell wachsende Luft- und Raumfahrtfertigungskapazitäten und proaktive 5G-Infrastrukturbereitstellung. China, Japan, Südkorea und Indien investieren stark in 5G-fähige Kommandonetze, taktische Kommunikationsplattformen und unbemannte Luftsysteme. Die Produktion von Verkehrsflugzeugen in China und aufstrebende MRO-Zentren in Südostasien integrieren 5G, um die vorausschauende Wartung und Abwicklungsprozesse zu verbessern. Regionale Flughäfen beschleunigen die digitale Transformation mit Small-Cell-Bereitstellungen und Hochkapazitäts-Datenentlastung. Die durch Verteidigung getriebene Nachfrage nach sicheren, widerstandsfähigen Kommunikationssystemen positioniert Asien-Pazifik unter den am schnellsten wachsenden Anwendern von 5G in operativen Luftfahrtumgebungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 7% des globalen Anteils aus, unterstützt durch steigende Investitionen in die Modernisierung der Luftfahrt, intelligente Flughafeninfrastruktur und strategische Verteidigungskommunikations-Upgrades. Golfstaaten wie die VAE, Saudi-Arabien und Katar führen die Einführung mit privaten 5G-Netzwerken an, die auf großen Luftwaffenstützpunkten und internationalen Flughäfen bereitgestellt werden, um Überwachung, Wartung und Luftverkehrsdatenmanagement zu verbessern. Verteidigungsprogramme, die sich auf die Integration von UAVs und Grenzkommandonetze konzentrieren, treiben die Nachfrage weiter an. Afrikas Einführung bleibt allmählich, aber verbessert sich, insbesondere da Länder in digitales Luftraummanagement und die Widerstandsfähigkeit der Verteidigungskommunikation investieren, was langfristige Chancen für 5G-fähige Luft- und Raumfahrtsysteme erhöht.

Lateinamerika

Lateinamerika repräsentiert etwa 5% des Marktes, mit Wachstum, das durch allmähliche Upgrades in Luftverkehrssystemen, kommerziellen Luftfahrtoperationen und selektiven militärischen Modernisierungsprojekten angetrieben wird. Brasilien und Mexiko führen die regionale Einführung an, indem sie 5G-Technologien einsetzen, um Flughafenoperationen, datengesteuerte Wartungsabläufe und sichere Kommunikationssysteme für Verteidigungskräfte zu verbessern. Aufkommende UAV-Regulierungen und steigender kommerzieller Luftverkehr wecken Interesse an 5G-fähiger Bodenverbindung. Budgetbeschränkungen, langsamer Infrastrukturausbau und begrenzte Verteidigungsdigitalisierung verlangsamen jedoch die breitere Durchdringung. Trotz dieser Herausforderungen positioniert die langfristige Nachfrage nach vernetzten Fluglinienoperationen und modernisierten taktischen Netzwerken Lateinamerika als aufstrebenden Wachstumsmarkt.

Marktsegmentierungen:

Nach Netzarchitektur

- 5G NR Non-Standalone (LTE kombiniert)

- 5G Standalone (NR + Core)

Nach Betriebsfrequenz

Nach Endnutzungsbranche

- Luft- und Raumfahrt

- Verteidigung

- Kommerzielle Fluglinie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des 5G-Infrastrukturmarktes in Luft- und Raumfahrt sowie Verteidigung ist geprägt von einer konzentrierten Gruppe globaler Telekommunikationsanbieter, Verteidigungsauftragnehmer und spezialisierter Technologieintegratoren, die darum konkurrieren, sichere, leistungsstarke Netzwerke bereitzustellen. Führende Unternehmen konzentrieren sich auf die Entwicklung robuster 5G-Lösungen mit fortschrittlicher Verschlüsselung, Netzwerk-Slicing und niedriger Latenz, die auf missionskritische Luftfahrt- und Verteidigungsumgebungen zugeschnitten sind. Große Akteure arbeiten mit Verteidigungsbehörden, Luft- und Raumfahrt-OEMs und Flughafenbetreibern zusammen, um private 5G-Netzwerke, Edge-Computing-Architekturen und Hochgeschwindigkeits-Kommunikationssysteme zu implementieren, die UAV-Operationen, vorausschauende Wartung und digitale Fluglinien-Workflows unterstützen. Strategische Partnerschaften zwischen Telekommunikationsriesen und Verteidigungssystemintegratoren beschleunigen Innovationen, während Investitionen in Spektrumoptimierung, robuste Basisstationen und interoperable Kernnetzwerke die Wettbewerbsposition stärken. Anbieter differenzieren sich auch durch KI-gestützte Cybersicherheit, cloud-native 5G-Kerne und Lösungen, die für umkämpfte oder hochinterferenzreiche Umgebungen entwickelt wurden. Da Nationen ihre Modernisierungsprogramme ausweiten, intensiviert sich der Wettbewerb um sichere Kommunikation, Autonomieermöglichung und Echtzeit-Datenmobilität in Luft- und Raumfahrt- und Verteidigungsökosystemen.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Oktober 2025 stellte Ericsson auf dem India Mobile Congress 5G- und KI-gestützte Innovationen vor, darunter sichere, widerstandsfähige Konnektivitätsanwendungen und die Stärkung der Infrastruktur für nächste Generationen von Verteidigungs- und Luftfahrtsystemen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Netzwerkarchitektur, Betriebsfrequenz, Endnutzungssektor und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Private 5G-Netzwerke werden sich über Verteidigungsbasen, Flugplätze und MRO-Drehkreuze ausbreiten, um missionskritische und hochdichte Datenumgebungen zu unterstützen.

- Autonome und unbemannte Plattformen werden zunehmend auf 5G-fähigen, latenzarmen Befehl-, Navigations- und Sensordatenaustausch angewiesen sein.

- Die Integration von Edge-Computing mit 5G wird Echtzeitanalysen, vorausschauende Wartung und digitale Fluglinienoperationen beschleunigen.

- Die Luft- und Raumfahrtfertigung wird 5G für intelligente Fabrikautomatisierung, robotergestützte Inspektion und fortschrittliche Qualitätskontrollsysteme übernehmen.

- Militärs werden 5G-Mesh-Netzwerke einsetzen, um die Konnektivität auf dem Schlachtfeld und die multidomänale operative Koordination zu verbessern.

- Hochkapazitäts-5G-Netzwerke werden nächste Generationen verbundener Flugzeugökosysteme unterstützen und sofortiges Datenentladen bei der Landung ermöglichen.

- Cybersecurity-Innovationen, die in virtualisierte 5G-Kerne eingebettet sind, werden den Schutz von taktischen und luftfahrttechnischen Kommunikationssystemen stärken.

- Die Einführung von mmWave-Technologien wird zunehmen, um Hochdurchsatz-Missionssysteme und fortschrittliche Avionik-Testumgebungen zu unterstützen.

- Kollaborative Partnerschaften zwischen Telekommunikationsanbietern und Verteidigungsunternehmen werden spezialisierte 5G-Lösungen vorantreiben.

- Globale Verteidigungsmodernisierungs- und Luftraum-Digitalisierungsprogramme werden die langfristige Nachfrage nach 5G-Infrastruktur kontinuierlich erhöhen.