Marktübersicht

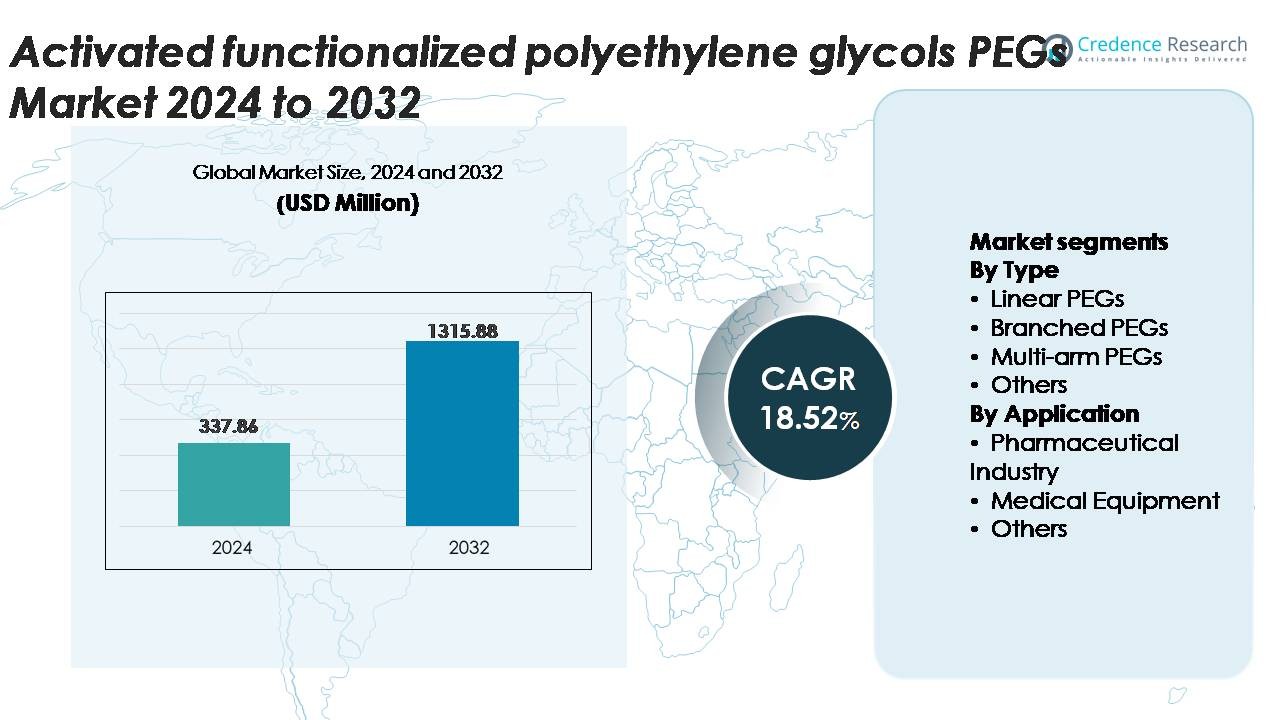

Der Markt für aktivierte funktionalisierte Polyethylenglykole (PEGs) wurde im Jahr 2024 auf 337,86 Millionen USD geschätzt und soll bis 2032 1.315,88 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 18,52 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für aktivierte funktionalisierte Polyethylenglykole (PEGs) 2024 |

337,86 Millionen USD |

| Markt, CAGR für aktivierte funktionalisierte Polyethylenglykole (PEGs) |

18,52% |

| Marktgröße für aktivierte funktionalisierte Polyethylenglykole (PEGs) 2032 |

1.315,88 Millionen USD |

Der Markt für aktivierte funktionalisierte Polyethylenglykole (PEGs) wird von einer starken Gruppe spezialisierter Hersteller und globaler Chemieführer geprägt, darunter Nektar Therapeutics, Laysan Bio, SINOPEG, Chemgen Pharma, Creative PEGWorks, BASF, NOF, SunBio, Merck und JenKem Technology. Diese Unternehmen konkurrieren durch die Produktion hochreiner PEGs, diversifizierte Funktionalisierungschemien und GMP-konforme Herstellung, die auf Biologika, mRNA-Transport und Anwendungen in medizinischen Geräten zugeschnitten sind. Nordamerika bleibt die führende Region und hält etwa 38 % des globalen Marktes aufgrund seines fortschrittlichen biopharmazeutischen Ökosystems und seiner starken Innovationskraft. Europa folgt mit etwa 27 %, angetrieben durch robuste Biologika-Forschung und regulierte Hilfsstoffstandards, während der asiatisch-pazifische Raum schnell als wettbewerbsfähiges Fertigungszentrum wächst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für aktivierte funktionalisierte Polyethylenglykole (PEGs) wurde im Jahr 2024 auf 337,86 Millionen USD geschätzt und soll bis 2032 1.315,88 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,52 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Akzeptanz der PEGylierung in Biologika, die Erweiterung der mRNA-Therapeutika und die zunehmende Nachfrage nach hochreinen PEG-Derivaten in der Arzneimittelabgabe, medizinischen Beschichtungen und Diagnosetechnologien angetrieben.

- Zu den wichtigsten Trends gehören der Wandel hin zu maßgeschneiderten PEG-Architekturen, die zunehmende Nutzung in der regenerativen Medizin und Nanomedizin sowie die Erweiterung der Anwendungen in Hochleistungs-Biomaterialien und fortschrittlichen therapeutischen Plattformen.

- Der Wettbewerb bleibt stark, wobei führende Akteure sich auf GMP-Herstellung, eng verteilte PEGs und diversifizierte funktionelle Chemien konzentrieren, während Einschränkungen hohe Produktionskosten und strenge Reinheitsvorschriften umfassen.

- Nordamerika führt mit einem regionalen Anteil von 38 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 24 %, während lineare PEGs das Typensegment mit der höchsten Akzeptanz in pharmazeutischen Anwendungen dominieren.

Marktsegmentierungsanalyse:

Nach Typ

Lineare PEGs beanspruchen den größten Marktanteil unter allen Typkategorien aufgrund ihrer hohen strukturellen Einheitlichkeit, vorhersehbaren Reaktivität und breiten Kompatibilität mit aktivierten funktionellen Gruppen, die in der Arzneimittelabgabe, Biomaterialien und Oberflächenmodifikation verwendet werden. Ihre Dominanz wird weiter durch die starke Akzeptanz in PEGylierten APIs und Protein-Stabilisierungsprozessen unterstützt. Verzweigte und Multi-Arm-PEGs gewinnen an Bedeutung in der fortgeschrittenen Konjugation und Nanopartikeltechnik, bleiben jedoch im Vergleich zu linearen Qualitäten eine Nische. Spezial- und andere PEG-Formate erweitern weiterhin die Nutzung in gezielten Abgabe- und Rheologie-Modifikationsanwendungen, angetrieben durch zunehmende Formulierungskomplexität und die Entwicklung von Biologika.

- Zum Beispiel bietet NOF Corporation’s SUNBRIGHT® ME-050HS lineares mPEG-NHS einen aktivierten Ester mit einem Molekulargewicht von 5.000 Da und einer Hydrolyse-Halbwertszeit von etwa 40 Minuten bei 25 °C, was effiziente Protein-Konjugationsabläufe ermöglicht.

Nach Anwendung

Die pharmazeutische Industrie stellt das dominierende Anwendungssegment dar, unterstützt durch den umfangreichen Einsatz von aktivierten funktionalisierten PEGs in der Arzneimittelkonjugation, Antikörpermodifikation, kontrollierten Freisetzungsformulierungen und Löslichkeitsverbesserung. Dieses Segment hält den größten Anteil aufgrund der steigenden Biologika-Produktion und der kontinuierlichen Akzeptanz von PEGylierungsstrategien zur Verbesserung der Pharmakokinetik. Anwendungen in medizinischen Geräten zeigen ebenfalls ein stetiges Wachstum, insbesondere in der Oberflächenbeschichtung, der Verbesserung der Biokompatibilität und der hydrophilen Modifikation von Implantaten und Diagnosegeräten. Andere Anwendungen, einschließlich Spezialchemikalien und Materialtechnik, profitieren von der zunehmenden Forschung an PEG-gebundenen Polymeren und biofunktionalen Schnittstellen für therapeutische und analytische Produkte der nächsten Generation.

- Zum Beispiel hat die klinisch validierte PEGylierungsplattform von Nektar Therapeutics PEG-Arzneimittel-Konjugate mit 20.000 Da und 40.000 Da Multi-Arm- und linearen aktivierten PEGs produziert, um verlängerte Zirkulationshalbwertszeiten in Proteintherapeutika zu erreichen.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz der PEGylierung in Biologika und fortschrittlichen Arzneimittelabgaben

Die wachsende Pipeline von Biologika, Peptiden und auf Antikörpern basierenden Therapeutika treibt die starke Nachfrage nach aktivierten funktionalisierten PEGs an, da sie die Löslichkeit, Stabilität und Halbwertszeit therapeutischer Moleküle verbessern können. Die PEGylierung verbessert die pharmakokinetische Leistung, reduziert die Dosierungshäufigkeit und minimiert die Immunogenität, was sie für Formulierungen der nächsten Generation unverzichtbar macht. Pharmaunternehmen verlassen sich zunehmend auf NHS-aktivierte, maleimid-terminierte und azid-funktionale PEGs, um präzise Konjugation und kontrollierte molekulare Orientierung zu unterstützen. Mit mehr als 2.000 Biologika, die weltweit in Entwicklung sind, benötigen Hersteller konsistente, hochreine PEGs, die strengen regulatorischen Anforderungen entsprechen. Dieser Trend beschleunigt den langfristigen Verbrauch, insbesondere da Biosimilars, langwirkende Injektionspräparate und hochgradig zielgerichtete Therapien eine breitere kommerzielle Präsenz erlangen.

- Zum Beispiel wurde eine verzweigte PEG-Kette mit 40.000 Da (40 kDa) bei der Entwicklung des zugelassenen Produkts Peginterferon alfa-2a (entwickelt von einem Lizenznehmer, Roche, und vermarktet als Pegasys) verwendet, die die Halbwertszeit des Medikaments verlängerte und eine einmal wöchentliche Dosierung zur Behandlung von Hepatitis C ermöglichte, eine signifikante Verbesserung gegenüber der täglichen Dosierung der nicht-PEGylierten Version.

Wachsende Integration von funktionalisierten PEGs in Biomaterialien und medizinische Gerätebeschichtungen

Aktivierte funktionale PEGs spielen eine entscheidende Rolle bei der Verbesserung der Hydrophilie, der Reduzierung von Proteinverschmutzung und der Erhöhung der Biokompatibilität in medizinischen Geräten, Implantaten und diagnostischen Oberflächen. Ihre Fähigkeit, nicht-reaktive, stabile und gleichmäßige Polymerbürsten auf Metallen, Keramiken und polymeren Substraten zu erzeugen, fördert die Akzeptanz in Kathetern, Biosensoren, mikrofluidischen Komponenten und kontrollierten Freisetzungssystemen. Da minimalinvasive Verfahren zunehmen und das Gerätedesign immer anspruchsvoller wird, benötigen Hersteller oberflächenoptimierte Materialien, die die Bildung von Biofilmen verhindern und zuverlässige biologische Interaktionen ermöglichen. Funktionale PEG-Derivate wie Epoxy-, Aldehyd- und Thiol-aktivierte Typen unterstützen präzise molekulare Verbindungen und erweitern den Einsatz in der fortschrittlichen Wundversorgung, orthopädischen Implantaten und regenerativen Medizin-Gerüsten.

- Zum Beispiel ermöglicht die SUNBRIGHT® 4-arm PEG-NHS-Serie von NOF Corporation, die in 10.000 Da und 20.000 Da Molekulargewichten geliefert wird, die Bildung eines gleichmäßigen Hydrogelnetzwerks und reduziert die Proteinadsorption auf beschichteten Oberflächen auf unter 5 ng/cm², was die Biokompatibilität der Geräte erheblich verbessert.

Ausweitung von hochreinen PEGs in mRNA-Plattformen, Immuntherapien und Diagnosetechnologien

Die schnelle Skalierung von mRNA-Impfstoffen, Lipid-Nanopartikel (LNP)-Formulierungen und präzisen Immuntherapien hat die Nachfrage nach ultra-hochreinen aktivierten PEGs erheblich erhöht. Diese PEGs fungieren als kritische Hilfsstoffe in Nanopartikel-Abgabesystemen, die Stabilität, optimierte Zirkulationszeit und effiziente Verkapselung gewährleisten. Aufkommende Diagnosetechnologien wie Mikroarray-Chips, Affinitätssensoren und Hochdurchsatz-Analysenwerkzeuge sind ebenfalls auf funktionale PEG-Linker für molekulare Immobilisierung und Rauschunterdrückung angewiesen. Der regulatorische Schwerpunkt auf der Rückverfolgbarkeit von Hilfsstoffen und der Chargenkonsistenz drängt Hersteller dazu, PEGs mit niedrigen Endotoxinwerten, enger Polydispersität und hoher Aktivierungseffizienz zu produzieren. Da globale F&E-Investitionen in Gentherapien, mRNA-Plattformen und personalisierte Medizin beschleunigen, stärkt sich die Nachfrage nach speziellen PEG-Derivaten weiterhin.

Wichtige Trends & Chancen

Zunehmender Trend zu anpassbaren PEG-Architekturen für präzise Konjugation

Ein wichtiger Trend, der den Markt prägt, ist die steigende Präferenz für maßgeschneiderte PEG-Strukturen, die auf spezifische molekulare Ziele, Konjugationschemien und therapeutische Lieferbedürfnisse zugeschnitten sind. Pharmaunternehmen benötigen zunehmend PEGs mit definierten Molekulargewichten, engen Dispersitätsprofilen und spezifischen Endgruppenfunktionen, um eine ortsspezifische Konjugation zu unterstützen. Multi-arm, heterobifunktionale und orthogonal reaktive PEGs gewinnen an Bedeutung, da Arzneimittelentwickler eine höhere Effizienz bei der Wirkstoffabgabe und reduzierte Off-Target-Effekte anstreben. Dieser Anpassungstrend eröffnet starke Chancen für PEG-Hersteller, die modulare Syntheseplattformen, GMP-konforme Produktion und schnelle Entwicklungsdienste anbieten, um aufstrebende Biopharma-Pipelines zu unterstützen.

- Zum Beispiel liefert JenKem Technology heterobifunktionale PEGs wie NHS-PEG-Maleimid in Molekulargewichten von 2.000 Da bis 40.000 Da, mit Polydispersitätsindizes typischerweise unter 1,05, was eine hochkontrollierte Protein- und Peptidkonjugation ermöglicht.

Wachsende Chancen in der Nanomedizin, regenerativen Medizin und intelligenten Biomaterialien

Fortschritte in der Nanomedizin und regenerativen Therapien erweitern die Möglichkeiten für aktivierte PEGs als funktionale Verbindungsstücke, Beschichtungsmaterialien und Stabilisatoren. PEG-basierte Hydrogele, PEG-vernetzte Gerüste und PEG-modifizierte Nanopartikel ermöglichen eine kontrollierte Wirkstofffreisetzung, verbesserte Zellinteraktion und verbesserte Implantatintegration. Der Aufstieg von 3D-Bioprinting, Tissue Engineering und KI-gestütztem Biomaterialdesign erhöht weiter die PEG-Nutzung in maßgeschneiderten therapeutischen Matrizen. In der Diagnostik verbessern PEG-funktionale Schnittstellen die Sensitivität in Biosensoren, Mikroarrays und molekularen Detektionsplattformen. Diese aufstrebenden Bereiche bieten langfristiges Wachstumspotenzial, da Gesundheitssysteme zunehmend präzise Materialien und miniaturisierte therapeutische Geräte übernehmen.

- Zum Beispiel liefert Creative PEGWorks 4-arm PEG-Vinylsulfon-Hydrogele in Varianten von 10.000 Da und 20.000 Da, die in der Lage sind, vernetzte Netzwerke mit Gelierungszeiten von unter 60 Sekunden zu bilden, was die schnelle Gerüstbildung für Anwendungen in der Nanomedizin und regenerativen Medizin unterstützt.

Wichtige Herausforderungen

Regulatorische Komplexität und strenge Reinheitsanforderungen

Aktivierte PEGs, die in Arzneimitteln und Medizinprodukten verwendet werden, müssen außergewöhnlich strenge Reinheits-, Rückverfolgbarkeits- und Konsistenzstandards erfüllen. Regulierungsbehörden erzwingen strenge Kontrollen der Endotoxinwerte, Restlösungsmittel, Aktivierungseffizienz und Produktcharakterisierung. Die Erfüllung dieser Anforderungen erfordert fortschrittliche Fertigung, rigorose Qualitätssicherung und validierte analytische Methoden, die die Produktionskosten erhöhen und die Entwicklungszyklen verlängern. Die Variabilität in globalen regulatorischen Rahmenbedingungen erschwert die Einhaltung der Vorschriften für Unternehmen, die in mehreren Regionen tätig sind, zusätzlich. Diese Herausforderungen schaffen Eintrittsbarrieren für kleinere Hersteller und erfordern kontinuierliche Investitionen in Analysetechnologie, Dokumentation und GMP-zertifizierte Infrastruktur.

Hohe Produktionskosten und Abhängigkeit von Rohstoffen

Die Herstellung von aktivierten funktionalisierten PEGs erfordert mehrstufige Synthesen, spezialisierte Katalysatoren, kontrollierte Polymerisationsumgebungen und hochreine Reinigungssysteme. Schwankungen der Preise von Ethylenoxid und verwandten Vorläufern wirken sich direkt auf die Produktionsökonomie aus, während strenge Handhabungsanforderungen die betriebliche Komplexität weiter erhöhen. Der Bedarf an ultrahochreinen Qualitäten für Biologika und mRNA-Übertragung erhöht die Herstellungskosten erheblich. Kleinere Unternehmen könnten Schwierigkeiten haben, Kostenwettbewerbsfähigkeit zu erreichen oder zuverlässige Rohstofflieferketten zu sichern. Diese Kostendruckfaktoren können die Skalierbarkeit einschränken, die Kommerzialisierungszeitpläne verzögern und die Akzeptanz in kostenempfindlichen Märkten wie grundlegenden medizinischen Geräten oder margenschwachen therapeutischen Formulierungen verringern.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am Markt für aktivierte funktionalisierte PEGs, angetrieben durch starke biopharmazeutische Produktion, ausgereifte Biologika-Pipelines und hohe Akzeptanz von PEGylierungstechnologien. Die Region profitiert von umfangreichen F&E-Investitionen, robusten regulatorischen Rahmenbedingungen und der Präsenz führender Biotechnologieunternehmen, die sich auf monoklonale Antikörper, mRNA-Übertragung und zielgerichtete Therapien spezialisiert haben. Die steigende Nachfrage nach hochreinen PEGs in medizinischen Geräten und Diagnoseplattformen stärkt den regionalen Verbrauch weiter. Darüber hinaus führt die USA in der GMP-zertifizierten PEG-Produktionskapazität, was eine konsistente Versorgung für fortgeschrittene Arzneimittelentwicklungsprogramme sicherstellt.

Europa

Europa repräsentiert etwa 27% des Marktes, unterstützt durch seine fortschrittliche pharmazeutische Infrastruktur, ein starkes Biologika-Forschungssystem und zunehmende Betonung auf hochwertige Hilfsstoffe für Präzisionstherapeutika. Länder wie Deutschland, das Vereinigte Königreich und die Schweiz bleiben zentrale Zentren für die Entwicklung PEGylierter Medikamente und medizinische Geräteinnovationen. Die zunehmende Akzeptanz von PEG-basierten Biomaterialien in der regenerativen Medizin, chirurgischen Beschichtungen und kontrollierten Freisetzungsformulierungen erhöht die Nachfrage weiter. Die regulatorische Harmonisierung unter EMA-Richtlinien beschleunigt auch die Kommerzialisierung von PEG-modifizierten Therapeutika. Der Vorstoß der Region für klinische Innovation und biokompatible Materialien trägt weiterhin zu einem stetigen Marktwachstum bei.

Asien-Pazifik

Asien-Pazifik beherrscht etwa 24% des globalen Marktes und zeigt das schnellste Wachstum aufgrund der expandierenden Biologika-Produktion, steigender staatlicher Investitionen in pharmazeutische F&E und der schnellen Skalierung von mRNA- und nanopartikelbasierten therapeutischen Plattformen. China, Indien, Japan und Südkorea stärken die PEG-Produktionskapazitäten, um die inländische Arzneimittelentwicklung und exportorientierte APIs zu unterstützen. Die steigende Nachfrage nach funktionalisierten PEGs in medizinischen Geräten, Beschichtungen und diagnostischen Verbrauchsmaterialien treibt den regionalen Verbrauch weiter an. Der wachsende Vertragsfertigungssektor der Region, gepaart mit wettbewerbsfähigen Produktionskosten, verbessert ihre Positionierung als wichtiger Lieferant von aktivierten PEG-Derivaten.

Lateinamerika

Lateinamerika macht etwa 6% des Marktes aus, angetrieben hauptsächlich durch die steigende pharmazeutische Produktion in Brasilien, Mexiko und Argentinien. Die Nachfrage nach aktivierten PEGs zur Verbesserung der Löslichkeit, Formulierungsstabilität und Oberflächenmodifikation von medizinischen Geräten steigt. Die staatliche Unterstützung für die lokale API-Produktion und verbesserte regulatorische Rahmenbedingungen tragen zu einer größeren Akzeptanz von PEG-basierten Hilfsstoffen bei. Während die Region immer noch stark auf Importe von hochreinen PEGs angewiesen ist, schaffen expandierende Biologika- und Biosimilar-Investitionen neue Möglichkeiten. Das Wachstum bleibt allmählich, aber stetig, da sich die Gesundheitssysteme modernisieren und lokale Hersteller ihre Produktionskapazitäten aufrüsten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5% des Marktes, unterstützt durch die zunehmende Modernisierung des Gesundheitswesens, die verstärkte Einführung von Biologika und die steigende Nachfrage nach PEG-beschichteten medizinischen Geräten. Länder wie die VAE, Saudi-Arabien und Südafrika investieren in pharmazeutische Infrastruktur und Diagnosetechnologien, was die zunehmende Verwendung von aktivierten PEGs in therapeutischen Formulierungen und Gerätebeschichtungen vorantreibt. Während die begrenzte inländische Produktion die Gesamtmarktentwicklung einschränkt, stärken zunehmende Partnerschaften mit globalen Lieferanten und die Ausweitung der klinischen Forschungsaktivitäten das langfristige Nachfrageprofil der Region.

Marktsegmentierungen:

Nach Typ

- Lineare PEGs

- Verzweigte PEGs

- Multi-Arm PEGs

- Andere

Nach Anwendung

- Pharmazeutische Industrie

- Medizinische Geräte

- Andere

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten

- Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für aktivierte funktionalisierte Polyethylenglykole (PEGs) ist geprägt von einer Mischung aus etablierten globalen Chemieproduzenten, spezialisierten PEG-Herstellern und biotechnologisch fokussierten Lieferanten, die in Bezug auf Produktreinheit, funktionale Vielfalt und regulatorische Konformität konkurrieren. Führende Unternehmen priorisieren GMP-zertifizierte Produktion, enge Polydispersitätskontrolle und hohe Aktivierungseffizienz, um den strengen pharmazeutischen und medizinischen Geräteanforderungen gerecht zu werden. Strategische Schwerpunkte umfassen die Erweiterung von heterobifunktionalen und Multi-Arm PEG-Portfolios, die Verbesserung analytischer Charakterisierungsfähigkeiten und die Stärkung der Lieferzuverlässigkeit für Biologika, mRNA-Impfstoffe und fortschrittliche Arzneimittelabgabesysteme. Partnerschaften mit biopharmazeutischen Unternehmen, Investitionen in kundenspezifische Syntheseplattformen und die geografische Expansion in Asien-Pazifik-Fertigungszentren werden zu zentralen Wettbewerbsstrategien. Marktteilnehmer differenzieren sich auch durch technische Unterstützungsdienste, schnelle Entwicklungszeiten und die Fähigkeit, maßgeschneiderte PEG-Architekturen zu liefern, die für Konjugationschemie optimiert sind. Da sich die F&E-Pipelines auf zielgerichtete Therapien und Präzisionsmaterialien verlagern, intensiviert sich der Wettbewerb um Innovation, Skalierbarkeit und regulatorische Bereitschaft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

Jüngste Entwicklungen:

- Im Juni 2024 veröffentlichte SunBio einen Meilensteinartikel über ein Teig-ähnliches Hydrogelprodukt, das bei Vernetzung seinen Speichermodul von 3,7 kPa auf 32 kPa erhöhte und PEG-abgeleitete funktionale Gerüste für die Reparatur unregelmäßiger Knochendefekte nutzte.

- Im März 2024 brachte BASF Pharma Solutions sein shear-protectant Produkt „Kolliphor® P188 Cell Culture“ auf den Markt und investierte in ein neues GMP-Lösungszentrum in Nordamerika, um seine Positionierung in leistungsstarken Hilfsstoffen einschließlich Polymer-PEG-Systemen zu stärken.

- Im Jahr 2024 führt das Unternehmen Laysan Bio weiterhin ein breites Portfolio an cGMP-Grad aktivierten PEG-Produkten (monofunktional, bifunktional, multi-arm, heterobifunktional) als Teil seines Angebots auf.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach aktivierten funktionalisierten PEGs wird weiter steigen, da Biologika, Peptide und Antikörper-Wirkstoff-Konjugate weltweit expandieren.

- PEG-Derivate werden eine tiefere Integration in Lipid-Nanopartikelsysteme erfahren, die Plattformen der nächsten Generation für mRNA und Genabgabe unterstützen.

- Anpassbare PEG-Architekturen, einschließlich heterobifunktionaler und multi-arm Formate, werden für präzise Konjugationen breiter angenommen werden.

- Der regulatorische Schwerpunkt auf Rückverfolgbarkeit von Hilfsstoffen und GMP-Konformität wird Hersteller zu höherer Reinheit und fortschrittlichen analytischen Fähigkeiten drängen.

- PEG-basierte Biomaterialien werden zunehmend in der regenerativen Medizin, Gewebetechnik und Implantatoberflächenmodifikation eingesetzt werden.

- Partnerschaften zwischen PEG-Herstellern und Biopharma-Unternehmen werden gestärkt, um die Arzneimittelformulierung und den Maßstab zu beschleunigen.

- Der asiatisch-pazifische Raum wird sich aufgrund der expandierenden Biopharma-Infrastruktur als führendes Produktionszentrum für funktionalisierte PEGs etablieren.

- Medizinische Geräte werden zunehmend PEG-Beschichtungen integrieren, um Hydrophilie, Biokompatibilität und Patientensicherheit zu verbessern.

- Innovationen in der PEGylierungschemie werden die therapeutische Stabilität, gezielte Abgabe und Dosierungseffizienz verbessern.

- Der Marktwettbewerb wird sich verschärfen, da neue Anbieter mit spezialisierten PEG-Derivaten und kosteneffizienten Produktionstechnologien eintreten.