Marktübersicht

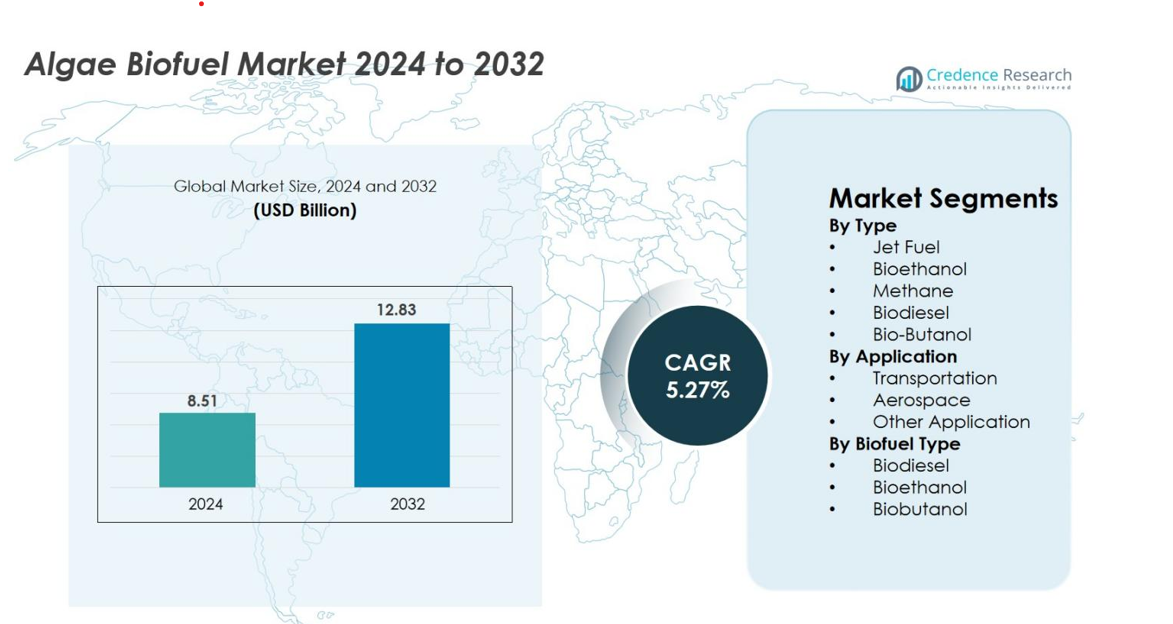

Der Markt für Algen-Biokraftstoffe wurde 2024 auf 8,51 Milliarden USD geschätzt und soll bis 2032 12,83 Milliarden USD erreichen, mit einer CAGR von 5,27 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Algen-Biokraftstoffe 2024 |

8,51 Milliarden USD |

| Algen-Biokraftstoffmarkt, CAGR |

5,27 % |

| Marktgröße für Algen-Biokraftstoffe 2032 |

12,83 Milliarden USD |

Der Markt für Algen-Biokraftstoffe zeigt eine starke Beteiligung von Schlüsselakteuren wie Algenol Biotech, Sapphire Energy, Blue Marble Productions, Inc., Culture BioSystems, Genifuel Corporation, Solix, Algae Systems LLC, Reliance Life Sciences, Origin Oils und AlgaEnergy, die alle weiterhin ertragreiche Stämme, integrierte CO₂-Nutzungssysteme und kosteneffiziente Extraktionstechnologien vorantreiben. Diese Unternehmen erweitern aktiv Pilot- und kommerzielle Betriebsgrößen, um die steigende Nachfrage nach erneuerbaren Kraftstoffen im Transport- und Luftfahrtsektor zu decken. Nordamerika führt den Markt mit einem genauen 38,4 %-Anteil an, unterstützt durch eine robuste F&E-Infrastruktur, staatliche Anreize und eine starke Akzeptanz nachhaltiger Flugkraftstoffwege, was die Region an die Spitze der Kommerzialisierung bringt.

Markteinblicke

- Der Markt für Algen-Biokraftstoffe wurde 2024 auf 8,51 Milliarden USD geschätzt und soll bis 2032 12,83 Milliarden USD erreichen, mit einem Wachstum von 5,27 % CAGR im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach kohlenstoffarmen Kraftstoffen, das starke Interesse an aus Algen gewonnenem Biodiesel mit einem Segmentanteil von 41,6 % und die zunehmende Akzeptanz nachhaltiger Flugkraftstoffe bei globalen Fluggesellschaften angetrieben.

- Zu den wichtigsten Trends gehören schnelle Innovationen im Bereich der Stammtechnik, die Integration von Algenfarmen mit CO₂-emittierenden Industrien und die Skalierung von Photobioreaktortechnologien zur Verbesserung der Produktionseffizienz und zur Senkung der Produktionskosten.

- Die Wettbewerbslandschaft zeichnet sich durch eine aktive Beteiligung von Algenol Biotech, Sapphire Energy, Solix, Genifuel Corporation, AlgaEnergy und anderen Akteuren aus, die sich auf fortschrittliche Biokraftstoffwege, Co-Produktoptimierung und strategische Forschungskollaborationen konzentrieren.

- Regional führt Nordamerika mit einem Anteil von 38,4 %, gefolgt von Europa mit 27,1 %, Asien-Pazifik mit 24,6 %, während der Transport das führende Anwendungssegment mit einem Marktanteil von 62,4 % bleibt, unterstützt durch erneuerbare Kraftstoffmandate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Typ

Das Segment nach Typ des Algen-Biokraftstoffmarktes wird von Biodiesel angeführt, das 2024 einen Anteil von 41,6 % hält, angetrieben durch seine hohe Lipidausbeute, Motorenkompatibilität und starke regulatorische Unterstützung für sauberere Dieselgemische. Bioethanol folgt mit zunehmender Akzeptanz aufgrund von Mischvorgaben, während Jet Fuel an Dynamik gewinnt, da Fluggesellschaften die Erprobung von aus Algen gewonnenem SAF ausweiten. Bio-Butanol macht Fortschritte aufgrund seiner höheren Energiedichte, und Methan wächst allmählich durch Biogas- und Abfall-zu-Energie-Initiativen. Insgesamt stärken politische Anreize und Bemühungen zur Dekarbonisierung der Industrie die Nachfrage in allen Kraftstoffkategorien.

- Zum Beispiel erreichte die Demonstrationsanlage von Algenol in Florida eine jährliche Produktion von 100.000 Gallonen Ethanol unter Verwendung von CO₂-gefütterten Algen-Photobioreaktoren, und seine Technologieplattform dokumentierte Ethanol-Produktivitätsraten von über 8.000 Gallonen pro Acre pro Jahr im Dauerbetrieb, was kommerziell relevante Erträge für kraftstoffgeeignetes Ethanol zeigt.

Nach Anwendung

Das Transportsegment dominiert den Algen-Biokraftstoffmarkt mit einem präzisen Anteil von 62,4 % im Jahr 2024, unterstützt durch den steigenden Einsatz von Biodiesel und Bioethanol im Straßenverkehr, in kommerziellen Flotten und öffentlichen Mobilitätsprogrammen. Die Luft- und Raumfahrt hält einen wachsenden Anteil, da die Entwicklung von algenbasiertem SAF beschleunigt wird, um Netto-Null-Ziele in der Luftfahrt zu erreichen und die Lebenszyklusemissionen zu reduzieren. Andere Anwendungen, die den verbleibenden Anteil ausmachen, umfassen industrielle Heizung und kleine Stromerzeugung, angetrieben durch die Nachfrage nach erneuerbaren und saubereren Energiealternativen in der Fertigungs- und Versorgungsbranche.

- Zum Beispiel erfüllte Solazyme (später TerraVia) einen Vertrag mit dem US-Verteidigungsministerium zur Lieferung von 450.000 Gallonen algenbasiertem Marinediesel und Marine-Destillatkraftstoff, die anschließend in operativen Flottenbewertungen verwendet wurden – eine der größten verzeichneten Mengen an Algenkraftstoff, die für Transporttests geliefert wurden.

Nach Biokraftstofftyp

Das Segment nach Biokraftstofftyp wird von Biodiesel angeführt, das 2024 einen Marktanteil von 46,8 % erobert, angetrieben durch seine hohe Umwandlungseffizienz aus Algenlipiden und Kompatibilität mit bestehenden Speicher-, Transport- und Motorsystemen. Bioethanol behält eine starke Nachfrage aufgrund globaler Kraftstoffmischvorschriften, während Biobutanol seine Präsenz aufgrund seiner überlegenen Energiedichte und reduzierten Korrosivität im Vergleich zu Ethanol ausbaut. Fortschritte in Photobioreaktorsystemen, Stammenoptimierung und kosteneffizienter Lipidextraktion steigern weiterhin die Biodieselproduktion und beschleunigen die Akzeptanz in verschiedenen Endverbrauchssektoren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach kohlenstoffarmen und nachhaltigen Energiealternativen

Der globale Wandel hin zur Dekarbonisierung stärkt weiterhin die Nachfrage nach Algenbiokraftstoffen, da Industrien und Regierungen darauf abzielen, die Abhängigkeit von fossilen Brennstoffen zu reduzieren. Algenbasierte Kraftstoffe bieten erheblich niedrigere Lebenszyklusemissionen, was mit globalen Kohlenstoffneutralitätsverpflichtungen und Plänen zur Umstellung auf erneuerbare Energien übereinstimmt. Die Transport-, Schifffahrts- und Luftfahrtsektoren bevorzugen zunehmend aus Algen gewonnene Kraftstoffe, um Emissionsreduktionsstandards zu erfüllen, ohne größere Motoranpassungen vornehmen zu müssen. Das schnelle Wachstum von Algen, ihre hohe Ölausbeute, die Unabhängigkeit von Ackerland und die Fähigkeit, CO₂-reiche Industrieabgase zu nutzen, machen sie zu einem hochgradig nachhaltigen Rohstoff. Da Nationen strengere Vorschriften für erneuerbare Kraftstoffe durchsetzen, gewinnen Algenbiokraftstoffe starke kommerzielle Relevanz und tragen zu langfristigen Klimastrategien und Energievielfalt bei.

- Zum Beispiel hat die U.S. Navy ihre größte Beschaffung von fortschrittlichen Biokraftstoffen abgeschlossen, indem sie 450.000 Gallonen Algen-basierten Marine- und Flugzeugtreibstoffs bestellt hat, der durch Solazyme und Dynamic Fuels produziert wurde. Dieser wurde anschließend in Schiffs- und Flugzeugübungen integriert und markierte das größte dokumentierte Regierungsvolumen an Algen-basiertem Treibstoff.

Fortschritte in der Algenstamm-Entwicklung und Bioprozess-Technologien

Ständige Innovationen in der Stamm-Entwicklung, im Bioreaktor-Design, in der Nährstoffoptimierung und in der nachgelagerten Verarbeitung verbessern erheblich die kommerzielle Rentabilität von Algen-Biokraftstoffen. Gentechnik und synthetische Biologie ermöglichen die Entwicklung von Hochlipid-Stämmen mit schnelleren Wachstumszyklen und höheren Erträgen. Verbesserte Photobioreaktorsysteme erhöhen die Lichtausbeute, stabilisieren die Anbaubedingungen und reduzieren das Risiko von Kontaminationen, was eine gleichmäßige Biomasseproduktion sicherstellt. Fortschritte in kosteneffizienten Ernte- und Extraktionsmethoden, einschließlich hydrothermaler Verflüssigung und membranbasierter Trennung, rationalisieren die Bioölproduktion und senken die Betriebskosten. Diese technologischen Fortschritte verringern die Kostenlücke zu erdölbasierten Kraftstoffen und unterstützen die breitere Einführung von Algen-Biokraftstoffen in verschiedenen Endverbrauchssektoren.

- Zum Beispiel haben Forscher bei ExxonMobil und Synthetic Genomics einen Algenstamm entwickelt, der in der Lage ist, einen Lipidgehalt von bis zu 40 % der Trockenbiomasse zu produzieren, was das doppelte des Basiswerts von 20 % ist, der zu Beginn des Projekts berichtet wurde. Feldanbauversuche erreichten eine dokumentierte Biomasseproduktivität von 18 Gramm pro Quadratmeter pro Tag, was messbare Fortschritte durch genetische Optimierung zeigt.

Staatliche Anreize, Investitionen und Energie-Diversifizierungspolitiken

Unterstützende Politiken und Regierungsinitiativen spielen eine entscheidende Rolle bei der Beschleunigung der Entwicklung von Algen-Biokraftstoffen. Viele Länder priorisieren Algen innerhalb ihrer erneuerbaren Energieportfolios aufgrund ihrer Umweltvorteile und ihres potenziellen Beitrags zur nationalen Energiesicherheit. Anreize wie Steuergutschriften, Zuschüsse, zinsgünstige Finanzierungen und F&E-Förderungen stärken die kommerziellen Projektpipelines und ziehen private Investitionen an. Erneuerbare Kraftstoffmandate schaffen eine stabile Nachfrage nach Algen-basiertem Biodiesel, Bioethanol und Flugkraftstoffen. Regierungen fördern auch Initiativen zur Kohlenstoffbindung, bei denen industrielle CO₂-Emissionen als Nährstoffquellen für den Algenanbau genutzt werden, um Modelle der Kreislaufwirtschaft zu verbessern. Mit einer stärkeren politischen Ausrichtung auf grüne Kraftstoffe gewinnen Algen-Biokraftstoffe weiterhin an Bedeutung als Schlüsselelement zukünftiger Energiestrategien.

Wichtige Trends & Chancen

Erweiterung von Algen-basiertem nachhaltigem Flugkraftstoff (SAF)

Der wachsende Fokus auf die Dekarbonisierung der Luftfahrt schafft eine große Chance für Algen-basierte nachhaltige Flugkraftstoffe. Fluggesellschaften und Flugzeughersteller arbeiten zunehmend mit Biokraftstoffunternehmen zusammen, um skalierbare Produktionswege zu erkunden, die den verschärften globalen Emissionsstandards entsprechen. Algen-basierter SAF bietet hervorragende Leistung, hohe Energiedichte und Kompatibilität mit bestehenden Flugzeugtriebwerken, was ihn zu einer attraktiven Alternative für Langstreckenflüge macht. Regulatorische Rahmenbedingungen, die das Mischen von SAF fördern, stimulieren weiter Investitionen in großflächige Produktionsanlagen. Da Flughäfen und Fluggesellschaften kohlenstoffneutrale Ziele anstreben, erweisen sich Algen als vielversprechender Rohstoff, der die Emissionen der Luftfahrt reduzieren kann und gleichzeitig langfristige Nachhaltigkeitsverpflichtungen und betriebliche Effizienz unterstützt.

- Zum Beispiel führte Continental Airlines einen 90-minütigen Demonstrationsflug mit einer Boeing 737-800 durch, bei dem ein 50/50-Gemisch aus Kerosin und aus Algen gewonnenem HEFA verwendet wurde, das von Solazyme und Honeywell UOP geliefert wurde. Nach dem Flug bestätigten Motordiagnosen die volle Leistungskompatibilität mit CFM56-Turbofan-Triebwerken ohne Hardware-Modifikationen und etablierten damit den ersten Testflug einer US-amerikanischen kommerziellen Fluggesellschaft, der mit einem Algenkraftstoffgemisch betrieben wurde.

Integration der Algenkultivierung in industrielle Kohlenstoffabscheidungssysteme

Ein wichtiger aufkommender Trend ist die Integration von Algenproduktionssystemen mit industriellen CO₂-Emittenten als Teil umfassenderer Strategien der Kreislaufwirtschaft. Produktionsanlagen, Kraftwerke und Verarbeitungsanlagen erforschen zunehmend die Algenkultivierung, um Kohlendioxid zu erfassen und zu nutzen, das sonst in die Atmosphäre freigesetzt würde. Das erfasste CO₂ wird zu einer Nährstoffquelle für Algenbiomasse, was einen doppelten Vorteil von Emissionsreduktion und Biokraftstoffproduktion schafft. Auch Abwasserströme werden genutzt, um eine nährstoffreiche Kultivierung zu unterstützen und so die Betriebskosten weiter zu senken. Dieses Modell generiert zusätzlichen Wert durch Nebenprodukte wie Bio-Dünger und Biochemikalien und verbessert die wirtschaftliche Machbarkeit integrierter algenbasierter Energielösungen.

- Zum Beispiel demonstrierte das vom U.S. Department of Energy geleitete Power System Integration-Projekt der Arizona State University, dass Rauchgas aus einem Erdgas-Kraftwerk, das CO₂ in Konzentrationen zwischen 5 % und 8 % liefert, Algenkultivierungserträge von 24 Gramm pro Quadratmeter pro Tag ermöglichte, wobei die Abgasemissionen direkt in Biomasse umgewandelt wurden, ohne zusätzliches industrielles CO₂.

Wichtige Herausforderungen

Hohe Produktionskosten und Skalierbarkeitsbeschränkungen

Trotz des großen Potenzials stehen Algenbiokraftstoffe vor erheblichen Kosten- und Skalierbarkeitsherausforderungen, die die Massenkommerzialisierung behindern. Anbau-, Ernte- und Extraktionsprozesse bleiben aufgrund energieintensiver Operationen und des Bedarfs an fortschrittlicher Ausrüstung teuer. Offene Teichsysteme kämpfen mit inkonsistenten Erträgen, Temperaturschwankungen und Kontaminationsrisiken, während Photobioreaktoren erhebliche Kapitalinvestitionen und kontrollierte Umgebungen erfordern. Diese Faktoren begrenzen die Fähigkeit, Algenbiokraftstoff zu wettbewerbsfähigen Preisen im Vergleich zu fossilen Brennstoffen oder etablierteren Biokraftstoffarten zu produzieren. Die Erzielung eines konsistenten großflächigen Outputs bleibt schwierig, und die wirtschaftliche Rentabilität hängt stark von technologischen Durchbrüchen und reduzierten Produktionskosten entlang der gesamten Wertschöpfungskette ab.

Regulatorische Unsicherheit und Markteintrittsbarrieren

Die Algenbiokraftstoffindustrie steht vor regulatorischer Komplexität, Zertifizierungsherausforderungen und Unsicherheiten, die die kommerzielle Expansion verlangsamen. Viele Regionen verfügen nicht über standardisierte Richtlinien für den großflächigen Algenanbau, die Landnutzung, die Integration von Abwasser und Benchmarks für die Kraftstoffqualität. Genehmigungsverfahren für Flugkraftstoffe sind besonders streng, was die Compliance-Kosten erhöht und die Markteinführungszeit verlängert. Infrastrukturengpässe bei Lagerung, Mischung und Vertrieb begrenzen die Akzeptanz weiter. Inkonsistente Richtlinien zwischen Ländern verringern das Vertrauen der Investoren und erschweren die langfristige Planung für kommerzielle Anlagen. Ohne klarere regulatorische Rahmenbedingungen und stabile politische Unterstützung bleibt der Übergang von Pilotprojekten zur Vollproduktion ein großes Hindernis für das Wachstum der Branche.

Regionale Analyse

Nordamerika

Nordamerika führt den Algen-Biokraftstoffmarkt mit einem Marktanteil von 38,4 % im Jahr 2024 an, angetrieben durch starke staatliche Anreize, umfangreiche F&E-Investitionen und ein gut etabliertes Biokraftstoff-Kommerzialisierungs-Ökosystem. Die USA profitieren von umfangreichen Pilotanlagen, fortschrittlichen Photobioreaktor-Technologien und einer starken Beteiligung von Energieunternehmen, die ihre erneuerbaren Kraftstoffportfolios erweitern. Unterstützende Rahmenbedingungen wie der U.S. Renewable Fuel Standard und staatliche Vorschriften für kohlenstoffarme Kraftstoffe beschleunigen die Einführung weiter. Das wachsende Interesse an algenbasiertem SAF von großen Fluggesellschaften und Verteidigungsprogrammen steigert ebenfalls die Nachfrage und positioniert Nordamerika als die technologisch fortschrittlichste und kommerziell aktivste Region in diesem Sektor.

Europa

Europa hält einen Marktanteil von 27,1 % im Jahr 2024, unterstützt durch aggressive Dekarbonisierungspolitiken und die langfristigen erneuerbaren Energierichtlinien der EU, die fortschrittliche Biokraftstoffe priorisieren. Länder wie Deutschland, die Niederlande und Frankreich investieren stark in Algenforschungscluster und industrielle Demonstrationsanlagen. Der Luftfahrtsektor der Region beschleunigt die Nachfrage nach algenbasiertem SAF, um die zunehmend strengen Emissionsvorschriften im Rahmen des Fit-for-55-Plans zu erfüllen. Starke Initiativen zur Kreislaufwirtschaft, die CO₂-Nutzung, Abwasserrecycling und grüne industrielle Systeme integrieren, fördern den Algenanbau weiter. Europas regulatorische Klarheit und Nachhaltigkeitsfokus machen es zu einem wichtigen Zentrum für Innovation und Kommerzialisierung fortschrittlicher Biokraftstoffe.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 24,6 % des Marktanteils des Algen-Biokraftstoffmarktes im Jahr 2024 aus, angetrieben durch steigende Energienachfrage, großes Anbaupotenzial und zunehmende staatliche Unterstützung für erneuerbare Energiesysteme. China, Indien, Japan und Südkorea führen die regionale Aktivität mit Investitionen in offene Algenfarmen, CO₂-zu-Biokraftstoff-Pilotprojekte und hybride Anbautechnologien an. Die schnell wachsenden Transport- und Luftfahrtsektoren der Region schaffen eine starke langfristige Nachfrage nach Biodiesel und SAF. Die Verfügbarkeit von Sonnenlicht, kostengünstiger Arbeitskraft und günstigen klimatischen Bedingungen stärkt die Kostenwettbewerbsfähigkeit weiter und positioniert Asien-Pazifik als einen wachstumsstarken Markt mit starken Kommerzialisierungsaussichten.

Lateinamerika

Lateinamerika erfasst einen Marktanteil von 6,3 % im Jahr 2024, unterstützt durch erweiterte Biokraftstoffmandate und großflächige Biomasseproduktionskapazitäten. Länder wie Brasilien, Chile und Mexiko erforschen aktiv den Algenanbau, um erneuerbare Kraftstoffquellen zu diversifizieren und die Energieunabhängigkeit zu stärken. Küstenregionen mit reichlich Sonnenlicht und günstigen Wasserbedingungen bieten ein starkes Anbaupotenzial, das eine kosteneffiziente Algenbiomasseerzeugung ermöglicht. Von der Regierung unterstützte Forschungsprogramme und Pilotinitiativen, die sich auf die Produktion von Biodiesel und Biogas konzentrieren, tragen zu kommerziellen Aktivitäten in der Frühphase bei. Das wachsende Interesse an kohlenstoffarmen Transportkraftstoffen und nachhaltigen industriellen Energielösungen unterstützt weiter die Einführung von Algen-Biokraftstoffen in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 3,6 % im Jahr 2024, angetrieben durch das aufkommende Interesse an der Diversifizierung über fossile Brennstoffe hinaus und die Nutzung von reichlich Sonnenlicht für ertragreichen Algenanbau. Golfstaaten investieren in Algen-Pilotprojekte, die sich auf erneuerbare Flugkraftstoffe und Kohlenstoffabsorption konzentrieren, um langfristige Nachhaltigkeitsziele zu unterstützen. Afrikanische Länder zeigen Potenzial durch kostengünstige Landverfügbarkeit und günstige klimatische Bedingungen, die frühe Forschungsaktivitäten anziehen. Obwohl die Kommerzialisierung begrenzt bleibt, positioniert die zunehmende Einführung von Kreislaufwassersystemen und erneuerbaren Energieinitiativen die Region als einen sich entwickelnden Markt mit langfristigen Algen-Biokraftstoffmöglichkeiten.

Marktsegmentierungen

Nach Typ

- Kraftstoff für Düsenflugzeuge

- Bioethanol

- Methan

- Biokraftstoff

- Bio-Butanol

Nach Anwendung

- Transport

- Luft- und Raumfahrt

- Andere Anwendungen

Nach Biokraftstofftyp

- Biokraftstoff

- Bioethanol

- Biobutanol

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Algen-Biokraftstoffmarkt zeichnet sich durch eine dynamische Wettbewerbslandschaft aus, die von kontinuierlicher Innovation, strategischen Kooperationen und zunehmenden Investitionen in großtechnische Produktionstechnologien geprägt ist. Wichtige Akteure wie Algenol Biotech, Blue Marble Productions, Inc., Sapphire Energy, Culture BioSystems, Origin Oils, Genifuel Corporation, Algae Systems LLC, Solix, Reliance Life Sciences und AlgaEnergy erweitern aktiv ihre Fähigkeiten durch fortschrittliches Stammentwicklung, Hochleistung-Bioreaktorsysteme und kosteneffiziente Lipidextraktionsprozesse. Unternehmen beschleunigen den Übergang von Pilot- zu kommerziellen Projekten, indem sie CO₂-Abscheidungspartnerschaften mit industriellen Emittenten integrieren und langfristige Liefervereinbarungen mit Transport- und Luftfahrtkraftstoffhändlern eingehen. Viele Akteure konzentrieren sich auf die Entwicklung von algenbasierten nachhaltigen Flugkraftstoffen (SAF), unterstützt durch die steigende Nachfrage von Fluggesellschaften und Netto-Null-Verpflichtungen. Fusionen, Forschungsallianzen und staatlich finanzierte Demonstrationsprojekte intensivieren den Wettbewerb weiter, während Unternehmen zunehmend in Co-Produkte wie Biochemikalien, Tierfutter und Bio-Dünger diversifizieren, um Einnahmequellen zu stärken und die kommerzielle Gesamtrentabilität zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Oktober 2025 gab Algae‑C Inc. seine Übernahme durch Rockcliffe Labs Inc. bekannt.

- Im Juli 2025 gab Leave a Nest Co., Ltd. bekannt, dass Atoz (Biokraftstoffe & Kohlenstofflösungen) und ALBIC (Mikroalgen-Biologieforschung) seine Partner für den „Global Algae Summit 2025“ sind.

- Im Jahr 2025 kündigte BRK Technology Co. Ltd. den Start seines Pilotprogramms 2025 zur Bewertung von Algen-basierten Drop-in-Biokraftstoffen (Luftfahrt, Schifffahrt, Schwertransport) an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Biokraftstofftyp und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da sich globale Energiesysteme in Richtung kohlenstoffarmer und erneuerbarer Kraftstoffalternativen verlagern.

- Fortschritte im Algenstamm-Engineering werden die Lipidproduktivität verbessern und die Gesamtherstellungskosten erheblich senken.

- Nachhaltiger Flugkraftstoff aus Algen wird eine stärkere Akzeptanz finden, da Fluggesellschaften ihre Netto-Null-Emissionsverpflichtungen beschleunigen.

- Die Integration von Algenkultivierung mit industriellen CO₂-Abfangsystemen wird sich ausweiten und Modelle zur zirkulären Kohlenstoffnutzung verbessern.

- Großmaßstäbliche Photobioreaktoren und hybride Open-Pond-Systeme werden effizienter und unterstützen die kommerzielle Produktion.

- Steigende staatliche Anreize und Mandate für erneuerbare Kraftstoffe werden den Investitionsfluss in Algen-basierte Biokraftstoffprojekte stärken.

- Co-Produkte wie Bio-Dünger, Biochemikalien und proteinreiche Biomasse werden die Rentabilität steigern und Einnahmequellen diversifizieren.

- Strategische Kooperationen zwischen Energieunternehmen, Biotechnologiefirmen und Forschungseinrichtungen werden technologische Durchbrüche beschleunigen.

- Aufstrebende Märkte in Asien-Pazifik und dem Nahen Osten werden aufgrund günstiger klimatischer und kostengünstiger Bedingungen neue Anbauzentren entwickeln.

- Der anhaltende Fokus auf die Dekarbonisierung von Transport und Luftfahrt wird Algen-Biokraftstoffe als entscheidende langfristige saubere Energielösung positionieren.