Marktübersicht:

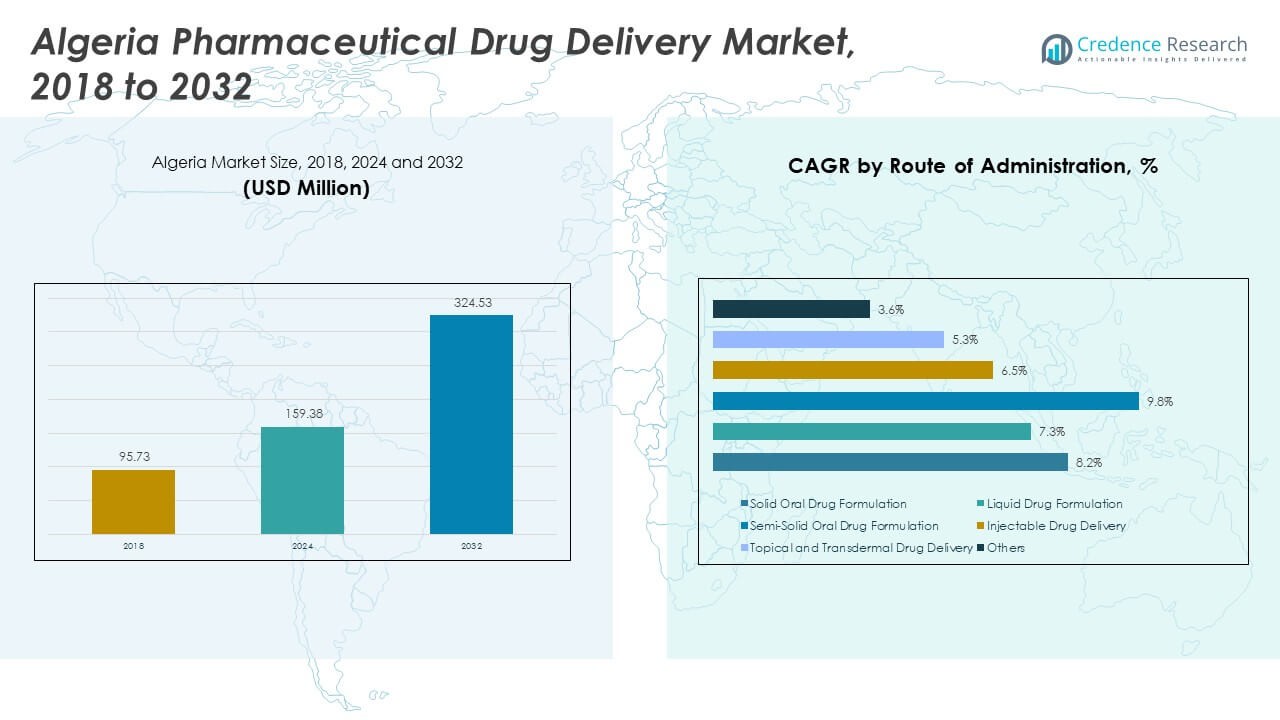

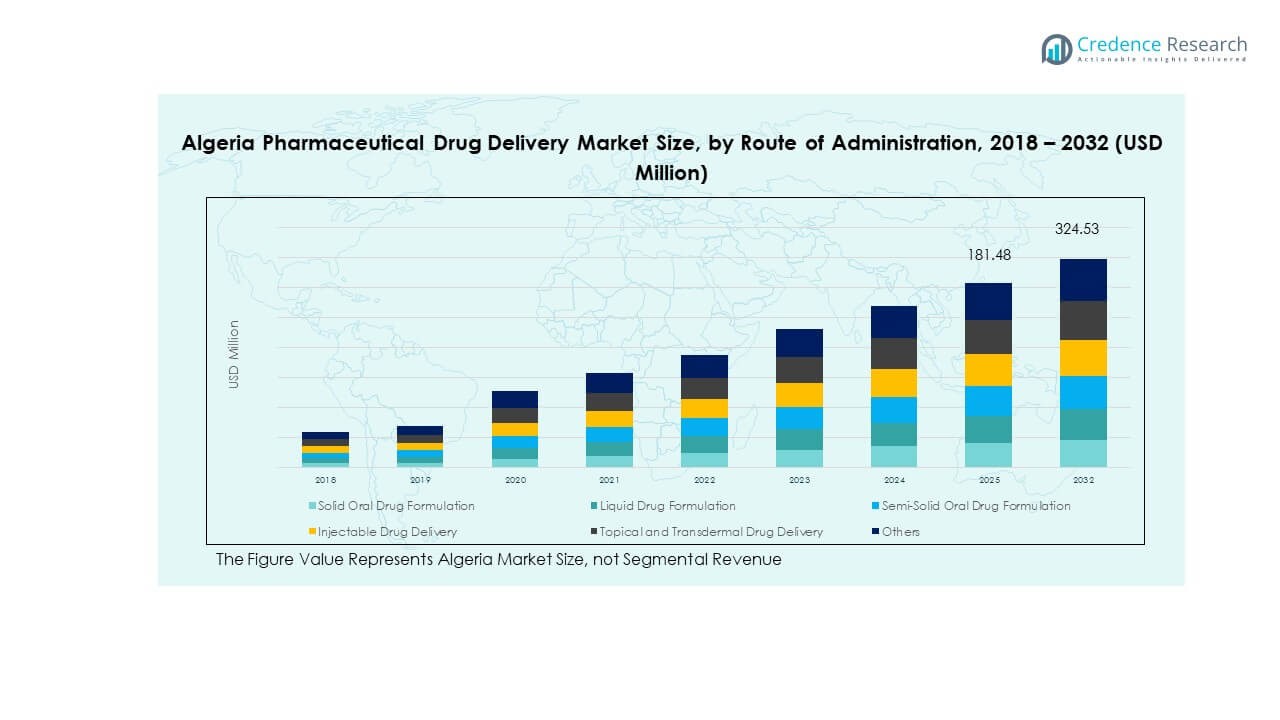

Der Markt für Arzneimittelabgabe in Algerien wurde 2018 auf 95,73 Millionen USD geschätzt und soll bis 2024 auf 159,38 Millionen USD und bis 2032 auf 324,53 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 8,66 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Arzneimittelabgabe in Algerien 2024 |

USD 159,38 Millionen |

| Markt für Arzneimittelabgabe in Algerien, CAGR |

8,66% |

| Marktgröße für Arzneimittelabgabe in Algerien 2032 |

USD 324,53 Millionen |

Starke Gesundheitsreformen treiben das Wachstum des Marktes für Arzneimittelabgabe in Algerien voran. Das Land investiert in neue Behandlungsprotokolle, die die Patientencompliance und Benutzerfreundlichkeit verbessern. Lokale Hersteller modernisieren Produktionslinien, um den höheren Qualitätsanforderungen für Inhalatoren, Injektionsmittel und kontrollierte Freisetzungsformate gerecht zu werden. Importierte Spezialtherapien expandieren ebenfalls aufgrund der breiteren Verfügbarkeit von Kühlkettennetzwerken. Die Fälle chronischer Krankheiten nehmen zu, was die Nutzer zu gezielten Abgabemethoden drängt, die eine bessere Dosierungsgenauigkeit bieten. Gesundheitsdienstleister übernehmen fortschrittliche Optionen, die Fehler reduzieren und die Therapieeffizienz in routinemäßigen Versorgungseinrichtungen verbessern.

Regionale Wachstumsmuster spiegeln den steigenden medizinischen Bedarf in den wichtigsten Provinzen Algeriens wider. Die nördlichen städtischen Regionen führen aufgrund einer stärkeren Krankenhausinfrastruktur, größeren Apothekennetzwerken und besserem Zugang zu Spezialbehandlungen. Zentrale Gebiete folgen mit verbesserter Akzeptanz, unterstützt durch neue Diagnosezentren und öffentliche Gesundheitsprogramme. Südliche und abgelegene Regionen entwickeln sich zu neuen Wachstumszonen, da Outreach-Programme den grundlegenden Zugang zu Medikamenten erweitern und die Nutzung vereinfachter Abgabegeräte fördern. Der Markt für Arzneimittelabgabe in Algerien schreitet durch eine breite nationale Abdeckung voran, die den Zugang für verschiedene Patientengruppen erhöht.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Arzneimittelabgabe in Algerien stieg von 95,73 Millionen USD im Jahr 2018 auf 159,38 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2032 324,53 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,66 %, unterstützt durch wachsende therapeutische Bedürfnisse und stärkere klinische Akzeptanz.

- Die nördliche Region hält einen Anteil von 55 %, angetrieben durch fortschrittliche Krankenhäuser und dichte Behandlungsnetzwerke; die zentrale Region hält einen Anteil von 30 % aufgrund der Erweiterung öffentlicher Einrichtungen und der steigenden Nachfrage nach chronischer Versorgung; die südliche Region hält einen Anteil von 15 %, unterstützt durch staatliche Reichweite und verbesserte Lieferketten.

- Die südliche Region ist die am schnellsten wachsende, unterstützt durch expandierende mobile Gesundheitsprogramme, verbesserte Vertriebslogistik und steigende Akzeptanz vereinfachter Abgabesysteme in abgelegenen Zentren.

- Feste orale Arzneimittelformulierungen machen den größten Anteil im Segmentmix aus, unterstützt durch hohe Patientenpräferenz und breite therapeutische Abdeckung in den Kategorien der primären und chronischen Versorgung.

- Die Injektion von Arzneimitteln stellt einen bemerkenswerten Anteil dar, aufgrund ihrer entscheidenden Rolle in Krebs-, Diabetes- und Notfallbehandlungswegen, unterstützt durch wachsende klinische Infrastruktur und breitere Krankenhausaufnahme.

Markttreiber:

Wachsende Nachfrage nach fortschrittlichen therapeutischen Abgabesystemen

Der Markt für Arzneimittelabgabe in Algerien wächst durch den steigenden Bedarf an präzisen Therapien. Krankenhäuser übernehmen sicherere Geräte, die die Behandlungsergebnisse bei chronischen Fällen verbessern. Anbieter konzentrieren sich auf Werkzeuge, die Dosierungsfehler in der Routineversorgung reduzieren. Nutzer bevorzugen Abgabeformate, die den Komfort während langer Behandlungszyklen verbessern. Hersteller aktualisieren Portfolios, um den höheren klinischen Erwartungen landesweit gerecht zu werden. Regierungsprogramme unterstützen einen breiteren Zugang zu kontrollierten Freisetzungs- und Injektionssystemen. Importeure bringen spezialisierte Geräte, die die Qualität in großen Einrichtungen stärken. Es gewinnt durch bessere klinische Arbeitsabläufe landesweit stetig an Boden.

- Zum Beispiel ist das UltraSafe Plus™-Passiv-Sicherheitssystem von BD so konzipiert, dass es vorgefüllte Spritzen mit niedrigem Volumen unterstützt, wie z.B. die Visualisierung von Medikamenten bei 25 mL für die 1-mL-Version ermöglicht. Dieses ergonomische Design zielt darauf ab, die Patientenkontrolle über lange Behandlungszyklen zu verbessern. Das System bietet erweiterte Funktionen wie verlängerte Fingerflansche und einen verbesserten Kolbenkopf für Stabilität und Benutzerfreundlichkeit, was darauf abzielt, dass Anbieter sich auf Werkzeuge konzentrieren, die potenzielle Dosierungsfehler reduzieren, und dass Nutzer Abgabeformate bevorzugen, die den Komfort bei verlängerten Therapieplänen verbessern.

Stärkung der Gesundheitsinfrastruktur und Erweiterung des Zugangs

Erweiterte Einrichtungen fördern die stärkere Einführung moderner Abgabesysteme in großen Regionen. Neue Diagnosezentren ermöglichen eine schnellere Aufnahme von Inhalatoren und Injektionsmitteln. Städtische Krankenhäuser investieren in intelligente Geräte, die die Therapiegenauigkeit verbessern. Programme zur ländlichen Reichweite erhöhen das Bewusstsein für patientenfreundliche Formate. Private Kliniken erweitern Netzwerke, die verbesserte Lösungen für die chronische Versorgung bieten. Importkanäle verbessern die Verfügbarkeit temperaturempfindlicher Medikamente. Lokale Produzenten richten sich nach globalen Sicherheitsstandards, um die Zulassung zu erhalten. Der Markt für Arzneimittelabgabe in Algerien profitiert von einer stärkeren landesweiten Reichweite.

- Zum Beispiel verfolgen die von der FDA zugelassenen intelligenten Inhalatorsensoren von Propeller Health über 90 % der täglichen Dosen in realen Umgebungen und verbessern die Adhärenzmetriken. Programme zur ländlichen Aufklärung erhöhen das Bewusstsein für patientenfreundliche Formate.

Wachsende Belastung durch chronische Krankheiten in wichtigen Bevölkerungsgruppen

Das Wachstum chronischer Krankheiten erhöht die Nachfrage nach fortschrittlichen Abgabesystemen. Diabetesfälle steigern das Interesse an sicheren Injektionsoptionen. Atemwegserkrankungen erhöhen die Nutzung von Inhalatoren mit genauer Dosierungsfreigabe. Krebstherapien erfordern verbesserte Infusionslösungen für stabile Ergebnisse. Anbieter aktualisieren Systeme, die lange Behandlungszyklen unterstützen. Patienten bevorzugen Geräte, die Komfort und ein geringeres Ausfallrisiko bieten. Krankenhäuser folgen strengen Protokollen, die konforme Abgabepraktiken fördern. Dies sichert eine breitere Nachfrage in mehreren therapeutischen Bereichen.

Verschiebung hin zu patientenzentrierten und selbstverwalteten Technologien

Benutzer suchen nach Abgabegeräten, die den täglichen Ablauf mit minimaler Belastung unterstützen. Selbstverwendbare Injektoren gewinnen an Bedeutung für Behandlungspläne zu Hause. Vorgefüllte Systeme verbessern die Bequemlichkeit für ältere Patienten. Digitale Funktionen verbessern die Überwachung bei langen Therapien. Apotheken fördern einfach zu verwendende Formate, die eine konsistente Adhärenz unterstützen. Krankenhäuser schulen Benutzer im sicheren Betrieb intelligenter Geräte. Produktionsverbesserungen verbessern die Ergonomie in verbraucherorientierten Designs. Der algerische Markt für die Arzneimittelabgabe gewinnt durch breitere Patientenakzeptanz an Stärke.

Markttrends:

Steigende Präferenz für minimalinvasive Abgabemethoden

Die Nachfrage nach Systemen, die Unbehagen und Erholungszeit reduzieren, wächst. Nadelfreie Injektoren gewinnen in routinemäßigen Pflegeumgebungen an Präsenz. Mikroabgabewerkzeuge unterstützen empfindliche therapeutische Anwendungen. Kontrollierte Dosisinhalatoren werden in Atemwegsprogrammen angenommen. Krankenhäuser bevorzugen schmerzarme Formate für empfindliche Patienten. Innovationen beschleunigen sich in Richtung weicherer Gerätematerialien. Unternehmen erweitern die Forschung zu kompakten Formaten für den Heimgebrauch. Der algerische Markt für die Arzneimittelabgabe spiegelt den steigenden Fokus auf Komfort wider.

- Zum Beispiel liefert PharmaJet Stratis® intramuskuläre und subkutane Injektionen mit einer Injektionsgeschwindigkeit von >100 m/s, wodurch Nadelverletzungsrisiken eliminiert werden und es über FDA- und WHO-PQ-Zertifizierungen verfügt.

Erweiterung der Bedürfnisse für die Abgabe von biologischen und spezialisierten Therapien

Biologische Behandlungen erfordern stabile und präzise Abgabesysteme. Krankenhäuser übernehmen hochqualifizierte Infusionswerkzeuge, die die Haltbarkeit der Therapie unterstützen. Verbesserungen der Kühlkette helfen, empfindliche Formulierungen zu schützen. Anbieter konzentrieren sich auf Formate, die die Integrität des Medikaments bewahren. Ingenieurteams entwickeln Systeme, die Kontaminationsrisiken reduzieren. Spezialkliniken erweitern das Volumen für fortschrittliche Therapien. Importpipelines erweitern die Verfügbarkeit von hochwertigen Geräten. Dies steht im Einklang mit den wachsenden Trends zur Annahme biologischer Behandlungen landesweit.

- Zum Beispiel unterstützt Baxters SIGMA Spectrum IQ-Pumpe die Reduzierung von Dosierungsfehlern mit 99,5 % automatisierter Compliance bei der Nutzung der Krankenhausmedikamentenbibliothek. Verbesserungen der Kühlkette helfen, empfindliche Formulierungen zu schützen.

Wachsende digitale Integration über Abgabeplattformen hinweg

Intelligente Werkzeuge gewinnen in klinischen Arbeitsabläufen an Nachfrage. Geräte enthalten Sensoren, die die Dosisverfolgung unterstützen. Pflegeteams verwenden Daten, um Behandlungspläne anzupassen. Fernauslöser verbessern die Adhärenz der Patienten. Apotheken übernehmen digitale Werkzeuge, die die korrekte Nutzung leiten. Krankenhäuser verlassen sich auf automatisierte Systeme, die manuelle Fehler reduzieren. Schnittstellen verbessern die Klarheit für ältere Benutzer. Der algerische Markt für die Arzneimittelabgabe sieht einen steigenden Schwung in der digitalen Integration.

Hohes Interesse an nachhaltigen und recycelbaren Abgabekomponenten

Produzenten erkunden recycelbare Lieferformate für Umweltziele. Krankenhäuser reduzieren Abfall durch neu gestaltete Verbrauchsmaterialien. Nutzer bevorzugen leichtere Materialien mit sicherem Entsorgungsprofil. Forschungsteams übernehmen sauberere Produktionsmethoden. Regulierungsbehörden fördern umweltverantwortliche Geräteauswahl. Lieferanten verbessern Verpackungen für geringe Umweltbelastung. Kliniken stimmen Beschaffung mit Nachhaltigkeitspolitiken ab. Es unterstützt langfristige ökologische Übergangsziele im Gesundheitswesen.

Analyse der Markt-Herausforderungen:

Regulatorische und infrastrukturelle Einschränkungen verlangsamen die Technologieadoption

Regulatorische Zeitpläne verzögern den Zugang zu fortschrittlichen Liefersystemen. Krankenhäuser stehen vor langsamen Genehmigungszyklen für neue Geräte. Importvorschriften erhöhen die Komplexität in den Lieferketten. Ländliche Regionen fehlen starke Kühlkettenunterstützung. Kliniken kämpfen mit Engpässen während der Spitzenlast. Ausbildungslücken verringern die sichere Nutzung von Geräten in abgelegenen Gebieten. Wartungsbeschränkungen begrenzen die Effektivität in kleineren Einrichtungen. Der algerische Markt für die Lieferung von pharmazeutischen Medikamenten steht vor betrieblichen Hürden, die eine stärkere Ausrichtung erfordern.

Hohe Kostenbarrieren und begrenzte lokale Fertigungskapazitäten

Fortschrittliche Systeme tragen höhere Anschaffungskosten. Krankenhäuser schränken den Kauf aufgrund von Budgetbelastungen ein. Nutzer stehen vor Erschwinglichkeitslücken bei Spezialgeräten. Lokale Produzenten fehlen die Tiefe in der hochpräzisen Fertigung. Importabhängigkeit erhöht die Volatilität bei Störungen. Kliniken verzögern Upgrades ohne finanzielle Unterstützung. Anbieter vermeiden komplexe Werkzeuge, die intensive Wartung erfordern. Es erfährt Wachstumsdruck aufgrund struktureller Kostenbeschränkungen.

Marktchancen:

Steigende Investitionen in lokale Produktion und Technologietransfer

Regierungsprogramme fördern die landesweite Erweiterung der Fertigung. Lokale Werke zielen darauf ab, erschwingliche Liefergeräte zu produzieren. Partnerschaften unterstützen den Transfer globaler Expertise. Krankenhäuser erhalten Zugang zu verbesserten inländischen Optionen. Die Importlast reduziert sich in wesentlichen Kategorien. Kliniken begrüßen kostengünstigere Formate für die Routineversorgung. Anbieter gewinnen Zuverlässigkeit durch stärkere lokale Lieferketten. Der algerische Markt für die Lieferung von pharmazeutischen Medikamenten gewinnt durch neue industrielle Aktivitäten an Schwung.

Wachsende Nachfrage nach häuslichen und fernbetreuten Therapien

Nutzer bevorzugen häusliche Behandlungstools, die tägliche Bedürfnisse unterstützen. Apotheken fördern sichere Selbstnutzungsgeräte. Digitale Überwachung verbessert die Einhaltung bei langen Therapien. Kliniken erweitern Fernleitungsprogramme. Ältere Gruppen profitieren von einfach zu bedienenden Optionen. Krankenhäuser reduzieren die Belastung durch Selbstpflegesysteme. Es expandiert durch die steigende Akzeptanz dezentraler Gesundheitsmodelle.

Analyse der Marktsegmentierung:

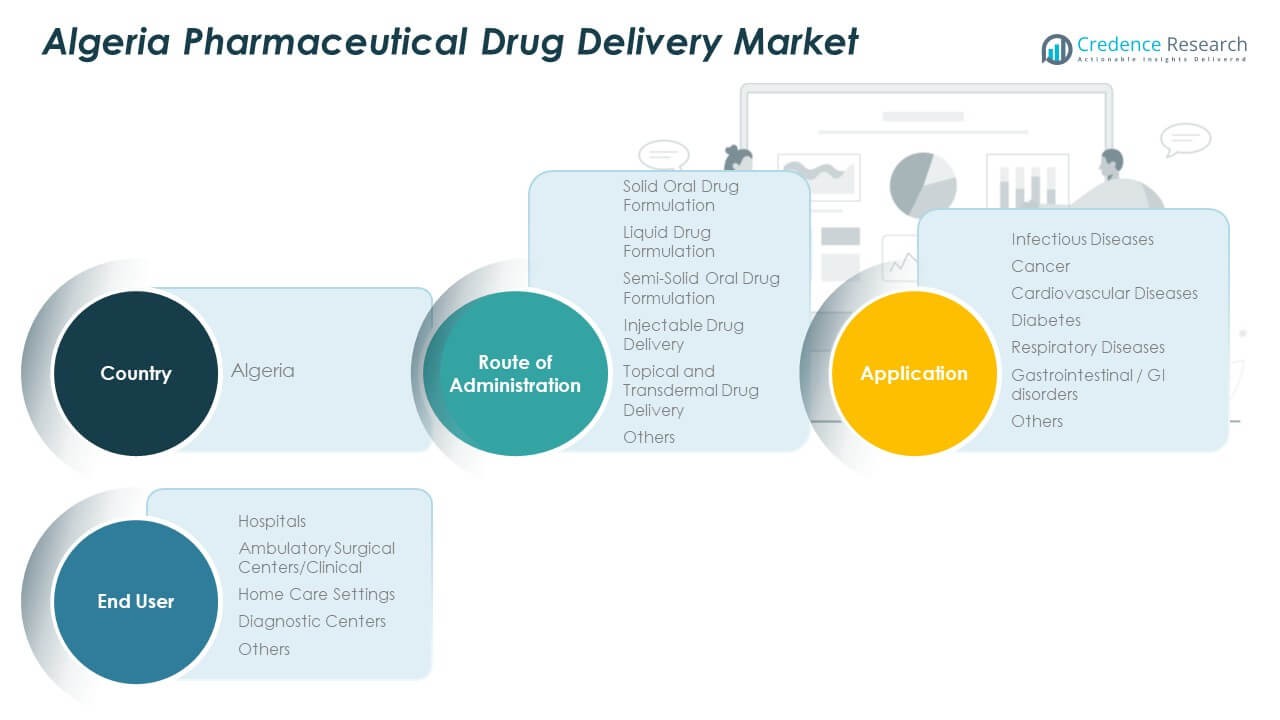

Nach Verabreichungsweg

Der algerische Markt für die Lieferung von pharmazeutischen Medikamenten zeigt eine starke Akzeptanz von festen oralen Formulierungen aufgrund der Patientenvertrautheit und breiten therapeutischen Abdeckung. Flüssige und halbfeste Formate unterstützen die pädiatrische und geriatrische Versorgung, wo einfacheres Schlucken essenziell ist. Die Injektion von Medikamenten gewinnt an Bedeutung bei chronischen und akuten Fällen, die eine präzise Dosierung erfordern. Topische und transdermale Systeme expandieren aufgrund der steigenden Nachfrage nach lokalisierter und nachhaltiger Behandlung. Krankenhäuser und Kliniken bevorzugen Formate, die die Handhabungskomplexität reduzieren. Es entwickelt sich mit diversifizierten Optionen, die mit den klinischen Arbeitsabläufen in den wichtigsten Regionen übereinstimmen.

Nach Anwendung

Infektionskrankheiten bleiben ein wesentlicher Treiber für fortschrittliche Darreichungsformate. Krebstherapien stützen sich auf Injektionsmittel und kontrollierte Freisetzungssysteme, die komplexe Behandlungsschemata unterstützen. Die kardiovaskuläre und Diabetesversorgung nutzt orale und injizierbare Wege, die die langfristige Therapietreue verbessern. Atemwegserkrankungen profitieren von inhalationsfokussierten Lösungen, die gezielte Linderung bieten. Gastrointestinale Störungen verwenden maßgeschneiderte orale Formate, die spezifische Absorptionsbedürfnisse unterstützen. Andere therapeutische Bereiche erhalten Zugang zu flexiblen Plattformen, die die Behandlungspräzision stärken. Der Marktschwung spiegelt die breite medizinische Nachfrage in nationalen Programmen wider.

- Zum Beispiel erreicht AstraZenecas Turbuhaler® einen Feinpartikelanteil von >40%, was die Effizienz der Lungendeposition verbessert. Gastrointestinale Störungen verwenden maßgeschneiderte orale Formate, die spezifische Absorptionsbedürfnisse unterstützen.

Nach Endverbraucher

Krankenhäuser führen aufgrund hoher Patientenzahlen und Zugang zu spezialisierter Ausrüstung. Ambulante chirurgische Zentren übernehmen Injektions- und topische Systeme, die für Kurzzeitpflege geeignet sind. Die häusliche Pflege wächst mit Geräten zur Selbstanwendung, die das Management chronischer Krankheiten unterstützen. Diagnosezentren verlassen sich auf unterstützende Darreichungswerkzeuge innerhalb der prozeduralen Arbeitsabläufe. Andere Einrichtungen übernehmen Lösungen, die die Sicherheit und betriebliche Effizienz verbessern. Es unterstützt vielfältige Gesundheitsberührungspunkte, die auf zuverlässige Arzneimitteldarreichungssysteme angewiesen sind.

Segmentierung:

Nach Verabreichungsweg

- Feste orale Arzneiformulierung

- Flüssige Arzneiformulierung

- Halbfeste orale Arzneiformulierung

- Injektionsarzneimitteldarreichung

- Topische und transdermale Arzneimitteldarreichung

- Andere

Nach Anwendung

- Infektionskrankheiten

- Krebs

- Kardiovaskuläre Erkrankungen

- Diabetes

- Atemwegserkrankungen

- Gastrointestinale / GI-Störungen

- Andere

Nach Endverbraucher

- Krankenhäuser

- Ambulante chirurgische Zentren / Kliniken

- Häusliche Pflege

- Diagnosezentren

- Andere

Nach Land

- Land (Algerien-fokussierte Segmentierung)

Regionale Analyse:

Nördliche Region

Der algerische Markt für Arzneimitteldarreichung verzeichnet seine höchste Konzentration in der nördlichen Region, die aufgrund der hohen Krankenhausdichte und der fortschrittlichen klinischen Infrastruktur einen Anteil von fast 55% hält. Große Städte unterstützen die breitere Einführung von Injektionsmitteln, oralen Formulierungen und spezialisierten Darreichungssystemen. Private Kliniken erweitern die Kapazität und stärken den Zugang der Patienten zu chronischen Therapien. Importeure priorisieren diese Region aufgrund hoher Verschreibungsvolumina und breiterer Produktzirkulation. Diagnosezentren skalieren ebenfalls ihre Operationen, um fortschrittliche therapeutische Protokolle zu unterstützen. Es gewinnt hier Stabilität durch reife Gesundheitsnetzwerke und steigende Bedürfnisse nach Spezialbehandlungen.

Zentrale Region

Die zentrale Region macht fast 30 % des Anteils aus, angetrieben durch eine Mischung aus expandierenden öffentlichen Einrichtungen und wachsender Akzeptanz moderner Arzneimittelabgabeformen. Gesundheitsreformen verbessern den Zugang zu Impfstoffen, Injektionsmitteln und transdermalen Systemen. Anbieter rüsten Geräte auf, die eine genaue Dosierung bei Infektions- und chronischen Krankheitsfällen unterstützen. Bevölkerungswachstum führt zu mehr ambulanten Besuchen, was die breitere Nutzung leicht handhabbarer Formulierungen fördert. Kliniken übernehmen Lösungen, die Therapiefehler reduzieren und Behandlungszyklen verkürzen. Es stärkt seine Position in dieser Region durch strukturierte Investitionen und verbesserte Vertriebsverbindungen.

Südliche Region

Die südliche Region trägt fast 15 % des Anteils bei, unterstützt durch staatlich geführte Maßnahmen und verbesserte Lieferketten in abgelegenen Gebieten. Einrichtungen übernehmen vereinfachte orale, topische und injizierbare Abgabesysteme, die für ressourcenarme Umgebungen geeignet sind. Mobile Gesundheitseinheiten helfen, den Zugang zu essenziellen Formulierungen für chronische und Notfallversorgung zu erweitern. Schulungsprogramme verbessern die Vertrautheit der Gesundheitsarbeiter mit modernen Geräten. Regionale Beschaffung fördert die stetige Verfügbarkeit essenzieller Produkte in lokalen Zentren. Es gewinnt hier allmählich an Dynamik durch breitere Maßnahmen und steigende Nachfrage nach zuverlässigen Therapieabgabeformaten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Hikma Pharmaceuticals

- Biopharm

- Saidal Group

- GlaxoSmithKline

- Sanofi

Wettbewerbsanalyse:

Der algerische Markt für Arzneimittelabgabe zeichnet sich durch eine wettbewerbsfähige Landschaft aus, die von starken inländischen Unternehmen und etablierten globalen Akteuren geprägt ist. Lokale Unternehmen stärken die Lieferzuverlässigkeit durch essenzielle Formulierungen und regionenfokussierte Distribution. Internationale Hersteller erweitern den Zugang zu fortschrittlichen Injektions-, transdermalen und kontrollierten Freisetzungssystemen. Krankenhäuser und Kliniken bevorzugen Anbieter mit gleichbleibender Qualität und stabiler regulatorischer Compliance. Partnerschaften mit Vertriebsnetzen verbessern die Produktdurchdringung in aufstrebenden Regionen. Unternehmen investieren in Schulungsprogramme, die die korrekte Handhabung von Geräten unterstützen. Es bleibt wettbewerbsfähig durch kontinuierliche Produktverbesserungen, erweiterte Portfolios und strategische Kooperationen, die die Marktreichweite erhöhen.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte Saidal eine strategische Kooperationsvereinbarung mit Novo Nordisk Algérie, der Tochtergesellschaft des dänischen biopharmazeutischen Multinationals, an, um gemeinsam Insulinbehandlungen der nächsten Generation in Algerien zu entwickeln und herzustellen. Die Vereinbarung umfasst einen Rahmen für die Errichtung einer vollständig integrierten aseptischen Produktionsanlage in Algerien, wobei der Technologietransfer und das technische Know-how von Novo Nordisk bereitgestellt werden, um den Gesundheitsbedarf der geschätzten 4 Millionen Bürger Algeriens, von denen 1,5 Millionen insulinabhängig sind, zu decken. Die Partnerschaft wurde durch offizielle Unternehmensmitteilungen bestätigt, mit Beteiligung des Generaldirektors von Saidal und der Führung von Novo Nordisk Algérie.

- Am 2. September 2025 unterzeichnete Saidal ein Memorandum of Understanding mit AbbVie, der amerikanischen biopharmazeutischen Gruppe, wie durch offizielle Pressemitteilungen bestätigt wurde. Zusätzlich formalisierten Saidal am 31. Mai 2025 eine strategische Partnerschaft mit Truking, einem chinesischen Konglomerat, mit dem Fokus auf die Erweiterung der Produktion von Krebsmedikamenten in der Provinz Constantine.

- Im August 2025 eröffnete Hikma Pharmaceuticals, ein jordanisches Pharmaunternehmen, seine erste Produktionsstätte für Injektionsmittel in der Gemeinde Stawali in Algier, was einen bedeutenden Meilenstein für die Region darstellt. Die hochmoderne Anlage, die die erste ihrer Art in Nordafrika und dem Nahen Osten darstellt, wurde mit einer Investition von 30 Millionen Dollar gebaut und verfügt über zwei High-Tech-Produktionslinien mit einer geschätzten Jahreskapazität von 10 Millionen Fläschchen. Die Anlage stellt ein umfassendes Sortiment an injizierbaren Medikamenten her, darunter Antibiotika, Anästhetika, Reanimationsmedikamente, Magen-Darm-Medikamente und kardiovaskuläre Behandlungen, die alle darauf ausgelegt sind, Algeriens Abhängigkeit von importierten Medikamenten zu verringern und die pharmazeutische Autonomie des Landes zu stärken. Die Zusammenarbeit mit Hikma Pharma Portugal ermöglichte den Technologietransfer und die Schulung lokaler Fachkräfte, was das Engagement der Anlage zur Einhaltung internationaler Qualitätsstandards verstärkte. Laut dem neuesten Faktenblatt von August 2025 rangiert Hikma Pharmaceuticals nun auf Platz 3 unter den Pharmaunternehmen in Algerien basierend auf den Verkäufen, hält einen Marktanteil von 6% des gesamten algerischen Pharmamarktes und betreibt fünf Produktionsstätten, einschließlich der neu eröffneten Injektionsmittelanlage.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Verabreichungsweg, Anwendung, Endbenutzer und Land. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach fortschrittlichen Liefersystemen wird aufgrund des wachsenden Bedarfs an chronischer Pflege in den wichtigsten Regionen steigen.

- Injektions- und transdermale Formate werden mit verbesserter klinischer Infrastruktur eine breitere Akzeptanz finden.

- Die lokale Fertigungskapazität wird durch Technologietransfer und Industriepartnerschaften gestärkt.

- Digital unterstützte Liefergeräte werden eine bessere Einhaltung und Optionen für Fernüberwachung unterstützen.

- Krankenhäuser werden die Innovationsaufnahme durch den Einkauf genauer und patientenfreundlicher Systeme vorantreiben.

- Die Akzeptanz der häuslichen Pflege wird mit steigendem Interesse an Selbstverwaltungstools zunehmen.

- Importdiversifizierung wird helfen, die Lieferströme über wesentliche Therapien hinweg zu stabilisieren.

- Nachhaltige Lieferformate werden an Dynamik gewinnen, da Institutionen Lösungen mit geringem Abfall bevorzugen.

- Schulungsprogramme werden die Fähigkeiten von Gesundheitsarbeitern im Umgang mit Spezialgeräten verbessern.

- Es wird sich landesweit in Richtung integrierterer, effizienterer und zugänglicherer Lieferplattformen entwickeln.