Marktübersicht

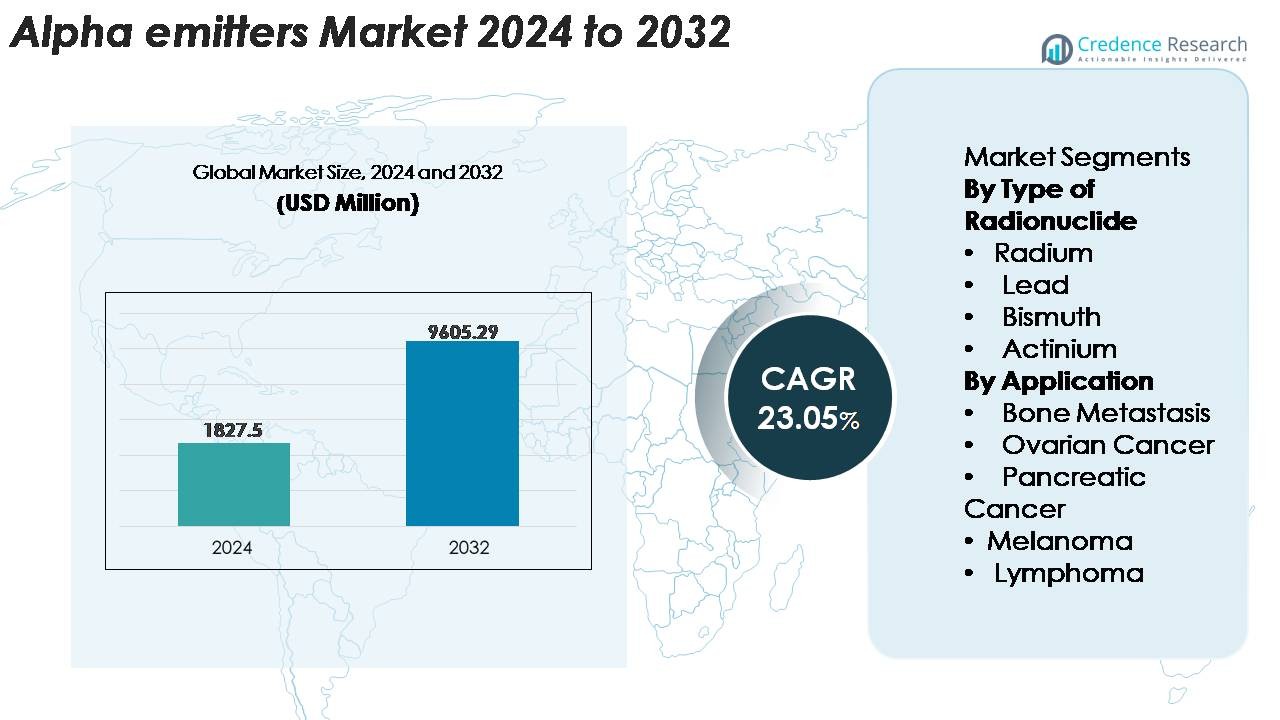

Der globale Markt für Alpha-Emitter wurde im Jahr 2024 auf 1.827,5 Millionen USD geschätzt und soll bis 2032 9.605,29 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,05 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Alpha-Emitter 2024 |

1.827,5 Millionen USD |

| Markt für Alpha-Emitter, CAGR |

23,05% |

| Marktgröße für Alpha-Emitter 2032 |

9.605,29 Millionen USD |

Nordamerika führt den Markt für Alpha-Emitter mit einem geschätzten Anteil von 38–40 % an, angetrieben durch eine fortschrittliche Infrastruktur für Nuklearmedizin und eine starke klinische Akzeptanz von zielgerichteten Alpha-Therapien. Die Wettbewerbslandschaft umfasst Innovatoren wie RadioMedix, Inc., IBA Radiopharma Solutions, Actinium Pharmaceuticals, Inc., Lantheus Medical Imaging, Inc., Alpha Tau Medical, Siemens Healthineers, Fusion Pharmaceuticals, NTP Radioisotopes SOC Ltd., IBA Group und Bayer AG. Diese Unternehmen konzentrieren sich auf die Erweiterung der Produktion von Actinium-225 und Blei-212, die Stärkung GMP-konformer Radiopharmazeutika-Pipelines und die Beschleunigung klinischer Programme bei schwer behandelbaren Krebserkrankungen. Europa und der asiatisch-pazifische Raum folgen als schnell wachsende Regionen mit zunehmenden Investitionen in theranostische Onkologieplattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Alpha-Emitter wurde 2024 auf 1.827,5 Millionen USD geschätzt und soll bis 2032 9.605,29 Millionen USD erreichen, mit einer Wachstumsrate von 23,05 % während des Prognosezeitraums.

- Starkes Marktwachstum wird durch die zunehmende Akzeptanz der gezielten Alpha-Therapie, die Erweiterung der Produktionskapazität von Actinium-225 und Blei-212 sowie die zunehmende klinische Nutzung bei Prostata-, Eierstock-, Pankreas- und hämatologischen Krebserkrankungen angetrieben; Actinium-basierte Radionuklide halten den größten Anteil unter den Typen.

- Zu den wichtigsten Trends gehören die rasche Expansion von Radiotheranostik-Plattformen, erhöhte Investitionen von Krankenhäusern in die Nuklearmedizin-Infrastruktur und wachsende Pipeline-Kooperationen zwischen Radiopharmazeutika-Entwicklern und Isotopenlieferanten.

- Die Wettbewerbsaktivität intensiviert sich, da die Akteure therapeutische Kandidaten diversifizieren und sich langfristigen Isotopenzugang sichern, während Herausforderungen wie begrenzte Verfügbarkeit von Alpha-Isotopen, komplexe Herstellungswege und strenge regulatorische Handhabungsanforderungen bestehen.

- Regional führt Nordamerika mit 38–40 %, gefolgt von Europa mit 27–29 % und dem asiatisch-pazifischen Raum mit 21–23 %, unterstützt durch expandierende klinische Studien und die Stärkung der Onkologie-Infrastruktur in den wichtigsten Märkten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Art des Radionuklids

Actinium-basierte Alpha-Emitter stellen das dominierende Radionuklid-Segment dar und halten den größten Marktanteil aufgrund ihrer hohen linearen Energietransfer, kurzen Reichweite und starken therapeutischen Index in gezielten Radiotherapien. Die Kompatibilität von Actinium-225 mit präzisionsdesignten monoklonalen Antikörpern und kleinen Molekül-Liganden stärkt seine Akzeptanz in späten Onkologie-Pipelines. Radium-Isotope gewinnen weiterhin an Bedeutung in der Behandlung von Skelettmetastasen, während Bismut- und Blei-Isotope die Verwendung in dosisintensivierten Radiopharmazeutika-Konstrukten erweitern. Wachsende Investitionen in skalierbare Actinium-225-Produktionstechnologien beschleunigen weiter die klinische Aufnahme und unterstützen die breitere Integration in kommerzielle radiotherapeutische Programme.

- Zum Beispiel erhöhte das Isotopenprogramm des US-Energieministeriums die jährliche Ac-225-Produktion auf bis zu 80 Millicurie pro Woche durch beschleunigergetriebene Spallationsrouten.

Nach Anwendung

Knochenmetastasen bleiben das führende Anwendungssegment und machen die höchste Akzeptanz von Alpha-emittierenden Radiopharmazeutika aus, aufgrund ihrer überlegenen markschonenden Eigenschaften und der Fähigkeit, lokalisierte Zytotoxizität an metastatische Läsionen zu liefern. Der hohe klinische Einsatz gezielter Alpha-Therapien bei fortgeschrittenem Prostatakrebs stärkt die Nachfrage erheblich. Anwendungen bei Eierstock-, Pankreas-, Melanom- und Lymphombehandlungen wachsen, da klinische Studien die verbesserte tumorizide Leistung in resistenten Krankheitsprofilen validieren. Die Expansion von Präzisionsonkologie-Programmen und die zunehmende Präferenz für minimalinvasive Radiotheranostik unterstützen weiter die Aufnahme in aufstrebenden therapeutischen Bereichen.

- Zum Beispiel zeigte Xofigo® (Radium-223-Dichlorid) von Bayer in der entscheidenden ALSYMPCA-Studie eine mittlere Verlängerung des Gesamtüberlebens um 3,6 Monate bei metastasiertem kastrationsresistentem Prostatakrebs (mCRPC), was die starke klinische Ausrichtung auf knochengerichtete Alpha-Therapie widerspiegelt.

WICHTIGE WACHSTUMSTREIBER

Steigende Akzeptanz der gezielten Alpha-Therapie (TAT) bei schwer behandelbaren Krebserkrankungen

Die gezielte Alpha-Therapie gewinnt schnell an klinischer Bedeutung, da Onkologen nach hochwirksamen Behandlungen für metastasierte, refraktäre und strahlungsresistente Krebserkrankungen suchen. Alphateilchen bieten eine signifikant höhere lineare Energietransfer im Vergleich zu Beta-Emittern, was es ihnen ermöglicht, Doppelstrangbrüche in der DNA zu induzieren und gleichzeitig Kollateralschäden an gesundem Gewebe zu minimieren. Dieser Mechanismus bietet bedeutende therapeutische Vorteile bei Prostatakrebs, neuroendokrinen Tumoren, Eierstockkrebs und hämatologischen Malignomen. Die zunehmende klinische Bewertung von alpha-markierten monoklonalen Antikörpern, Peptiden und kleinen Molekülen stärkt die Akzeptanz in präzisionsonkologischen Programmen. Während Pharmaunternehmen die TAT-Pipelines in späten Entwicklungsstadien erweitern, profitiert der Markt von beschleunigter Studienaktivität, erweitertem Patientenzugang und starkem Interesse von akademischen Zentren, die Alpha-basierte Theranostik für personalisierte Behandlungsstrategien erforschen.

- Zum Beispiel ermöglichte Iomab-B von Actinium Pharmaceuticals (gezieltes Iod-131-Konjugat, das in der Konditionierung für Knochenmarktransplantationen verwendet wird) 100% der auswertbaren Patienten in seiner SIERRA-Studie den Zugang zu einer Knochenmarktransplantation (BMT) und das Erreichen der Engraftment.

Erweiterung der Produktionskapazitäten und technologische Fortschritte in der Radionuklidherstellung

Kontinuierliche Fortschritte in der Produktionstechnologie von Alpha-Emittern sind ein wesentlicher Katalysator für die Marktexpansion. Regierungslabore, Radiopharmahersteller und Zyklotronbetreiber investieren in skalierbare Produktionswege für Actinium-225, Blei-212 und Bismut-213, um langjährige Lieferengpässe zu überwinden. Innovationen in der beschleunigerbasierten Bestrahlung, thoriumbasierten Generatorsystemen und automatisierten radiochemischen Verarbeitung ermöglichen höhere Reinheit, größere Ausbeute und verbesserte Zuverlässigkeit für klinische Lieferketten. Diese Entwicklungen sind entscheidend für die Unterstützung kommerzieller therapeutischer Programme im großen Maßstab, insbesondere da Alpha-Emitter-basierte Studien weltweit zunehmen. Die Standardisierung von Produktionsprotokollen erhöht das regulatorische Vertrauen, während aufkommende industrielle Kooperationen globale Vertriebsnetzwerke stärken. Während die Herstellungsbeschränkungen nachlassen, gewinnen Pharmaentwickler mehr Freiheit, experimentelle Produkte zu skalieren, Entwicklungszeiten zu verkürzen und multizentrische klinische Studien auszuweiten.

· Zum Beispiel hat das Isotopenprogramm des US-Energieministeriums dokumentiert, dass seine beschleunigerbasierte Produktion von Actinium-225 etwa 50 Millicurie pro Charge liefert. Diese Chargen werden in periodischen Produktionszyklen und nicht in einem kontinuierlichen wöchentlichen Zeitplan verarbeitet, um den Forschungs- und klinischen Bedarf an alpha-emittierenden Isotopen zu unterstützen.

Zunehmende Präferenz für Radiotheranostik und personalisierte Onkologieversorgung

Der Wandel hin zur Präzisionsmedizin treibt das starke Interesse an radiotheranostischen Modellen voran, die diagnostische Bildgebung mit therapeutischen Alpha-Emittern kombinieren. Kliniker setzen zunehmend auf molekulare Bildgebung, um Patienten zu identifizieren, die am meisten von einer gezielten Alpha-Therapie profitieren, was die Behandlungsergebnisse verbessert und unnötige Toxizität reduziert. Dieser integrierte Ansatz verbessert die Patientenauswahl, optimiert Dosierungsstrategien und unterstützt die langfristige Überwachung der therapeutischen Reaktion. Gesundheitssysteme erkennen auch den Wert der Radiotheranostik bei der Reduzierung der Gesamtkosten der Behandlung durch Minimierung ineffektiver Interventionen. Da die Prävalenz fortgeschrittener Krebserkrankungen steigt und molekulare Biomarker zugänglicher werden, erweisen sich Alpha-basierte Theranostika als wichtiges Werkzeug für individualisierte Onkologiewege. Wachsende Investitionen von Krankenhäusern in die Infrastruktur der Nuklearmedizin unterstützen zudem die breitere Einführung von Alpha-emittierenden Therapeutika.

SCHLÜSSELENTWICKLUNGEN & CHANCEN

Schnelle klinische Expansion von Actinium-225- und Blei-212-Therapieplattformen

Ein bedeutender Branchentrend ist das robuste Pipeline-Wachstum rund um Actinium-225- und Blei-212-Konjugate, angetrieben durch ihren starken therapeutischen Index und ihre Kompatibilität mit zielgerichteten Vektoren der nächsten Generation. Pharmazeutische Entwickler verfolgen aktiv Antikörper-Wirkstoff-Konjugate, Peptid-Rezeptor-Liganden und kleine Moleküle, die mit diesen Radionukliden markiert sind, um Tumore mit hohem ungedecktem Bedarf anzugehen, einschließlich Pankreas-, Ovarial-, Melanom- und hämatologischen Krebserkrankungen. Die Verfügbarkeit von Blei-212 durch Generator-Technologien und die wachsende Produktionskapazität von Actinium-225 bieten strategische Chancen für die kommerzielle Entwicklung. Die steigende Anzahl von Kombinationstherapie-Studien, die Alpha-Emitter mit Immuntherapien, PARP-Inhibitoren und DNA-Reparaturblockern kombinieren, signalisiert ein erhebliches zukünftiges Marktpotenzial. Diese Plattformen fördern auch Partnerschaften zwischen Radiopharmaunternehmen und Biotech-Innovatoren, was die branchenübergreifende Zusammenarbeit belebt.

· Zum Beispiel treibt Fusion Pharmaceuticals FPI-2265, eine Actinium-225-markierte PSMA-gerichtete Radiotherapie, durch den multizentrischen Phase-2-Teil der AlphaBreak-Studie voran, die plant, etwa 60 Patienten mit metastasiertem kastrationsresistentem Prostatakrebs einzuschließen. Das Unternehmen hat die Dosierung des ersten Patienten in dieser Phase-2-Studie bestätigt.

Aufkommende Nutzung von Alpha-Emittern in der Behandlung von Frühstadien und minimaler Resterkrankung

Eine wachsende Chance liegt in der Anwendung von Alpha-Emittern über späte Krebsstadien hinaus in früheren Krankheitsstadien und minimaler Resterkrankung (MRD). Ihr kurzer Weg und ihr hochenergetisches Profil machen Alpha-Therapien besonders geeignet zur Eliminierung mikrometastatischer Läsionen, zirkulierender Tumorzellen und verbleibender Tumorcluster, die nach Operation oder Chemotherapie verbleiben. Erste Daten aus klinischen Studien zeigen verbesserte progressionsfreie Ergebnisse, wenn Alpha-Therapien als adjuvante oder Konsolidierungsbehandlungen eingesetzt werden. Dieser Wandel hat eine neue therapeutische Landschaft eröffnet, in der Alpha-Emitter als Erstlinien- oder Erhaltungstherapie bei ausgewählten Krebserkrankungen dienen können. Da sich Onkologieprotokolle in Richtung frühzeitiger Intervention entwickeln, wird die Nachfrage nach skalierbaren Alpha-basierten Regimen voraussichtlich erheblich steigen.

· Zum Beispiel hat Actinium Pharmaceuticals’ Actimab-A, ein Actinium-225-markierter CD33-gerichteter Antikörper, in Kombination mit CLAG-M-Salvage-Chemotherapie bei rezidivierter oder refraktärer AML eine bedeutende klinische Aktivität gezeigt. In einer kürzlich veröffentlichten Studie erreichten 8 von 12 Respondern eine messbare Resterkrankungs-Negativität (MRD), was das Potenzial der Alpha-Therapie bei Hochrisiko-AML unterstützt.

Wachsende Investitionen in die Infrastruktur der nuklearmedizinischen Einrichtungen von Krankenhäusern

Krankenhäuser und Krebszentren weltweit erweitern ihre nuklearmedizinischen Kapazitäten, um der steigenden Nachfrage nach radiopharmazeutischen Therapien gerecht zu werden. Investitionen umfassen heiße Labore, abgeschirmte Radiopharmazien, fortschrittliche SPECT/PET-Systeme und hochpräzise Einheiten zur Verabreichung von Alphatherapien. Diese Aufrüstungen ermöglichen es Institutionen, an multizentrischen klinischen Studien teilzunehmen und modernste zielgerichtete Therapien anzubieten. Verbesserte Infrastruktur erhöht auch den Patientendurchsatz, verkürzt Wartezeiten und verbessert Sicherheitsstandards beim Umgang mit alpha-emittierenden Isotopen. Da sich Erstattungssysteme weiterentwickeln und die nukleare Onkologie an Sichtbarkeit gewinnt, erkennen Gesundheitsdienstleister den strategischen Wert der Integration von Alpha-Emittern in Behandlungsportfolios, was starke Chancen für Radiopharmazeutika-Anbieter und Dienstleister schafft.

WICHTIGE HERAUSFORDERUNGEN

Begrenztes globales Angebot und hohe Produktionskomplexität von Alpha-Isotopen

Trotz steigender Nachfrage bleibt die weltweite Produktion von Schlüssel-Alpha-Isotopen, insbesondere Actinium-225 und Bismut-213, unzureichend, um klinische und kommerzielle Anforderungen zu erfüllen. Die Produktion stützt sich stark auf komplexe, beschleunigerbasierte Prozesse, langlebige Mutterisotopengeneratoren und hochspezialisierte radiochemische Reinigungsschritte. Diese Einschränkungen schaffen Engpässe für Pharmaunternehmen, die mehrere klinische Programme vorantreiben. Fragmentierte Lieferketten und die Abhängigkeit von staatlichen Einrichtungen erhöhen die Anfälligkeit für Störungen weiter. Hohe Produktionskosten und strenge Anforderungen an die Qualitätskontrolle erhöhen den Druck, wirtschaftlich zu skalieren. Ohne signifikante Investitionen in die industrielle Isotopenproduktion im großen Maßstab könnten Lieferengpässe die Marktexpansion verlangsamen und die behördliche Zulassung für alpha-basierte Therapeutika verzögern.

Regulatorische, sicherheits- und logistikbezogene Barrieren beim Umgang mit alpha-emittierenden Therapeutika

Alpha-emittierende Radiopharmazeutika erfordern strikte Einhaltung von Strahlenschutzstandards, spezialisierte Lagerung und regulierte Transportprotokolle, was operative Herausforderungen für Hersteller, Distributoren und Behandlungszentren schafft. Regulatorische Rahmenbedingungen variieren erheblich zwischen den Regionen, was den Markteintritt erschwert und Produktzulassungen verzögert. Der Umgang mit Alpha-Emittern erfordert fortschrittliche Abschirmung, geschultes Personal und strahlungskontrollierte Umgebungen, die vielen Gesundheitseinrichtungen noch fehlen. Darüber hinaus ist die sichere grenzüberschreitende Beförderung von Isotopen mit kurzer Halbwertszeit logistisch herausfordernd und kostspielig. Diese Faktoren behindern gemeinsam die schnelle Einführung und begrenzen die breitere Zugänglichkeit von alpha-basierten Therapien, insbesondere in aufstrebenden Märkten mit unterentwickelter nuklearmedizinischer Infrastruktur.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt für Alpha-Emitter und macht etwa 38–40 % der weltweiten Nachfrage aus, dank seiner starken nuklearmedizinischen Infrastruktur, umfangreichen radiotheranostischen Forschungsprogramme und der hohen Akzeptanz von zielgerichteter Alphatherapie in der fortgeschrittenen Onkologie. Die Region profitiert von der Erweiterung der Produktionskapazitäten für Actinium-225 und Blei-212, unterstützt durch nationale Labore, spezialisierte Radiopharmazien und private Isotopenlieferanten. Zunehmende klinische Studien bei Prostata-, Ovarial- und hämatologischen Krebserkrankungen beschleunigen die therapeutische Aufnahme. Günstige Erstattungsrahmenbedingungen, starke akademisch-industrielle Zusammenarbeit und die schnelle Integration von Radiotheranostik in die präzisionsmedizinische Onkologie festigen Nordamerikas Führungsposition in kommerziellen und klinischen Anwendungen.

Europa

Europa hält etwa 27–29% des Marktes, unterstützt durch ein gut etabliertes regulatorisches Umfeld für Radiopharmazeutika und starke Beteiligung akademischer medizinischer Zentren an klinischer Forschung. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die Niederlande führen bei Fortschritten in der Nuklearmedizin und verfügen über robuste Bildgebungs- und Therapiefähigkeiten. Das Wachstum wird durch expandierende Liefernetzwerke für Alpha-Isotope und die zunehmende Akzeptanz gezielter Radiotherapien in onkologischen Krankenhausprogrammen verstärkt. Steigende Investitionen in theranostische Infrastruktur und die hohe Akzeptanz personalisierter Krebsbehandlungsmodelle in der Region stärken weiterhin Europas Position in aufstrebenden Alpha-Emitter-Anwendungen.

Asien-Pazifik

Der Asien-Pazifik-Raum macht schätzungsweise 21–23% des Alpha-Emitter-Marktes aus, angetrieben durch steigende Krebsinzidenz, erweiterte Nuklearmedizin-Fähigkeiten und starke staatliche Investitionen in die Radiopharmazeutika-Herstellung. Länder wie Japan, Südkorea, China und Australien führen die regionale Akzeptanz von Alpha-Therapien an und beteiligen sich aktiv an multizentrischen klinischen Studien. Die rasche Modernisierung von diagnostischen Bildgebungssystemen und die zunehmende Verfügbarkeit von PET/SPECT-Radiotheranostik-Plattformen treiben die Nachfrage an. Wachsende private Krankenhausnetzwerke und staatliche Unterstützung für Innovationen in der Onkologie beschleunigen die Aufnahme und positionieren den Asien-Pazifik-Raum als einen der am schnellsten wachsenden Märkte für die Entwicklung von Alpha-basierten Therapien.

Lateinamerika

Lateinamerika repräsentiert etwa 6–7% des globalen Alpha-Emitter-Marktes, wobei das Wachstum in Brasilien, Mexiko, Argentinien und Chile konzentriert ist. Die Akzeptanz wird durch die Verbesserung der Nuklearmedizin-Infrastruktur, den erweiterten Zugang zu PET-CT- und SPECT-Bildgebung und die steigende Teilnahme an internationalen klinischen Kooperationen unterstützt. Der Zugang zu Alpha-Isotopen bleibt jedoch begrenzt, was zu Liefer- und Vertriebsengpässen führt. Trotz dieser Herausforderungen treiben die steigende Nachfrage nach fortschrittlichen Onkologiebehandlungen, ein stärkerer staatlicher Fokus auf die Modernisierung der Krebsversorgung und aufkommende öffentlich-private Partnerschaften die schrittweise Integration gezielter Radiopharmazeutika-Therapien in hochbelasteten Krebspopulationen voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4–5% des Marktes aus, wobei das Wachstum von den VAE, Saudi-Arabien, Südafrika und Israel angeführt wird. Investitionen in spezialisierte Nuklearmedizin-Zentren, Radiopharmazeutika und fortschrittliche Onkologie-Einrichtungen unterstützen die Einführung von Alpha-emittierenden Therapieprogrammen. Israel bleibt ein wichtiger Innovationshub mit starken Forschungsfähigkeiten in der Radiopharmazeutika. Allerdings schränken begrenzte Isotopenverfügbarkeit, regulatorische Komplexitäten und unzureichende Infrastruktur die breitere Akzeptanz in mehreren Ländern ein. Laufende Initiativen zur Modernisierung des Gesundheitswesens und das steigende Interesse an präziser Onkologie werden voraussichtlich die Teilnahme der Region an Alpha-basierten Therapien allmählich erhöhen.

Marktsegmentierungen:

Nach Art des Radionuklids

- Radium

- Blei

- Wismut

- Actinium

Nach Anwendung

- Knochenmetastasen

- Eierstockkrebs

- Bauchspeicheldrüsenkrebs

- Melanom

- Lymphom

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Alpha-Emitter wird durch eine Mischung aus Radiopharmazeutika-Entwicklern, Isotopenproduzenten, nuklearen Forschungslaboratorien und Technologiepartnern geprägt, die gezielte Alpha-Therapie-Pipelines vorantreiben. Unternehmen konzentrieren sich zunehmend darauf, die Produktion von Actinium-225, Blei-212 und Bismut-213 durch beschleunigerbasierte Systeme, Thorium-Generator-Technologien und hochreine radiochemische Verarbeitungskapazitäten zu skalieren. Strategische Kooperationen zwischen Biotech-Unternehmen und medizinischen Isotopenlieferanten beschleunigen die klinische Übersetzung von alpha-markierten Antikörpern, Peptiden und kleinmolekularen Therapeutika. Marktteilnehmer betonen GMP-konforme Herstellung, Zuverlässigkeit der Lieferkette und regulatorische Ausrichtung, um die kommerzielle Expansion zu unterstützen. Da sich klinische Studien auf Prostata-, Eierstock-, Pankreas- und hämatologische Krebserkrankungen ausweiten, intensiviert sich der Wettbewerb um den langfristigen Zugang zu Radionukliden und die Weiterentwicklung differenzierter theranostischer Plattformen. Neue Marktteilnehmer zielen auf Produktionsinnovationen ab, um globale Isotopenengpässe zu lindern und ihre Position im wachsenden Radiotheranostik-Ökosystem zu stärken.

Analyse der Hauptakteure

- RadioMedix, Inc.

- IBA Radiopharma Solutions

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Fusion Pharmaceuticals

- NTP Radioisotopes SOC Ltd.

- IBA Group

- Bayer AG

Jüngste Entwicklungen

- Im Oktober 2025 enthüllte Actinium Pharmaceuticals, Inc. neue präklinische Daten für seinen erstklassigen Antikörper-Radiokonjugat ATNM‑400 (Actinium-225-Payload) bei Prostata- und Lungenkrebs.

- Im Juni 2025 kündigte RadioMedix, Inc. einen proprietären Tischgenerator für ²¹²Pb zur Entwicklung gezielter Alpha-Therapien an.

- Im Februar 2025 ging IBA Radiopharma Solutions eine Partnerschaft mit Framatome ein, um ein globales Netzwerk von Zyklotronen für die Produktion des Alpha-Emitter-Isotops ^211At (Astat-211) zu entwickeln und eine skalierbare Versorgung für Onkologieanwendungen zu ermöglichen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf der Art des Radionuklids, der Anwendung und der Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung der gezielten Alphatherapie wird sich beschleunigen, da mehr klinische Studien in Spätphasen eine starke Wirksamkeit bei schwer behandelbaren Krebserkrankungen zeigen.

- Die Produktionskapazität von Actinium-225 wird durch Beschleunigertechnologien und globale Fertigungspartnerschaften erheblich erweitert.

- Radiotheranostik wird zu einem gängigen onkologischen Ansatz, der diagnostische Bildgebung mit alpha-basierter Präzisionsbehandlung integriert.

- Mehr Pharmaunternehmen werden durch Kooperationen, Lizenzvereinbarungen und gemeinsame Entwicklungsprogramme in den Bereich der Alphatherapie eintreten.

- Alpha-Emitter werden über Spätstadien von Krebs hinaus in frühere Behandlungsphasen und Anwendungen bei minimaler Resterkrankung vordringen.

- Krankenhäuser werden weiterhin in fortschrittliche Nuklearmedizin-Infrastruktur investieren, um die sichere Vorbereitung und Verabreichung von Alpha-Therapeutika zu unterstützen.

- Plattformen mit Blei-212 und Bismut-213 werden aufgrund von generatorbasierten Liefermodellen und wachsender Forschungsaktivität an Bedeutung gewinnen.

- Kombinationstherapien, die Alpha-Emitter mit Immuntherapie oder DNA-Reparatur-Inhibitoren kombinieren, werden den klinischen Nutzen erweitern.

- Regulatorische Rahmenbedingungen für Radiopharmazeutika werden gestärkt, um die globale Harmonisierung zu verbessern und Zulassungen zu beschleunigen.

- Schwellenmärkte werden die Einführung schrittweise erhöhen, da die Isotopenverfügbarkeit, klinische Expertise und Onkologie-Infrastruktur verbessert werden.