Marktübersicht

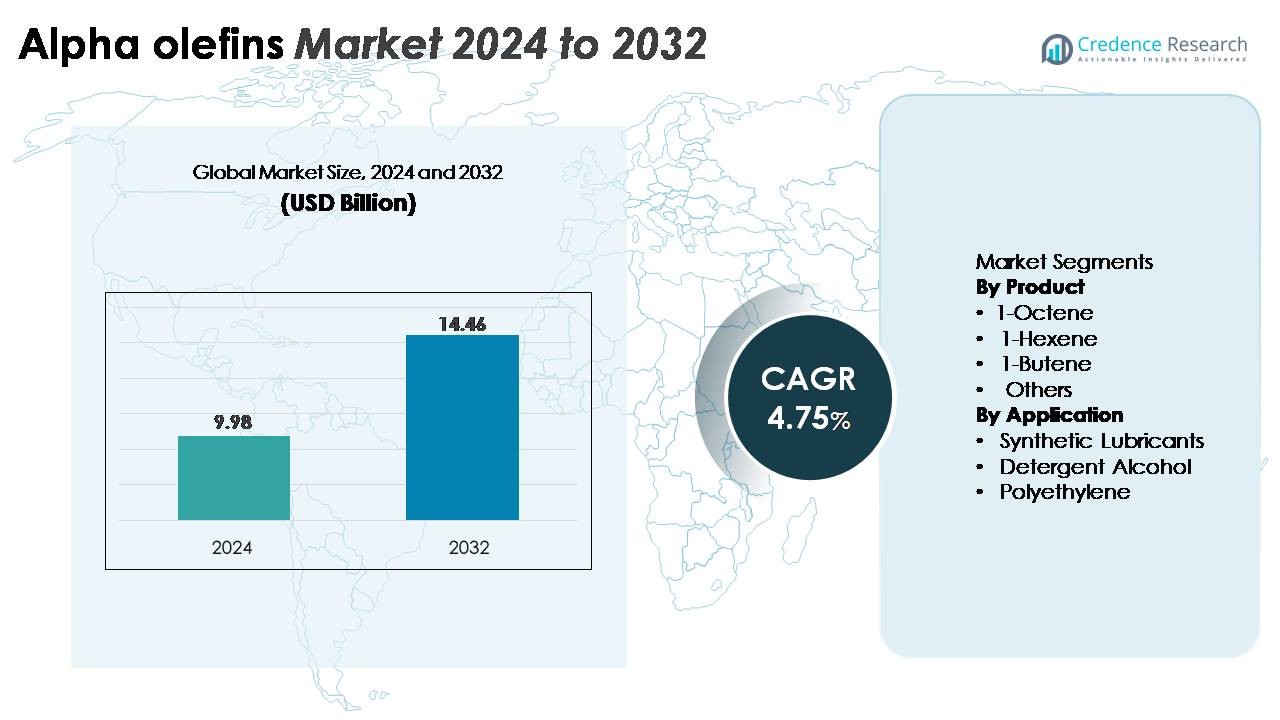

Der globale Markt für Alpha-Olefinen wurde im Jahr 2024 auf 9,98 Milliarden USD geschätzt und soll bis 2032 14,46 Milliarden USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,75 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Alpha-Olefinen 2024 |

9,98 Milliarden USD |

| Alpha-Olefinen-Markt, CAGR |

4,75 % |

| Marktgröße für Alpha-Olefinen 2032 |

14,46 Milliarden USD |

Die Wettbewerbslandschaft des Alpha-Olefinen-Marktes umfasst eine Mischung aus globalen Chemieherstellern und spezialisierten Tensidproduzenten, darunter Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited und P. Chemicals. Diese Unternehmen stärken ihre Positionen durch integrierte Produktionskapazitäten, fortschrittliche Oligomerisierungstechnologien und starke nachgelagerte Verbindungen mit Herstellern von Polyethylen, Schmierstoffen und Detergentienalkoholen. Nordamerika führt den Markt mit einem Anteil von etwa 36 % an, angetrieben durch groß angelegte Ethylen-Cracker und wettbewerbsfähige Rohstoffpreise, während der asiatisch-pazifische Raum als schnell wachsendes Zentrum mit expandierenden petrochemischen Kapazitäten und steigender Polymernachfrage folgt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Alpha-Olefinen erreichte 2024 9,98 Milliarden USD und soll bis 2032 14,46 Milliarden USD erreichen, was einer CAGR von 4,75 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach LLDPE und HDPE angetrieben, wobei 1-Buten das Produktsegment anführt, da es ausgiebig als Comonomer für hochfeste und flexible Polyethylenanwendungen verwendet wird.

- Trends wie die zunehmende Akzeptanz von hochreinem 1-Hexen und 1-Octen für Premium-Metallocen-PE und die wachsende Nutzung in synthetischen Schmierstoffen prägen weiterhin die Dynamik der Branche.

- Die Wettbewerbsaktivität bleibt stark, da große Akteure ihre Oligomerisierungskapazitäten erweitern und gleichzeitig Einschränkungen im Zusammenhang mit der Volatilität der Ethylen-Rohstoffe und verschärften Nachhaltigkeitsvorschriften meistern.

- Regional hält Nordamerika etwa 36 % des Marktes, gefolgt von Asien-Pazifik mit fast 31 %, während Europa mit rund 22 % unterstützt durch etablierte Chemiecluster und Nachfrage aus der Polyethylen- und Tensidindustrie bleibt.

Analyse der Marktsegmentierung:

Nach Produkt (1-Octen, 1-Hexen, 1-Buten, Andere)

In der Produktkategorie behält 1-Buten den dominanten Marktanteil, unterstützt durch seine weit verbreitete Verwendung als Comonomer in der Produktion von LLDPE und HDPE, wo es Flexibilität, Verarbeitbarkeit und Schlagfestigkeit verbessert. Seine Kosteneffizienz und hohe Verfügbarkeit stärken seine Führungsposition in den Bereichen Folienverpackungen, industrielle Auskleidungen und Formteile weiter. Während 1-Hexen und 1-Octen in Premium-Polyethylensorten weiterhin an Bedeutung gewinnen, begrenzt ihre höhere Produktionskomplexität die Volumenaufnahme. Das Segment „Andere“, das Spezial-Alpha-Olefinen umfasst, profitiert von der steigenden Nachfrage in Elastomeren, Klebstoffen und Tensiden, bleibt jedoch vergleichsweise kleiner.

- Zum Beispiel ist ExxonMobil ein führender globaler Produzent von linearen Alpha-Olefinen, mit groß angelegter Produktion, die in die Komplexe in Baytown und Baton Rouge integriert ist. Das Unternehmen ist ein bedeutender Lieferant von 1-Buten, 1-Hexen und höheren Alpha-Olefinen, die in LLDPE-, HDPE- und speziellen Tensidanwendungen verwendet werden, wie in den Offenlegungen seines Chemieproduktportfolios dokumentiert.

Nach Anwendung (Synthetische Schmierstoffe, Detergentienalkohol, Polyethylen, Andere)

Innerhalb der Anwendungen stellt Polyethylen das größte und einflussreichste Segment dar, angetrieben durch den steigenden globalen Verbrauch von LLDPE und HDPE in Verpackungen, Bauwesen, Automobilkomponenten und Konsumgütern. Alpha-Olefine spielen eine entscheidende Rolle bei der Verbesserung der Polymerfestigkeit, des Dichtverhaltens und der Haltbarkeit und positionieren Polyethylen als dominierendes Nachfragezentrum. Synthetische Schmierstoffe zeigen ein starkes Wachstumsmomentum, da PAO-basierte Formulierungen in Hochleistungsmotoren und industriellen Systemen bevorzugt werden. Detergentienalkohole tragen ebenfalls erheblich bei, aufgrund der stabilen Nachfrage aus den Märkten für Haushaltsreinigung und Körperpflege, unterstützt durch die expandierende Produktion von Fettalkoholderivaten.

- Zum Beispiel betreibt Chevron Phillips Chemical eine spezielle 1-Hexen-Einheit in Baytown, Texas, mit einer Produktionskapazität von 250.000 Tonnen pro Jahr, die Hochleistungskomonomere für Polyethylensorten der nächsten Generation liefert. Synthetische Schmierstoffe expandieren weiterhin mit PAO-basierten Formulierungen, während Detergentienalkohole aufgrund der erhöhten Produktion von C12–C14-Fettalkoholderivaten für Reinigungs- und Körperpflegeanwendungen stetig wachsen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Polyethylen in Verpackungs- und Industrieanwendungen

Der globale Trend zu Hochleistungspolyethylenmaterialien bleibt ein Haupttreiber für den Verbrauch von Alpha-Olefinen. Da LLDPE- und HDPE-Hersteller die Produktion erhöhen, um die steigende Nachfrage nach Folien, flexiblen Verpackungen, Geomembranen und Formteilen zu bedienen, wird der Einsatz von Alpha-Olefinen als Komonomere unverzichtbar. 1-Buten, 1-Hexen und 1-Octen verbessern die mechanische Festigkeit, das Dichtverhalten, die Haltbarkeit und die Flexibilitätseigenschaften, die für fortschrittliche Verpackungsformate, die in Lebensmitteln, E-Commerce, industriellen Auskleidungen und Agrarfolien verwendet werden, unerlässlich sind. Darüber hinaus verlassen sich die Infrastruktur- und Automobilindustrie zunehmend auf HDPE für Rohre, Behälter, Tanks und leichte Komponenten, was die Aufnahme von Alpha-Olefinen weiter stärkt. Die Erweiterung petrochemischer Komplexe in Asien und dem Nahen Osten sowie kontinuierliche Kapazitätserweiterungen durch Polymerhersteller schaffen ein stabiles Angebot-Nachfrage-Umfeld. Da Hersteller Metallocen-Katalysatortechnologien für Premium-PE-Sorten übernehmen, gewinnen Alpha-Olefine strategische Bedeutung bei der Ermöglichung maßgeschneiderter Leistungsmerkmale und festigen ihre Rolle in globalen Polymer-Wertschöpfungsketten.

- Zum Beispiel liefert die AlphaPlus®-Einheit von Shell in Geismar gezielt 1-Octen, das fortschrittliches PE unterstützt, das in druckbeständigen Rohrsystemen verwendet wird.

Erweiterte Nutzung in der synthetischen Schmierstoff- und Oleochemieindustrie

Die Produktion von synthetischen Schmierstoffen, insbesondere Polyalphaolefine (PAOs), steigert weiterhin die Nachfrage nach Alphaolefinen aufgrund wachsender Anforderungen in der Automobil-, Luftfahrt-, Schifffahrts- und Industriemaschinenanwendungen. Alphaolefine wie 1-Decen sind zentrale Ausgangsstoffe für hochviskose, thermisch stabile PAO-Formulierungen. Diese Schmierstoffe unterstützen verlängerte Ölwechselintervalle, überlegene Oxidationsbeständigkeit und verbesserte Kraftstoffeffizienz für moderne Motoren und Hochlastgeräte. Die Oleochemieindustrie verstärkt die Nachfrage auch durch die Produktion von Detergenzienalkoholen und Tensiden, bei denen langkettige Alphaolefine als wichtige Zwischenprodukte dienen. Der steigende Verbrauch von Körperpflegeprodukten, Haushaltsreinigern und industriellen Tensiden beschleunigt den Bedarf an hochreinen Alphaolefinen. Das Wachstum in Spezialanwendungen wie Weichmachern, Ölbohrchemikalien und Klebstoffen erweitert die Verbrauchsbasis weiter. Da die Industrie Energieeffizienz und umweltfreundliche Formulierungen priorisiert, wächst die Nutzung von leistungsoptimierten synthetischen Schmierstoffen weiter, wodurch Alphaolefine im Zentrum der nächsten Generation von Schmier- und Chemielösungen stehen.

- Zum Beispiel betreibt die PAO-Anlage von Chevron Phillips Chemical in Cedar Bayou, Texas, eine Produktionskapazität von etwa 58.000 Tonnen pro Jahr (mtpa) und liefert Gruppe-IV-PAOs, die in hocheffizienten Automobil- und Turbinenschmierstoffen verwendet werden.

Technologische Fortschritte in gezielten Produktionsprozessen

Fortlaufende Fortschritte in Produktionstechnologien stärken den Alphaolefinmarkt erheblich, indem sie höhere Ausbeuten, verbesserte Selektivität und kosteneffiziente Herstellung ermöglichen. Innovationen in der Ethylenoligomerisierung wie der Shell Higher Olefin Process (SHOP), Chevron Phillips’ AlphaPlus und die fortschrittlichen Katalysatorsysteme von Sasol ermöglichen es den Produzenten, die Produktverteilung anzupassen und die Produktion effektiv zu skalieren. Verbesserte Katalysatorleistung gewährleistet Stabilität, längere Lebenszyklen und größere Präzision bei der Erzeugung gewünschter Kohlenstoffkettenlängen, was eine konsistente Versorgung für Polyethylen- und Spezialchemiesegmente unterstützt. Die Branche erlebt auch die Integration von digitalen Zwillingen, KI-basierter Prozessoptimierung und fortschrittlichen Wärmeintegration-Systemen, die den Energieverbrauch und die Betriebskosten senken. Darüber hinaus ermöglichen Investitionen in gezielte 1-Hexen- und 1-Octen-Anlagen den Herstellern, die steigende Nachfrage nach hochwertigen PE-Qualitäten zu decken, ohne sich ausschließlich auf Nebenproduktströme zu verlassen. Diese technologischen Verbesserungen steigern insgesamt die Wettbewerbsfähigkeit, die Betriebseffizienz und die globale Produktionszuverlässigkeit für Alphaolefine.

Wichtige Trends & Chancen

Zunehmender Trend zu hochreinen und speziellen Alpha-Olefinen

Ein bemerkenswerter Trend auf dem Markt ist der beschleunigte Wechsel zu hochreinen und speziellen Alpha-Olefinen, angetrieben durch die Vorlieben der Endverbraucher für fortschrittliche Materialien und Formulierungen. Hochreines 1-Hexen und 1-Octen unterstützen die Produktion von metallocenbasiertem Polyethylen, das überlegene Klarheit, Durchstoßfestigkeit und mechanische Eigenschaften für hochwertige Folienverpackungen bietet. Spezielle Alpha-Olefinen wie C12–C20-Ketten gewinnen weiterhin an Bedeutung in Anwendungen wie Tensiden, Bohrflüssigkeiten, Automobilschmierstoffen und Spezialpolymeren. Hersteller reagieren darauf, indem sie spezielle Oligomerisierungseinheiten erweitern und Reinigungssysteme aufrüsten, um maßgeschneiderte Kohlenstoffkettenverteilungen zu produzieren. Wachstumschancen ergeben sich auch aus der zunehmenden Akzeptanz von biobasierten Alpha-Olefinen, da Industrien erneuerbare Ethylenwege erkunden. Da Nachhaltigkeitsrahmen weltweit strenger werden, werden spezielle Qualitäten, die verbesserte Leistung und geringere Umweltbelastungen bieten, strategisch wichtig und schaffen neue Einnahmequellen für integrierte petrochemische und Spezialchemiehersteller.

· Zum Beispiel erweiterte Shell seinen Geismar-Alpha-Olefinen-Komplex mit der AO4-Einheit und fügte 425.000 Tonnen pro Jahr an Gesamtkapazität für LAO hinzu, wodurch die Produktion der Anlage auf 1,3 Millionen Tonnen pro Jahr erhöht wurde, die größte weltweit. Die Einheit nutzt Shells SHOP-Technologie, um hochreine Schnitte wie 1-Buten, 1-Hexen und 1-Octen für fortschrittliche Polyethylenanwendungen bereitzustellen

Steigende Investitionen in Kapazitätserweiterung und regionale petrochemische Integration

Integrierte petrochemische Zentren in Asien-Pazifik, dem Nahen Osten und Nordamerika investieren stark in die Produktion von Ethylen und nachgelagerten Alpha-Olefinen, wodurch in den nächsten zehn Jahren groß angelegte Chancen entstehen. Die Verfügbarkeit von wettbewerbsfähigen Rohstoffen, insbesondere schieferbasiertem Ethan in den USA und reichlich vorhandenen Flüssigerdgasen im Nahen Osten, unterstützt weiterhin große Kapazitätserweiterungen. Diese Investitionen stärken die Widerstandsfähigkeit der Lieferkette, reduzieren die Importabhängigkeit und verbessern die regionale Wettbewerbsfähigkeit in den Wertschöpfungsketten von Polyethylen und synthetischen Schmierstoffen. Schwellenländer beschleunigen ebenfalls die Infrastrukturentwicklung, was die Nachfrage nach HDPE-Rohren, Geomembranen und Industriebestandteilen stimuliert und den Verbrauch von Alpha-Olefinen weiter steigert. Unternehmen integrieren zunehmend Alpha-Olefin-Einheiten mit Steamcracker-Komplexen für eine optimierte Rohstoffnutzung und Kosteneffizienz. Da sich die globalen Verbrauchsmuster hin zu leichten Materialien und Spezialchemikalien verschieben, sind Regionen mit integrierten petrochemischen Ökosystemen gut positioniert, um erhebliche langfristige Chancen zu nutzen.

· Zum Beispiel nahm INEOS 2024 seine neue 420.000-Tonnen-pro-Jahr Linear Alpha Olefins (LAO) Einheit im Chocolate Bayou-Komplex in Texas in Betrieb und erweiterte die integrierte Produktion neben seinem nahegelegenen Ethylencracker und sicherte die langfristige Versorgung für Polyethylen- und synthetische Schmierstoffkunden.

Wichtige Herausforderungen

Volatilität der Ethylen-Rohstoffpreise und Angebotsdynamik

Die Volatilität der Rohstoffe, insbesondere bei den Ethylenpreisen, bleibt eine strukturelle Herausforderung für den Alpha-Olefin-Markt. Da Ethylen das primäre Rohmaterial für Oligomerisierungsprozesse ist, wirken sich Schwankungen, die durch Instabilität auf den Rohöl- und Erdgas-Märkten verursacht werden, direkt auf die Produktionsökonomie aus. Geopolitische Störungen, Raffinerieschließungen und Einschränkungen in der Lieferkette können plötzliche Preisspitzen und Angebotsengpässe verursachen, was die Rentabilität für Produzenten und nachgelagerte Verarbeiter beeinträchtigt. Ethylen-intensive Regionen sind zusätzlich von eingeschränkten Crack-Betrieben und Wartungsplänen betroffen. Diese Volatilität erschwert die langfristige Planung für Polyethylen-Hersteller, Schmierstoff-Formulierer und Tensid-Produzenten, die auf eine stabile Alpha-Olefin-Versorgung angewiesen sind. Während integrierte petrochemische Komplexe eine teilweise Risikominderung bieten, üben globale Ungleichgewichte von Angebot und Nachfrage weiterhin Druck auf die Margen aus und begrenzen die betriebliche Flexibilität der Marktteilnehmer.

Umweltvorschriften und Nachhaltigkeitsdruck

Strenge Umweltvorschriften, die petrochemische Betriebe betreffen, stellen eine erhebliche Herausforderung für Alpha-Olefin-Produzenten dar, insbesondere in Bezug auf Emissionen, Abfallmanagement und Energieverbrauch. Regierungen weltweit setzen strengere Kontrollen für Kohlenstoffausstoß, Fackelmanagement und gefährliche Nebenprodukte durch, was die Einhaltungskosten an Produktionsstandorten erhöht. Gleichzeitig verlagert sich die Nachfrage von Verbrauchern und Industrie hin zu erneuerbaren oder kohlenstoffarmen Alternativen, was die langfristige Abhängigkeit von fossilen Olefinen potenziell beeinflusst. Unternehmen müssen in sauberere Technologien, Kohlenstoffabscheidungssysteme und erneuerbare Ethylenwege investieren, um den Erwartungen an Nachhaltigkeit gerecht zu werden. Obwohl diese Investitionen die langfristige Wettbewerbsfähigkeit unterstützen, erfordern sie erhebliche Kapitalaufwendungen und betriebliche Umstrukturierungen. Die Balance zwischen regulatorischer Compliance, Nachhaltigkeitsverpflichtungen und Kosteneffizienz bleibt eine komplexe Herausforderung für Branchenakteure, insbesondere da sich globale Klimapolitiken weiterentwickeln.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 36% des globalen Alpha-Olefin-Marktes, unterstützt durch reichlich vorhandenes Ethylen aus Schiefergas und starke Integration entlang der petrochemischen Wertschöpfungsketten. Die USA bleiben das primäre Produktionszentrum, mit großen Akteuren, die große Oligomerisierungseinheiten betreiben, die Polyethylen-, synthetische Schmierstoff- und Detergentienalkoholhersteller beliefern. Die robuste Nachfrage von LLDPE- und HDPE-Verarbeitern verstärkt den regionalen Verbrauch, insbesondere in Verpackungs-, Bau- und Automobilanwendungen. Kapazitätserweiterungen an der Golfküste sowie wettbewerbsfähige Rohstoffpreise verbessern weiterhin die Produktionseffizienz. Die Region profitiert auch von steigenden Exporten nach Lateinamerika, Europa und Asien-Pazifik.

Europa

Europa macht fast 22% des Alpha-Olefin-Marktes aus, angetrieben durch etablierte Chemiecluster in Deutschland, den Niederlanden, Belgien und Frankreich. Die Nachfrage wird hauptsächlich durch den fortschrittlichen Kunststoffsektor der Region, Hersteller von synthetischen Schmierstoffen und Produzenten von Detergentienalkoholen geprägt. Der regulatorische Fokus auf hocheffiziente Schmierstoffe und umweltkonforme Tenside unterstützt die konstante Aufnahme von Alpha-Olefinen. Höhere Rohstoffkosten und Dekarbonisierungsdruck beeinflussen jedoch die Produktionsökonomie. Trotz dieser Einschränkungen behält Europa eine starke technologische Führungsposition bei Spezial-Alpha-Olefinen und Metallocen-Grad-Comonomeren bei, was Wettbewerbsvorteile in Premium-Polyethylen- und Oleochemie-Anwendungen sichert.

Asien-Pazifik

Der asiatisch-pazifische Raum hält etwa 31 % des Marktanteils und stellt die am schnellsten wachsende Region dar, bedingt durch rasche Industrialisierung, steigenden Polyethylenverbrauch und großangelegte Investitionen in die Petrochemie. China, Südkorea, Indien und Singapur treiben die erhebliche Nachfrage nach LLDPE, HDPE, Tensiden und synthetischen Schmierstoffen an. Der wachsende Bedarf an E-Commerce-Verpackungen, das Wachstum der Automobilproduktion und die Infrastrukturentwicklung steigern die Nutzung von Alpha-Olefinen erheblich. Regionale Produzenten erhöhen weiterhin die Kapazitäten für Ethylen und Oligomerisierung, um die Importabhängigkeit zu verringern. Der Trend zu hochreinem 1-Hexen und 1-Octen für hochwertige Polymerqualitäten verstärkt die Nachfrage weiter und positioniert den asiatisch-pazifischen Raum als wichtigen langfristigen Wachstumsmotor.

Lateinamerika

Lateinamerika macht etwa 7 % des Alpha-Olefine-Marktes aus, angeführt von Brasilien und Mexiko, wo die Polyethylenverarbeitung und die Produktion von Detergentienalkoholen wichtige Nachfragetreiber bleiben. Das Wachstum wird durch den steigenden Verbrauch von Verpackungsmaterialien, landwirtschaftlichen Folien, Rohren und industriellen Komponenten unterstützt. Während die Region weitgehend von Importen aus Nordamerika und dem Nahen Osten abhängt, verbessern laufende Kapazitätserweiterungen im petrochemischen Sektor Brasiliens die Zuverlässigkeit der lokalen Versorgung. Die zunehmenden Aktivitäten in der Automobil- und Fertigungsindustrie steigern auch die Nutzung von synthetischen Schmierstoffen. Trotz wirtschaftlicher Schwankungen bleiben die langfristigen Aussichten aufgrund der Infrastrukturentwicklung und steigender industrieller Investitionen stabil.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält nahezu 4 % Marktanteil, angetrieben durch starke petrochemische Integration in Saudi-Arabien, den VAE und Katar. Der Zugang zu wettbewerbsfähig gepreisten Ethan- und NGL-Rohstoffen ermöglicht eine kosteneffiziente Produktion von Alpha-Olefinen, von denen ein Großteil nach Europa und Asien exportiert wird. Die Inlandsnachfrage steigt allmählich aufgrund der wachsenden Polyethylenverarbeitungskapazitäten und Initiativen zur industriellen Diversifizierung. Afrika trägt bescheiden bei, mit Wachstum, das durch die Verpackungs- und Bauindustrie angetrieben wird. Strategische Investitionen in nachgelagerte Chemikalien, kombiniert mit großangelegter Erweiterung von Ethylen-Crackern, sollen die Rolle der Region als globale Versorgungsbasis stärken.

Marktsegmentierungen:

Nach Produkt

- 1-Octen

- 1-Hexen

- 1-Buten

- Andere

Nach Anwendung

- Synthetische Schmierstoffe

- Detergentienalkohol

- Polyethylen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Die Konkurrenzlandschaft des Alpha-Olefinen-Marktes ist geprägt von einer konzentrierten Gruppe globaler Petrochemie-Führer mit starker Rückwärtsintegration in die Ethylenproduktion und fortschrittlichen Oligomerisierungstechnologien. Unternehmen wie Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC und Sasol dominieren das Angebot durch großangelegte Anlagen und proprietäre katalytische Prozesse, die eine hohe Selektivität über Produktpaletten von 1-Buten bis zu speziellen langkettigen Olefinen ermöglichen. Ihre Wettbewerbsfähigkeit wird durch umfangreiche globale Vertriebsnetze, robusten Zugang zu Rohstoffen und kontinuierliche Investitionen in gezielte 1-Hexen- und 1-Octen-Kapazitäten zur Deckung der steigenden Nachfrage nach hochwertigen Polyethylen-Qualitäten gestärkt. Strategische Erweiterungen an der US-Golfküste, im Nahen Osten und im Asien-Pazifik-Raum stärken die Versorgungssicherheit und Kosteneffizienz. Die Zusammenarbeit mit Polymerherstellern, Schmierstoffformulierern und Tensidproduzenten verbessert zusätzlich die Marktpräsenz. Darüber hinaus bleiben technologische Innovationen, Nachhaltigkeitsinitiativen und Partnerschaften in der Wertschöpfungskette zentral, um Führungspositionen in einem zunehmend leistungsorientierten und effizienzfokussierten Marktumfeld zu behaupten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Aktuelle Entwicklungen

- Im November 2025 eröffnete Nouryon ein neues Innovationszentrum in Shanghai, um die lokale Innovation, die Zusammenarbeit mit Kunden und die Entwicklung von Polymer-Speziallösungen in China und im asiatisch-pazifischen Raum zu stärken.

- Im Oktober 2025 erweiterte Nouryon das Unternehmen sein Geschäft mit Polymer-Spezialitäten durch die Erhöhung der Metallalkyl-Produktionskapazität und die Hinzufügung einer neuen MMAO-Produktionskapazität sowie eines Innovationszentrums für organische Peroxide in China, um die Katalysatorversorgung für Polyolefine zu unterstützen.

- Im Mai 2025 ging Pilot Chemical eine exklusive Partnerschaft mit Novvi LLC ein, um biobasierte Alpha-Olefin-Sulfonat (AOS)-Tenside in Nordamerika einzuführen. Die Vereinbarung macht Pilot zum einzigen Sulfonator und Distributor von Novvis CalCare® AOS-Tensiden für Haushalts-, Industrie- und institutionelle (I&I) sowie Körperpflegemärkte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Alpha-Olefinen wird weiter steigen, da der weltweite Verbrauch von LLDPE und HDPE in den Bereichen Verpackung und Infrastruktur zunimmt.

- Die Akzeptanz von hochreinem 1-Hexen und 1-Octen wird zunehmen, da metallocen-gradiges Polyethylen für hochwertige Film- und Formanwendungen bevorzugt wird.

- Der Einsatz von synthetischen Schmierstoffen wird stetig wachsen, was die Nachfrage nach langkettigen Alpha-Olefinen in PAO-Formulierungen stärkt.

- Produzenten werden die Kapazitätserweiterungen in Nordamerika, dem Nahen Osten und im asiatisch-pazifischen Raum beschleunigen, um die Zuverlässigkeit der Versorgung zu verbessern.

- Technologische Fortschritte bei Oligomerisierungskatalysatoren werden die Produktionseffizienz und Produktauswahl verbessern.

- Die Integration mit Steamcrackern und kostengünstigen Rohstoffquellen bleibt eine Priorität für kostengünstige Fertigung.

- Nachhaltigkeitsdruck wird das Interesse an erneuerbaren oder biobasierten Alpha-Olefinen fördern, die aus alternativen Ethylenpfaden entwickelt werden.

- Die digitale Optimierung von Produktionssystemen wird die Betriebsleistung und Energieeffizienz verbessern.

- Spezial-Alpha-Olefine werden in Anwendungen wie Tensiden, Klebstoffen und Bohrflüssigkeiten an Bedeutung gewinnen.

- Regionale Handelsströme werden sich verschieben, da aufstrebende Märkte die Polyethylenskapazität erhöhen und die nachgelagerten Wertschöpfungsketten stärken.