Marktübersicht

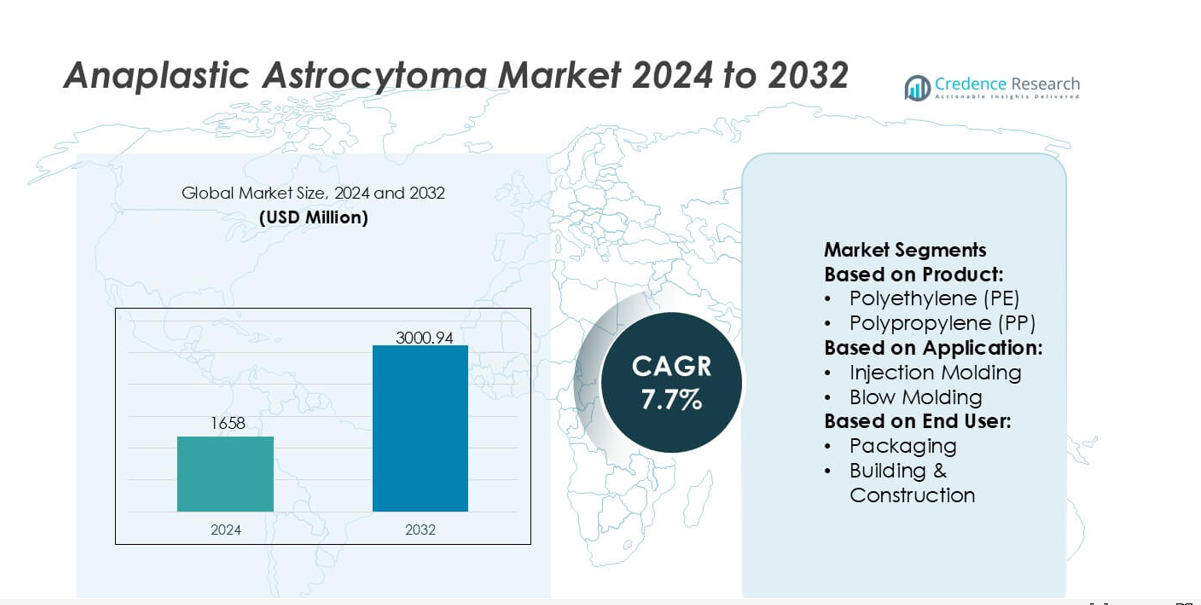

Die Marktgröße für anaplastisches Astrozytom wurde im Jahr 2024 auf 1658 Millionen USD geschätzt und wird voraussichtlich bis 2032 3000,94 Millionen USD erreichen, bei einer CAGR von 7,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für anaplastisches Astrozytom 2024 |

1658 Millionen USD |

| Markt für anaplastisches Astrozytom, CAGR |

7,7% |

| Marktgröße für anaplastisches Astrozytom 2032 |

3000,94 Millionen USD |

Der Markt für anaplastisches Astrozytom wird von einer vielfältigen Gruppe von Technologie-, Diagnostik- und Therapieentwicklern beeinflusst, die die Fähigkeiten in molekularem Testen, fortschrittlicher Bildgebung und zielgerichteten Behandlungsplattformen erweitern. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Investitionen in präzise Diagnostik, KI-gestützte klinische Werkzeuge und innovative neuro-onkologische Forschungspipelines, die die Komplexität von Tumoren adressieren und die Behandlungsergebnisse verbessern. Nordamerika bleibt die führende Region mit einem genauen Marktanteil von 41 %, unterstützt durch eine starke klinische Infrastruktur, hohe Akzeptanz von genomischem Profiling und umfangreiche Teilnahme an klinischen Studien für Therapien der nächsten Generation. Das fortschrittliche Gesundheitsökosystem der Region verstärkt weiterhin seine Führungsrolle in Innovation und Behandlungszugang.

Markteinblicke

- Der Markt wurde im Jahr 2024 auf 1658 Millionen USD geschätzt und soll bis 2032 bei einer CAGR von 7,7 % 3000,94 Millionen USD erreichen.

- Die Nachfrage wächst, da molekulare Diagnostik, KI-gestützte Bildgebung und zielgerichtete Therapien die Präzision der Behandlung stärken und eine breitere Akzeptanz in der Behandlung von hochgradigen Gliomen unterstützen.

- Trends zeigen steigende Investitionen in die Immuntherapieforschung und biomarkergetriebene Personalisierung, während der Wettbewerb intensiver wird, da Innovatoren ihre neuro-onkologischen Pipelines verbessern.

- Beschränkungen ergeben sich aus hohen Behandlungskosten, begrenztem Zugang zu fortschrittlicher Bildgebung in aufstrebenden Volkswirtschaften und anhaltender therapeutischer Resistenz, die langfristige Ergebnisse beeinflusst.

- Die regionale Analyse zeigt, dass Nordamerika mit einem Anteil von 41 % führt, während Europa und der asiatisch-pazifische Raum durch stärkere klinische Infrastruktur und zunehmende Akzeptanz von genomischem Profiling expandieren, was eine verbesserte Segmentdurchdringung in Diagnostik- und Behandlungstechnologien unterstützt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Polyethylen (PE) hält den dominierenden Anteil in der polymerbezogenen Wertschöpfungskette des Anaplastischen Astrozytom-Marktes, unterstützt durch seine breite Verarbeitungseffizienz, chemische Stabilität und kosteneffiziente Skalierbarkeit, die die Akzeptanz in spezialisierten medizinischen und Laborausrüstungen fördert. Die starke Nachfrage spiegelt die breite Kompatibilität mit Sterilisationsprozessen und die Integration in diagnostische Verbrauchsmaterialien wider, die in der Onkologie eingesetzt werden. Produktkategorien wie PP, PC, PA und PEEK erweitern die Relevanz aufgrund überlegener mechanischer Leistung, während fortschrittliche Polymere wie LCPs und PPSU für hochpräzise Komponenten an Bedeutung gewinnen. Wachsende Anforderungen an langlebige, biokompatible Materialien stärken weiterhin die PE-geführte Produktnutzung.

- Zum Beispiel zeigt das medizinische Copolyester von Eastman Chemical Company (wie Eastar 6763 oder Tritan) eine Schmelzflussrate von etwa 8 bis 9 g/10 min (bei relevanten Testbedingungen) und eine Zugfestigkeit von etwa 24 MPa bei Bruch (oder höher bei Streckgrenze), was die zuverlässige Bildung von präzisionsgeformten onkologischen Testkartuschen und sterilen Transferkomponenten ermöglicht, die in fortschrittlichen neuro-diagnostischen Arbeitsabläufen verwendet werden.

Nach Anwendung

Spritzgießen erweist sich als das führende Anwendungssegment mit dem höchsten Marktanteil, angetrieben durch seine Präzision, Wiederholbarkeit und Eignung zur Herstellung komplexer onkologischer Gerätegehäuse, Diagnostikkartuschen und Forschungsausrüstungskomponenten. Seine Dominanz wird durch hohen Durchsatz und Kompatibilität mit technischen Polymeren wie PEEK, ABS und PC unterstützt, die strenge klinische Leistungsstandards erfüllen. Blasformen, Extrusion und Thermoformen folgen aufgrund ihrer Rolle in Verpackungen, Schläuchen und Schutzgehäusen, die in Therapie- und Diagnostikabläufen verwendet werden. Der zunehmende Fokus auf Zuverlässigkeit, Maßgenauigkeit und kontaminationsfreie Fertigung erhält die Führungsposition des Spritzgießens.

- Zum Beispiel liefern die Marlex® Polyethylen-Qualitäten von Chevron Phillips Chemical Co., LLC, die in medizinischen Formanwendungen verwendet werden, eine Zugfestigkeit von 26,2 MPa und eine Bruchdehnung von 650 mm/mm, während sie einen Schmelzindex von 0,9 g/10 min beibehalten, was die präzise Bildung von Diagnostikgerätegehäusen ermöglicht und eine hohe strukturelle Integrität unter wiederholten Sterilisationszyklen aufrechterhält.

Nach Endverbraucher

Medizinische Geräte stellen das dominierende Endverbrauchersegment mit einem erheblichen Anteil dar, da die Nachfrage nach präzisionsgefertigten Komponenten für neuro-onkologische Diagnostik, chirurgische Werkzeuge und fortschrittliche Überwachungssysteme zur Unterstützung des Anaplastischen Astrozytom-Managements steigt. Das Segment profitiert von strengen regulatorischen Erwartungen an Sicherheit, Biokompatibilität und Haltbarkeit, was die Akzeptanz von Hochleistungspolymeren wie PC, PEEK, PA und PPSU vorantreibt. Verpackung, Automobil, Elektro & Elektronik und Konsumgüter behalten sekundäre Rollen bei, indem sie die Vielseitigkeit von Polymeren für Hilfsausrüstung, Transportbehälter und Handhabungssysteme nutzen. Die wachsende neurochirurgische Innovation stärkt weiterhin die führende Position des Sektors für medizinische Geräte.

Wichtige Wachstumsfaktoren

Fortschritte in der Molekulardiagnostik und personalisierten Medizin

Der Markt für anaplastisches Astrozytom wächst, da Onkologiezentren genomische Profilierung, MGMT-Methylierungsanalyse und IDH1/IDH2-Mutationstests übernehmen, um therapeutische Strategien anzupassen. Diese präzisen Diagnosen ermöglichen es Klinikern, die Auswahl der Behandlung zu verbessern, das Tumorverhalten vorherzusagen und die therapeutische Reaktion genauer zu überwachen. Die erweiterte Integration von Next-Generation-Sequencing und flüssigen Biopsieplattformen stärkt die Fähigkeiten zur Früherkennung und unterstützt die Planung personalisierter Therapien. Da die molekulare Subtypklassifizierung zentral für das klinische Management wird, steigt die Nachfrage nach fortschrittlichen Diagnosewerkzeugen und begleitenden Tests, die die Entscheidungsfindung verfeinern und die Gesamteffektivität der Behandlung erhöhen.

- Zum Beispiel liefern die Fortron® PPS- und Celanex® PBT-Materialien der Celanese Corporation, die in molekulardiagnostischen Kartuschen verwendet werden, einen Zugmodul von 11.000 MPa und Wärmeformbeständigkeitstemperaturen über 205°C, während ihre DURACON® POM-Qualitäten eine Maßtoleranzstabilität innerhalb von ±0,02 mm während des hochpräzisen mikrofluidischen Formens aufweisen, was die zuverlässige Bildung von NGS-Assay-Kammern und Mutationsdetektionskomponenten unter wiederholtem thermischen Zyklus ermöglicht.

Zunehmende Akzeptanz von zielgerichteten Therapien und Kombinationsregimen

Die Marktexpansion wird durch den steigenden Einsatz von zielgerichteten Wirkstoffen, einschließlich Kinase-Inhibitoren und epigenetischen Modulatoren, vorangetrieben, die Strahlentherapie- und Chemotherapieprotokolle ergänzen. Kombinationsregimen verbessern die Überlebensraten, indem sie die Tumorheterogenität angehen und Widerstandsmechanismen überwinden. Klinische Studien, die die synergistischen Effekte von Immuntherapien, anti-angiogenen Behandlungen und molekular geführten Wirkstoffen untersuchen, beschleunigen weiterhin die therapeutische Innovation. Da die Beweise für eine verbesserte Fortschrittskontrolle stärker werden, integrieren Gesundheitsdienstleister zunehmend multimodale Ansätze, was die anhaltende Nachfrage nach fortschrittlichen Therapeutika und präzisionsbasierten Behandlungsrahmen in neuro-onkologischen Zentren antreibt.

- Zum Beispiel bietet das LEXAN™ HPX-Polycarbonat-Portfolio von SABIC, das in Onkologie-Medikamentenabgabe- und Diagnosesystemen verwendet wird, eine gekerbte Izod-Schlagzähigkeit von etwa 65 J/m bis 85 J/m (oder etwa 850 J/m in bestimmten hochspezialisierten, ungekerten Testmethoden) und unterstützt die Gammastrahlung ohne messbare Reduzierung der optischen Klarheit.

Wachstum der fortschrittlichen Neuro-Bildgebung und KI-gestützten Behandlungsplanung

Die Einführung von hochauflösenden MRTs, funktioneller Bildgebung und KI-gesteuerten prädiktiven Modellen unterstützt genauere Tumorkartierung und Fortschrittsüberwachung in der Pflege von anaplastischem Astrozytom. Diese Technologien ermöglichen es Klinikern, Ränder zu definieren, die chirurgische Planung zu optimieren und die Behandlungsreaktion mit größerer Präzision zu bewerten. KI-gestützte Segmentierungstools und automatisierte Diagnosesysteme reduzieren die Variabilität in der Interpretation und ermöglichen schnellere klinische Entscheidungen. Während Krankenhäuser digitale Workflows und erweiterte Bildgebungsanalysen integrieren, verbessern sich Effizienz und Genauigkeit im Patientenmanagement, was die breitere Einführung fortschrittlicher Bildgebungstechnologien fördert und die Marktdurchdringung erweitert.

Wichtige Trends & Chancen

Erweiterung der Immuntherapieforschung und Entwicklung neuer Biomarker

Die laufende Forschung zu Immun-Checkpoint-Inhibitoren, neoantigenbasierten Impfstoffen und T-Zell-modulierenden Therapien bietet bedeutende Chancen für therapeutische Fortschritte. Die Entdeckung von Biomarkern, einschließlich PD-L1-Expression, IDH-Mutationssignaturen und mikroökologischen Indikatoren, verbessert die Patientensegmentierung und ermöglicht gezieltere Anwendungen der Immuntherapie. Akademische Institutionen und Biotech-Unternehmen arbeiten zunehmend zusammen, um die translationale Forschung zu beschleunigen und klinische Pipeline zu erweitern. Da Immuntherapien bei aggressiven Gliomen an Bedeutung gewinnen, profitiert der Markt von einer zunehmenden Aktivität bei klinischen Studien, differenzierten Behandlungsmethoden und einer größeren Präzision bei der Vorhersage von Therapieantworten.

- Zum Beispiel hat Sumitomo Chemical Co., Ltd spezialisierte hochreine Polymermaterialien wie SUMILITE® PPS entwickelt, das eine Zugfestigkeit von 135 MPa bietet und während der Hochtemperatur-Bioprozessschritte, die bei der Handhabung von Immuntherapie-Reagenzien verwendet werden, eine Maßänderung von unter 0,03 mm aufweist.

Verschiebung hin zu minimal-invasiven und bildgeführten chirurgischen Eingriffen

Die zunehmende Akzeptanz von Neuronavigation, intraoperativem MRT und Laserablation-Systemen unterstützt die Nachfrage nach minimal-invasiven Verfahren im Management von anaplastischem Astrozytom. Diese Techniken reduzieren das chirurgische Trauma, verbessern die Präzision bei der Tumorresektion und unterstützen eine schnellere Erholung bei gleichzeitiger Erhaltung der neurologischen Funktion. Fortschritte in der roboterassistierten Chirurgie stärken weiter die Genauigkeit und Konsistenz der Verfahren. Dieser Wandel fördert Innovationen in der neurochirurgischen Ausrüstung und erhöht das Marktpotenzial für integrierte bildgeführte chirurgische Plattformen. Gesundheitseinrichtungen priorisieren fortschrittliche intraoperative Technologien und schaffen neue Chancen für Anbieter, die sich auf hochpräzise chirurgische Lösungen spezialisiert haben.

- Zum Beispiel zeigt BASFs Ultrason® E (PESU), das in MRT-kompatiblen chirurgischen Instrumenten verwendet wird, ein Zugmodul von 2.400 MPa und behält die Maßstabilität während der kontinuierlichen Exposition bei 134°C Dampfsterilisation bei.

Steigende Investitionen in klinische Studien und beschleunigte regulatorische Wege

Die weltweite Finanzierung von gliombezogenen klinischen Studien nimmt weiter zu und ermöglicht die Erforschung von Therapien der nächsten Generation und adaptiven Behandlungsmodellen. Beschleunigte regulatorische Rahmenbedingungen, Anreize für Orphan Drugs und Fast-Track-Designationen ermutigen Hersteller, neuartige Therapeutika für seltene Tumoren des zentralen Nervensystems voranzutreiben. Dieses Umfeld unterstützt schnelle Innovationen, verkürzt Entwicklungszeiten und erhöht die Anzahl der verfügbaren Behandlungsoptionen. Mit der Ausweitung der Studienanmeldungen in aufstrebenden Märkten gewinnen Pharma- und Biotechnologieunternehmen stärkere kommerzielle Potenziale und breitere Zugangsmöglichkeiten für Patienten.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte Zugänglichkeit in aufstrebenden Regionen

Die komplexe und ressourcenintensive Natur der Behandlung von anaplastischem Astrozytom – von Bildgebung, molekularer Diagnostik, Chirurgie, Bestrahlung bis hin zu gezielten Therapien – verursacht erhebliche Kostenbelastungen. Viele aufstrebende Märkte haben begrenzten Zugang zu fortschrittlichen neuroonkologischen Zentren, spezialisierten Geräten und klinischer Expertise, was die Patientenergebnisse einschränkt. Hohe Ausgaben aus eigener Tasche und unzureichende Erstattungspolitiken schränken die Behandlungsaufnahme weiter ein. Diese finanziellen und infrastrukturellen Lücken behindern den gleichberechtigten Zugang, verlangsamen die Technologieadoption und schaffen Unterschiede in der Pflegequalität über verschiedene geografische Regionen hinweg.

Therapeutische Resistenz und begrenzte Langzeitüberlebensraten

Anaplastisches Astrozytom stellt erhebliche klinische Herausforderungen dar, bedingt durch seine heterogene Biologie, invasiven Wachstumsverhalten und Resistenz gegenüber Standardbehandlungen wie Temozolomid und Strahlentherapie. Schnelles Tumorwachstum und Rückfälle bleiben trotz Fortschritten in zielgerichteten und Kombinationstherapien anhaltende Hindernisse. Die begrenzte Verfügbarkeit prädiktiver Biomarker erschwert die Anpassung der Therapie und verringert die Zuverlässigkeit der Ergebnisprognosen. Diese wissenschaftlichen und klinischen Einschränkungen behindern weiterhin die Verbesserung der Langzeitüberlebensraten und unterstreichen die Notwendigkeit effektiverer Mechanismen, um die Resistenz zu überwinden und das Krankheitsmanagement zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hält einen dominanten Anteil von 41% am Markt für anaplastische Astrozytome, unterstützt durch eine starke klinische Infrastruktur, umfangreiche Einführung von Präzisionsdiagnostik und weitreichenden Zugang zu fortschrittlichen neuro-onkologischen Therapien. Die Region profitiert von hoher Forschungsfinanzierung, schneller Integration von KI-gestützter Bildgebung und starker Teilnahme an Immuntherapie- und zielgerichteten Therapie-Studien. Pharmaunternehmen halten eine stetige Pipeline von Behandlungen der nächsten Generation aufrecht, was den Wettbewerbsvorteil verstärkt. Günstige Erstattungsstrukturen und die frühe Einführung molekularer Tests stärken die Marktführerschaft weiter und sichern anhaltendes Wachstum, während Gesundheitssysteme die personalisierte Medizin ausbauen und die Behandlungswege für hochgradige Gliome verbessern.

Europa

Europa erfasst einen geschätzten Anteil von 28%, angetrieben durch gut etablierte Onkologienetzwerke, starke akademische Kooperationen und zunehmende Nutzung von genomischen Profilen für die Behandlungsplanung. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen bei der Implementierung fortschrittlicher Neuro-Bildgebung und der Integration minimalinvasiver chirurgischer Technologien in Fachzentren. Regulatorische Anreize für Orphan Drugs unterstützen Innovationen in der Gliomatherapie-Entwicklung, während regionale Investitionen in klinische Studien den Zugang zu neuen Modalitäten verbessern. Die wachsende Akzeptanz biomarkergestützter Therapien und harmonisierte Krebsversorgungsrahmen stärken weiterhin Europas Position als wichtiger Beitrag zur Behandlungsfortschritt und evidenzbasierter neuro-onkologischer Praxis.

Asien-Pazifik

Asien-Pazifik macht fast 23% des Marktes aus und zeigt eine schnelle Expansion aufgrund steigender Krebsinzidenz, verbesserter Diagnosefähigkeiten und wachsender Investitionen in neurochirurgische Infrastruktur. China, Japan und Südkorea führen Innovationen durch starke Einführung von MRT-Fortschritten, präzisen Strahlentherapiesystemen und hybriden chirurgisch-bildgebenden Plattformen an. Der zunehmende Zugang zu genomischen Tests und eine breitere Krankenversicherungsdeckung unterstützen eine höhere Behandlungsaufnahme. Die Region erlebt verstärkte klinische Forschungsaktivitäten, insbesondere in zielgerichteten Therapie- und Immunonkologie-Studien. Während spezialisierte Onkologiezentren expandieren, entwickelt sich Asien-Pazifik zu einer wachstumsstarken Region mit verbesserter Pflegequalität und besserer Integration fortschrittlicher Therapien.

Lateinamerika

Lateinamerika repräsentiert etwa 5% des globalen Marktes, geprägt durch ungleichen Zugang zu fortschrittlichen neuro-onkologischen Diensten und unterschiedliche Einführung von Präzisionsdiagnostik. Länder wie Brasilien, Mexiko und Argentinien investieren in den Ausbau von Tertiärkrankenhäusern und die Aufrüstung von Bildgebungssystemen, um die Krebsmanagementfähigkeiten zu stärken. Begrenzte Erstattung für zielgerichtete Therapien und hohe Behandlungskosten schränken weiterhin die Marktdurchdringung ein. Dennoch schaffen regionale Verbesserungen in der klinischen Ausbildung, zunehmende Teilnahme an internationalen Studien und Investitionen in digitale Pathologie Chancen für zukünftiges Wachstum. Die fortschreitende Modernisierung der Gesundheitssysteme verbessert allmählich den Zugang zu qualitativ hochwertigeren Diagnostik- und Behandlungsmodalitäten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält fast 3% des Marktes, beeinflusst durch eingeschränkten Zugang zu spezialisierten Neuro-Onkologie-Zentren und begrenzte Verfügbarkeit von fortschrittlicher Bildgebung und molekularen Tests. Golfstaaten, insbesondere die VAE und Saudi-Arabien, treiben das regionale Wachstum durch Investitionen in Onkologiezentren, robotische Chirurgiesysteme und hochpräzise Strahlentherapie-Plattformen voran. Größere Regionen stehen jedoch vor Herausforderungen in Bezug auf Erschwinglichkeit und Verfügbarkeit von Arbeitskräften. Initiativen zur Erweiterung von Krebsregistern, Verbesserung der diagnostischen Kapazitäten und Etablierung von Überweisungsnetzwerken unterstützen allmählich bessere Behandlungswege. Die Stärkung der Infrastruktur und strategische Partnerschaften schaffen langfristige Chancen für eine verbesserte Marktteilnahme.

Marktsegmentierungen:

Nach Produkt:

- Polyethylen (PE)

- Polypropylen (PP)

Nach Anwendung:

Nach Endverbraucher:

- Verpackung

- Bau & Konstruktion

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Anaplastisches Astrozytom-Markt wird von Akteuren wie Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc. und DuPont de Nemours, Inc. geprägt. Der Anaplastisches Astrozytom-Markt wird durch kontinuierliche Innovationen in diagnostischen Technologien, fortschrittlichen Bildgebungslösungen und präzisionsgetriebenen therapeutischen Plattformen gestaltet. Unternehmen stärken ihre Position durch den Ausbau molekularer Testkapazitäten, die Verbesserung von Biomarker-Entdeckungspipelines und die Integration von KI-gesteuerter Analytik in klinische Entscheidungsabläufe. Starke Investitionen in F&E beschleunigen die Entwicklung gezielter Therapien, Immunonkologie-Kandidaten und minimalinvasiver chirurgischer Technologien, die auf aggressive Gliome zugeschnitten sind. Marktteilnehmer priorisieren auch die Einhaltung von Vorschriften, strategische Partnerschaften mit Forschungseinrichtungen und Fortschritte bei Gerätematerialien, die Haltbarkeit und Biokompatibilität verbessern. Gemeinsam schaffen diese Bemühungen ein dynamisches Umfeld, das auf verbesserte klinische Ergebnisse und technologische Führerschaft ausgerichtet ist.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im September 2025 unterzeichneten Mitsui Chemicals, Idemitsu Kosan und Sumitomo Chemical eine Absichtserklärung zur Integration von Sumitomo Chemicals Polypropylen- (PP) und linearem Polyethylen niedriger Dichte (LLDPE) Geschäften in Japan in Prime Polymer, ein Joint Venture von Mitsui und Idemitsu.

- Im April 2025 gab die UBE Corporation den Abschluss der Übernahme des Polyurethan-Systemgeschäfts von Lanxess bekannt. Der Kauf umfasste Produktionsstätten in den USA, Europa und Asien und erweiterte Ubes globale Präsenz in PU-Materialien.

- Im April 2025 startete Indien Plastikparks zur Förderung der Industrie. Im Rahmen des Programms zur Einrichtung von Plastikparks zielt das Ministerium für Chemikalien und Petrochemikalien darauf ab, eine hochmoderne Infrastruktur zu schaffen, die den heimischen nachgelagerten Kunststoffverarbeitungssektor unterstützt.

- Im Dezember 2024 brachte Symphony Environmental Ltd., ein in Großbritannien ansässiges Verpackungstechnologieunternehmen, ein biologisch abbaubares Harz für die Kunststoffindustrie auf den Markt. Das neue Produkt, mit dem Markennamen NbR, wird mit natürlichen Mineralien hergestellt, um die Menge an fossilem Polyethylen (PE) oder Polypropylen (PP) zu reduzieren, und es wurde so formuliert, dass es in der Natur sicher biologisch abgebaut wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird durch die breitere Einführung von molekularem Profiling und präzisionsbasierter Behandlungsplanung voranschreiten.

- Immuntherapie und Kombinationsregime werden an Bedeutung gewinnen, da klinische Beweise gestärkt werden.

- KI-gestützte Bildgebung und Entscheidungsunterstützungstools werden zunehmend Diagnose- und Behandlungswege leiten.

- Minimalinvasive neurochirurgische Technologien werden in spezialisierten Zentren verstärkt eingesetzt.

- Das Wachstum bei der Entdeckung von Biomarkern wird eine bessere Patientensegmentierung und Vorhersage der Therapieantwort unterstützen.

- Die Aktivität in klinischen Studien wird die Entwicklung der nächsten Generation zielgerichteter Therapien beschleunigen.

- Digitale Pathologie und Ferndiagnostik werden die Zugänglichkeit der Versorgung in unterversorgten Regionen verbessern.

- Regulatorische Anreize für seltene ZNS-Tumoren werden schnellere therapeutische Innovationen fördern.

- Investitionen in die Neuro-Onkologie-Infrastruktur werden die multidisziplinären Behandlungsmöglichkeiten stärken.

- Steigendes globales Bewusstsein und verbesserte diagnostische Verfügbarkeit werden frühere Erkennung und bessere Ergebnisse unterstützen.