Marktübersicht

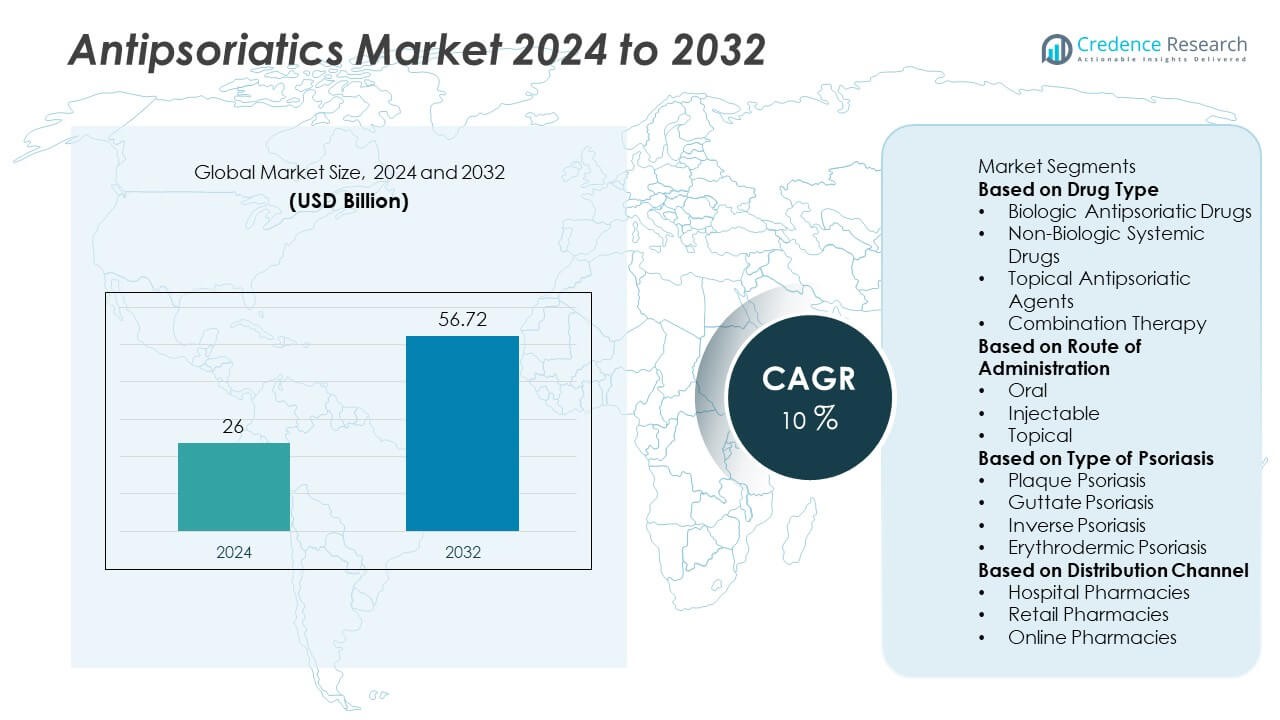

Der Markt für Antipsoriatika wurde im Jahr 2024 auf 26 Milliarden USD geschätzt und soll bis 2032 56,72 Milliarden USD erreichen, was einem CAGR von 10 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Antipsoriatika 2024 |

26 Milliarden USD |

| Markt für Antipsoriatika, CAGR |

10% |

| Marktgröße Antipsoriatika 2032 |

56,72 Milliarden USD |

Der Markt für Antipsoriatika wird von großen Akteuren wie Novartis AG, AbbVie Inc., Amgen Inc., Johnson & Johnson Services, Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd. und Leo Pharma A/S dominiert. Diese Unternehmen führen durch umfangreiche Produktportfolios in Biologika, topischen Mitteln und systemischen Therapien, die auf Psoriasis abzielen. Nordamerika hält mit 38,5 % im Jahr 2024 den größten Anteil, unterstützt durch fortschrittliche Gesundheitssysteme und hohe Akzeptanz von Biologika. Europa folgt mit einem Anteil von 31,2 %, angetrieben durch starke F&E-Investitionen, während der asiatisch-pazifische Raum mit 22,7 % schnell wächst, bedingt durch den Ausbau des Zugangs zur Gesundheitsversorgung und das zunehmende Bewusstsein für chronische Hautkrankheiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Antipsoriatika wurde im Jahr 2024 auf 26 Milliarden USD geschätzt und soll bis 2032 56,72 Milliarden USD erreichen, was einem CAGR von 10 % während des Prognosezeitraums entspricht.

- Die steigende Prävalenz von Psoriasis und die zunehmende Akzeptanz von Biologika und Biosimilars treiben das Marktwachstum an, wobei Biologika mit einem Anteil von 56,8 % den Markt anführen, dank ihrer überlegenen Wirksamkeit.

- Zu den wichtigsten Trends gehören der wachsende Trend zur personalisierten Medizin, die Erweiterung der Biosimilar-Portfolios und erhöhte F&E-Investitionen in Immunmodulatoren und zielgerichtete kleine Moleküle.

- Große Akteure wie Novartis, AbbVie, Johnson & Johnson und Amgen dominieren durch starke Biologika-Pipelines, strategische Partnerschaften und globale Vertriebsnetze.

- Nordamerika führt mit einem Anteil von 38,5 %, gefolgt von Europa mit 31,2 %, während der asiatisch-pazifische Raum 22,7 % hält und voraussichtlich am schnellsten wächst, angetrieben durch steigendes Bewusstsein, Investitionen im Gesundheitswesen und verbesserten Zugang zur dermatologischen Versorgung.

Analyse der Marktsegmentierung:

Nach Arzneimitteltyp

Das Segment der biologischen Antipsoriatika dominiert den Markt und hält 2024 einen Anteil von 56,8%, angetrieben durch ihre hohe Wirksamkeit und gezielte Wirkung bei mittelschwerer bis schwerer Psoriasis. Biologika wie TNF-Inhibitoren, IL-17-Inhibitoren und IL-23-Inhibitoren verändern die Behandlungsergebnisse, indem sie eine langfristige Krankheitskontrolle mit weniger Nebenwirkungen bieten. Die zunehmende Präferenz der Ärzte für Biologika und die steigende Verfügbarkeit von Biosimilars fördern die Akzeptanz weiter. Nicht-biologische systemische Medikamente und topische Mittel dienen weiterhin als wirksame Erstlinienoptionen für leichte Fälle, während Kombinationstherapien an Bedeutung gewinnen, um die klinische Wirksamkeit und Patientenadhärenz zu verbessern.

- Zum Beispiel erzielte AbbVies Humira (Adalimumab) weltweit über 21 Milliarden US-Dollar Jahresumsatz, bevor umfangreiche US-Biosimilar-Einführungen stattfanden, während Novartis’ Cosentyx (Secukinumab) bis 2023 weltweit über 1 Million Patienten in mehreren Indikationen (einschließlich Psoriasis) behandelte, unterstützt durch kontinuierliche Daten zu anhaltenden PASI 90-Ansprechraten.

Nach Verabreichungsweg

Das Injektionssegment führt den Antipsoriatika-Markt mit einem Anteil von 49,2% im Jahr 2024 an, aufgrund der Dominanz von biologischen Medikamenten, die subkutan oder intravenös verabreicht werden. Dieses Segment profitiert von verbesserten Patientenergebnissen und anhaltenden Remissionsraten, die mit gezielten injizierbaren Behandlungen verbunden sind. Pharmazeutische Innovationen haben zu verlängerten Dosierungsintervallen geführt, was die Patientencompliance verbessert. Der orale Verabreichungsweg bleibt aufgrund der Verfügbarkeit von niedermolekularen Inhibitoren bedeutend, während die topische Anwendung in leichten Psoriasis-Fällen, in denen eine lokale Therapie ausreicht, an Bedeutung behält, unterstützt durch weit verbreitete rezeptfreie und verschreibungspflichtige Anwendungen.

- Zum Beispiel erreichte Johnson & Johnsons Stelara (Ustekinumab) Dosierungsintervalle von alle 12 Wochen und verzeichnete weltweit über 1,9 Millionen Patientenjahre der Anwendung, während Amgens Enbrel (Etanercept) über 20 Millionen Patientenjahre globaler Exposition überschritt und damit die langfristige Sicherheit und Wirksamkeit in der Behandlung von Plaque-Psoriasis demonstrierte.

Nach Psoriasis-Typ

Das Plaque-Psoriasis-Segment dominiert den Markt und macht 2024 einen Anteil von 61,3% aus, da es die weltweit am weitesten verbreitete Form der Krankheit darstellt. Seine chronische und wiederkehrende Natur treibt die starke Nachfrage nach langfristigen Behandlungsansätzen, insbesondere Biologika und topische Kortikosteroide, an. Ein erhöhtes Bewusstsein für die Schwere der Krankheit und erweiterte Diagnosemöglichkeiten tragen zu höheren Behandlungsraten bei. Die Segmente Guttate- und Inverse-Psoriasis erfahren zunehmende therapeutische Aufmerksamkeit, während die erythrodermische Psoriasis aufgrund ihrer geringeren Prävalenz ein kleineres Segment bleibt, aber eine intensive Behandlung mit systemischen und biologischen Therapien zur effektiven Krankheitskontrolle erfordert.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von Psoriasis und verwandten Komorbiditäten

Die wachsende globale Prävalenz von Psoriasis, die Millionen von Erwachsenen und Kindern betrifft, ist ein wichtiger Markttreiber. Zunehmende Fälle von mittelschwerer bis schwerer Psoriasis, die mit Lebensstiländerungen, Stress und Autoimmunerkrankungen verbunden sind, erweitern weiterhin die Behandlungsnachfrage. Psoriasis ist auch mit Komorbiditäten wie Arthritis, Herz-Kreislauf-Erkrankungen und Diabetes verbunden, die den Bedarf an umfassenden Behandlungsansätzen verstärken. Mit der Verbesserung des Bewusstseins für Krankheitsmanagement und Diagnose priorisieren Gesundheitssysteme frühzeitige und effektive Interventionen, was das stetige Wachstum der Akzeptanz von Antipsoriatika weltweit antreibt.

- Zum Beispiel berichtet die Weltgesundheitsorganisation, dass weltweit mehr als 125 Millionen Menschen von Psoriasis betroffen sind, während Studien darauf hinweisen, dass etwa 30 % der Psoriasis-Patienten eine Psoriasis-Arthritis entwickeln.

Zunehmende Akzeptanz von Biologischen Therapien

Der rasche Wechsel von herkömmlichen Therapien zu Biologika verändert die Psoriasis-Behandlung. Biologika, einschließlich TNF-alpha-, IL-17- und IL-23-Inhibitoren, bieten eine überlegene Wirksamkeit und längere Remissionszeiten im Vergleich zu traditionellen Medikamenten. Die steigende Anzahl klinischer Zulassungen und die verbesserte Zugänglichkeit zu Biosimilars fördern die Marktdurchdringung. Patienten und Gesundheitsfachkräfte bevorzugen zunehmend Biologika aufgrund ihrer gezielten Mechanismen und Sicherheitsprofile. Die Ausweitung der Erstattungsdeckung und kontinuierliche Investitionen der Pharmaindustrie in fortschrittliche biologische Formulierungen beschleunigen das Marktwachstum in entwickelten und aufstrebenden Volkswirtschaften weiter.

- Zum Beispiel zeigte Eli Lillys Taltz (Ixekizumab) eine PASI 90 Hautreinigung bei über 70 % der Studienteilnehmer, während Amgens Otezla (Apremilast) weltweit mehr als 1 Million Patienten verschrieben wurde, was den großflächigen Wechsel zu biologischen und zielgerichteten Therapien in der klinischen Praxis unterstreicht.

Technologische und Forschungsfortschritte in der Arzneimittelentwicklung

Pharmazeutische Innovation spielt eine Schlüsselrolle bei der Weiterentwicklung des Antipsoriatika-Marktes. Die Entwicklung neuartiger niedermolekularer Inhibitoren, der nächsten Generation von Biologika und personalisierten Therapien hat die Präzision und Sicherheit der Behandlung verbessert. Fortschritte in der Immunpathologieforschung ermöglichen ein besseres Verständnis der Psoriasis auf molekularer Ebene und treiben die Innovation im zielgerichteten Arzneimitteldesign voran. Darüber hinaus optimieren Verbesserungen in der Formulierungstechnologie—wie verlängerte Freisetzung und Kombinationstherapien—die Dosierungskomfort und Wirksamkeit. Wachsende Investitionen in F&E und klinische Studien führen weiterhin neue therapeutische Optionen ein und erweitern den Zugang der Patienten zu modernen Psoriasis-Behandlungen.

Wichtige Trends & Chancen

Wachsende Nachfrage nach Biosimilars und kostengünstigen Therapien

Der Ablauf von Patenten für wichtige Biologika hat neue Möglichkeiten für die Entwicklung von Biosimilars eröffnet, die vergleichbare Wirksamkeit zu niedrigeren Kosten bieten. Biosimilars fördern die Erschwinglichkeit und erweitern den Zugang zu fortschrittlichen Psoriasis-Behandlungen in kostenempfindlichen Märkten. Pharmaunternehmen konzentrieren sich auf Biosimilar-Portfolios, um ihre Marktpräsenz zu stärken und in nachfragestarken Segmenten zu konkurrieren. Regierungen und Gesundheitsdienstleister fördern die Einführung von Biosimilars durch günstige regulatorische Rahmenbedingungen, was die Wettbewerbsfähigkeit des Marktes verbessern und die langfristige Nachhaltigkeit biologisch basierter Therapien weltweit sicherstellen wird.

- Zum Beispiel ist Samsung Bioepis und Biogens Imraldi, ein Biosimilar zu Humira, Teil eines Portfolios, das zusammen mit Benepali und Flixabi fast 253.000 Patienten in ganz Europa geholfen hat. Amgens Amjevita, das erste von der FDA zugelassene Adalimumab-Biosimilar, wurde in über 60 Ländern mehr als 300.000 Patienten verschrieben und hat vier Jahre Erfahrung in der realen Anwendung außerhalb der Vereinigten Staaten gesammelt.

Erweiterung von personalisierten und präzisen Medizinansätzen

Die personalisierte Medizin entwickelt sich zu einem wichtigen Trend in der Psoriasis-Behandlung, der sich auf patientenspezifische Reaktionen und genetische Profile konzentriert. Die Auswahl von Medikamenten auf Basis von Biomarkern und präzise Dosierungen verbessern die Behandlungserfolgsraten und reduzieren Nebenwirkungen. Pharmaunternehmen investieren in Begleitdiagnostik und Genomforschung, um individualisierte Therapien zu entwickeln. Es wird erwartet, dass dieser Trend die klinische Praxis neu definiert, indem maßgeschneiderte Behandlungsstrategien bereitgestellt werden, die die Patientenzufriedenheit und langfristige Ergebnisse verbessern. Die Integration von KI und Datenanalysen in die Dermatologie unterstützt weiterhin die präzisionsbasierte Arzneimittelentwicklung und -überwachung.

- Zum Beispiel verwendet Novartis Echtweltdaten und Patientenunterstützungsprogramme für seine Cosentyx-Behandlung, die auf das IL-17A-Zytokin abzielt, mit Dosierungen basierend auf großen klinischen Studien. UCB ist in der Dermatologie tätig und zielt mit seinem Medikament Bimzelx auf den IL-17-Weg ab, und genetische Forschung ist im Bereich der Psoriasis üblich, um genetische Risikofaktoren zu identifizieren und potenzielle Ansätze der Präzisionsmedizin zu informieren.

Wichtige Herausforderungen

Hohe Kosten für biologische und zielgerichtete Therapien

Trotz starker klinischer Wirksamkeit bleiben die hohen Kosten biologischer Behandlungen ein großes Hindernis für die weitverbreitete Einführung. Viele Patienten in Ländern mit niedrigem und mittlerem Einkommen haben aufgrund von Erschwinglichkeitsproblemen und unzureichender Versicherungsschutz nur begrenzten Zugang. Hohe Produktions- und Vertriebskosten, die mit Biologika verbunden sind, belasten auch die Gesundheitsbudgets. Obwohl Biosimilars eine gewisse Erleichterung bieten, schränken Preisunterschiede weiterhin die Marktreichweite ein. Die Senkung der Kosten durch Innovationen in der Herstellung, lokale Produktion und politische Reformen ist entscheidend, um die globale Zugänglichkeit zu fortschrittlichen antipsoriatischen Behandlungen zu verbessern.

Nebenwirkungen und langfristige Sicherheitsbedenken

Die potenziellen Nebenwirkungen und langfristigen Sicherheitsprobleme, die mit systemischen und biologischen Therapien verbunden sind, stellen anhaltende Herausforderungen dar. Immunsuppressive Medikamente können das Risiko von Infektionen, Leberschäden oder bösartigen Erkrankungen erhöhen, was zu vorsichtigen Verschreibungspraktiken führt. Eine kontinuierliche Überwachung und strenge regulatorische Bewertungen sind notwendig, um die Patientensicherheit zu gewährleisten. Pharmaunternehmen müssen in eine robuste Überwachung nach der Markteinführung und klinische Forschung investieren, um die langfristige Wirksamkeit und Sicherheitsprofile zu bewerten. Diese Bedenken durch Innovation und Patientenaufklärung anzugehen, ist entscheidend, um Vertrauen und Akzeptanz im Markt für Antipsoriatika zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Antipsoriatika-Markt mit einem Anteil von 41,5 % im Jahr 2024, angetrieben durch eine hohe Krankheitsprävalenz, eine starke Gesundheitsinfrastruktur und die schnelle Einführung biologischer Therapien. Die Vereinigten Staaten führen die Region mit umfangreicher Nutzung fortschrittlicher Biologika und Biosimilars an, unterstützt durch günstige Erstattungspolitiken. Kontinuierliche Produkteinführungen und laufende klinische Forschung durch wichtige Pharmaunternehmen stärken das regionale Wachstum weiter. Kanada trägt ebenfalls erheblich durch gesteigertes Bewusstsein und Initiativen zur Früherkennung bei. Die Präsenz großer Marktführer und der erweiterte Zugang zu spezialisierten dermatologischen Behandlungen stärken weiterhin die Führungsposition Nordamerikas.

Europa

Europa hält im Jahr 2024 einen Anteil von 28,4%, unterstützt durch weit verbreitetes Bewusstsein für das Management von Psoriasis und starke Gesundheitssysteme. Länder wie Deutschland, das Vereinigte Königreich und Frankreich sind wichtige Beitragszahler mit hoher Akzeptanz von biologischen und biosimilaren Therapien. Regierungsinitiativen zur Förderung des Zugangs zu erschwinglichen Behandlungen und robuste regulatorische Unterstützung für Biosimilars treiben ein stetiges Wachstum voran. Laufende Investitionen in Forschung und Patientenunterstützungsprogramme verbessern das Krankheitsmanagement. Der Fokus der Region auf Innovation und frühzeitige therapeutische Einführung positioniert Europa als einen der reifsten und stabilsten Märkte für antipsoriatische Behandlungen.

Asien-Pazifik

Asien-Pazifik macht im Jahr 2024 einen Anteil von 21,9% aus und entwickelt sich aufgrund der zunehmenden Prävalenz von Psoriasis und steigender Gesundheitsausgaben zum am schnellsten wachsenden regionalen Markt. China, Japan und Indien sind führende Länder mit wachsendem Zugang zu dermatologischer Versorgung und zunehmender Akzeptanz biologischer Therapien. Verbesserte Aufklärung, rasche Urbanisierung und der Ausbau der pharmazeutischen Produktionskapazitäten unterstützen das regionale Wachstum weiter. Regierungen konzentrieren sich darauf, die Zugänglichkeit des Gesundheitswesens und die Zulassungsverfahren für innovative Medikamente zu verbessern. Die zunehmende Präsenz globaler und lokaler Pharmaunternehmen treibt die Erschwinglichkeit und Zugänglichkeit für verschiedene Patientengruppen in Asien-Pazifik voran.

Lateinamerika

Lateinamerika repräsentiert im Jahr 2024 einen Anteil von 5,2%, wobei Brasilien und Mexiko als Schlüsselmärkte fungieren, die durch zunehmendes Bewusstsein und steigende Gesundheitsinvestitionen angetrieben werden. Wachsende Diagnoseraten und der Zugang zu biologischen Medikamenten verbessern die Behandlungsakzeptanz. Kostenbarrieren und ungleiche Versicherungsschutz begrenzen jedoch die breitere Marktdurchdringung. Regierungen fördern öffentliche Gesundheitsinitiativen, um dermatologische Dienstleistungen zu verbessern und die Krankheitslast zu verringern. Partnerschaften zwischen globalen Pharmaunternehmen und regionalen Distributoren verbessern die Produktverfügbarkeit und helfen der Region, einen besseren Zugang zu Behandlungen und ein größeres Bewusstsein für das Management von Psoriasis zu erreichen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält im Jahr 2024 einen Anteil von 3,0%, unterstützt durch zunehmende Investitionen in die Gesundheitsinfrastruktur und ein allmählich wachsendes Bewusstsein für dermatologische Versorgung. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika führen bei der Einführung fortschrittlicher Therapien. Wachsende private Gesundheitsausgaben und verbesserte Verfügbarkeit von Markenmedikamenten treiben das Wachstum voran. Begrenzte Erschwinglichkeit und ein Mangel an spezialisierten Dermatologen schränken jedoch die Marktexpansion weiterhin ein. Bemühungen zur Modernisierung des Gesundheitswesens und die Einführung kostengünstiger Biosimilars sollen das zukünftige Marktpotenzial der Region stärken.

Marktsegmentierungen:

Nach Medikamententyp

- Biologische Antipsoriatika

- Nicht-biologische systemische Medikamente

- Topische Antipsoriatika

- Kombinationstherapie

Nach Verabreichungsweg

Nach Psoriasis-Typ

- Plaque-Psoriasis

- Guttate Psoriasis

- Inverse Psoriasis

- Erythrodermische Psoriasis

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Antipsoriatika-Marktes hebt die Präsenz großer Akteure wie Novartis AG, Johnson & Johnson Services, Inc., AbbVie Inc., Amgen Inc., Pfizer Inc., Eli Lilly and Company, Bristol-Myers Squibb Company, UCB S.A., Sun Pharmaceutical Industries Ltd. und Leo Pharma A/S hervor. Diese Unternehmen dominieren den globalen Markt durch umfangreiche Produktportfolios von Biologika, Biosimilars und topischen Formulierungen. Der Markt ist moderat konsolidiert, wobei kontinuierliche Innovationen in Immunmodulatoren und zielgerichteten Therapien den Wettbewerb antreiben. Strategische Kooperationen, klinische Studien und behördliche Zulassungen erweitern die Marktreichweite und Produktdifferenzierung. Unternehmen investieren stark in F&E, um Biologika der nächsten Generation und orale kleine Moleküle mit verbesserter Wirksamkeit und Sicherheit zu entwickeln. Darüber hinaus sind die Expansion in aufstrebende Volkswirtschaften und patientenzentrierte Preisstrategien wichtige Schwerpunktbereiche, um die Zugänglichkeit zu verbessern und die globale Wettbewerbsfähigkeit bei Psoriasis-Behandlungslösungen zu stärken.

Analyse der Hauptakteure

- Novartis AG

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Amgen Inc.

- Pfizer Inc.

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- UCB S.A.

- Sun Pharmaceutical Industries Ltd.

- Leo Pharma A/S

Aktuelle Entwicklungen

- Im Juni 2025 berichtete Sun Pharmaceutical Industries Ltd. über die Hauptergebnisse einer Phase-2-Studie seines S1P₁-Rezeptormodulator-Kandidaten SCD‑044 bei mittelschwerer bis schwerer Plaque-Psoriasis (263 Patienten eingeschlossen) – die Studie erreichte nicht ihren primären Endpunkt.

- Im November 2023 gab Amgen Inc. die Ergebnisse der globalen Phase-4-FOREMOST-Studie seines oralen Kleinmolekül-Medikaments Otezla® (Apremilast) bei früher oligoartikulärer Psoriasis-Arthritis, einer verwandten Indikation zur Psoriasis-Behandlung, bekannt.

- Im März 2023 veröffentlichte AbbVie Inc. 52-Wochen-Ergebnisse einer offenen Studie seines IL-23-Inhibitors SKYRIZI® (Risankizumab) bei Plaque-Psoriasis-Patienten, die zuvor eine suboptimale Reaktion auf die IL-17-Inhibitor-Therapie hatten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Verabreichungsweg, Psoriasis-Typ, Vertriebskanal und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach biologischen und zielgerichteten Therapien wird mit besseren Behandlungsergebnissen weiter wachsen.

- Biosimilars werden breitere Akzeptanz finden, was die Erschwinglichkeit und den Zugang in Entwicklungsländern verbessert.

- Personalisierte und präzisionsmedizinische Ansätze werden zukünftige Strategien im Psoriasis-Management prägen.

- Orale Kleinmolekül-Inhibitoren werden sich als praktische Alternativen zu injizierbaren Biologika ausweiten.

- Erhöhte F&E-Investitionen werden zur Entwicklung von Immunmodulatoren der nächsten Generation führen.

- Digitale Dermatologie und Telemedizin werden die Diagnose und Überwachung der Behandlung verbessern.

- Pharmazeutische Kooperationen werden Innovationen und die globale Marktexpansion beschleunigen.

- Wachsende Bewusstseins- und Frühdiagnoseprogramme werden die Behandlungsraten der Patienten steigern.

- Regulatorische Unterstützung für Biosimilars und kostengünstige Therapien wird die Wettbewerbsfähigkeit des Marktes stärken.

- Asien-Pazifik wird sich aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung und des steigenden Patientenbewusstseins als wichtige Wachstumsregion herauskristallisieren.