Marktübersicht

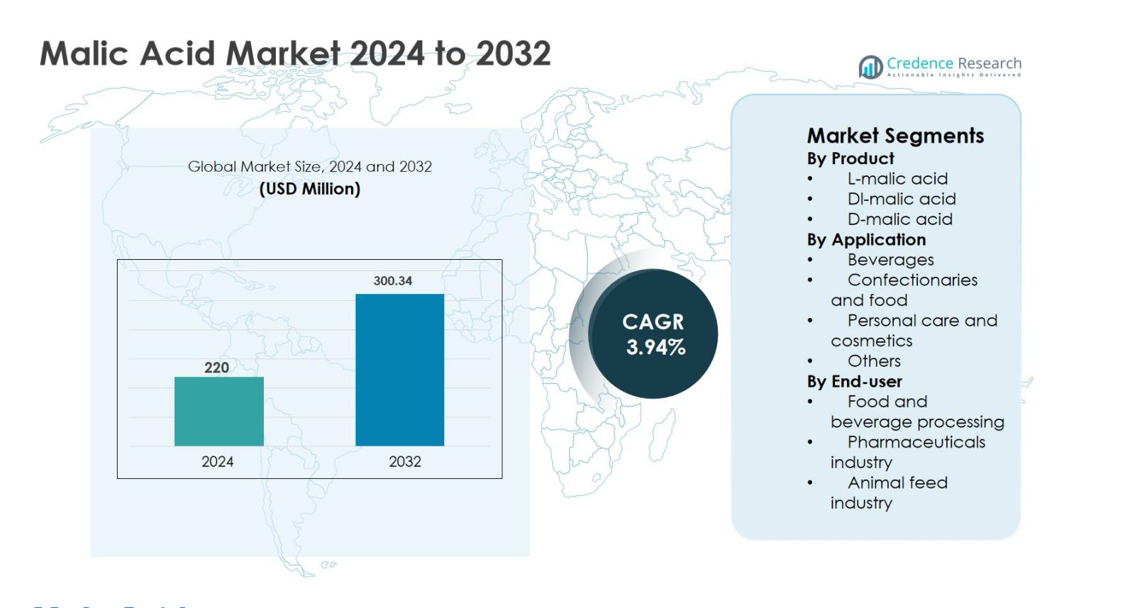

Die Marktgröße für Apfelsäure wurde im Jahr 2024 auf 220 Millionen USD geschätzt und soll bis 2032 300,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,94 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Apfelsäure 2024 |

220 Millionen USD |

| Apfelsäuremarkt, CAGR |

3,94% |

| Marktgröße für Apfelsäure 2032 |

300,34 Millionen USD |

Der Markt für Apfelsäure wird durch die starke Präsenz etablierter globaler und regionaler Hersteller angetrieben, die sich auf Anwendungen in den Bereichen Lebensmittel, Pharmazie und Körperpflege konzentrieren. Wichtige Akteure wie Corbion N.V., Bartek Ingredients Inc., Lonza Group Ltd., Fuso Chemical Co. Ltd., Changmao Biochemical Engineering Co. Ltd., Anhui Sealong Biotechnology Co. Ltd., NACALAI TESQUE INC, Isegen South Africa Pty Ltd., Guangzhou ZIO Chemical Co. Ltd. und Muby Chem Ltd. konkurrieren durch Produktqualität, fermentationsbasierte Produktion und erweiterte Vertriebsnetze. Der asiatisch-pazifische Raum entwickelte sich mit einem genauen Marktanteil von 34,9 % im Jahr 2024 zur führenden Region, unterstützt durch große Produktionskapazitäten und hohen Verbrauch von verarbeiteten Lebensmitteln und Getränken. Nordamerika folgte mit einem Anteil von 27,8 %, angetrieben durch die Nachfrage nach Clean-Label-Produkten, während Europa 24,6 % ausmachte, unterstützt durch regulatorische Präferenzen für natürliche Säuerungsmittel.

Markteinblicke

- Die Marktgröße für Apfelsäure wurde im Jahr 2024 auf 220 Millionen USD geschätzt und soll bis 2032 300,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,94 % während des Prognosezeitraums.

- Das Marktwachstum wird hauptsächlich durch die steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie angetrieben, insbesondere bei Getränken und Süßwaren, wo Apfelsäure weit verbreitet zur Geschmacksverbesserung, pH-Kontrolle und Geschmacksstabilität eingesetzt wird, unterstützt durch die zunehmende Akzeptanz von Clean-Label- und natürlichen Zutaten.

- Ein wichtiger Markttrend ist die wachsende Präferenz für L-Apfelsäure, die 2024 mit einem Anteil von 62,4 % das Produktsegment dominierte, aufgrund ihrer natürlichen Herkunft und Kompatibilität mit gesundheitsorientierten und hochwertigen Formulierungen in den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Körperpflege.

- Der Markt bleibt moderat konsolidiert, wobei führende Akteure sich auf fermentationsbasierte Produktion, Kapazitätserweiterung und langfristige Lieferverträge konzentrieren, um der Konkurrenz durch Ersatzsäuerungsmittel wie Zitronen- und Milchsäure zu begegnen.

- Der asiatisch-pazifische Raum führte den Markt für Apfelsäure mit einem Anteil von 34,9 % im Jahr 2024 an, gefolgt von Nordamerika mit 27,8 % und Europa mit 24,6 %, angetrieben durch starke Lebensmittelverarbeitung, pharmazeutische Produktion und steigenden Verbrauch von verarbeiteten und funktionalen Produkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für Apfelsäure nach Produkt wird von L-Apfelsäure angeführt, die 2024 einen Marktanteil von 62,4 % ausmachte, angetrieben durch ihr natürliches Vorkommen in Früchten und ihre starke Kompatibilität mit Clean-Label-Formulierungen. L-Apfelsäure wird in Lebensmittel-, Getränke- und Nutraceutical-Anwendungen aufgrund ihres sanfteren Geschmacksprofils, ihrer höheren Löslichkeit und ihrer breiten regulatorischen Akzeptanz bevorzugt. DL-Apfelsäure folgt mit bemerkenswerter Akzeptanz in kostenempfindlichen Lebensmittel- und Industrieanwendungen, während D-Apfelsäure aufgrund begrenzter kommerzieller Anwendungen einen kleineren Anteil hält. Die steigende Nachfrage nach natürlich gewonnenen Säuerungsmitteln verstärkt weiterhin die Dominanz von L-Apfelsäure.

- Zum Beispiel listet Coca‑Cola Apfelsäure als Säuerungsmittel in ausgewählten aromatisierten Getränken auf, um die Säure zu verstärken und gleichzeitig ein ausgewogenes Geschmacksprofil zu erhalten.

Nach Anwendung

Das Getränkesegment dominierte den Markt für Apfelsäure mit einem Anteil von 38,6 % im Jahr 2024, unterstützt durch den umfangreichen Einsatz in kohlensäurehaltigen Getränken, Sportgetränken, aromatisierten Wässern und fruchtbasierten Formulierungen. Apfelsäure verbessert die Geschmacksstabilität, verstärkt die Säure und balanciert die Süße aus, was sie ideal für moderne Getränkeformulierungen macht. Süßwaren- und Lebensmittelanwendungen folgen, angetrieben durch die Nachfrage nach Geschmacksverbesserung und Haltbarkeitsverlängerung. Körperpflege und Kosmetik zeigen ein stetiges Wachstum aufgrund der exfolierenden und pH-regulierenden Eigenschaften der Apfelsäure, während andere Anwendungen eine stabile Nachfrage in speziellen Industrieanwendungen aufrechterhalten.

- Zum Beispiel verwenden Mars Wrigley und andere große Süßwarenhersteller Apfelsäure in sauren Kaugummis und Bonbons, um einen langanhaltenden, intensiven sauren Geschmack zu bieten.

Nach Endverbraucher

Die Lebensmittel- und Getränkeverarbeitungsindustrie hielt 2024 den größten Anteil von 46,9 %, angetrieben durch den hohen Verbrauch von Apfelsäure als Säuerungsmittel, Geschmacksverstärker und Puffer in verarbeiteten Lebensmitteln und Getränken. Ihre funktionalen Vorteile, einschließlich Geschmacksverbesserung und Formulierungsstabilität, unterstützen die weit verbreitete Akzeptanz bei Herstellern. Die Pharmaindustrie stellt ein wachsendes Endverbrauchersegment dar, das Apfelsäure in Brausetabletten und oralen Arzneimittelformulierungen verwendet. Auch die Tierfutterindustrie trägt stetig bei, indem sie Apfelsäure zur Verbesserung der Futterakzeptanz und Verdauungseffizienz einsetzt.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie

Der Markt für Apfelsäure wird erheblich durch die steigende Nachfrage aus der globalen Lebensmittel- und Getränkeindustrie angetrieben, wo Apfelsäure umfassend als Säuerungsmittel, Geschmacksverstärker und pH-Regulator eingesetzt wird. Der zunehmende Konsum von kohlensäurehaltigen Getränken, Sportgetränken, aromatisierten Wässern, Süßwaren und verarbeiteten Lebensmitteln unterstützt weiterhin das Mengenwachstum. Hersteller bevorzugen Apfelsäure aufgrund ihrer überlegenen Geschmacksretention, ihres sanfteren Säureprofils und ihrer Fähigkeit, Fruchtaromen im Vergleich zu alternativen Säuerungsmitteln zu verbessern. Die wachsende Verbraucherneigung zu trinkfertigen Getränken und verpackten Lebensmitteln, insbesondere in Schwellenländern, stärkt die Nachfrage weiter. Darüber hinaus hat der Trend zu Clean-Label- und natürlich gewonnenen Zutaten die Einführung von L-Apfelsäure in Premium-Lebensmittel- und Getränkeformulierungen beschleunigt, was die langfristige Marktexpansion sowohl in entwickelten als auch in sich entwickelnden Regionen verstärkt.

- Zum Beispiel verwendet Nestlé Apfelsäure in ausgewählten Getränkepulvermischungen und Saftgetränken, um eine gleichbleibende Säure zu gewährleisten und den Geschmack über die Haltbarkeit hinweg zu erhalten.

Erweiterung von Clean-Label- und natürlichen Zutatenformulierungen

Der zunehmende Fokus auf Clean-Label-Produkte und natürliche Zutaten wirkt als wichtiger Wachstumstreiber für den Apfelsäuremarkt. Lebensmittel-, Getränke- und Nutraceutical-Hersteller reformulieren Produkte, um synthetische Zusatzstoffe zu eliminieren und den Verbrauchererwartungen an Transparenz und natürliche Herkunft gerecht zu werden. Natürlich gewonnene L-Apfelsäure, die häufig durch Fermentationsprozesse extrahiert wird, passt gut zu diesen Anforderungen und unterstützt Clean-Label-Ansprüche. Dieser Trend ist besonders stark in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und gesundheitsorientierten Getränken. Die regulatorische Unterstützung für natürliche Säuerungsmittel und das steigende Bewusstsein für die Sicherheit von Inhaltsstoffen tragen weiter zur Akzeptanz bei. Da Marken die Produktdifferenzierung durch natürliche Positionierung betonen, wächst die Nachfrage nach Apfelsäure in mehreren Anwendungsbereichen weiter, was eine stetige Marktexpansion unterstützt.

- Zum Beispiel hat Danone seinen Schritt zu kürzeren, besser erkennbaren Zutatenlisten in Joghurt- und Getränkeportfolios hervorgehoben, die organische Säuren enthalten, die den Clean-Label-Erwartungen entsprechen.

Wachsende Nutzung in pharmazeutischen und nutraceutical Anwendungen

Die pharmazeutischen und nutraceutical Sektoren stellen einen weiteren wichtigen Wachstumstreiber für den Apfelsäuremarkt dar. Apfelsäure wird häufig in Brausetabletten, Sirupen und oralen Arzneimittelformulierungen aufgrund ihrer Pufferkapazität, ihres angenehmen Geschmacks und ihrer Kompatibilität mit pharmazeutischen Wirkstoffen verwendet. Wachstum im Bereich der präventiven Gesundheitsversorgung, steigender Konsum von Nahrungsergänzungsmitteln und wachsende geriatrische Bevölkerungen tragen zu einer höheren Nachfrage bei. In Nutraceuticals unterstützt Apfelsäure Formulierungen für den Energiestoffwechsel und Produkte zur Mineralstoffaufnahme. Die Erweiterung der pharmazeutischen Produktionskapazitäten in Asien-Pazifik und Lateinamerika beschleunigt den Verbrauch weiter. Ständige Innovationen in Arzneimittelformaten und aromatisierten Darreichungsformen stärken die Akzeptanz von Apfelsäure und gewährleisten ein kontinuierliches Nachfragewachstum aus gesundheitsbezogenen Industrien.

Wichtige Trends & Chancen

Zunehmende Akzeptanz in der Körperpflege und Kosmetik

Ein bemerkenswerter Trend auf dem Apfelsäuremarkt ist die zunehmende Akzeptanz in Körperpflege- und Kosmetikformulierungen. Apfelsäure wird zunehmend in Hautpflegeprodukten als Alpha-Hydroxysäure für Peeling, Hauterneuerung und pH-Anpassung verwendet. Die steigende Verbrauchernachfrage nach milden, fruchtbasierten Säuren in Schönheitsprodukten unterstützt diesen Trend. Clean-Beauty- und dermatologisch getestete Formulierungen ermutigen Hersteller weiter, aggressive synthetische Säuren durch natürlich gewonnene Alternativen zu ersetzen. Wachsende Hautpflegemärkte in Asien-Pazifik und steigender Konsum von Premium-Kosmetika in Nordamerika und Europa schaffen attraktive Wachstumschancen. Produktinnovationen in Anti-Aging-, Aknebehandlungs- und Hautaufhellungslösungen erweitern weiterhin den Anwendungsspielraum von Apfelsäure.

- Zum Beispiel verwendet Paula’s Choice fruchtbasierte AHAs, einschließlich Apfelsäure, in bestimmten Peeling-Behandlungen, um eine sanfte Erneuerung und eine glattere Hautstruktur zu unterstützen.

Technologische Fortschritte in der biobasierten Produktion

Technologische Fortschritte in der Fermentation und biobasierten Produktionsprozessen bieten starke Wachstumschancen für den Apfelsäuremarkt. Hersteller investieren zunehmend in nachhaltige Produktionsmethoden, um die Abhängigkeit von petrochemischer Synthese zu reduzieren und die Kosteneffizienz zu verbessern. Fortschritte in der mikrobiellen Fermentation verbessern den Ertrag, die Reinheit und die Skalierbarkeit der L-Apfelsäureproduktion und unterstützen wettbewerbsfähige Preise und Umweltkonformität. Diese Innovationen stimmen mit globalen Nachhaltigkeitszielen und unternehmerischen ESG-Strategien überein. Verbesserte Produktionseffizienz ermöglicht es den Lieferanten auch, die steigende Nachfrage aus der Lebensmittel-, Pharma- und Kosmetikindustrie zu decken. Da Nachhaltigkeit zu einem kritischen Kaufkriterium wird, bietet die biobasierte Apfelsäureproduktion langfristige Wettbewerbsvorteile.

- Zum Beispiel startete Anhui Huaheng Biological ein Fermentationsprojekt für L-Apfelsäure mit einer Kapazität von etwa 50.000 Tonnen pro Jahr als umweltfreundliche Alternative zu chemischen Verfahren, das auf Anwendungen in den Bereichen Lebensmittel, Pharma, Kosmetik und Futtermittel abzielt

Wichtige Herausforderungen

Preisschwankungen bei Rohstoffen

Preisschwankungen bei Rohstoffen stellen eine wichtige Herausforderung für den Apfelsäuremarkt dar. Schwankungen bei den Preisen für Ausgangsmaterialien, Energiekosten und Fermentationseingänge wirken sich direkt auf die Produktionsökonomie und Gewinnmargen aus. Hersteller, die in kostenempfindlichen Märkten tätig sind, stehen vor der Herausforderung, stabile Preise zu halten und gleichzeitig die Produktqualität sicherzustellen. Plötzliche Anstiege der Rohstoffkosten können Lieferketten stören und langfristige Verträge mit Endnutzern beeinträchtigen. Kleinere Produzenten sind besonders anfällig für diese Schwankungen, was die Kapazitätserweiterung und Investitionen einschränken kann. Das Management der Volatilität der Inputkosten bei gleichzeitiger Wettbewerbsfähigkeit bleibt eine kritische Herausforderung für Marktteilnehmer.

Wettbewerb durch Ersatzsäuerungsmittel

Der Apfelsäuremarkt steht in starkem Wettbewerb mit Ersatzsäuerungsmitteln wie Zitronensäure, Weinsäure und Milchsäure, die weit verbreitet und oft kostengünstiger sind. Insbesondere Zitronensäure dominiert viele Anwendungen in der Lebensmittel- und Getränkeindustrie aufgrund ihrer umfangreichen Verfügbarkeit und etablierten Lieferkette. Dieser Wettbewerbsdruck schränkt die Preisflexibilität für Apfelsäurehersteller ein und kann die Akzeptanz in kostengetriebenen Formulierungen begrenzen. Endnutzer wechseln häufig zwischen Säuerungsmitteln basierend auf Preis, Funktionalität und Verfügbarkeit. Die Überwindung des Substitutionsrisikos erfordert kontinuierliche Produktdifferenzierung, anwendungsspezifische Vorteile und Aufklärung über den überlegenen Geschmack und die funktionale Leistung von Apfelsäure.

Regionale Analyse

Nordamerika

Nordamerika machte 27,8 % des Marktanteils für Apfelsäure im Jahr 2024 aus, unterstützt durch starke Nachfrage aus der Lebensmittel- und Getränke-, Pharma- und Körperpflegeindustrie. Die Region profitiert von einem hohen Verbrauch an funktionalen Getränken, verarbeiteten Lebensmitteln und Nahrungsergänzungsmitteln, bei denen Apfelsäure häufig zur Geschmacksverstärkung und Formulierungsstabilität eingesetzt wird. Clean-Label-Trends und die Präferenz für natürlich gewonnene Inhaltsstoffe fördern die Akzeptanz von L-Apfelsäure weiter. Die Präsenz etablierter Lebensmittelhersteller, fortschrittlicher pharmazeutischer Produktion und strenger Qualitätsstandards treibt die konstante Nachfrage in den Vereinigten Staaten und Kanada weiter an und sorgt für ein stetiges regionales Marktwachstum.

Europa

Europa hielt 24,6 % Marktanteil im Jahr 2024, angetrieben durch starke regulatorische Unterstützung für natürliche Zusatzstoffe und die weit verbreitete Einführung von Clean-Label-Formulierungen. Die Region zeigt eine hohe Nachfrage nach Apfelsäure in Getränken, Süßwaren, Backwaren und kosmetischen Formulierungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen den Verbrauch aufgrund reifer Lebensmittelverarbeitungs- und Pharmaindustrien an. Der wachsende Fokus auf nachhaltige Beschaffung und biobasierte Produktion unterstützt die Marktexpansion weiter. Darüber hinaus stärkt die zunehmende Verwendung von Apfelsäure in Körperpflege- und dermatologischen Produkten die Nachfrage und positioniert Europa als stabilen und innovationsgetriebenen regionalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Apfelsäuremarkt mit einem 34,9 % Anteil im Jahr 2024, unterstützt durch die rasche Expansion der Lebensmittel- und Getränkeverarbeitung, der Pharmazeutika und der Herstellung von Nutraceuticals. Die steigende Bevölkerung, Urbanisierung und der zunehmende Konsum von verpackten Lebensmitteln und aromatisierten Getränken treiben die Nachfrage erheblich an. China und Indien führen das regionale Wachstum aufgrund großer Produktionskapazitäten und kosteneffizienter Herstellung an. Das wachsende Bewusstsein für natürliche Inhaltsstoffe und der expandierende Konsum der Mittelschicht unterstützen die Marktexpansion weiter. Darüber hinaus stärken zunehmende Investitionen in fermentationsbasierte Produktionstechnologien die regionalen Lieferkapazitäten und machen den Asien-Pazifik-Raum zum am schnellsten wachsenden und einflussreichsten regionalen Markt.

Lateinamerika

Lateinamerika machte 7,1 % Marktanteil im Jahr 2024 aus, unterstützt durch die wachsende Lebensmittel- und Getränkeproduktion und den steigenden Konsum von verarbeiteten Lebensmitteln und Erfrischungsgetränken. Länder wie Brasilien und Mexiko treiben die regionale Nachfrage aufgrund der expandierenden Getränkeherstellung und der zunehmenden Einführung von Säuerungsmitteln in der Lebensmittelverarbeitung an. Verbesserte pharmazeutische Herstellungskapazitäten und wachsendes Bewusstsein für Nutraceuticals tragen ebenfalls zu einem stetigen Wachstum bei. Obwohl der Markt im Vergleich zu entwickelten Regionen kleiner bleibt, schaffen die zunehmende Urbanisierung, das steigende verfügbare Einkommen und die allmähliche Einführung von Clean-Label-Zutaten günstige Bedingungen für eine anhaltende Nachfrage nach Apfelsäure in der Region.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Marktanteil von 5,6%, angetrieben durch wachsende Aktivitäten in der Lebensmittelverarbeitung und den zunehmenden Konsum von verpackten und aromatisierten Lebensmitteln. Die expandierende Getränkeproduktion in den Golfstaaten und die steigende pharmazeutische Herstellung in ausgewählten afrikanischen Volkswirtschaften unterstützen die regionale Nachfrage. Der Markt profitiert von der schrittweisen Modernisierung der Lebensmittelversorgungsketten und dem zunehmenden Import von Speziallebensmittelzutaten. Während die Akzeptanz moderat bleibt, wird erwartet, dass das steigende Gesundheitsbewusstsein und die Verbesserung der regulatorischen Rahmenbedingungen für Lebensmittelzusatzstoffe das allmähliche Wachstum unterstützen und die Region als aufstrebende Chance im globalen Malinsäuremarkt positionieren.

Marktsegmentierungen:

Nach Produkt

- L-Malinsäure

- DL-Malinsäure

- D-Malinsäure

Nach Anwendung

- Getränke

- Süßwaren und Lebensmittel

- Persönliche Pflege und Kosmetik

- Andere

Nach Endverbraucher

- Lebensmittel- und Getränkeverarbeitung

- Pharmaindustrie

- Tierfutterindustrie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Malinsäuremarkt zeichnet sich durch eine mäßig konsolidierte Landschaft aus, die durch die Präsenz sowohl globaler Hersteller als auch regionaler Produzenten geprägt ist, die in Bezug auf Produktqualität, Reinheit, Preisgestaltung und Lieferzuverlässigkeit konkurrieren. Wichtige Akteure wie Corbion N.V., Bartek Ingredients Inc., Lonza Group Ltd., Fuso Chemical Co. Ltd., Changmao Biochemical Engineering Co. Ltd., Anhui Sealong Biotechnology Co. Ltd., NACALAI TESQUE INC, Isegen South Africa Pty Ltd., Guangzhou ZIO Chemical Co. Ltd. und Muby Chem Ltd. konzentrieren sich darauf, die Produktionskapazität zu erweitern und die Vertriebsnetze zu stärken, um Anwendungen in den Bereichen Lebensmittel, Pharmazeutika und persönliche Pflege zu bedienen. Unternehmen legen zunehmend Wert auf L-Malinsäure, um der steigenden Nachfrage nach Clean-Label- und natürlichen Zutaten gerecht zu werden. Strategische Investitionen in Fermentationstechnologie, Prozessoptimierung und Nachhaltigkeitsinitiativen helfen den Akteuren, die Kosteneffizienz zu verbessern und regulatorische Standards zu erfüllen. Langfristige Liefervereinbarungen mit Lebensmittel- und Getränkeherstellern sowie geografische Expansion in aufstrebende Märkte bleiben wichtige Wettbewerbsstrategien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Corbion N.V.

- Muby Chem Ltd.

- NACALAI TESQUE INC

- Lonza Group Ltd.

- Fuso Chemical Co. Ltd.

- Anhui Sealong Biotechnology Co. Ltd.

- Isegen South Africa Pty Ltd.

- Changmao Biochemical Engineering Co. Ltd.

- Guangzhou ZIO Chemical Co. Ltd

- Bartek Ingredients Inc.

Jüngste Entwicklungen

- Im Dezember 2025 begann TCL Specialties LLC (Tochtergesellschaft von Thirumalai Chemicals Ltd.) mit der Vorinbetriebnahme und den Startaktivitäten in seiner neuen Produktionsstätte in West Virginia, USA, die eine Lebensmittelzutatenanlage zur Herstellung von Äpfelsäure neben Maleinsäureanhydrid umfasst und die inländische Versorgung für Nordamerika und andere Regionen stärkt.

- Im Juni 2024 entwickelte und lancierte Anhui Huaheng Biology Company Ltd. (AHB) Bioscentis MA, eine biobasierte L-Äpfelsäure unter ihrer Marke Bioscentis, eine umweltfreundliche Äpfelsäure mit höherer Säure, die sich für Getränke, Süßwaren und Backanwendungen eignet.

- Im Jahr 2024 führte NNB Nutrition ein feuchtigkeitsresistentes DL-Äpfelsäureprodukt ein, das mit seiner patentierten FlowTech™-Technologie hergestellt wird, um die Stabilität und die Verarbeitungsleistung in Lebensmittel- und Getränkeanwendungen zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Apfelsäure wird sich weiterhin stetig ausdehnen, unterstützt durch die konstante Nachfrage aus den Bereichen Lebensmittel, Getränke, Pharmazie und Körperpflege.

- Die Akzeptanz von L-Apfelsäure wird weiter zunehmen, da Hersteller saubere, natürliche und fruchtbasierte Inhaltsstoffe priorisieren.

- Getränkeanwendungen werden das primäre Verbrauchssegment bleiben, angetrieben durch das Wachstum bei funktionalen Getränken, aromatisierten Wässern und Sportgetränken.

- Der Einsatz in der Pharma- und Nutraceutical-Industrie wird steigen, bedingt durch die zunehmende Produktion von Brausetabletten und aromatisierten oralen Formulierungen.

- Biobasierte und fermentationsgetriebene Produktionstechnologien werden breitere Akzeptanz finden, um Nachhaltigkeit und Versorgungseffizienz zu verbessern.

- Der asiatisch-pazifische Raum wird seine führende Position beibehalten, dank starker Fertigungskapazitäten und steigendem Konsum von verarbeiteten Lebensmitteln.

- Anwendungen in der Körperpflege und Kosmetik werden stetig wachsen, unterstützt durch die Nachfrage nach milden Peeling- und pH-ausgleichenden Inhaltsstoffen.

- Der Wettbewerbsdruck wird zunehmen, da Hersteller sich auf Produktdifferenzierung und anwendungsspezifische Lösungen konzentrieren.

- Preissensitivität und der Ersatz durch alternative Säuerungsmittel werden Innovationen in Leistung und Kostenoptimierung fördern.

- Regulatorische Unterstützung für natürliche Lebensmittelzusätze wird die langfristige Nachfrage auf globalen Märkten stärken.