Marktübersicht des aseptischen Transfersystems:

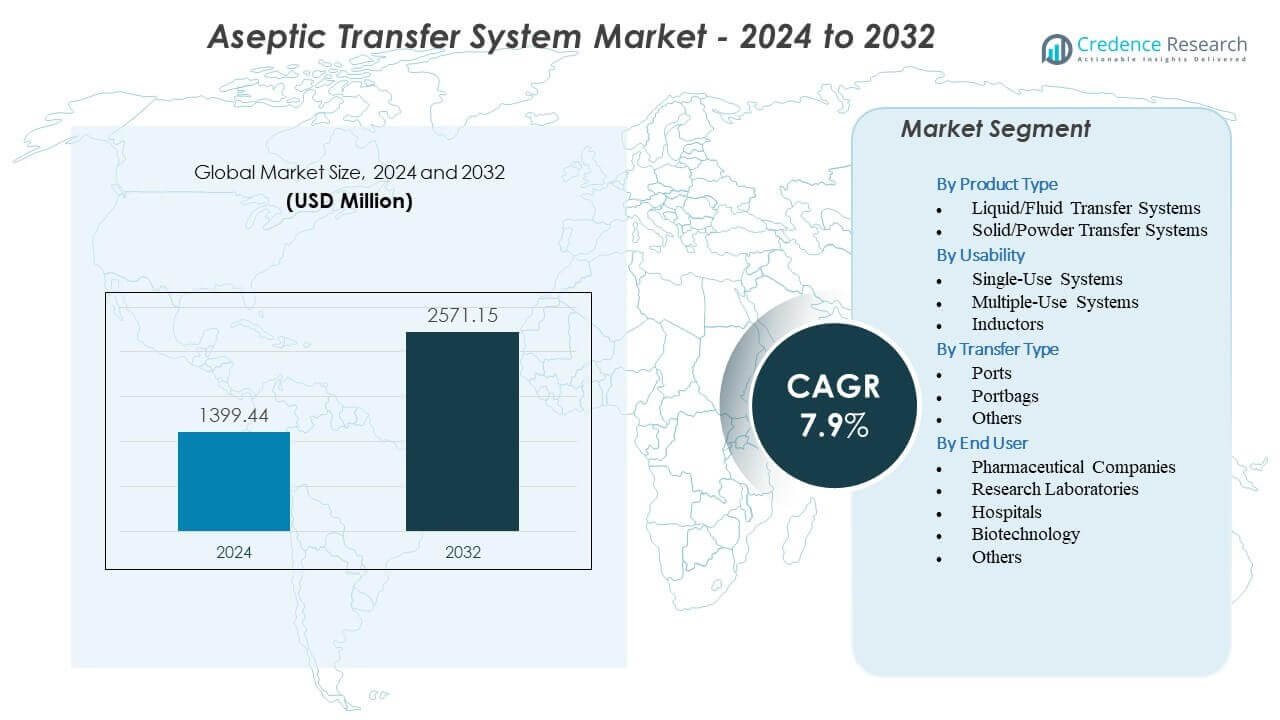

Der Markt für aseptische Transfersysteme wird voraussichtlich von 1399,44 Millionen USD im Jahr 2024 auf geschätzte 2571,15 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für aseptische Transfersysteme 2024 |

1399,44 Millionen USD |

| Markt für aseptische Transfersysteme, CAGR |

7,9% |

| Marktgröße für aseptische Transfersysteme 2032 |

USD 12571,15 9515 Millionen |

Der Markt wächst, da biopharmazeutische Unternehmen den Fokus auf kontaminationsfreien Materialtransfer in sterilen Operationen verstärken. Der steigende Output von Biologika, Impfstoffen und hochwirksamen Medikamenten erhöht die Abhängigkeit von kontrollierten Transferwegen, die den menschlichen Kontakt begrenzen. Einrichtungen übernehmen Einwegports und Transferbaugruppen, um die Chargenumschlagszeit zu beschleunigen und den Reinigungsbedarf zu reduzieren. Der Wandel hin zu Isolatoren, RABS und modularer Fertigung fördert die Einführung von konstruierten Transferlösungen, die die Sterilität verbessern und die Variabilität reduzieren. Starker regulatorischer Druck, insbesondere durch globale GMP-Rahmenwerke, fördert Investitionen in validierte und automatisierte Transferdesigns.

Nordamerika führt den Markt an, dank seiner fortschrittlichen sterilen Fertigungsinfrastruktur, starken regulatorischen Durchsetzung und steigenden Biologikaproduktionskapazitäten. Europa folgt mit hoher Akzeptanz, angetrieben durch Annex 1-Revisionen und umfangreiche aseptische Abfüll- und Impfstoffoperationen in wichtigen Ländern. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region, unterstützt durch expandierende Biomanufacturing-Cluster in China, Indien, Südkorea und Singapur. Lateinamerika und der Nahe Osten zeigen eine steigende Akzeptanz, da Einrichtungen sterile Arbeitsabläufe modernisieren. Wachsende Investitionen in hochreine Fertigung stärken die weltweite Nachfrage in allen Regionen.

Einblicke in den Markt für aseptische Transfersysteme:

- Der Markt für aseptische Transfersysteme wird voraussichtlich von 1.399,44 Millionen USD im Jahr 2024 auf 2.571,15 Millionen USD bis 2032 wachsen, unterstützt durch eine CAGR von 7,9 %, angetrieben durch steigende Anforderungen an sterile Produktion.

- Das Marktwachstum wird durch eine stärkere Nachfrage nach kontaminationsfreien Transferlösungen, eine breitere Akzeptanz von geschlossenen und Einwegsystemen sowie eine erhöhte Produktion von Biologika und Impfstoffen angetrieben.

- Einschränkungen ergeben sich aus hohen Integrationskosten, komplexen Validierungsanforderungen und begrenzter Komponentenstandardisierung, die die nahtlose Interoperabilität zwischen Einrichtungen verlangsamen.

- Nordamerika führt den Markt aufgrund einer ausgereiften Infrastruktur für sterile Produktion und einer starken Kultur der regulatorischen Compliance an, während Europa eine stabile Nachfrage aufrechterhält, die durch die Angleichung an Anhang 1 getrieben wird.

- Der asiatisch-pazifische Raum zeigt die schnellste Expansion, unterstützt durch wachsende Bioproduktionscluster, steigende Investitionen in modulare Anlagen und eine erhöhte Akzeptanz skalierbarer Transfersysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber für aseptische Transfersysteme

Wachsende Nachfrage nach hochreinen Transferlösungen in der Biopharma- und Sterilproduktion

Der Markt für aseptische Transfersysteme expandiert aufgrund der steigenden Produktion von sterilen Injektionsmitteln und Biologika. Arzneimittelhersteller konzentrieren sich auf die Kontaminationskontrolle in jedem Schritt, was die Akzeptanz geschlossener Transferlösungen vorantreibt. Globale Hersteller investieren in kontaminationsfreie Arbeitsabläufe, um strenge regulatorische Erwartungen zu erfüllen. Dies stärkt den Trend zu kontrollierten Materialbewegungen zwischen Reinräumen. Einwegsysteme gewinnen an Bedeutung, da sie die Validierungszeit verkürzen. Viele Anlagen integrieren diese Systeme, um eine höhere Chargenflexibilität zu unterstützen. Es verbessert die Produktsicherheit und unterstützt schnellere Umstellungen. Produktionseinheiten verwenden diese Systeme, um die Sterilität in komplexen Abläufen aufrechtzuerhalten.

Steigende Compliance-Anforderungen und Durchsetzung globaler GMP- und Anhang-Standards

Regulierungsbehörden setzen strengere Anforderungen zur Verhinderung von Kontaminationen in sterilen Einrichtungen durch, was den Markt für aseptische Transfersysteme unterstützt. Unternehmen stehen unter höherem Druck, jeden Transfer-Schritt zu validieren. Dies treibt neue Investitionen in Transferports, Schnelltransferbeutel und Barriersysteme an. GMP- und Anhang 1-Richtlinien drängen Unternehmen, geschlossene und halbgeschlossene Transfermodelle zu übernehmen. Validierungsteams verlassen sich auf automatisierte Designs, um menschliche Fehler zu reduzieren. Viele Standorte ersetzen veraltete manuelle Prozesse, um die Compliance zu stärken. Dies fördert eine breitere Akzeptanz von entwickelten Transfermechanismen. Einrichtungen übernehmen strukturierte Systeme, um eine vorhersehbare Sterilitätsleistung aufrechtzuerhalten.

- Zum Beispiel durchlaufen Getinges DPTE® BetaBags Validierungszyklen, die Sterilitätssicherheitsniveaus (SAL) von 10⁻⁶ für aseptisches Laden und Entladen nachweisen.

Erweiterung der Produktionspipelines für Biologika und Impfstoffe weltweit

Wachsende Pipelines in den Bereichen Biologika, Impfstoffe, Zelltherapien und sterile Injektionsmittel führen zu einer steigenden Nachfrage nach fortschrittlichen Transfersystemen, was den Markt für aseptische Transfersysteme unterstützt. Neue Modalitäten erfordern eine strikte Handhabung von Komponenten und Verbrauchsmaterialien. Dies ermutigt Entwickler, auf Hochsicherheits-Systeme umzusteigen, die empfindliche Materialien schützen. Impfstoffanlagen setzen verbesserte Transferports ein, um schnellere Durchlaufzeiten zu erreichen. Viele Standorte benötigen skalierbare Transfersysteme, die mit steigenden Chargenvolumen übereinstimmen. Arzneimittelhersteller investieren in modulare Anlagen, die auf flexible Transferwege angewiesen sind. Dies verbessert die allgemeine Workflow-Kontrolle während komplexer Produktionszyklen. Das Wachstum steriler Therapien erhöht die Nachfrage nach präzisen Transfergeräten.

- Zum Beispiel sind die geschlossenen Ports von ABC Transfer für über 5.000 sterile Andockzyklen zertifiziert, während sie die volle Eindämmungsleistung beibehalten.

Einsatz von Automatisierung und Robotik zur Verbesserung der Sterilitätssicherung

Automatisierung verändert sterile Fertigungsabläufe, was den Markt für aseptische Transfersysteme unterstützt. Robotik reduziert den Personaleinsatz, was das Kontaminationsrisiko senkt. Sie ermöglicht vorhersehbare und konsistente Materialbewegungen. Viele Unternehmen setzen Robotik ein, um neue Produktionskapazitätsziele zu erreichen. Automatisierte Andockeinheiten verbessern die Umweltkontrolle während der Transfers. Einrichtungen integrieren digitale Überwachung, um die Transferintegrität zu überprüfen. Dies hilft, menschliche Fehler in sterilen Zonen zu begrenzen. Automatisierung unterstützt wiederholbare Abläufe für Hochdurchsatzanlagen.

Trends im Markt für aseptische Transfersysteme

Zunehmender Trend zu Einweg-Transfertechnologien in der sterilen Produktion

Die Nachfrage nach Einweg-Transferbeuteln, -ports und -verbindern wächst aufgrund des steigenden Flexibilitätsbedarfs im Markt für aseptische Transfersysteme. Viele Einrichtungen übernehmen Einweg-Transferwege, um Reinigungsschritte zu reduzieren. Dies unterstützt schnellere Chargenwechsel in Mehrproduktanlagen. Einweg-Systeme reduzieren das Risiko von Kreuzkontaminationen. Sie passen sich auch an den schnellen Ausbau von Einrichtungen an. Viele Biotechnologieanlagen erweitern die Einweg-Integration über die gesamte Vor- und Nachbearbeitung. Dies stärkt die Sterilitätssicherung ohne große Infrastrukturänderungen. Die steigende Nachfrage nach agiler Fertigung fördert diesen Trend.

- Zum Beispiel sind die Flexsafe®-Beutel von Sartorius für mehr als 10.000-fache Biegezyklen validiert, was mechanische Haltbarkeit in Hochfrequenz-Transferabläufen gewährleistet.

Wachsende Integration geschlossener Transfersysteme mit Isolatoren und RABS-Plattformen

Ein starker Trend entwickelt sich hin zu geschlossenen und halbgeschlossenen Modellen, die den Kontakt mit dem Bediener reduzieren und den Markt für aseptische Transfersysteme prägen. Einrichtungen verbinden Transfersysteme mit Isolatoren für eine kontrollierte Arzneimittelhandhabung. Dies verbessert den Sterilitätsschutz und reduziert die Oberflächenexposition. Viele Unternehmen gestalten Layouts neu, um Transfersysteme in Barriereplattformen zu integrieren. Automatisiertes Andocken schafft stärkere Dichtungsintegrität. Dies ermöglicht einen sichereren Transfer von Hochrisikomaterialien. Der Einsatz steigt in Impfstoff- und Biologikaeinheiten. Viele Erweiterungsprojekte beinhalten barriereverknüpfte Transferlösungen als Standardpraxis.

Fortschritt von sensorgestützten und digital überwachten Transfermodulen

Digitale Technologien gestalten die Qualitätssicherung in sterilen Arbeitsabläufen neu, was den Markt für aseptische Transfersysteme beeinflusst. Sensorfähige Einheiten helfen den Bedienern, die Integrität in Echtzeit zu überwachen. Dies unterstützt die frühzeitige Erkennung von Dichtungsfehlern. Einrichtungen nutzen datengesteuerte Dashboards, um Sterilitätsindikatoren zu überwachen. Intelligente Transferports verbessern die betriebliche Sichtbarkeit. Viele Hersteller integrieren digitale Nachweisprotokolle für Audits. Dies verbessert die Genauigkeit der Dokumentation. Dieser Trend fördert das vorausschauende Qualitätsmanagement in sterilen Anlagen.

Starke Bewegung hin zu modularen und schnell einsetzbaren sterilen Produktionseinheiten

Modulare Reinräume und auf POD basierende Produktionseinheiten gewinnen weltweit an Bedeutung, was den Markt für aseptische Transfersysteme beeinflusst. Diese modularen Anlagen benötigen kompakte und flexible Transfersysteme. Sie unterstützen Plug-and-Produce-Konfigurationen in Erweiterungsprojekten. Viele Unternehmen wählen Systeme, die eine schnelle Installation ermöglichen. Modulare Aufbauten helfen, die Bauzeit der Anlagen zu verkürzen. Transferlösungen mit integriertem Andocken beschleunigen die Prozessbereitschaft. Sie bieten Herstellern einen schnellen Start für neue Produktpipelines. Die modulare Einführung nimmt aufgrund des globalen Bedarfs an Impfstoffen und Biologika zu.

- Zum Beispiel ermöglichen Cytivas KUBio-Modulareinheiten die Betriebsbereitschaft in weniger als 18 Monaten im Vergleich zu mehrjährigen traditionellen Bauten

Analyse der Herausforderungen im Markt für aseptische Transfersysteme

Hohe Integrationskosten und komplexe Validierungsanforderungen in regulierten Einrichtungen

Hohe Investitionskosten und komplexe Qualifizierungsprozesse bleiben anhaltende Hürden für sterile Anlagen, die den Markt für aseptische Transfersysteme nutzen. Einrichtungen verwalten oft langwierige Validierungszyklen für jeden Transferweg. Dies erhöht die Betriebskosten für viele Hersteller. Die Integration mit Isolatoren und RABS erfordert starke Ingenieurunterstützung. Viele Anlagen benötigen Layout-Neugestaltungen, die den Einsatz verzögern. Schulungsanforderungen steigen aufgrund der Systemkomplexität. Dies stellt kleinere Unternehmen mit begrenzten technischen Teams vor Herausforderungen. Hohe Compliance-Belastungen verlangsamen die breitere Marktdurchdringung.

Begrenzte Standardisierung und Kompatibilitätsbeschränkungen bei Transferkomponenten

Das Fehlen standardisierter Abmessungen und Designs bei Transferlieferanten schafft Kompatibilitätsprobleme für sterile Anlagen im Markt für aseptische Transfersysteme. Viele Betreiber stehen vor Herausforderungen bei der Ausrichtung von Ports, Beuteln und Anschlüssen verschiedener Anbieter. Dies stört die Kontinuität der Arbeitsabläufe. Einrichtungen bewältigen erhöhte Beschaffungskomplexität aufgrund von Lieferantenvariationen. Ingenieurteams verbringen mehr Zeit mit der Anpassung von Schnittstellen. Dies schränkt das schnelle Skalieren bei Spitzenbedarf ein. Viele Unternehmen suchen nach harmonisierten Designs, um ihre Abläufe zu stabilisieren. Kompatibilitätslücken verlangsamen die Standardisierung über Einrichtungen hinweg.

Chancen im Markt für aseptische Transfersysteme

Beschleunigtes Wachstum der Herstellung hochwirksamer Medikamente und fortschrittlicher Therapieplattformen

Hochwirksame APIs, Biologika und Therapien der nächsten Generation erweitern den globalen Bedarf an steriler Produktion, was neue Chancen im Markt für aseptische Transfersysteme unterstützt. Viele dieser Produkte erfordern starke Eindämmungslösungen. Dies erhöht die Nachfrage nach geschlossenen Transfersystemen mit verbesserter Abdichtung. Unternehmen übernehmen konstruierte Transferwege, um empfindliche Inhaltsstoffe zu handhaben. Das Wachstum von ADCs und Zelltherapien stärkt das Interesse an kontaminationsfreien Transfermodellen. Viele Werke erkunden Projekte zur Erweiterung mit hoher Eindämmung. Dies eröffnet Türen für innovative Transferdesigns, die den Schutz verbessern. Die globale Expansion in der Spezialtherapie treibt neue Investitionen an.

Steigende Akzeptanz von Einweg- und flexiblen Produktionsanlagen auf globalen Märkten

Globale Arzneimittelhersteller erweitern flexible Anlagen, die auf den schnellen Einsatz von Einweg-Transfersystemen angewiesen sind, was bedeutende Chancen im Markt für aseptische Transfersysteme unterstützt. Viele Einrichtungen erhöhen ihre Abhängigkeit von Einweg-Docking-Optionen. Dies hilft, Reinigungs- und Umrüstzyklen zu reduzieren. Produktionseinheiten übernehmen leichte Komponenten für eine schnellere Installation. Viele Unternehmen schätzen die modulare Integration über mehrere Prozessschritte hinweg. Dies verbessert die betriebliche Agilität an Mehrproduktstandorten. Wachsende Investitionen in die Einwegproduktion stärken die Nachfrage der Lieferanten. Dies schafft die Grundlage für skalierbares Wachstum in aufstrebenden Regionen.

Analyse der Marktsegmentierung für aseptische Transfersysteme:

Nach Produkttyp

Flüssigkeits- und Fluidtransfersysteme finden starke Akzeptanz aufgrund ihrer Rolle in der sterilen Arzneimittelproduktion, der Impfstoffhandhabung und der Herstellung von Biologika. Viele Einrichtungen bevorzugen diese Systeme, da sie kontrollierte Transfers unter hochreinen Bedingungen gewährleisten. Feststoff- und Pulvertransfersysteme unterstützen Arbeitsabläufe für Tabletten, APIs und lyophilisierte Produkte, die geschützte Bewegungen zwischen Reinräumen erfordern. Dies stärkt die Integrität der Arbeitsabläufe in hochwirksamen Umgebungen, in denen Partikelkontrolle entscheidend ist. Viele Unternehmen investieren in beide Formate, um Mehrproduktoperationen zu unterstützen. Wachsende Biologika- und Onkologie-Pipelines erhöhen die Nachfrage nach kontrollierten Transferdesigns. Der Markt für aseptische Transfersysteme profitiert von einer breiteren Akzeptanz integrierter Produkttyp-Architekturen, die Sterilität und betriebliche Zuverlässigkeit unterstützen.

- Zum Beispiel verarbeitet das PTS-Pulvertransfersystem der Dec Group Pulver unter geschlossenen Bedingungen mit einer Extraktionskapazität von über 4 Tonnen pro Stunde, während die Exposition des Bedieners unter 1 µg/m³ bleibt.

Nach Verwendbarkeit

Einweg-Systeme gewinnen stark an Bedeutung, da sie die Reinigungszeit begrenzen, das Risiko der Kreuzkontamination reduzieren und agile Produktionszyklen unterstützen. Viele Einrichtungen wechseln zu Einwegprodukten, um den schnellen Chargenwechsel in der Biologika- und personalisierten Therapie zu bewältigen. Dies unterstützt schnellere Validierungszyklen und größere Layout-Flexibilität. Mehrweg-Systeme bleiben relevant für Umgebungen mit hohem Volumen, die Wert auf Haltbarkeit und langfristige Kostenkontrolle legen. Induktoren unterstützen spezialisierte Transferbedürfnisse in Barriere- und Isolator-Setups, die Stabilität während der Bewegung erfordern. Viele Unternehmen balancieren Einweg- und wiederverwendbare Systeme, um unterschiedlichen Arbeitsabläufen gerecht zu werden. Die starke Nachfrage nach flexiblen Operationen erhöht das Interesse an hybriden Verwendbarkeitsdesigns. Der Markt für aseptische Transfersysteme wächst durch eine breitere Akzeptanz in beiden Kategorien von Einweg- und langlebigen Systemen.

Nach Transferart

Häfen bleiben zentral aufgrund ihrer Rolle bei der Verbindung von Kammer-Systemen, Isolatoren und Reinraumbereichen mit vorhersehbarer Sterilität. Viele Arzneimittelhersteller investieren in fortschrittliche Port-Designs, um dichtere Abdichtungen zu gewährleisten und die Exposition der Bediener zu begrenzen. Portbags unterstützen die effiziente Bewegung von Komponenten, Stopfen, Werkzeugen und Verbrauchsmaterialien während der sterilen Verarbeitung. Dies verbessert die Arbeitsgeschwindigkeit und reduziert das Kontaminationsrisiko bei schnellen Abläufen. Andere Transfermechanismen unterstützen Nischen- oder Hochsicherheitsfunktionen, die mit spezialisierten Therapien verbunden sind. Viele Standorte übernehmen Multi-Mode-Transferoptionen, um unterschiedliche Chargenanforderungen zu bewältigen. Eine starke Abhängigkeit von konstruierten Wegen stärkt die Qualitätssicherung. Der Markt für aseptische Transfersysteme profitiert von Fortschritten in allen Transferarten.

- Zum Beispiel erreicht das PharmaSafe® Pro Portsystem von ChargePoint Expositionsgrenzen für Bediener unter 1 µg/m³ für hochwirksame Verbindungen und gewährleistet einen kontrollierten Transfer in OEB5-Umgebungen.

Nach Endbenutzer

Pharmaunternehmen führen die Einführung an, da sie ihre sterilen Arzneimittelportfolios erweitern und globale Anlagen aufrüsten. Viele Werke setzen konstruierte Transferwege ein, um Biologika, Injektionsmittel und hochwirksame Medikamente zu unterstützen. Forschungslabore übernehmen kleinere Systeme, um empfindliche Materialien während der Entwicklung zu verwalten. Dies hilft, die Sterilität während iterativer Testzyklen zu erhalten. Krankenhäuser nutzen geschützte Transfersysteme für die Herstellung von Mischungen, die Vorbereitung von Onkologiemedikamenten und Reinraum-Apothekenbetriebe. Biotechnologieunternehmen integrieren flexible Transferdesigns, die eine schnelle Skalierung unterstützen. Andere Benutzer sind Auftragshersteller und Diagnostikzentren, die auf zuverlässige Transferkontrolle angewiesen sind. Der Markt für aseptische Transfersysteme wächst in diesen Endbenutzergruppen aufgrund breiterer Investitionen in kontrollierte sterile Arbeitsabläufe.

Segmentierung:

Nach Produkttyp

- Flüssigkeits-/Flüssigkeitstransfersysteme

- Feststoff-/Pulvertransfersysteme

Nach Verwendbarkeit

- Einweg-Systeme

- Mehrweg-Systeme

- Induktoren

Nach Transferart

Nach Endbenutzer

- Pharmaunternehmen

- Forschungslabore

- Krankenhäuser

- Biotechnologie

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält mit fast 38% den größten Anteil aufgrund der starken biopharmazeutischen Herstellungskapazität und der strengen GMP-getriebenen Einführung von geschlossenen Transfersystemen. Unternehmen verbessern sterile Arbeitsabläufe, um Biologika, Impfstoffe und hochwirksame Arzneimittelpipelines zu unterstützen. Dies stärkt die Nachfrage nach Ports, Portbags und geschlossenen Transfersystemen in fortschrittlichen Einrichtungen. Investitionen in Automatisierung und Einwegtechnologien treiben die höhere Akzeptanz sowohl in den USA als auch in Kanada voran. Viele Werke modernisieren Kontaminationskontrolloperationen, um neue Produkteinführungen zu unterstützen. Der Markt für aseptische Transfersysteme wächst in dieser Region aufgrund starker regulatorischer Erwartungen und kontinuierlicher Erweiterung der Einrichtungen.

Europa macht fast 32% des globalen Anteils aus und hält ein stetiges Wachstum, unterstützt durch Annex 1-Updates und die Erweiterung der sterilen Arzneimittelherstellung. Regionale Reinraum-Upgrades erhöhen die Nachfrage nach konstruierten Transferwegen. Dies unterstützt eine stärkere Abhängigkeit von Isolatoren, RABS und barriereintegrierten Transfersystemen. Länder wie Deutschland, die Schweiz und das Vereinigte Königreich führen die Einführung durch große Biologika- und Impfstoffproduktionsnetzwerke an. Viele Werke investieren in automatisierte Ports und Einwegtransfersysteme, um den menschlichen Kontakt zu reduzieren. Der Markt für aseptische Transfersysteme profitiert von strukturierten regulatorischen Rahmenbedingungen, die konsistente Investitionen in Sterilitätstechnologie fördern.

Asien-Pazifik hält fast 22% des Marktanteils und verzeichnet das schnellste Wachstum aufgrund der steigenden pharmazeutischen Produktion und der expandierenden Biologika-Cluster. China, Indien, Südkorea und Singapur modernisieren sterile Einrichtungen, um den globalen Lieferbedarf zu decken. Dies treibt eine erhebliche Nachfrage nach skalierbaren und kosteneffizienten Transferlösungen an. Wachsende Auftragsfertigungsaktivitäten stärken die Akzeptanz in mittelgroßen und großen Einrichtungen. Viele Hersteller setzen hybride Einweg- und wiederverwendbare Systeme ein, um schnelle Skalierungsziele zu erreichen. Der Markt für aseptische Transfersysteme beschleunigt sich in dieser Region aufgrund starker Investitionen in die Impfstoff- und Biosimilar-Herstellung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- Getinge AB

- Syntegon Technology GmbH

- Aseptic Technologies

- STERIS plc

- Central Research Laboratories (CRL)

- Flexifill Ltd

- Chargepoint Technology

- Atec Pharmatechnik GmbH

- DESTACO

- QualiTru

- AptarGroup

- Advanta Pass

- Veltek Associates, Inc.

- Tema Sinergie S.p.A. / EMA SINERGIE S.p.A.

- Corning Incorporated

- ABC Transfer SAS

Wettbewerbsanalyse:

Der Wettbewerb im Markt für aseptische Transfersysteme konzentriert sich auf technologische Fortschritte, regulatorische Konformität und Integrationsstärke in Isolatoren, RABS und Reinraumumgebungen. Führende Unternehmen erweitern ihre Portfolios mit geschlossenen Systemarchitekturen, die die Exposition der Bediener reduzieren und eine bessere Dichtungsintegrität gewährleisten. Dies lenkt den Wettbewerbsfokus auf Automatisierung, Einwegkompatibilität und Kontaminationskontrollleistung. Unternehmen investieren in Robotik und digitale Überwachung, um die Zuverlässigkeit während der Transferoperationen zu verbessern. Viele Wettbewerber stärken ihre globale Präsenz durch Partnerschaften mit Herstellern steriler Geräte. Kleinere Unternehmen konzentrieren sich auf Nischensegmente wie schnelle Transferports, Portbag-Systeme und Hochsicherheitslösungen. Der Markt für aseptische Transfersysteme zeigt auch zunehmenden Wettbewerb durch aufstrebende regionale Akteure, die auf kosteneffiziente und modulare Systemdesigns abzielen.

Neueste Entwicklungen:

- Im Dezember 2025 erwarb die Marchesini Group einen Anteil von 44,39 % an AST, einem führenden US-Unternehmen in der Arzneimittelherstellung, und bildete eine strategische Partnerschaft zur Beschleunigung des Wachstums in aseptischen Herstellungs- und Verpackungslösungen.

- Im September 2025 brachte Aseptic Technologies das AT-Cellyx auf den Markt, ein integriertes Gerät für kontrolliertes Mischen und Kühlen in der Zelltherapieherstellung, mit einem optionalen Inline-Zellzähler zur Konzentrationsüberwachung vor dem Abfüllen.

- Im Mai 2025 stellte Syntegon Technology GmbH seine SynTiso-aseptische Abfülllinie auf der Pharmatag 2025 vor, die 100 % In-Prozess-Kontrolle, robotergestützte Einrichtung zur Minimierung des Kontaminationsrisikos und eine Kapazität von bis zu 600 Behältern pro Minute einschließlich Spritzen, Fläschchen und Kartuschen bietet.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Verwendbarkeit, Transferart, Endbenutzer und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach fortschrittlichen sterilen Transferdesigns steigt aufgrund der expandierenden Biologika- und Impfstoffproduktionspipelines im Markt für aseptische Transfersysteme.

- Die Einführung von Einwegports und Transferbeuteln wächst, da Einrichtungen flexible Layouts und kürzere Umrüstzyklen anstreben.

- Automatisierung stärkt die Sterilitätskontrolle durch robotergestützte Handhabung und digitale Integritätsüberwachung in den Produktionslinien.

- Barriereintegrierte Systeme gewinnen an Dynamik, da mehr Einrichtungen auf Isolatoren und RABS-gesteuerte Operationen umstellen.

- Wachsende Investitionen in die Herstellung hochwirksamer und spezieller Medikamente erhöhen die Nachfrage nach sicheren, geschlossenen Transfermechanismen.

- Modulare Anlagen und POD-Typ-Einrichtungen beschleunigen die Einführung kompakter und steckbarer Transferplattformen.

- Die digitale Überwachung wird durch sensorfähige Ports erweitert, die Echtzeit-Qualitätskontrollen und verbesserte Audit-Bereitschaft unterstützen.

- Hybride Transfersysteme, die Einweg- und wiederverwendbare Komponenten kombinieren, gewinnen in Mehrproduktumgebungen an Interesse.

- Die rasche Expansion der Auftragsfertigung fördert die Einführung skalierbarer Transferwege, die zu unterschiedlichen Produktionslasten passen.

- Schwellenmärkte investieren stark in sterile Fertigungs-Upgrades, was die breitere globale Durchdringung von Transfer-Systemen der nächsten Generation vorantreibt.