Überblick über den Markt für automatisierte ophthalmologische Perimeter:

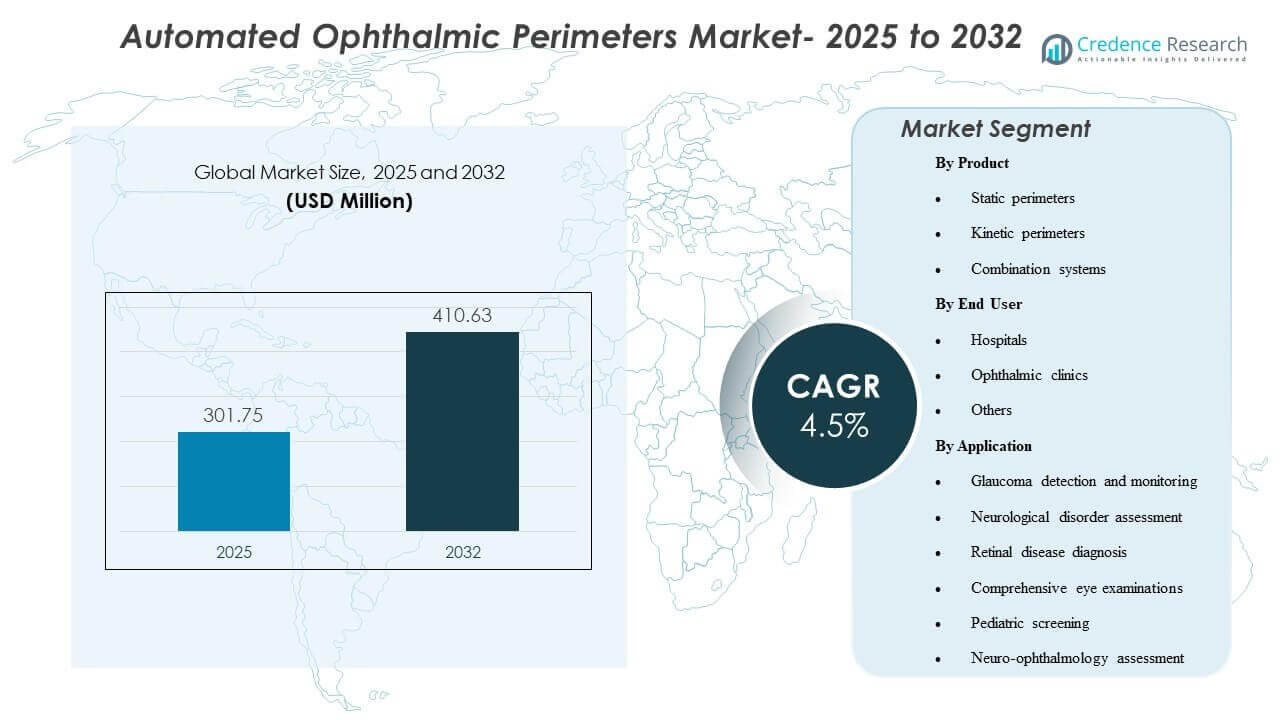

Die globale Marktgröße für automatisierte ophthalmologische Perimeter wurde im Jahr 2025 auf 301,75 Millionen USD geschätzt und soll bis 2032 410,63 Millionen USD erreichen, was einem CAGR von 4,5 % von 2025 bis 2032 entspricht. Die Nachfrage wird hauptsächlich durch den steigenden klinischen Bedarf an zuverlässiger funktionaler Sehbewertung in der Glaukomversorgung getrieben, bei der wiederholbare Gesichtsfeldtests eine frühere Erkennung und eine genauere Überwachungsfortschritte unterstützen. Das Wachstum wird weiter durch die Modernisierung der ophthalmologischen Diagnostikabläufe unterstützt, einschließlich schnellerer Teststrategien, verbessertem Patientenkomfort und breiterer Akzeptanz in spezialisierten Augenpflegeeinrichtungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für automatisierte ophthalmologische Perimeter 2025 |

301,75 Millionen USD |

| Markt, CAGR für automatisierte ophthalmologische Perimeter |

4,5% |

| Marktgröße für automatisierte ophthalmologische Perimeter 2032 |

410,63 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt für automatisierte ophthalmologische Perimeter soll von 301,75 Millionen USD im Jahr 2025 auf 410,63 Millionen USD bis 2032 bei einem CAGR von 4,5 % (2025–2032) wachsen.

- Statische Perimeter machten im Jahr 2025 den größten Produktanteil von 37,6 % aus, was ihre zentrale Rolle in den Routinen der Gesichtsfeldtests widerspiegelt.

- Augenkliniken machten im Jahr 2025 den größten Endnutzeranteil von 54,3 % aus, unterstützt durch höhere Testdurchsätze und dedizierte Glaukomüberwachungsabläufe.

- Die Glaukomerkennung und -überwachung machten im Jahr 2025 den größten Anwendungsanteil von 58,1 % aus, was Glaukom als dominierenden Nutzungsantrieb für die automatisierte Perimetrie verstärkt.

- Kombinationssysteme sind zunehmend für eine breitere klinische Abdeckung positioniert, da Kliniken bestrebt sind, statische und kinetische Fähigkeiten innerhalb von Single-Platform-Workflows im Prognosezeitraum 2025–2032 zu konsolidieren.

Segmentanalyse

Produkt- und Workflow-Präferenzen verschieben sich weiterhin hin zu Lösungen, die die Testzeit verkürzen und die Wiederholbarkeit verbessern, ohne das diagnostische Vertrauen zu beeinträchtigen. Schnellere Schwellenstrategien und softwaregestützte Fortschrittsverfolgung beeinflussen Upgrade-Entscheidungen, insbesondere in Umgebungen mit hohem Volumen, die die Zeit der Ärzte, die Kapazität der Techniker und die Toleranz der Patienten ausbalancieren. Parallel dazu stärken Geräteanbieter die Konnektivitäts- und Analyseschichten, um die langfristige Überwachung zu verbessern, was die Bedeutung konsistenter Testprotokolle und Datenvergleichbarkeit über Besuche hinweg erhöht.

Die Dynamik der Adoption spiegelt auch die wachsende Betonung von Platzeffizienz und Flexibilität bei der Bereitstellung in ambulanten Umgebungen wider. Kompakte Formate und alternative Formfaktoren gewinnen in screeningsorientierten Arbeitsabläufen und an Standorten, die keine speziellen Dunkelräume oder großen Diagnosesuiten haben, an Interesse. Während Kliniken Glaukompfade standardisieren und die neuro-ophthalmologischen Bewertungskapazitäten erweitern, werden Kaufentscheidungen zunehmend unter Berücksichtigung der Patientenerfahrung, der Workflow-Integration und des Service-Supports neben der Kernleistung der Tests getroffen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkteinblicken

Statische Perimeter machten den größten Anteil von 37,6% im Jahr 2025 aus. Statische Tests bleiben die am häufigsten eingesetzte Modalität zur Glaukomerkennung und für die langfristige Nachverfolgung, unterstützt durch etablierte klinische Protokolle und Vergleichbarkeit bei wiederholten Besuchen. Die Optimierung des Workflows ist ein Schlüsselfaktor, da schnellere Testansätze und verfeinerte Algorithmen den Kliniken helfen, den Durchsatz zu verbessern und die Ermüdung der Patienten zu reduzieren. Statische Plattformen profitieren auch von einer starken Integration mit Fortschrittsanalysetools, was die wiederholte Nutzung und den Ersatzbedarf in Praxen, die sich auf das Management chronischer Krankheiten konzentrieren, verstärkt.

Nach Endnutzereinblicken

Ophthalmologische Kliniken machten den größten Anteil von 54,3% im Jahr 2025 aus. Fachkliniken führen in der Regel höhere Perimetrievolumina pro Gerät durch, da sie sich auf Glaukomfälle konzentrieren und strukturierte Nachsorgepläne haben. Diese Einrichtungen investieren eher in fortschrittliche Perimetriefunktionen, die standardisierte Tests, Fortschrittsüberwachung und optimierte Techniker-Workflows unterstützen. Kliniken profitieren auch von einer engeren operativen Kontrolle über Terminplanung und Testprotokolle, was hilft, die Nutzungsraten aufrechtzuerhalten und schnellere Erneuerungszyklen im Vergleich zu breiteren, krankenhausbasierten Bereitstellungen zu unterstützen.

Nach Anwendungseinblicken

Glaukomerkennung und -überwachung machten den größten Anteil von 58,1% im Jahr 2025 aus. Automatisierte Perimetrie wird häufig verwendet, um funktionellen Gesichtsfeldverlust zu identifizieren und den Fortschritt im Laufe der Zeit zu verfolgen, was Glaukom zur konsistentesten und wiederholungsgetriebenen Anwendungskategorie macht. Laufende Überwachungsanforderungen schaffen wiederkehrende Testnachfrage, insbesondere für Patienten in Behandlungswegen, die eine langfristige Bewertung erfordern. Die klinische Bedeutung der Früherkennung und Fortschrittsverfolgung unterstützt zudem Technologie-Upgrades, die die Reproduzierbarkeit verbessern, die Testzeit verkürzen und das Vertrauen der Kliniker in die Trendinterpretation stärken.

Markttreiber für automatisierte ophthalmologische Perimeter

Steigender Bedarf an Glaukomfallmanagement und langfristiger Überwachung

Die Glaukomversorgung stützt sich stark auf wiederholbare funktionelle Tests, um den Fortschritt zu bestätigen und Therapieanpassungen zu leiten. Automatisierte Perimetrie unterstützt standardisierte Protokolle, die Vergleiche über Besuche hinweg ermöglichen, was die routinemäßigen Testvolumina in der klinischen Praxis erhöht. Da Kliniker darauf abzielen, früher zu intervenieren, wächst die Nachfrage nach Werkzeugen, die subtile funktionelle Veränderungen erkennen und eine sichere Entscheidungsfindung unterstützen. Dies verstärkt die Erneuerungszyklen und Upgrades hin zu Plattformen, die konsistente Ergebnisse und fortschrittsbereite Analysen liefern.

- Zum Beispiel gibt iCare an, dass sein COMPASS-Perimeter 25 Mal pro Sekunde Netzhautbilder für aktives Netzhaut-Tracking aufnimmt, während eine klinische Bewertung berichtete, dass seine 95%-Übereinstimmungsgrenzen in den zentralen 10 Grad etwa 20% enger waren als beim Humphrey Field Analyzer, was eine stabilere Langzeit-Nachverfolgung unterstützt.

Verbesserungen der Workflow-Effizienz in der ophthalmologischen Diagnostik

Kliniken und Krankenhäuser priorisieren zunehmend den Durchsatz und die Patientenerfahrung bei Diagnosetests. Perimetersysteme, die die Testzeit verkürzen und die Einrichtung vereinfachen, können die tägliche Testkapazität erweitern und die Patientencompliance verbessern. Softwareverbesserungen, die die Belastung der Techniker reduzieren und die Interpretation vereinfachen, erhöhen ebenfalls die Nutzungshäufigkeit. Im Laufe der Zeit werden Workflow-Gewinne zu einer primären wirtschaftlichen Rechtfertigung für die Aufrüstung von Geräten über die Grundfunktionalität hinaus.

- Zum Beispiel sagt ZEISS, dass der Humphrey Field Analyzer 3 mit SITA Faster 24-2 etwa 50% schneller ist als SITA Standard und etwa 30% schneller als SITA Fast, während er die gleiche Reproduzierbarkeit bietet.

Erweiterung von spezialisierten Augenpflege-Netzwerken und Kapazitäten für ambulante Tests

Das Wachstum von ophthalmologischen Kliniken und spezialisierten Augenpflege-Ketten erhöht die Nachfrage nach standardisierter Diagnostikausrüstung an mehreren Standorten. Netzwerkbetreiber bevorzugen konsistente Testmethoden und zentrale Datenpraktiken, die die klinische Steuerung unterstützen. Automatisierte Perimetrie wird in diesen Umgebungen zu einem zentralen diagnostischen Instrument aufgrund der wiederkehrenden Nachfrage nach Glaukomüberwachung. Dieser strukturelle Wandel unterstützt ein nachhaltiges Wachstum der Platzierungen, insbesondere in hochfrequentierten ambulanten Umgebungen.

Breitere Nutzung in neuro-ophthalmologischen und Multi-Bedingungs-Bewertungen

Über Glaukom hinaus trägt die Perimetrie zur Bewertung neurologischer Störungen, neuro-ophthalmologischer Zustände und umfassender klinischer Bewertungen bei. Mit steigenden Überweisungen für komplexe Fälle suchen Kliniken nach flexiblen Plattformen, die vielfältige Testanforderungen unterstützen können. Kombinationsfähigkeit und verbesserte Analytik unterstützen eine breitere Fallmischung, ohne die Arbeitsabläufe über mehrere Instrumente zu fragmentieren. Dies erweitert die adressierbare Nachfrage über das Kaufverhalten für einzelne Indikationen hinaus.

Herausforderungen des Marktes für automatisierte ophthalmologische Perimeter

Die Einführung automatisierter Perimetrie wird durch Anforderungen an die Patientenkooperation und Testvariabilität, die durch Ermüdung, Aufmerksamkeit und Lerneffekte verursacht werden, eingeschränkt. Diese Faktoren können den Bedarf an Wiederholungstests erhöhen und die Fortschrittsinterpretation in Grenzfällen erschweren. Kliniken müssen in die Schulung von Technikern und standardisierte Protokolle investieren, um Konsistenz zu gewährleisten, was den betrieblichen Aufwand erhöht. Variabilitätsbedenken können die Einführung neuerer Formfaktoren verlangsamen, bis das Vertrauen in die Wiederholbarkeit gut etabliert ist.

- Zum Beispiel gibt Carl Zeiss Meditec an, dass sein Humphrey Field Analyzer 3 mit SITA Faster 24-2 etwa 50 % schneller ist als SITA Standard und etwa 30 % schneller als SITA Fast, während es die gleiche Reproduzierbarkeit bietet. Dies ist eine messbare Verbesserung, die darauf abzielt, die durch Ermüdung bedingte Variabilität während der Schwellenwertprüfung zu reduzieren.

Kostenempfindlichkeit bleibt ein Hindernis in Umgebungen mit begrenzten diagnostischen Budgets, insbesondere außerhalb großer städtischer Zentren. Kaufentscheidungen konkurrieren oft mit anderen ophthalmologischen Bildgebungsprioritäten, was die Ersatzzyklen für Perimetriesysteme, die noch funktionsfähig sind, verzögern kann. Die Verfügbarkeit von Dienstleistungen und der Kalibrierungsbedarf beeinflussen ebenfalls die Lebenszyklusökonomie, insbesondere für Netzwerke mit mehreren Standorten. Daher müssen Anbieter fortschrittliche Funktionssets mit klarer Workflow- und klinischer Wertartikulation in Einklang bringen.

Trends und Chancen im Markt für automatisierte ophthalmologische Perimeter

Technologische Differenzierung konzentriert sich zunehmend auf schnellere Teststrategien, verbesserten Patientenkomfort und softwareunterstützte Fortschrittsüberwachung. Plattformen, die Datenmanagement, Interpretationsunterstützung und langfristige Verfolgung integrieren, können das klinische Vertrauen stärken und die Entscheidungszeit verkürzen. Dieser Trend unterstützt Chancen in workflow-integrierten Ökosystemen, in denen Perimetrie Teil eines vernetzten Glaukom-Management-Pfads wird. Anbieter, die das Produktdesign an standardisierte Klinikabläufe anpassen, sind gut positioniert, um Upgrades und Bereitstellungen an mehreren Standorten zu erfassen.

Alternative Formfaktoren und kompakte Bereitstellungsmodelle erweitern den Zugang in räumlich eingeschränkten Umgebungen und screening-orientierten Workflows. Lösungen, die die Abhängigkeit vom Raum reduzieren und die Installation vereinfachen, können eine zusätzliche Nachfrage in ambulanten Einrichtungen und aufstrebenden Märkten freisetzen. Die Gelegenheit ist am stärksten dort, wo wachsende Spezialkliniken und steigende Belastungen durch chronische Augenerkrankungen die Testvolumina erhöhen. Im Prognosezeitraum kann eine flexible Bereitstellung in Kombination mit konsistenten Testergebnissen die Akzeptanz über traditionelle Instrumentenraum-Einstellungen hinaus erweitern.

- Zum Beispiel gibt CREWT Medical an, dass sein tragbarer IMOvifa Smart-Perimeter keinen dunklen Raum benötigt und die Testzeit für glaukomatöse Augen von 7 Minuten 24 Sekunden mit konventionellem SAP auf 5 Minuten 40 Sekunden mit seinem AIZE-Algorithmus reduziert.

Regionale Einblicke

Nordamerika (34,7%)

Nordamerika bleibt eine führende Region für die Einführung automatisierter Perimetrie, unterstützt durch eine ausgereifte ophthalmologische Infrastruktur und hohe Nutzung in Glaukom-Überwachungspfaden. Spezialkliniken und Praxen mit mehreren Ärzten treiben die Nachfrage nach workflow-effizienten Systemen an, die standardisierte Tests und Fortschrittsverfolgung unterstützen. Der Ersatzbedarf wird durch Erwartungen an integrierte Software-Workflows und zuverlässige Serviceabdeckung verstärkt.

Europa (22,9%)

Europa zeigt eine starke Nachfrage, die in etablierten Glaukom-Versorgungsprotokollen und breitem Zugang zu spezialisierten ophthalmologischen Diensten in großen Märkten verankert ist. Kaufentscheidungen betonen klinische Zuverlässigkeit, Reproduzierbarkeit und Integration in routinemäßige ambulante Workflows. Die Modernisierung von Diagnostiksuiten unterstützt einen stetigen Ersatz, insbesondere in hochfrequentierten Kliniken und Augenabteilungen von Krankenhäusern.

Asien-Pazifik (26,4%)

Der asiatisch-pazifische Raum wird durch den Ausbau des Zugangs zur Augenpflege, die steigende Belastung durch chronische Krankheiten und laufende Investitionen in die diagnostische Kapazität von Krankenhäusern und Kliniken unterstützt. Das Wachstum in ambulanten ophthalmologischen Netzwerken und Prioritäten bei der frühzeitigen Erkennung verstärken die Nachfrage nach effizienten Perimetrie-Workflows. Märkte mit großen Bevölkerungen erhöhen das Testvolumen, was die Bedeutung schnellerer Protokolle und skalierbarer Implementierung steigert.

Lateinamerika (7,8%)

Die Nachfrage in Lateinamerika wird von privaten ophthalmologischen Gruppen und größeren städtischen Krankenhäusern angeführt, die in zentrale Diagnoseplattformen investieren. Die Einführung wird durch die schrittweise Modernisierung der Augenpflegedienste unterstützt, obwohl Budgetbeschränkungen die Ersatzzyklen verlängern können. Der Service-Fußabdruck der Anbieter und die Unterstützung bei Schulungen bleiben wichtige Kaufkriterien, um konsistente Testprotokolle aufrechtzuerhalten.

Mittlerer Osten & Afrika (8,2%)

Die Einführung im Mittleren Osten & Afrika wird durch Investitionen in die Kapazität der Spezialpflege vorangetrieben, insbesondere in Märkten mit höheren Ausgaben und expandierenden Krankenhausnetzwerken und privaten Kliniken. Das Wachstum der diagnostischen Infrastruktur und der zunehmende Fokus auf das Management chronischer Augenerkrankungen unterstützen die Nachfrage. Eine Unterdurchdringung in mehreren Teilregionen schafft langfristiges Potenzial, aber die Zugangsvariabilität kann das kurzfristige Wachstum begrenzen.

Wettbewerbslandschaft

Der Wettbewerb bei automatisierten ophthalmologischen Perimetern wird durch die Konsistenz der Produktleistung, die Effizienz der Workflows und die Softwarefähigkeiten geprägt, die die Überwachung des Fortschritts und das Vertrauen in die Interpretation unterstützen. Anbieter differenzieren sich durch schnellere Teststrategien, Plattformzuverlässigkeit, Konnektivität und Integration in umfassendere ophthalmologische Diagnose-Workflows. Serviceabdeckung, Schulungsunterstützung und Upgrade-Pfade der installierten Basis beeinflussen Kaufentscheidungen, insbesondere bei Kliniknetzwerken mit mehreren Standorten. Produktportfolios, die sowohl routinemäßige Glaukomüberwachung als auch umfassendere neuro-ophthalmologische Bewertungsbedürfnisse abdecken, stärken die Wettbewerbsposition.

Carl Zeiss Meditec / ZEISS International ist weithin anerkannt für die Betonung integrierter Perimetrie-Workflows, die auf das Glaukommanagement abgestimmt sind und die Teststrategie-Leistung mit softwaregestützter Längsschnittanalyse kombinieren. Der Ansatz des Unternehmens konzentriert sich häufig auf klinische Wiederholbarkeit, Fortschrittsverfolgung und Interoperabilität mit ergänzenden ophthalmologischen Diagnosen. Diese Positionierung unterstützt die Einführung in hochvolumigen Glaukompraxen, die standardisierte Tests und konsistente Längsschnittausgaben schätzen. Kontinuierliche Verbesserungen in Software- und Workflow-Elementen verstärken die Differenzierung über die Hardware-Spezifikationen hinaus.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen

- Im Oktober 2025 gab NIDEK Inc. die US-Vertrieb des Medmont Meridia Vantage bekannt und beschrieb die Vereinbarung als Partnerschaft, die Medmonts Bildgebungstechnologie mit NIDEKs etablierter Vertriebs- und Serviceinfrastruktur vereint. Für den Markt der automatisierten ophthalmologischen Perimeter ist dies von Bedeutung, da es NIDEKs Position als umfassenderer Anbieter von ophthalmologischen Diagnostiklösungen für Augenarztpraxen stärkt.

- Im August 2024 führte OCULUS die Frequenzverdopplungsperimetrie als neue Funktion in seinem Easyfield VR Virtual Reality Visual Field Analyzer & Screener ein. Dieses Update ist direkt relevant für den Markt der automatisierten ophthalmologischen Perimeter, da die Quelle besagt, dass FDP helfen kann, glaukomatöse Schäden und andere Erkrankungen des Sehnervs früher als die Standard-Automatisierte Perimetrie zu erkennen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 301,75 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 410,63 Millionen |

| Wachstumsrate (CAGR) |

4,5% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produktausblick: Statische Perimeter, Kinetische Perimeter, Kombinationssysteme; Nach Endnutzer-Ausblick: Krankenhäuser, Ophthalmologische Kliniken, Andere; Nach Anwendungs-Ausblick: Glaukomerkennung und -überwachung, Beurteilung neurologischer Störungen, Diagnose von Netzhauterkrankungen, Umfassende Augenuntersuchungen, Pädiatrisches Screening, Neuro-Ophthalmologische Beurteilung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Anzahl der Seiten |

320 |

Nach Segmentierung

Nach Produkt

- Statische Perimeter

- Kinetische Perimeter

- Kombinationssysteme

Nach Endnutzer

- Krankenhäuser

- Ophthalmologische Kliniken

- Andere

Nach Anwendung

- Glaukomerkennung und -überwachung

- Bewertung neurologischer Störungen

- Diagnose von Netzhauterkrankungen

- Umfassende Augenuntersuchungen

- Pädiatrisches Screening

- Neuro-Ophthalmologie-Bewertung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas