Marktübersicht

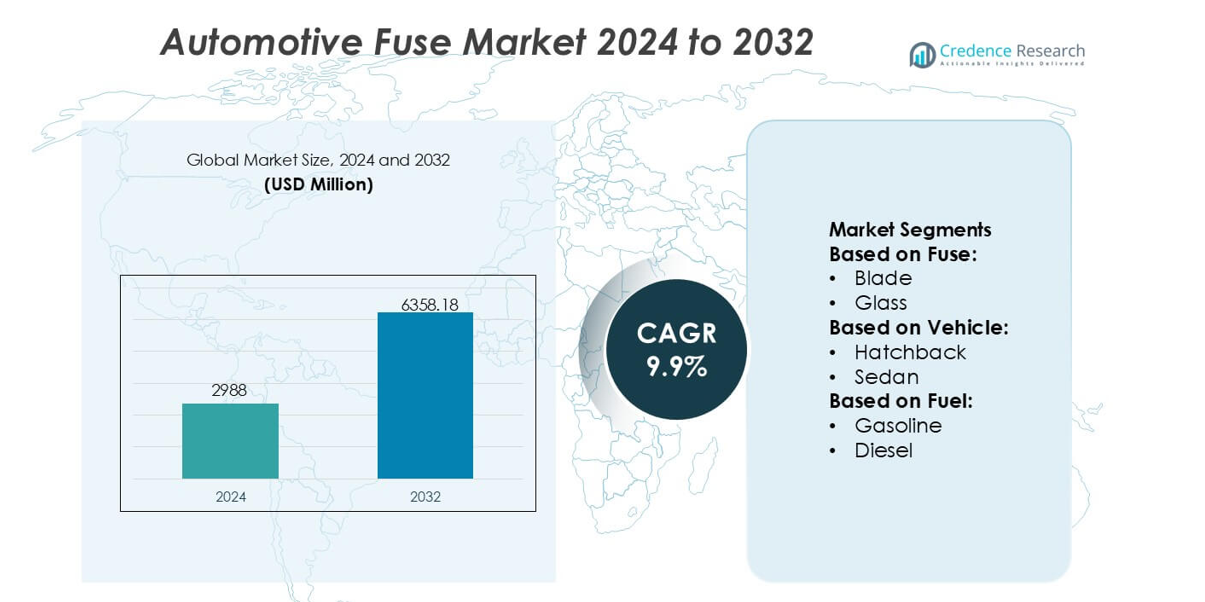

Der Markt für Kfz-Sicherungen wurde 2024 mit 2988 Millionen USD bewertet und soll bis 2032 6358,18 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 9,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kfz-Sicherungen 2024 |

USD 2988 Millionen |

| Markt für Kfz-Sicherungen, CAGR |

9,9% |

| Marktgröße für Kfz-Sicherungen 2032 |

USD 6358,18 Millionen |

Der Markt für Kfz-Sicherungen wird von einer konzentrierten Gruppe globaler Hersteller von Elektrik und Elektronik unterstützt, die ihr Portfolio kontinuierlich erweitern, um der steigenden Komplexität von Fahrzeugstromarchitekturen gerecht zu werden. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Fortschritte im Hochspannungsschutz, miniaturisierte Sicherungsblöcke und schnell wirkende Lösungen, die für Elektrofahrzeuge und mit ADAS ausgestattete Plattformen geeignet sind. Ihre Strategien betonen Investitionen in Forschung und Entwicklung, Partnerschaften mit OEMs und die Integration intelligenter Diagnosefunktionen zur Verbesserung der Systemzuverlässigkeit. Regional führt Nordamerika den Markt mit einem genauen Anteil von 34 % an, angetrieben durch eine ausgereifte Automobilproduktion, starke Akzeptanz fortschrittlicher Sicherheitstechnologien und die schnelle Expansion von Elektrofahrzeugplattformen in wichtigen Automobilzentren.

Markteinblicke

- Der Markt für Kfz-Sicherungen erreichte 2024 2988 Millionen USD und soll bis 2032 6358,18 Millionen USD bei einer CAGR von 9,9 % erreichen, was eine starke Nachfrage nach fortschrittlichen Fahrzeugsicherungssystemen widerspiegelt.

- Die zunehmende Elektrifizierung in Pkw und Nutzfahrzeugen treibt die Einführung von Hochspannungs- und schnell wirkenden Sicherungen voran, unterstützt durch die Verlagerung der OEMs hin zu EV-Plattformen und ADAS-Integration.

- Zunehmende Miniaturisierung, intelligente Diagnosesicherungsdesigns und Trends im Bereich Festkörperschutz prägen die Produktinnovation, da Hersteller die Zuverlässigkeit für leistungsdichte Architekturen verbessern.

- Das Marktwachstum steht vor Herausforderungen wie thermischen Managementproblemen, begrenzter Kompatibilität mit der nächsten Generation von Festkörpersystemen und schwankender Verfügbarkeit von Rohstoffen, die die Sicherungsleistung und -produktion beeinflussen.

- Nordamerika führt mit einem Marktanteil von 34 %, während Flachsicherungen das dominierende Segment bleiben, mit der höchsten Nutzung in elektrischen Fahrzeugkreisläufen, angetrieben durch standardisierte Designs und weit verbreitete Integration in globale Fahrzeugflotten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Sicherung

Flachstecksicherungen halten den dominierenden Anteil am Automobilsicherungsmarkt aufgrund ihres kompakten Profils, der geringen Austauschkosten und der breiten Kompatibilität mit modernen Pkw und Nutzfahrzeugen. OEMs bevorzugen Flachsteckformate, da sie eine optimierte elektrische Verteilung, schnellere Montageintegration und stabilen Schutz gegen Überstromereignisse unterstützen. Die Nachfrage steigt weiter, da Fahrzeugarchitekturen höhere Schaltungsdichten übernehmen, die zuverlässige und leicht wartbare Sicherungslayouts erfordern. EV-Sicherungen gewinnen an Dynamik mit der raschen Expansion von Hochspannungsantrieben, aber Flachstecksicherungen bleiben die erste Wahl auf globalen Fertigungsplattformen.

- Zum Beispiel bietet Bel Fuse Inc. Automobil- und EV-Sicherungen an, die speziell für Hochspannungsanwendungen entwickelt wurden, mit klaren numerischen Spezifikationen wie der 0AKK-Serie von Bolzenmontage-EV/eMobility-Sicherungen, die für bis zu 1000 VDC und Stromkapazitäten zwischen 63 A und 350 A ausgelegt sind, um robusten Überlast- und Kurzschlussschutz in elektrischen Antriebsstrang-Verteilerkästen und Batteriepacks zu ermöglichen.

Nach Fahrzeug

Pkw machen den größten Anteil in der fahrzeugbezogenen Segmentierung aus, unterstützt durch die weit verbreitete Einführung fortschrittlicher Elektronik, Infotainment-Module, ADAS-Systeme und hochbelastbarer Zusatzkomponenten. Unter den Pkw stellen SUVs das führende Untersegment dar, aufgrund höherer Anforderungen an die elektrische Verteilung und des schnellen globalen Produktionswachstums. Leichtnutzfahrzeuge zeigen ebenfalls eine steigende Nutzung von Hochleistungssicherungen, da Flotten mit Telematik, Sicherheitssystemen und verbundenen Strommodulen modernisiert werden. Die zunehmende Elektrifizierung in allen Fahrzeugkategorien stärkt die Bedeutung eines stabilen Schaltungsschutzes und verstärkt den Einsatz von Sicherungen auf neuen Automobilplattformen der nächsten Generation.

- Zum Beispiel wird das elektronische Überlastrelais Allen-Bradley E300 von Rockwell Automation von Automobil-OEMs in Stromverteilungs- und Schutzbaugruppen eingesetzt.

Nach Kraftstoff

Benzinfahrzeuge dominieren derzeit die Kraftstofftyp-Segmentierung, da sie weiterhin den höchsten Anteil an der weltweiten Fahrzeugproduktion ausmachen und eine umfangreiche elektrische Architektur aufweisen, die mehrere Sicherungskategorien erfordert. Ihre breite Akzeptanz in aufstrebenden und entwickelten Märkten unterstützt einen stetigen Sicherungsverbrauch. Allerdings stellen vollelektrische Fahrzeuge das am schnellsten wachsende Untersegment dar, angetrieben durch die Integration von Hochspannungsbatterien, Traktionswechselrichtern und DC-Schnellladesystemen, die fortschrittliche EV-spezifische Sicherungen erfordern. Hybridfahrzeuge erweitern die Sicherungsnachfrage durch duale Antriebslayouts, während FCEVs spezielle Schutzbedürfnisse einführen, die mit den Sicherheitsanforderungen von Wasserstoffsystemen übereinstimmen.

Wichtige Wachstumstreiber

Steigende Elektronikintegration in Fahrzeugarchitekturen

Die rasche Expansion des elektronischen Inhalts in Fahrzeugen treibt die starke Annahme von Sicherungen voran, da OEMs ADAS-Module, Infotainmentsysteme, fortschrittliche Beleuchtungseinheiten und Sicherheitselektronik integrieren. Jedes hinzugefügte Subsystem erhöht die Schaltungsdichte, was zuverlässigen Überstromschutz unerlässlich macht, um elektrische Ausfälle zu verhindern und kritische Komponenten zu schützen. Automobilhersteller verstärken den Einsatz von Sicherungen, während sie sich in Richtung zonaler E/E-Architekturen bewegen, die ein verteiltes Energiemanagement mit höheren Stromlasten ermöglichen. Diese Transformation beschleunigt den Bedarf an kompakten, thermisch stabilen und hochunterbrechungsfähigen Sicherungen sowohl auf Pkw- als auch auf Nutzfahrzeugplattformen.

- Zum Beispiel bietet ABB Ltd. fortschrittliche elektrische Schutzsysteme wie den Emax 2 Smart-Leistungsschalter an, der mit modernen Ekip-Auslöseeinheiten ausgestattet ist, die umfassende Echtzeitdiagnosen durchführen.

Beschleunigung des Wandels zu elektrifizierten Antriebssträngen

Das Wachstum in der Produktion von Elektro- und Hybridfahrzeugen erhöht die Nachfrage nach Sicherungen, die für Hochspannungs- und Hochstromumgebungen ausgelegt sind, erheblich. EV-Batterien, Traktionswechselrichter, DC-Schnellladegeräte und Bordelektronik erfordern spezialisierte Sicherungen mit verbesserter thermischer Beständigkeit und schnellen Reaktionsfähigkeiten. Automobilhersteller übernehmen fortschrittliche Sicherungstechnologien, um eine sichere Stromunterbrechung und Systemstabilität während Spitzenlastschwankungen zu gewährleisten. Der Ausbau der öffentlichen Ladeinfrastruktur und der steigende regulatorische Druck in Richtung emissionsfreier Mobilität stärken den Markt für EV-spezifische Sicherungslösungen weiter.

- Zum Beispiel hat NXP Semiconductors N.V. die Zuverlässigkeit von Hochspannungsantriebssträngen durch seine GD316x-Serie isolierter Gate-Treiber verbessert, die für Traktionswechselrichter mit Betriebsspannungen bis zu 1200 V und verstärkter Isolierung mit einer Stoßspannungsfestigkeit von 8 kV und einer Isolationsbarriere von 2,5 kVrms entwickelt wurden.

Erhöhte Sicherheits- und Regulierungsanforderungen

Globale Sicherheitsstandards und strenge regulatorische Protokolle ermutigen OEMs, robuste Schutzlösungen in allen Fahrzeugklassen zu integrieren. Regulierungsbehörden betonen die verbesserte elektrische Sicherheit, um Kurzschlüsse, thermische Ereignisse und Ausfälle von Verdrahtungssystemen zu mindern. Sicherungshersteller reagieren, indem sie Produkte mit verbesserter Lichtbogenlöschung, höheren Schaltkapazitäten und größerer Zuverlässigkeit unter rauen Betriebsbedingungen entwickeln. Mit der Erweiterung vernetzter und autonomer Funktionen wird die einhaltungsgesteuerte elektrische Sicherheit zunehmend kritisch, was die Nachfrage nach fortschrittlichen Sicherungstechnologien, die den sich entwickelnden internationalen Zertifizierungsanforderungen entsprechen, stärkt.

Wichtige Trends & Chancen

Wachstum der Innovation bei Hochspannungs-EV-Sicherungen

Der Markt verzeichnet starke Innovationen bei EV-Sicherungskonstruktionen, die auf Hochspannungskreise zugeschnitten sind, und schafft Chancen für Hersteller, die sich auf ultra-schnell wirkende Produkte mit hoher Unterbrechungsrate spezialisieren. Da EV-Plattformen 400V–800V-Architekturen übernehmen, investieren Lieferanten in Materialien, die überlegene thermische Ausdauer und stabilen Betrieb während regenerativer Brems- und schneller Beschleunigungszyklen unterstützen. Die verstärkte Einführung von auf Siliziumkarbid basierender Leistungselektronik intensiviert den Bedarf an Sicherungen, die höhere Schaltfrequenzen bewältigen können. Dieser Trend positioniert EV-Sicherungen als eine der technologisch dynamischsten Produktkategorien auf dem Markt.

- Zum Beispiel demonstriert Larsen & Toubro Limited fortschrittliche Hochspannungsschutztechnik durch die Ausführung von 765 kV GIS-Umspannwerken für nationale Übertragungsprojekte, bei denen von L&T integrierte Geräte mit dokumentierten Kurzschlussfestigkeitswerten von 63 kA und Isolationsniveaus getestet bis zu 1550 kVp betrieben werden.

Erweiterung von intelligenten und rücksetzbaren Sicherungstechnologien

Automobilhersteller erkunden intelligente Sicherungen und rücksetzbare, polymerbasierte Schutzvorrichtungen, während sie elektrische Verteilungssysteme modernisieren. Diese Komponenten ermöglichen Echtzeitdiagnosen, Fehlerprotokollierung und Fernrücksetzfunktionen, unterstützen die vorausschauende Wartung und reduzieren Ausfallzeiten. Integrationsmöglichkeiten erweitern sich, da Fahrzeuge zonale Energiearchitekturen und softwaredefinierte Funktionen übernehmen, die intelligente Schutzschichten erfordern. Fortschritte in der Festkörper-Sicherungskonstruktion ziehen weiteres Interesse der OEMs an, indem sie die Reaktionsgenauigkeit verbessern und den mechanischen Verschleiß reduzieren, was den Weg für eine breitere Einführung in den nächsten Generationen von Automobil-E/E-Plattformen ebnet.

- Zum Beispiel bietet ABB Ltd. fortschrittliche elektrische Schutzsysteme wie den Emax 2 Smart-Leistungsschalter an, der mit modernen Ekip-Auslöseeinheiten ausgestattet ist, die umfassende Echtzeitdiagnosen durchführen.

Wachsende Chancen in vernetzten und autonomen Fahrzeugen

Vernetzte und autonome Fahrzeuge erfordern aufgrund umfangreicher Sensorarrays, Rechenmodule und redundanter Sicherheitssysteme erheblich höhere Leistungsanforderungen. Dies bietet eine starke Gelegenheit für Sicherungsanbieter, hochstabile, schnell reagierende Schutzkomponenten bereitzustellen, die empfindliche Elektronik absichern. Mit dem Fortschritt von Automatisierungsstufen von Level 2+ bis Level 4 steigt die Nachfrage nach Sicherungen, die kontinuierliche, hochbandbreitige Datenverarbeitung ohne elektrische Unterbrechungen unterstützen. Der Trend zu softwareintensiven Mobilitätsökosystemen erhöht weiter den Bedarf an skalierbaren Sicherungsarchitekturen, die mit komplexen digitalen Fahrzeugplattformen übereinstimmen.

Wichtige Herausforderungen

Bewältigung von thermischen Belastungen und hohen Stromlasten in EV-Plattformen

Elektrifizierte Fahrzeuge erzeugen umfangreiche thermische und elektrische Belastungen, die die Haltbarkeit und Zuverlässigkeit herkömmlicher Sicherungen herausfordern. Hochspannungsantriebe setzen Komponenten anhaltenden Stromstößen, schnellen Temperaturschwankungen und hohen transienten Lasten aus. Hersteller müssen Sicherungen mit fortschrittlichen Legierungen, verbesserten Lichtbogenlöschmaterialien und verstärkten Gehäusen entwickeln, um eine stabile Unterbrechungsleistung zu gewährleisten. Diese Anforderungen erhöhen die Entwicklungskomplexität und -kosten, was es einigen Anbietern erschwert, die Produktion zu skalieren und gleichzeitig die Leistungskonsistenz in anspruchsvollen EV-Anwendungen aufrechtzuerhalten.

Kostendruck und Standardisierungsbeschränkungen für die OEM-Integration

OEMs drängen die Lieferanten konsequent, die Sicherungskosten zu senken und gleichzeitig strengere Anforderungen an Platz, Leistung und Kompatibilität zu erfüllen. Die Standardisierung über verschiedene Fahrzeugplattformen hinweg bleibt eine Herausforderung, da Sicherungsbewertungen und -konfigurationen mit unterschiedlichen regionalen Normen, Spannungsarchitekturen und Fahrzeugklassen übereinstimmen müssen. Diese Einschränkungen begrenzen die Designflexibilität und erhöhen den technischen Aufwand. Anbieter haben Schwierigkeiten, ihre Angebote inmitten von Kommodifizierungstrends zu differenzieren, insbesondere in traditionellen Sicherungskategorien. Die Balance zwischen Kosteneffizienz und Innovation wird zu einer anhaltenden Herausforderung, da die elektrischen Systeme von Fahrzeugen immer komplexer werden.

Regionale Analyse

Nordamerika

Nordamerika hält einen genauen 32% Anteil am Automotive Fuse Market, unterstützt durch die starke Präsenz fortschrittlicher Fahrzeughersteller, die hohe Akzeptanz von mit ADAS ausgestatteten Modellen und die schnelle Durchdringung von Elektrofahrzeugen. OEMs legen Wert auf ausgeklügelte elektrische Architekturen, die hochkapazitive und thermisch stabile Sicherungen erfordern, was die Nachfrage in Premium-Pkw und leichten Nutzfahrzeugflotten stärkt. Das Wachstum wird weiter durch strenge elektrische Sicherheitsvorschriften und die Erweiterung von vernetzten Fahrzeugökosystemen vorangetrieben. Die robuste EV-Produktion in den USA und Kanada beschleunigt die Aufnahme von Hochspannungssicherungslösungen, die für Traktionsbatterien und leistungsstarke elektronische Module entwickelt wurden.

Europa

Europa macht einen genauen Anteil von 28% aus, angetrieben durch die starke Automobilproduktionsbasis der Region und fortlaufende Fortschritte in der elektrifizierten Mobilität. Führende OEMs integrieren zunehmend komplexe elektrische Systeme, die mit den EU-Regulierungsrichtlinien in Einklang stehen und sich auf Effizienz, Emissionsreduzierung und funktionale Sicherheit konzentrieren. Die hohe Akzeptanz von Hybrid- und batterieelektrischen Modellen steigert die Nachfrage nach fortschrittlichen EV-Sicherungen, die 400V- und 800V-Antriebsstränge unterstützen können. Premium-Fahrzeugmarken erhöhen auch die Nutzung von Sicherungen durch verbesserte Infotainment-, autonome Funktionen und Sicherheitselektronik. Zunehmende Investitionen in Festkörperarchitekturen unterstützen den Übergang zu Schutzvorrichtungen der nächsten Generation.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem genauen Anteil von 34% an, unterstützt durch die Massenproduktion von Fahrzeugen in China, Indien, Japan und Südkorea. Regionale OEMs integrieren umfangreiche elektrische Subsysteme, um die steigende Nachfrage nach vernetzten Funktionen, Telematik und fortschrittlichen Sicherheitstechnologien zu erfüllen. Chinas beschleunigter Übergang zur elektrischen Mobilität steigert den Verbrauch von EV-spezifischen Sicherungen erheblich, insbesondere in Hochvoltarchitekturen für Schnellladeumgebungen. Wachsende Kaufkraft und schnelle SUV-Akzeptanz erhöhen den Einsatz von Sicherungen in Personenkraftwagen. Starke Lieferantenökosysteme und kostengünstige Produktion stärken die Position von Asien-Pazifik als dominanter und sich am schnellsten entwickelnder Markt für Fahrzeugsicherungen.

Lateinamerika

Lateinamerika erfasst einen genauen Anteil von 4% , geprägt durch stetiges Wachstum der Fahrzeugproduktion in Brasilien und Mexiko sowie zunehmende Integration elektronischer Sicherheitskomponenten in Mittelklasse-Pkw. OEMs übernehmen verbesserte Schutzschaltungen, um den aufkommenden regulatorischen Rahmenbedingungen zu entsprechen und die Fahrzeughaltbarkeit unter verschiedenen klimatischen Bedingungen zu verbessern. Die Expansion von leichten Nutzfahrzeugflotten sowie die steigende Nachfrage im Ersatzteilmarkt nach Flach- und Glassicherungen unterstützen die Marktstabilität. Obwohl die EV-Akzeptanz allmählich erfolgt, schaffen frühe Investitionen in Ladeinfrastruktur und Programme zur elektrifizierten Mobilität langfristige Chancen für Technologien mit höherer Sicherungskapazität.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen genauen Anteil von 2% , beeinflusst durch moderate Fahrzeugmontageaktivitäten und starke Abhängigkeit von importierten Automobilkomponenten. Die Nachfrage nach Sicherungen konzentriert sich auf kommerzielle Flotten und Nutzfahrzeuge, die zuverlässigen Schutzschaltungen unter rauen Betriebsbedingungen erfordern. Das Wachstum wird durch die steigende Akzeptanz von SUVs und Pickup-Modellen sowie den wachsenden Ersatzteilbedarf unterstützt. Die Elektrifizierung bleibt begrenzt, zeigt jedoch in städtischen Zentren erste Dynamik, was die anfängliche Einführung von Hochvoltsicherungen ermöglicht. Das zunehmende Regierungsinteresse an Sicherheitskonformität stärkt allmählich die Integration fortschrittlicher Sicherungstechnologien.

Marktsegmentierungen:

Nach Sicherung:

Nach Fahrzeug:

Nach Kraftstoff:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Automobilsicherungen wird von einer vielfältigen Gruppe globaler Hersteller von Elektro- und Elektronikgeräten geprägt, darunter Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE und Eaton Corporation plc. Der Markt für Automobilsicherungen ist durch kontinuierlichen technologischen Fortschritt, schnelle Elektrifizierung und steigende Sicherheitsanforderungen auf globalen Fahrzeugplattformen definiert. Hersteller konzentrieren sich darauf, die Zuverlässigkeit von Sicherungen, die thermische Leistung und die Reaktionsgeschwindigkeit zu verbessern, um die wachsende Elektroniklast in modernen Autos zu unterstützen, insbesondere in EVs, Hybridsystemen und ADAS-fähigen Architekturen. Unternehmen stärken ihre Positionen durch die Entwicklung kompakter, hoch unterbrechungsfähiger Sicherungen, die erhöhte Spannungen und raue Betriebsumgebungen standhalten. Strategische Kooperationen mit OEMs und Tier-1-Zulieferern beschleunigen die Produktanpassung und Integration in elektrische Systeme der nächsten Generation. Der wachsende Fokus auf modulare Sicherungskästen, intelligente Diagnosen und Festkörperschutzlösungen verändert den Wettbewerb weiter und treibt Anbieter dazu, ihre F&E-Bemühungen auszuweiten und die Materialtechnikfähigkeiten zu verbessern. Da die regulatorischen Standards strenger werden und die Nachfrage nach effizientem Schutz von Stromkreisen zunimmt, intensiviert sich der Wettbewerb um Innovation, Fertigungsmaßstab und differenzierte Produktportfolios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Jüngste Entwicklungen

- Im Oktober 2024 hat Littelfuse, Inc. seine 871 Series Ultra-High Amperage SMD-Sicherung auf den Markt gebracht, die als erste kleine oberflächenmontierte Geräte (SMD) Sicherungen der Branche mit Bewertungen bis zu 200 Ampere bietet. Dies erweitert die maximale 125A der 881 Serie und ist darauf ausgelegt, den Anforderungen von Hochleistungsanwendungen in kompakten elektronischen Designs gerecht zu werden.

- Im Mai 2024 brachte Eaton ein neues Portfolio seiner Bussmann-Serie Sicherungen für kommerzielle Elektrofahrzeuge (EVs) auf den Markt und stellte sie auf der ACT Expo in Las Vegas, Nevada, vor. Diese Sicherungen sind darauf ausgelegt, den hohen Leistungs- und anspruchsvollen Umweltanforderungen elektrifizierter Nutzfahrzeuge gerecht zu werden.

- Im April 2024 wurden die EV-angepassten Sicherungen von Bel Fuse in verschiedenen Formaten erweitert, darunter schnell wirkende Quadratkörper- und Keramikrohr-Leistungssicherungen, mit Montagemöglichkeiten wie PCB-Montage (zum Löten), Sockelmontage und Schraubverbindung. Die Sicherungen sind darauf ausgelegt, kritische Komponenten in EV-Systemen vor Überstrom und Kurzschlüssen zu schützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Sicherung, Fahrzeug, Kraftstoff und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hochspannungssicherungen wird steigen, da die Einführung von Elektrofahrzeugen auf globalen Märkten beschleunigt wird.

- Automobilhersteller werden zunehmend kompakte und thermisch effiziente Sicherungsdesigns integrieren, um leistungsdichte Architekturen zu unterstützen.

- Festkörper-Schutztechnologien werden an Bedeutung gewinnen und traditionelle Sicherungsformate allmählich ergänzen.

- Intelligente Sicherungssysteme mit Diagnose- und Überwachungsfunktionen werden in fortschrittlichen Fahrzeugen häufiger vorkommen.

- Die Erweiterung von ADAS wird den Bedarf an schnell reagierenden Sicherungen erhöhen, die empfindliche elektronische Module schützen.

- Zulieferer werden mehr in Miniaturisierung investieren, um platzbeschränkte elektrische Layouts in Fahrzeugen der nächsten Generation zu erfüllen.

- Regulatorischer Druck auf Sicherheit und Emissionsreduktion wird stärkere Innovationen im Bereich des Schaltungsschutzes fördern.

- Zusammenarbeiten zwischen Sicherungsherstellern und OEMs werden zunehmen, um plattformspezifische Anpassungen zu ermöglichen.

- Materialfortschritte werden die Haltbarkeit von Sicherungen unter hohen Temperatur- und Vibrationsbedingungen verbessern.

- Asien-Pazifik wird ein bedeutendes Produktions- und Verbrauchszentrum bleiben, da die Automobil-Elektronik weiterhin skaliert.