Marktübersicht

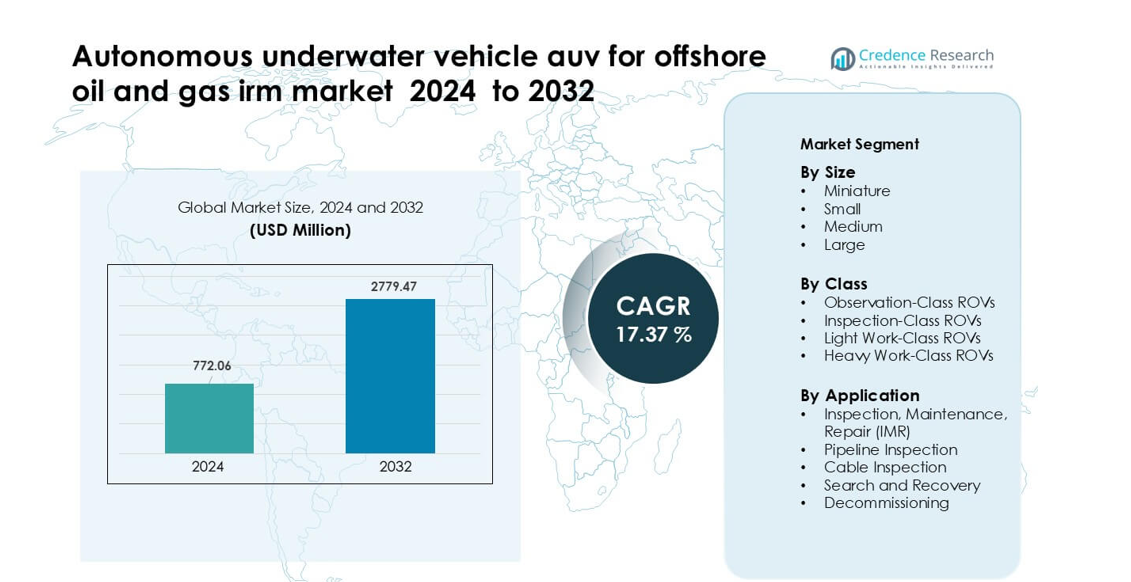

Der Markt für autonome Unterwasserfahrzeuge (AUV) für Offshore-Öl- und Gas-IRM wurde im Jahr 2024 auf 772,06 Millionen USD geschätzt und soll bis 2032 2779,47 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17,37 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für autonome Unterwasserfahrzeuge (AUV) für Offshore-Öl- und Gas-IRM 2024 |

772,06 Millionen USD |

| Markt für autonome Unterwasserfahrzeuge (AUV) für Offshore-Öl- und Gas-IRM, CAGR |

17,37% |

| Marktgröße für autonome Unterwasserfahrzeuge (AUV) für Offshore-Öl- und Gas-IRM 2032 |

2779,47 Millionen USD |

Der Markt für autonome Unterwasserfahrzeuge für Offshore-Öl- und Gas-IMR-Operationen wird von großen Akteuren wie TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc und Boskalis geprägt. Diese Unternehmen haben ihre Portfolios mit langanhaltenden AUVs, fortschrittlichen Sonar-Suiten und KI-gestützten Inspektionswerkzeugen gestärkt, um die Integritätsarbeit in Tiefwasserfeldern zu unterstützen. Nordamerika entwickelte sich 2024 als führende Region mit einem Anteil von etwa 34 % aufgrund starker Offshore-Aktivitäten im Golf von Mexiko und der schnellen Einführung autonomer Unterwasserüberwachungssysteme in reifen Tiefwasseranlagen.

Markteinblicke

- Der globale Markt für AUVs für Offshore-Öl- und Gas-IRM wird voraussichtlich von 772,06 Millionen USD im Jahr 2024 auf 2779,47 Millionen USD bis 2032 wachsen, mit einer CAGR von 17,37 %.

- Ein wesentlicher Treiber für das Marktwachstum ist die steigende Nachfrage nach Tiefwasserinspektionen und -wartungen, da alternde Offshore-Infrastrukturen häufigere IMR-Eingriffe erfordern.

- Zu den Trends gehören die zunehmende Einführung von KI-gestützter Missionsplanung und der verstärkte Einsatz von hybriden AUV/ROV-Systemen, um die Betriebseffizienz zu steigern und die Abhängigkeit von Schiffen zu verringern.

- Der Wettbewerbsdruck bleibt ein Hindernis, da hohe Anfangsbeschaffungskosten und die komplexe Integration in bestehende Unterwasseroperationen die Einführung in einigen Märkten verlangsamen.

- Regional führte der asiatisch-pazifische Raum mit einem Anteil von ~45,08 % im Jahr 2024, während das Segment der kleinen Fahrzeuge die größenbasierte Kategorisierung dominierte, was die Präferenz für kompakte Systeme bei Inspektionen in flachen und mittleren Tiefen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Größe

Kleine AUVs führten 2024 das Größensegment mit einem Anteil von etwa 41% an. Energiebetreiber nutzten kleine Systeme für routinemäßige Unterwasserscans, da diese Modelle lange Ausdauer mit einfacher Bereitstellung von kleineren Schiffen ausbalancieren. Die Nachfrage blieb stark, da Offshore-Teams auf kompakte Plattformen setzten, um die Startzeit zu verkürzen und die Betriebskosten bei Inspektionsaufgaben in flachen und mittleren Tiefen zu senken. Miniatur-AUVs wurden in beengten Zonen häufiger eingesetzt, während mittelgroße und große Einheiten Tiefwasseruntersuchungen unterstützten. Das Wachstum in der führenden kleinen Kategorie resultierte aus höherer Flottenerneuerung und steigendem IMR-Arbeitsaufkommen in reifen Offshore-Feldern.

- Zum Beispiel hat Teledynes Gavia AUV, ein kompaktes Modell, einen Durchmesser von nur 200 mm und kann, wenn es mit zwei 1,5 kWh Batteriemodulen konfiguriert ist, etwa 7–8 Stunden Ausdauer bei 3 Knoten aufrechterhalten, was effiziente Inspektionsmissionen ermöglicht.

Nach Klasse

Inspektions-ROVs dominierten 2024 das Klassensegment mit einem Anteil von fast 44%. Offshore-Betreiber bevorzugten diese Einheiten, da die Klasse stabiles Manövrieren, klare Bildgebung und zuverlässigen Betrieb um komplexe Unterwasseranlagen bietet. Die Klasse unterstützte häufige Ventilkontrollen, Anodenumfragen und strukturelle Bewertungen über FPSOs und feste Plattformen. Beobachtungssysteme wurden für schnelle visuelle Kontrollen erweitert, während leichte und schwere Arbeits-ROVs Aufgaben mit mechanischer Kraft bewältigten. Das Wachstum in der führenden Inspektionsklasse resultierte aus Sicherheitsvorschriften, dichteren Feldlayouts und steigender Nachfrage nach präzisen digitalen Inspektionsprotokollen.

- Zum Beispiel ist der Oceanbotics SRV‑8, ein Beobachtungs-/Inspektions-ROV, für eine Tiefe von 305 m ausgelegt, verfügt über 8 bürstenlose Gleichstromantriebe, die eine Steuerung mit sechs Freiheitsgraden ermöglichen, und bietet bis zu 6 Stunden Betrieb mit zwei heiß austauschbaren Batterien.

Nach Anwendung

Inspektion, Wartung und Reparatur (IMR) hielten 2024 den dominanten Anteil mit etwa 52%. Offshore-Betreiber setzten AUVs für diese Aufgaben ein, da IMR-Zyklen zunahmen, als die Bohrlöcher alterten und Unterwassersysteme sich in tiefere Zonen ausdehnten. AUVs reduzierten das Risiko für Taucher und halfen Teams, routinemäßige Scans mit höherer Wiederholbarkeit durchzuführen. Die Pipeline- und Kabelinspektion wuchs mit neuen Anbindungen und Stromverbindungen von Land, während die Such- und Bergungs- sowie Stilllegungsbedarfe in ausgewählten Bereichen zunahmen. Das Wachstum in der führenden IMR-Kategorie resultierte aus strengeren Betriebszeitvorgaben und kontinuierlichen Überwachungsbedarfen über globale Offshore-Anlagen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach hochfrequenten IMR-Operationen

Das zunehmende Alter von Offshore-Anlagen veranlasste Betreiber, häufigere Inspektions-, Wartungs- und Reparaturzyklen über Bohrlöcher, Steigleitungen, Verteiler und Durchflussleitungen durchzuführen. Autonome Unterwasserfahrzeuge halfen Betreibern, die Taucherbelastung zu reduzieren, wiederholbare Umfragen abzuschließen und eine höhere Betriebszeit über komplexe Unterwasserlayouts zu halten. AUVs lieferten auch konsistente Datenqualität für Korrosionsverfolgung, Ermüdungsprüfungen und Strukturkartierung, was die langfristige Wartungsplanung verbesserte. Die erhöhte Feldkomplexität in Tiefwasserregionen wie dem Golf von Mexiko und Brasilien stärkte die Akzeptanz weiter, da AUVs längere Ausdauer und geringere Startanforderungen als personalintensive ROV-Methoden boten. Dieser Wandel schuf eine starke Nachfrage nach modularen AUV-Flotten, die schnelle Bereitstellung, skalierbare Missionsprofile und niedrigere Lebenszykluskosten unterstützen.

- Zum Beispiel kann der HUGIN 6000 AUV von Kongsberg Maritime, der für eine Tiefe von 6.000 m ausgelegt ist, bis zu 60 Stunden mit seiner Batteriekapazität betrieben werden, was Langzeitinspektionsmissionen in Tiefwasserfeldern ohne häufige Bergung ermöglicht.

Erweiterung von Tiefwasser- und Ultra-Tiefwasserprojekten

Große Ölgesellschaften erhöhten ihre Investitionen in Tiefwasser- und Ultra-Tiefwasserfelder, da diese Projekte stabile Erträge und lange Reservezyklen lieferten. AUVs wurden in diesen Umgebungen unverzichtbar, da sie effizient in Tiefen von über 1.000 Metern operierten, wo starke Strömungen, geringe Sicht und komplexes Gelände herkömmliche ROVs herausforderten. Fortschrittliche Navigationssysteme, Doppler-Geschwindigkeitsprotokolle und synthetische Apertur-Sonare verbesserten die Geländekartierung und Anomalieerkennung über weite Meeresbodenbereiche. Nationen, die ihre Unterwasserproduktionscluster erweitern—wie Norwegen, Angola und Guyana—verließen sich auf AUVs, um das Feldlayout zu optimieren, Langstreckenpipelines zu inspizieren und entfernte Infrastrukturen zu warten. Der verstärkte Fokus auf Tiefwasserresilienz und Kostenoptimierung förderte den Einsatz von AUVs für Langstrecken-Scouting-Missionen und kontinuierliche Asset-Überwachung.

- Zum Beispiel hat der HUGIN Endurance AUV von Kongsberg Maritime, der für ultra-tiefe Operationen entwickelt wurde, eine Tiefenbewertung von 6.000 m und kann Missionen bis zu 15 Tage aufrechterhalten, wobei er eine Reichweite von 2.200 km abdeckt, selbst wenn er ohne ein spezielles Mutterschiff gestartet wird.

Verschiebung hin zu digitalen Zwillingen und vorausschauender Wartung

Die Branche beschleunigte die Einführung von digitalen Zwillingen, prädiktiven Modellen und Echtzeit-Zustandsüberwachung über Unterwasseranlagen. AUVs lieferten die hochauflösenden Daten, die für diese Modelle benötigt wurden, indem sie Mehrstrahlsonar, HD-Bildgebung und fortschrittliche Analysen nutzten, um genaue Strukturprofile zu liefern. Öl- und Gasbetreiber nutzten diese Daten, um Ausfälle früher vorherzusagen, ungeplante Abschaltungen zu reduzieren und Interventionen effizienter zu planen. Die Integration von AUV-generierten Datensätzen in Cloud-Plattformen verbesserte die automatisierte Fehlererkennung und die langfristige Zuverlässigkeitsplanung. Da digitale Zwillinge zentral für das Asset-Integritätsmanagement wurden, gewannen AUVs an Bedeutung als kontinuierliche, skalierbare und kosteneffiziente Datenerfassungsplattformen, die remote und autonome Unterwasseroperationen unterstützen.

Wichtiger Trend & Gelegenheit

Zunehmende Nutzung von Hybrid-AUV/ROV-Systemen

Offshore-Operationen bewegten sich in Richtung hybrider Systeme, die die Autonomie von AUVs mit der Präzision von ROV-Werkzeugen kombinieren. Diese Plattformen ermöglichten es den Betreibern, Inspektionsläufe autonom durchzuführen und dann zu Eingriffsaufgaben zu wechseln, ohne separate Assets einsetzen zu müssen. Das Wachstum hybrider Architekturen schuf eine Gelegenheit für Anbieter, Hochschub-Antriebe, intelligentere Manipulatoren und adaptive Missionsplanungssoftware zu integrieren. Energieunternehmen nutzten hybride Einheiten, um Schiffstage zu reduzieren, die Crewgröße zu optimieren und mehrstufige Missionen in tieferen oder gefährlicheren Zonen durchzuführen. Da die Feldlayouts komplexer wurden, boten Hybridfahrzeuge einen strategischen Vorteil, indem sie Ausfallzeiten reduzierten und nahtlose Inspektions-zu-Interventions-Workflows unterstützten.

- Zum Beispiel kann der Sabertooth Hybrid AUV/ROV von Saab Seaeye in einer Doppelhüllenform in Tiefen von bis zu 3.000 m operieren und zwischen kabelgebundenen (ROV) und kabellosen (AUV) Modi wechseln, wodurch ein einzelnes System sowohl Ausdauer als auch präzise Kontrolle erhält

Schnelle Einführung von KI-gesteuerter Missionsplanung

Künstliche Intelligenz verbesserte die AUV-Navigation, Pfadoptimierung, Objekterkennung und Koordination mehrerer Fahrzeuge. Betreiber nutzten KI, um Vermessungsrouten zu automatisieren, die Geschwindigkeit basierend auf dem Gelände anzupassen und Anomalien wie Beschädigungen der Beschichtung oder Lecksignaturen zu erkennen. Dies ermöglichte schnellere Missionsdurchläufe und eine bessere Datenpräzision bei Langstreckenerhebungen. Anbieter erhielten bedeutende Chancen, indem sie KI-basierte Analysesuiten anboten, die große Mengen an Bild- und Sonardaten in Echtzeit verarbeiten. Der Vorstoß zu autonomen Unterwasserlogistiklösungen, einschließlich Schwarmoperationen und koordinierter Pipeline-Überwachung, eröffnete neue Wachstumswege für AUV-Hersteller, die sich auf Algorithmusentwicklung und Upgrades der Onboard-Verarbeitung konzentrieren.

- Zum Beispiel setzte Beam (entstanden aus der Fusion von Rovco und Vaarst) ein KI-gestütztes AUV ein, um die Jacket-Strukturen des Seagreen Offshore-Windparks zu inspizieren; dieses Fahrzeug führte eine vollständige Inspektion eines Fundaments, das 58 m unter Wasser lag, an einem einzigen Tag durch und nutzte Edge-KI, um in Echtzeit Navigations- und Anomalieerkennungsentscheidungen zu treffen

Steigende Integration mit Unterwasser-Docking- und Ladestationen

Öl- und Gasunternehmen erweiterten die Tests von Unterwasser-Dockingstationen, die es AUVs ermöglichen, aufzuladen, Daten zu übertragen und neue Missionen ohne Oberflächenunterstützung hochzuladen. Dieser Wandel ermöglichte eine kontinuierliche Überwachung von Pipelines, Umbilikalen und Bohrköpfen. Langzeit-AUVs unterstützten das Konzept des beständigen „Residenten AUV“, bei dem Einheiten wochen- oder monatelang unter Wasser bleiben. Anbieter fanden starke Chancen in der Entwicklung standardisierter Docking-Schnittstellen, induktiver Energieübertragungsmechanismen und korrosionsbeständiger Gehäusematerialien. Da Offshore-Betreiber ferngesteuerte Operationen und die Reduzierung der Schiffskosten priorisierten, entwickelte sich die Unterwasser-Docking-Infrastruktur zu einem entscheidenden Faktor für langfristige autonome Überwachung.

Herausforderung

Hohe anfängliche Beschaffungs- und Integrationskosten

AUV-Systeme beinhalten fortschrittliche Hardware, Hochgeschwindigkeitssensoren, kundenspezifische Nutzlastmodule und robuste druckresistente Designs, die die anfänglichen Kapitalkosten in die Höhe treiben. Betreiber stehen auch vor Integrationsherausforderungen, wenn sie AUV-Workflows mit bestehenden IMR-Systemen, Kontrollräumen und Datenmanagementplattformen verknüpfen. Schiffssupport, geschulte Besatzungen und Missionsplanungstools erhöhen die Ausgaben weiter, was die Einführung für kleinere Unternehmen verlangsamt. AUVs mit hoher Tiefenbewertung benötigen strenge Zertifizierungs- und Wartungszyklen, was die Lebenszykluskosten erhöht. Diese finanziellen und betrieblichen Barrieren bleiben ein großes Hindernis für eine weitverbreitete Einführung, insbesondere in Regionen, in denen Offshore-Budgets mit den Rohölpreisschwankungen variieren.

Betriebsrisiken in rauen und variablen Umgebungen

Die Leistung von AUVs hängt stark von Stabilität, Navigationsgenauigkeit und zuverlässiger Kommunikation ab, die alle in starken Strömungen, unebenem Meeresboden oder bei schlechten Sichtverhältnissen schwierig sind. Ausfälle in diesen Umgebungen können zu Datenverlust, Missionsabbruch oder Herausforderungen bei der Fahrzeugbergung führen. Komplexe Unterwasserlayouts in der Nähe von Bohrköpfen und Manifolds erhöhen auch das Kollisionsrisiko. Batterielimits, Drucktoleranz und Signalstörungen schränken Langzeitmissionen weiter ein. Solche Risiken zwingen Betreiber, strikte Missionsplanung und Notfallsysteme aufrechtzuerhalten, was die vollständige Autonomieeinführung verlangsamt. Die Unvorhersehbarkeit der Umwelt bleibt eine zentrale betriebliche Herausforderung, die Hersteller und Offshore-Teams durch kontinuierliche Design- und Softwareverbesserungen angehen müssen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 34% den größten Anteil. Die Region nutzte AUV-Flotten für Tiefwasser-IMR-Arbeiten im Golf von Mexiko. Betreiber konzentrierten sich auf Langstreckenkartierung, Leckerkennung und Steigrohrinspektionen. Starke Offshore-Investitionen unterstützten den vermehrten Einsatz fortschrittlicher Sonar- und Navigationssysteme. Kanada erweiterte den Einsatz in rauen Gewässern mit schwierigem Meeresboden. Regionale Ölgesellschaften setzten auch digitale Zwillinge für Integritätsarbeiten ein. Diese Faktoren hielten Nordamerika bei der AUV-Einführung an der Spitze.

Europa

Europa erfasste 2024 fast 29% Anteil. Norwegen und das Vereinigte Königreich führten die Nachfrage aufgrund reifer Unterwasserfelder an. Die Nordsee erforderte häufige IMR-Zyklen, Pipeline-Überprüfungen und Korrosionsuntersuchungen. Harte Wetterbedingungen erhöhten die Abhängigkeit von autonomen Plattformen für sichere Inspektionen. EU-Betreiber trieben die digitale Transformation und Unterwasser-Elektrifizierung voran. Dies erhöhte den Bedarf an hochwertigen AUVs mit langer Ausdauer. Steigende Stilllegungsaktivitäten stärkten die Marktposition Europas weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete 2024 etwa 23% Anteil. Australien, China und Malaysia erweiterten den Einsatz von AUVs in neuen Offshore-Entwicklungen. Die Tiefwasserexploration im Südchinesischen Meer erzeugte eine starke Nachfrage nach Langstrecken-Erkundungsmissionen. Regionale Betreiber setzten AUVs ein, um Schiffstage zu reduzieren und die IMR-Konsistenz zu verbessern. Nationale Ölgesellschaften konzentrierten sich auf Kostenkontrolle bei komplexen Unterwassererweiterungen. Wachsende Inspektionsbedürfnisse rund um lange Hauptpipelines unterstützten die Aufnahme. Steigende Offshore-Bohrpläne stärkten die langfristige Nachfrage nach fortschrittlichen AUV-Plattformen.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von fast 8%. Brasilien führte die Region mit breiter Einführung in den Prä-Salz-Feldern an. Tiefwasseranlagen erforderten kontinuierliche Überwachung, Pipeline-Scans und Strukturkartierung. Betreiber nutzten AUVs, um Taucharbeiten zu reduzieren und Schiffskosten zu begrenzen. Harte Wasserbedingungen erhöhten die Verlagerung hin zu autonomen Missionen. Mexiko und Argentinien setzten AUVs für selektive Tiefwasseruntersuchungen ein. Größere Investitionen in Unterwasser-Cluster unterstützten das regionale Wachstum.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machten 2024 etwa 6% Anteil aus. Afrika führte den Einsatz durch Tiefwasserfelder in Angola und Nigeria an. Diese Regionen verließen sich auf AUVs für Felduntersuchungen, Flowline-Inspektionen und Strukturüberprüfungen. Der Mittlere Osten nutzte AUVs für selektive Pipeline-Überwachung und Küstenanlagenarbeiten. Die regionale Einführung wuchs mit steigenden digitalen Überwachungsprogrammen. Betreiber setzten autonome Systeme ein, um die Abhängigkeit von Schiffen zu reduzieren. Komplexe Offshore-Erweiterungen unterstützten das stetige Interesse an AUV-basierten IMR-Operationen.

Marktsegmentierungen:

Nach Größe

- Miniatur

- Klein

- Mittel

- Groß

Nach Klasse

- Beobachtungsklasse ROVs

- Inspektionsklasse ROVs

- Leichte Arbeitsklasse ROVs

- Schwere Arbeitsklasse ROVs

Nach Anwendung

- Inspektion, Wartung, Reparatur (IMR)

- Pipeline-Inspektion

- Kabelinspektion

- Suche und Bergung

- Stilllegung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für autonome Unterwasserfahrzeuge (AUV) für Offshore-Öl- und Gas-IMR-Operationen umfasste führende Unternehmen wie TechnipFMC, Bluestream, Sapura Energy Berhad, Schlumberger, Petrofac, Fugro, Oceaneering International, Starke Marine, James Fisher and Sons plc und Boskalis. Diese Unternehmen erweiterten ihre Flotten mit AUVs mit höherer Ausdauer, die mit fortschrittlichem Sonar, verbesserter Navigation und Langstreckenkommunikationssystemen ausgestattet sind, um IMR-Aufgaben in der Tiefsee zu unterstützen. Anbieter konzentrierten sich auf Konzepte für stationäre AUVs, Integration von Unterwasserdocks und KI-gesteuerte Datenverarbeitung, um die langfristige Überwachung von Vermögenswerten zu stärken. Wettbewerber investierten auch in modulare Nutzlasten, die schnelle Missionsänderungen ermöglichen und Betreiber in komplexen Unterwasserumgebungen unterstützen. Partnerschaften mit nationalen Ölgesellschaften und Ingenieurbüros erhöhten den Zugang zu neuen Tiefseeprojekten, während Dienstleister die Sicherheitskonformität und digitalen Inspektionsabläufe verbesserten, um wettbewerbsfähig zu bleiben. Insgesamt strebte der Markt nach größerer Autonomie, niedrigeren Betriebskosten und fortschrittlichen Datenfähigkeiten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Januar 2025 kündigte Boskalis Investitionen / Flottenerweiterungen in Ausrüstung für Offshore-/Unterwasseroperationen an, einschließlich eines neuen 45.500-Tonnen-Unterwasser-Felsinstallationsschiffs und verstärkter Unterwasserdienstleistungen. Die Unternehmensmaterialien und Berichte 2024/2025 von Boskalis heben die kontinuierliche Skalierung von Unterwasserinspektionen, IRM und Vermessungsdiensten hervor. Die operative Skalierung und das Vermessungs-/Inspektionsnetzwerk positionieren Boskalis, um autonome Systeme (AUVs/ROVs) in IRM-Workflows zu integrieren.

- Im Jahr 2024 mobilisierte und betrieb James Fisher & Sons plc (Vereinigtes Königreich) erfolgreich das NATO-U-Boot-Rettungssystem (NSRS) während der Übung Dynamic Monarch und demonstrierte komplexe Schnellreaktionsfähigkeiten zur Mobilisierung und Integration von Unterwassersystemen (Fähigkeiten und Logistik, die den Einsatz von AUV/Robotik in rauen Offshore-Umgebungen unterstützen)

- Im Mai 2024 sicherte sich Sapura Energy über seine Seabras Sapura Joint Ventures mehrjährige Verträge mit Petrobras für sechs Rohrverlegungsschiffe und zugehörige Unterwasserdienste in Brasilien. Der Umfang umfasst Unterwassertechnik und Installation in bis zu 3.000 m Wassertiefe, wodurch Sapuras Rolle in Unterwasserbau- und Inspektionsaktivitäten erweitert wird, die auf fortschrittliche Unterwasserfahrzeuge innerhalb von Offshore-IRM-Programmen angewiesen sind

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Größe, Klasse, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich in Richtung vollständig autonomer IMR-Zyklen mit reduzierter Unterstützung durch Oberflächenfahrzeuge verlagern.

- KI wird die Navigation, Anomalieerkennung und Koordination mehrerer Fahrzeuge für komplexe Unterwasseraufgaben verbessern.

- Langzeit-AUVs werden für die kontinuierliche Überwachung von Tiefwasserfeldern breitere Akzeptanz finden.

- Unterwasser-Andocksysteme werden ansässige AUV-Modelle ermöglichen, die monatelang unter Wasser operieren.

- Hybride AUV/ROV-Plattformen werden sich ausweiten, da Betreiber Autonomie mit leichter Interventionsfähigkeit kombinieren.

- Die Integration digitaler Zwillinge wird die Nachfrage nach hochauflösenden Strukturdaten von AUV-Flotten erhöhen.

- Batterieinnovationen werden längere Missionen unterstützen und die Ladefrequenz in abgelegenen Gebieten reduzieren.

- Nationale Ölgesellschaften werden den Einsatz von AUVs ausweiten, um IMR-Kosten zu optimieren und die Zuverlässigkeit der Anlagen zu verbessern.

- Stilllegungsaktivitäten werden neue Möglichkeiten für AUV-basierte Vermessungs- und Räumungsarbeiten eröffnen.

- Cloud-basierte Analysen werden die Echtzeit-Integritätsüberwachung und die Fernentscheidung über Offshore-Anlagen hinweg stärken.