Überblick über den Markt für Batterieschrott:

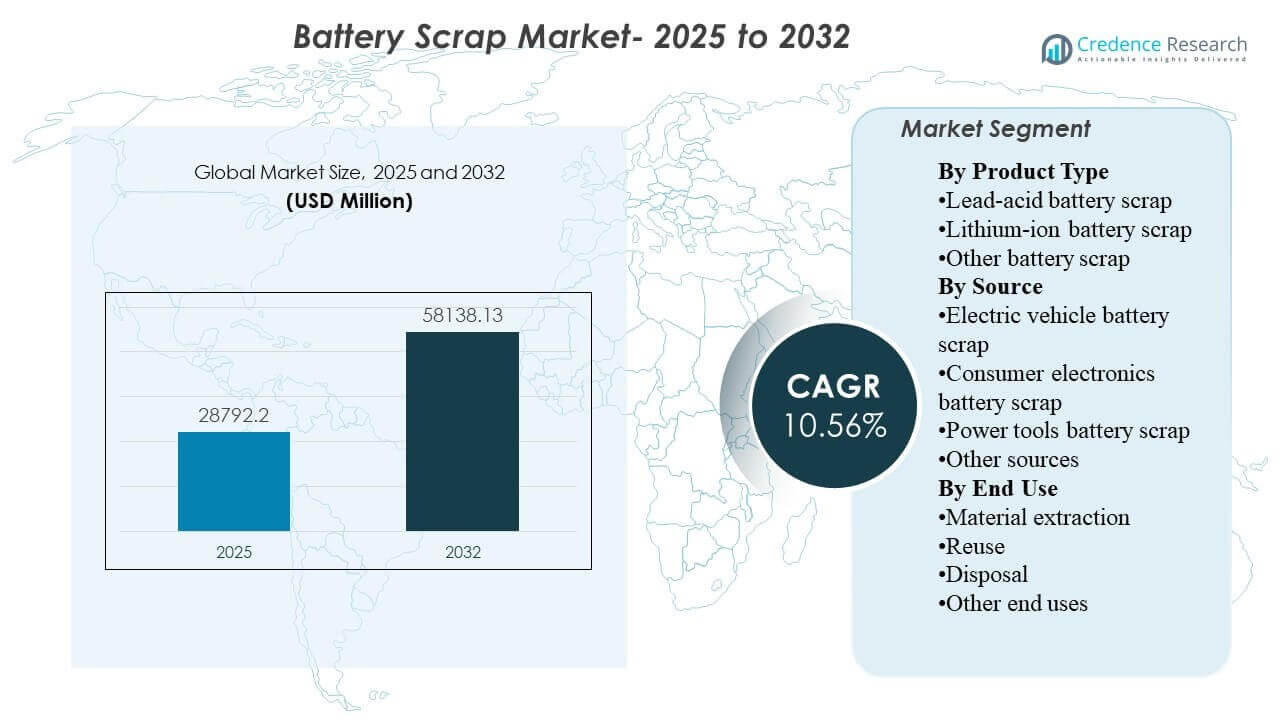

Die globale Marktgröße für Batterieschrott wurde 2025 auf 28.792,2 Millionen USD geschätzt und soll bis 2032 58.138,13 Millionen USD erreichen, was einem CAGR von 10,56 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch das steigende Volumen an Altbatterien vorangetrieben, die in formelle Sammel- und Recyclingkanäle gelangen, da die installierten Basen für Elektromobilität, Notstromsysteme und Unterhaltungselektronik weiter expandieren. Der asiatisch-pazifische Raum bleibt zentral für die Marktentwicklung, da die Region große Batterieproduktionskapazitäten mit wachsender Recyclinginfrastruktur und einer starken Verfügbarkeit von Schrott sowohl in den Bereichen Blei-Säure- als auch Lithium-Ionen-Batterien kombiniert.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Batterieschrott 2025 |

28.792,2 Millionen USD |

| Markt für Batterieschrott, CAGR |

10,56% |

| Marktgröße für Batterieschrott 2032 |

58.138,13 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 28.792,2 Millionen USD im Jahr 2025 auf 58.138,13 Millionen USD bis 2032 steigen, was eine starke langfristige Expansionsdynamik widerspiegelt.

- Es wird prognostiziert, dass der Markt für Batterieschrott von 2025 bis 2032 mit einem CAGR von 10,56 % wächst, unterstützt durch steigende Batterieaustauschzyklen und strengere Recyclingvorschriften.

- Blei-Säure-Batterieschrott machte 2025 den größten Anteil von 75,8 % aus, was sein ausgereiftes Sammelsystem und die gut etablierte Sekundärblei-Rückgewinnungskette widerspiegelt.

- Elektrofahrzeug-Batterieschrott stellte 2025 das führende Quellsegment mit einem Anteil von 43,6 % dar, was den wachsenden Beitrag der Stilllegung von EV-Batterien zu den verfügbaren Schrottmengen unterstreicht.

- Der asiatisch-pazifische Raum machte 2025 den größten regionalen Anteil von 56,4 % aus, unterstützt durch die Konzentration der Batterieproduktion in der Region und die expandierende Recyclinginfrastruktur.

Segmentanalyse

Die Nachfrage nach Batterieschrott wird zunehmend durch das Zusammenspiel zwischen Batterietechnologie, Quellstrom und den wirtschaftlichen Rahmenbedingungen der Rückgewinnung beeinflusst. Blei-Säure-Schrott bleibt ein Anker für die Markteinnahmen, da die Sammelsysteme in den Bereichen Automobil, Industrie und Notstromanwendungen fest verankert sind und vorhersehbare Materialströme für Recycler schaffen. Gleichzeitig gewinnt Lithium-Ionen-Schrott an strategischer Bedeutung, da der Einsatz von Elektrofahrzeugen zunimmt und mehr hochwertige Batteriepakete in Richtung Reparatur, Wiederverwendung oder Recyclingkanäle gelangen. Schrottverarbeiter balancieren daher die kurzfristige Abhängigkeit von der Bleirückgewinnung mit langfristigen Investitionen in die Extraktionskapazitäten für Lithium, Nickel, Kobalt und Graphit aus.

Die kommerzielle Positionierung in diesem Markt hängt stark vom Zugang zu Rohstoffen, der Verarbeitungseffizienz, der Einhaltung von Umweltvorschriften und der Fähigkeit ab, Materialien zurückzugewinnen, die wieder in die Lieferketten von Batterien integriert werden können. Käufer bevorzugen zunehmend organisierte Recycler, die Rückverfolgbarkeit, Skalierbarkeit und sicheren Umgang mit gefährlichen Batterieabfällen bieten können. Wiederverwendungspfade gewinnen ebenfalls an Aufmerksamkeit, bei denen nutzbare Batteriekapazitäten in Anwendungen mit geringerer Intensität umgeleitet werden können, bevor sie endgültig recycelt werden. In allen Regionen bleibt die Rentabilität eng mit Logistiknetzwerken, Metallpreisen und dem Umfang der formalen Sammelinfrastruktur verbunden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkttyp

Blei-Säure-Batterieschrott machte 2025 den größten Anteil von 75,8% aus. Das Segment führt, weil Blei-Säure-Batterien eines der am besten etablierten Sammel- und Rückgewinnungssysteme in der breiteren Batterie-Wertschöpfungskette haben. Der Ersatzbedarf im Automobilbereich, industrielle Backup-Systeme und konventionelle Energiespeicheranwendungen erzeugen weiterhin stetige Mengen an verbrauchten Blei-Säure-Einheiten. Recycler profitieren auch von bewährten Rückgewinnungsökonomien, da Blei effizient extrahiert und in die Herstellung neuer Batterien wieder eingeführt werden kann. Lithium-Ionen-Batterieschrott bleibt der wachstumsstärkere Chemie-Strom, da Elektromobilität und tragbare Elektronik die Erzeugung von Altbatterien erhöhen.

Einblicke nach Quelle

Batterieschrott von Elektrofahrzeugen machte 2025 den größten Anteil von 43,6% aus. Das Segment führt, weil EV-Batterien wertvolle rückgewinnbare Materialien enthalten und zunehmend in organisierte Rücknahme-, Demontage- und Recyclingkanäle gelangen. Die steigende Akzeptanz von Elektrofahrzeugen erweitert die installierte Batteriebasis, was die langfristige Pipeline von recycelbarem Schrott stärkt. Automobilhersteller und Batteriefabrikanten unterstützen auch formale Rückgewinnungssysteme, um die Kreislauffähigkeit zu verbessern und die Abhängigkeit von Rohstoffvolatilität zu verringern. Unterhaltungselektronik und Elektrowerkzeuge bleiben wichtige Quellenströme, aber ihre durchschnittliche Batteriegröße und das Wertschöpfungspotenzial sind im Allgemeinen niedriger als bei EV-Paketen.

Einblicke nach Endverwendung

Die Materialextraktion machte 2025 den größten Anteil von 61,2% aus. Das Segment führt, weil das primäre kommerzielle Ziel der Verarbeitung von Batterieschrott die Rückgewinnung wertvoller Materialien wie Blei, Lithium, Nickel, Kobalt und Graphit ist. Extrahierte Materialien können veredelt und in Batterie-, metallurgische und industrielle Wertschöpfungsketten umgeleitet werden, was kreislauforientierte Lieferstrategien unterstützt. Diese Endverwendung profitiert auch von einer stärkeren wirtschaftlichen Rechtfertigung als einfache Entsorgung, insbesondere wenn die Rückgewinnungswerte für Metalle günstig bleiben. Wiederverwendung entwickelt sich als wachsender sekundärer Pfad, bei dem Batteriemodule mit verbleibender Leistung in weniger anspruchsvolle Speicheranwendungen umgeleitet werden können.

Markttreiber für Batterieschrott

Steigende Mengen an Altbatterien aus Transport und Elektronik

Der Markt wird durch den raschen Anstieg der Anzahl von Batterien, die das Ende ihrer Lebensdauer erreichen, in Elektrofahrzeugen, herkömmlichen Fahrzeugen, Elektrowerkzeugen, Telekom-Backup-Systemen und Unterhaltungselektronik angetrieben. Jede Erweiterung der installierten Batteriebasis führt letztendlich zu einem größeren zukünftigen Schrottpool für Sammler und Recycler. Dies ist besonders wichtig für Lithium-Ionen-Batterien, bei denen die Einführung von Elektrofahrzeugen eine neue Welle von hochwertigen recycelbaren Rohstoffen schafft. Der vorhersehbare Austauschzyklus von Blei-Säure-Batterien unterstützt ebenfalls eine stetige Recyclingnachfrage. Zusammen erweitern diese Ströme die Einnahmebasis der Batterie-Schrottindustrie.

Starker wirtschaftlicher Wert von rückgewinnbaren Metallen

Das Recycling von Batterieschrott wird durch den kommerziellen Wert von rückgewinnbaren Metallen wie Blei, Lithium, Nickel, Kobalt und Graphit unterstützt. Recycler verwalten nicht nur Abfallströme, sondern produzieren auch sekundäre Rohstoffe, die die Abhängigkeit vom ursprünglichen Bergbau verringern können. Dies schafft stärkere wirtschaftliche Anreize für Sammel-, Demontage- und Behandlungsaktivitäten. Mit der Ausweitung der Batteriefertigung steigt die Bedeutung einer stabilen und diversifizierten Materialversorgung. Diese Dynamik stärkt die Rolle von Batterieschrott als strategische Rohstoffquelle.

- Zum Beispiel liefert Umicores proprietäre pyro-hydrometallurgische Technologie Rückgewinnungserträge von über 95 % für Kobalt, Kupfer und Nickel und über 90 % für Lithium bei einer Vielzahl von Batteriezusammensetzungen, die diese Metalle in batterietauglicher Reinheit ausgeben, bereit für den direkten Wiedereintritt in die Kathodenproduktion.

Verschärfung der Umwelt- und Abfallmanagementvorschriften

Regierungen und Regulierungsbehörden erhöhen die Kontrolle über die Entsorgung gefährlicher Batterien, die Rückverfolgbarkeit des Recyclings und die Rahmenbedingungen für die Produzentenverantwortung. Diese Regeln drängen mehr verbrauchte Batterien in formelle Recyclingsysteme anstatt in informelle Entsorgung oder unkontrollierte Verarbeitung. Die Einhaltungsvorgaben begünstigen auch größere und besser organisierte Betreiber mit besseren Sicherheits-, Emissionskontroll- und Dokumentationssystemen. Dies verbessert die Markttransparenz und unterstützt Investitionen in Recyclinginfrastruktur. Im Laufe der Zeit wird erwartet, dass strengere Vorschriften die Sammelnetzwerke weiter formalisieren und die Rückgewinnungsraten verbessern.

- Zum Beispiel schreibt die EU-Batterieverordnung (2023/1542), die im August 2025 in vollem Umfang in die Produzentenverantwortung tritt, vor, dass die Sammelquoten für tragbare Batterien bis Ende 2027 63 % und bis Ende 2030 73 % betragen müssen, während Recycler ab 2027 Materialrückgewinnungseffizienzen von mindestens 90 % für Kobalt, Nickel, Kupfer und Blei und 80 % für Lithium bis 2031 erreichen müssen.

Investitionen in fortschrittliche Recyclingtechnologien

Der Markt profitiert auch von kontinuierlichen Investitionen in hydrometallurgische, direkte Recycling- und integrierte Raffinerieansätze. Diese Technologien werden übernommen, um die Rückgewinnungseffizienz zu verbessern, Reinheitsgrade zu erhöhen und das Spektrum der wirtschaftlich extrahierbaren Materialien zu erweitern. Technologische Verbesserungen sind besonders wichtig für Lithium-Ionen-Batterieschrott, bei dem die chemische Komplexität höher ist als bei herkömmlichen Blei-Säure-Systemen. Mit der Verbesserung der Prozessleistung wird das Recycling für eine breitere Palette von Batterietypen wirtschaftlich tragfähiger. Dies unterstützt sowohl die Kapazitätserweiterung als auch eine stärkere wettbewerbliche Differenzierung.

Herausforderungen des Batterieschrottmarktes

Die Verarbeitung von Batterieschrott bleibt betrieblich komplex, da sich die Batterietechnologien stark in Struktur, Materialzusammensetzung und Handhabungsanforderungen unterscheiden. Der sichere Transport, die Lagerung, Demontage und Entladung verbrauchter Batterien erfordern spezialisierte Verfahren und geschultes Personal. Insbesondere Lithium-Ionen-Batterien bergen Brand- und Wärmerisiken, die die Logistik- und Compliance-Kosten erhöhen. Informelle oder fragmentierte Sammelsysteme können die Konsistenz des Rohmaterials für organisierte Recycler weiter verringern. Diese Faktoren erschweren die Skalierung in Märkten, in denen die Infrastruktur noch im Aufbau ist.

- Zum Beispiel betreibt Fortum Battery Recycling mechanische Recycling- und Demontageanlagen in Kirchardt, Deutschland, und Ikaalinen, Finnland, und gibt an, dass seine hydrometallurgische Anlage in Harjavalta bis zu 95% der wertvollen Metalle aus der Batterie-Schwarzmasse zurückgewinnen kann, während etwa 80% einer gesamten Batterie recycelt werden können, wenn ihre mechanischen und hydrometallurgischen Stufen kombiniert werden.

Eine weitere große Herausforderung sind die ungleichen wirtschaftlichen Bedingungen der Rückgewinnung je nach Batterietyp und Geografie. Die Rentabilität hängt stark von den Rohstoffpreisen, den lokalen Arbeitskosten, der Sammel-Effizienz und der Verfügbarkeit von nachgelagerten Raffineriekapazitäten ab. In einigen Regionen stehen Recycler immer noch schwachen formalen Sammelsystemen und der Konkurrenz durch kostengünstige informelle Kanäle gegenüber. Der Markt bleibt auch einem Technologierisiko ausgesetzt, da Betreiber in neue Recycling-Plattformen investieren, die möglicherweise Zeit benötigen, um kommerziell optimiert zu werden. Dies erzeugt Margendruck, insbesondere für Unternehmen, die in die Verarbeitung von Lithium-Ionen expandieren.

Trends und Chancen im Batterieschrottmarkt

Ein wichtiger Markttrend ist der Übergang von traditionellen, auf Blei-Säure fokussierten Recyclingmodellen hin zu breiteren Multi-Chemie-Plattformen, die Lithium-Ionen-Batterien im großen Maßstab verarbeiten können. Unternehmen erweitern ihre Kapazitäten, um steigende EV-bezogene Schrottmengen zu erfassen und kritische Mineralien zurückzugewinnen, die für die Herstellung von Batterien der nächsten Generation benötigt werden. Dies verändert allmählich die Wettbewerbslandschaft vom konventionellen Recycling hin zur strategischen Materialrückgewinnung. Die vertikale Integration zwischen Sammlung, Schwarzmasseverarbeitung und Raffinierung wird immer wichtiger. Diese Veränderungen eröffnen neue Chancen für spezialisierte Recycler und Technologieanbieter.

- Zum Beispiel hat Redwood Materials hydrometallurgische Operationen in Nevada hochgefahren, die 95% des Lithiums aus Schrottbatteriematerialien zurückgewinnen, einen reduktiven Kalzinator in Betrieb genommen, der mehr als 40.000 metrische Tonnen Batterieeinspeisung jährlich verarbeiten kann, und angegeben, dass sein Campus bereits 30.000 Tonnen pro Jahr mit geplanter Ausrüstung verarbeitet, um bis Ende 2024 auf 60.000 Tonnen oder etwa 15 GWh zu steigen.

Eine weitere wichtige Chance liegt in Anwendungen für Second-Life-Batterien und zirkulären Lieferpartnerschaften. Batteriemodule, die noch nutzbare Kapazität behalten, können in stationären Speichern, Backup-Systemen und Anwendungen mit geringerer Last wiederverwendet werden, bevor sie endgültig recycelt werden. Dies schafft einen intermediären Monetarisierungspfad, der die Asset-Nutzung verbessern kann. Gleichzeitig werden Partnerschaften zwischen Recyclern, Automobilherstellern, Energiespeicherunternehmen und Materialraffinerien immer häufiger, da die Branche nach nachvollziehbaren geschlossenen Kreislaufsystemen sucht. Solche Vereinbarungen können die Rohstoffsicherheit stärken und die langfristige Umsatzsichtbarkeit verbessern.

Regionale Einblicke

Nordamerika

Nordamerika machte 18,6% des Batterie-Schrottmarktes im Jahr 2025 aus. Die Region profitiert von ausgereiften Sammelsystemen für Blei-Säure-Batterien, einer etablierten Recycling-Infrastruktur und zunehmenden Investitionen in die Rückgewinnungskapazität für Lithium-Ionen-Batterien. Die Nachfrage wird durch politische Unterstützung für inländische Lieferketten von Batteriematerialien und durch den Ausbau der Elektrofahrzeugproduktion gestärkt. Formale Compliance-Standards und industrielle Verarbeitungsmöglichkeiten unterstützen die Position organisierter Recycler. Der Markt gewinnt auch durch Bemühungen, die Rückgewinnung von Rohstoffen für Batterien zu lokalisieren und die Importabhängigkeit zu verringern, an Dynamik.

Europa

Europa machte 16,7% des Batterie-Schrottmarktes im Jahr 2025 aus. Die Region wird durch starke Umweltvorschriften, Ziele der Kreislaufwirtschaft und einen wachsenden Fokus auf Batterierückverfolgbarkeit und Rückgewinnungseffizienz unterstützt. Die Nachfrage nach Batterierecycling wird durch die Automobilproduktionsbasis der Region und deren Bestreben, ein autarkeres Batteriesystem aufzubauen, verstärkt. Organisierte Sammel- und Regulierungsdurchsetzung begünstigen formelle Recycler mit starken Compliance-Fähigkeiten. Europa bleibt ein strategisch wichtiger Markt für die geschlossene Rückgewinnung von Batteriematerialien.

Asien-Pazifik

Asien-Pazifik machte 56,4% des Batterie-Schrottmarktes im Jahr 2025 aus. Die Region führt aufgrund ihrer großen Batteriefertigungsbasis, hoher Produktionsvolumina von Fahrzeugen und Elektronik sowie der zunehmenden Verfügbarkeit von Altbatterie-Rohstoffen. China bleibt aufgrund seiner integrierten Batterielieferkette und seines umfassenden Recycling-Ökosystems zentral für die regionale Skalierung. Indien und andere asiatische Märkte erweitern ebenfalls ihre Sammel- und Verarbeitungskapazitäten, da die Nachfrage nach Batterien in Transport- und Backup-Anwendungen steigt. Diese Faktoren halten Asien-Pazifik an der Spitze sowohl der Schrottentstehung als auch der Materialrückgewinnung.

Lateinamerika

Lateinamerika machte 4,8% des Batterie-Schrottmarktes im Jahr 2025 aus. Der regionale Markt wird hauptsächlich durch die Nachfrage nach dem Austausch von Blei-Säure-Batterien in Automobil- und Industrieanwendungen unterstützt. Das Wachstum verbessert sich allmählich, da Abfallbehandlungssysteme formalisierter werden und das Bewusstsein für Recycling-Compliance zunimmt. Die Region hat immer noch einen kleineren industriellen Recycling-Fußabdruck als Nordamerika, Europa und Asien-Pazifik. Dennoch schaffen sich entwickelnde Sammelnetzwerke und der steigende Batterieverbrauch Raum für eine weitere Marktexpansion.

Naher Osten & Afrika

Naher Osten & Afrika machte 3,5% des Batterie-Schrottmarktes im Jahr 2025 aus. Die regionale Nachfrage ist mit dem Austausch von Autobatterien, der Telekommunikationsinfrastruktur, Backup-Stromsystemen und dem breiteren industriellen Batterieverbrauch verbunden. Die Marktentwicklung verläuft langsamer, da formale Recyclingkapazitäten und Sammelnetzwerke in den Ländern unterschiedlich ausgeprägt sind. Dennoch steigt der Bedarf an einer konformen Entsorgung von gefährlichen Abfällen. Dies wird voraussichtlich die schrittweise Expansion der organisierten Verarbeitung von Batterieschrott im Laufe der Zeit unterstützen.

Wettbewerbslandschaft

Der Markt für Batterieschrott ist geprägt von einer Mischung aus etablierten Bleirecyclingunternehmen, integrierten Materialrückgewinnungsfirmen und neueren Betreibern, die sich auf Lithium-Ionen konzentrieren. Der Wettbewerb wird durch den Zugang zu Rohstoffen, die Verarbeitungskapazität, die Rückgewinnungseffizienz, die Einhaltung von Umweltvorschriften und die Beziehungen in den Sammel- und nachgelagerten Raffinerienetzwerken bestimmt. Unternehmen differenzieren sich durch Technologieplattformen, regionale Expansion und die Fähigkeit, sekundäre Materialien in Batteriequalität zurückzugewinnen. Der Markt erlebt auch einen stärkeren Vorstoß in Richtung geschlossener Partnerschaften, die mit Lieferketten für Elektrofahrzeuge und Energiespeicherung verbunden sind. Betreiber mit Mehrchemie-Fähigkeiten und gesicherter Schrottbeschaffung sind besser positioniert, um langfristiges Wachstum zu erzielen.

Li-Cycle hat seine Marktpositionierung um das Recycling von Lithium-Ionen-Batterien aufgebaut, mit dem Fokus auf die Rückgewinnung kritischer Materialien aus Batterieschrott und Altbatterien. Der Ansatz des Unternehmens konzentriert sich darauf, regionale Sammel- und Vorverarbeitungskapazitäten mit größerer nachgelagerter Rückgewinnungsinfrastruktur zu kombinieren. Diese Spezialisierung steht im Einklang mit dem Marktwandel hin zu EV-bezogenen Schrottströmen und dem Bedarf an inländischer Rückgewinnung kritischer Mineralien. Strategische Umstrukturierungsmaßnahmen spiegeln auch die Kapitalintensität und operative Komplexität der Skalierung des Lithium-Ionen-Recyclings wider. Dennoch bleibt das Unternehmen relevant als Beispiel dafür, wie die Spezialisierung auf die Rückgewinnung von hochwertigen Batteriematerialien die Wettbewerbsdynamik verändert.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen wichtiger Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Februar 2026 unterzeichneten Aqua Metals und American Battery Factory (ABF) ein Memorandum of Understanding (MOU), um bei der Wiederverwertung von Lithium-Eisenphosphat (LFP)-Batterieproduktionsabfällen, die von ABFs Produktionsstätten in den USA erzeugt werden, zusammenzuarbeiten. In dieser vorgeschlagenen Zusammenarbeit würde Aqua Metals eine gemeinsam genutzte Recyclinganlage entwickeln, die in der Lage ist, jährlich bis zu 10.000 metrische Tonnen Lithium-Ionen-Batteriematerialien zu verarbeiten und batteriegeeignetes Lithiumcarbonat in die Lieferkette von ABF zurückzuführen.

- Im November 2025 kündigte Clarios an, dass es mehrere strategische Wege beschleunigt, um seine Kapazität zur Batterie-Recycling und zur Verarbeitung kritischer Mineralien in den Vereinigten Staaten erheblich zu erweitern, um der steigenden Nachfrage nach Batterierückgewinnung gerecht zu werden. Durch die Erweiterung seiner Recyclingaktivitäten wollte das Unternehmen die zunehmenden Mengen an Blei-Säure- und fortschrittlichen Batterieabfällen angehen, die im ganzen Land entstehen.

- Im August 2025 schloss Glencore die Übernahme der Batterie-Recycling-Anlagen von Li-Cycle ab, nachdem Li-Cycle Insolvenz angemeldet hatte, wobei Glencore ein Gebot von etwa 40 Millionen US-Dollar zur Übernahme der Anlagen eingereicht hatte. Durch die Übernahme von Li-Cycles “Spoke and Hub”-Recyclingmodell, das gebrauchte Batterien in schwarze Masse zerlegt, bevor sie in hochwertige Metalle raffiniert werden, positionierte sich Glencore sofort als führend in der nordamerikanischen Batterierückgewinnungslieferkette.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 28.792,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 58.138,13 Millionen |

| Wachstumsrate (CAGR) |

10,56% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Produkttyp-Ausblick: Blei-Säure-Batterieschrott, Lithium-Ionen-Batterieschrott, Andere Batterieschrotte; Quellen-Ausblick: Elektrofahrzeug-Batterieschrott, Verbraucher-Elektronik-Batterieschrott, Elektrowerkzeug-Batterieschrott, Andere Quellen; Endverwendungs-Ausblick: Materialgewinnung, Wiederverwendung, Entsorgung, Andere Endverwendungen |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Anzahl der Seiten |

330 |

Nach Segmentierung

Nach Produkttyp

- Blei-Säure-Batterieschrott

- Lithium-Ionen-Batterieschrott

- Sonstiger Batterieschrott

Nach Quelle

- Batterieschrott aus Elektrofahrzeugen

- Batterieschrott aus Unterhaltungselektronik

- Batterieschrott aus Elektrowerkzeugen

- Andere Quellen

Nach Endverwendung

- Materialgewinnung

- Wiederverwendung

- Entsorgung

- Andere Endverwendungen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas