Marktübersicht

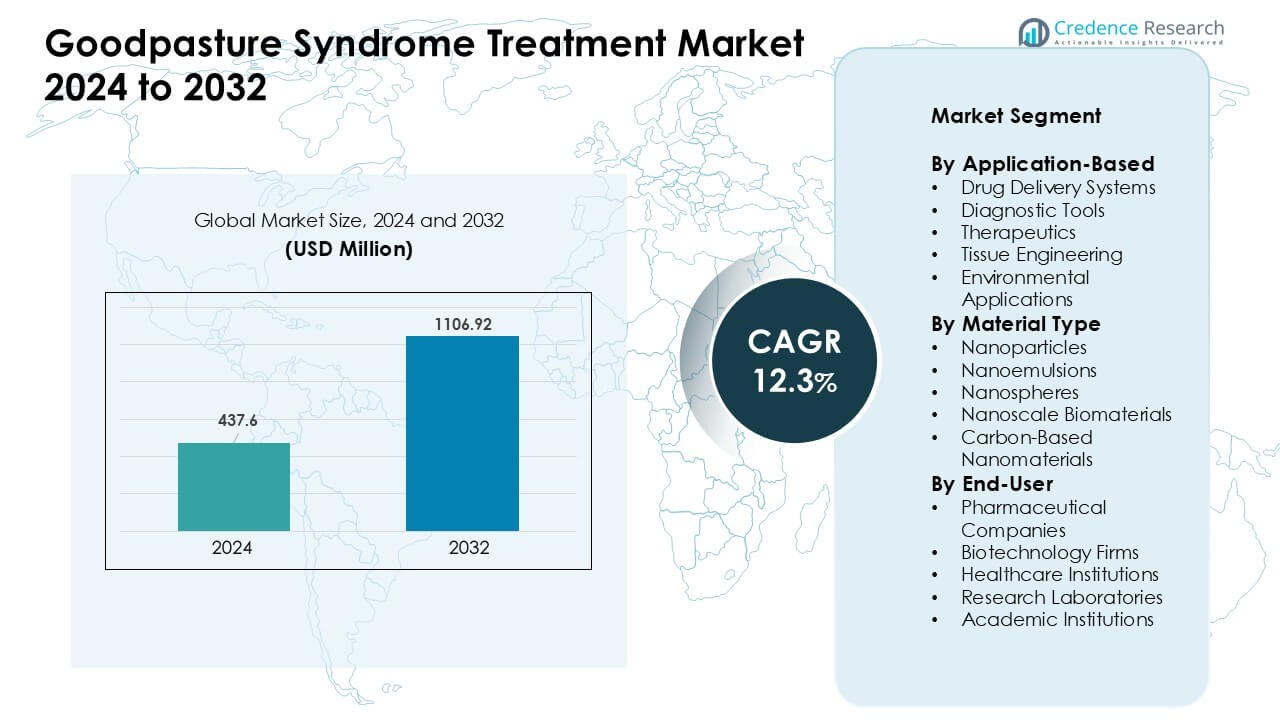

Der Markt für die Behandlung des Goodpasture-Syndroms wurde im Jahr 2024 auf 437,6 Millionen USD geschätzt und soll bis 2032 auf 1106,92 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 12,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung des Goodpasture-Syndroms 2024 |

USD 437,6 Millionen |

| Markt für die Behandlung des Goodpasture-Syndroms, CAGR |

12,3% |

| Marktgröße für die Behandlung des Goodpasture-Syndroms 2032 |

USD 1106,92 Millionen |

Der Markt für die Behandlung des Goodpasture-Syndroms wird von führenden Gesundheits- und Biopharmaunternehmen wie Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson und Novartis AG geprägt. Diese Akteure konzentrieren sich auf verbesserte Immuntherapien, Biologika und präzise immunsuppressive Pläne, die darauf abzielen, die Toxizität zu verringern und eine schnellere Antikörperkontrolle zu unterstützen. Starke Investitionen in diagnostische Innovationen und die Erforschung seltener Krankheiten verstärkten ebenfalls den Wettbewerb. Nordamerika blieb 2024 mit einem Marktanteil von 38 % die führende Region, unterstützt durch fortschrittliche klinische Infrastruktur, frühe Diagnosemöglichkeiten und breiten Zugang zu Spezialbehandlungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung des Goodpasture-Syndroms erreichte im Jahr 2024 einen bemerkenswerten Wert von 437,6 Millionen USD und soll bis 2032 stetig auf 1106,92 Millionen USD bei einer starken CAGR von 12,3 % wachsen, angetrieben durch steigende Diagnosen und besseren Zugang zu fortschrittlichen Therapien.

- Das Wachstum nahm zu, da verbesserte Immuntherapien und gezielte Biologika eine schnellere Antikörperkontrolle unterstützten und Organschäden reduzierten, was die Akzeptanz der Behandlung in großen Versorgungszentren erhöhte.

- Trends zeigten eine zunehmende Nutzung schneller diagnostischer Werkzeuge, eine Erweiterung der Nanomedizin-Forschung und ein breiteres Interesse an personalisierten Behandlungsplänen, die sich an den Risikoprofilen der Patienten orientieren.

- Der Wettbewerb blieb stark unter Amgen, Sanofi, Pfizer, Roche, Bristol-Myers Squibb, Merck, AbbVie, GSK, Johnson & Johnson und Novartis, da die Unternehmen ihre Biologika-Pipelines und sicherheitsorientierten Innovationen vorantrieben und gleichzeitig Herausforderungen im Zusammenhang mit kleinen Patientengruppen bewältigten.

- Nordamerika führte den Markt mit einem Anteil von 38 % an, während Therapeutika das Anwendungssegment mit etwa 42 % Anteil im Jahr 2024 dominierten, unterstützt durch frühe Interventionspraktiken und fortschrittliche Spezialpflegeinfrastruktur.

Analyse der Marktsegmentierung:

Nach Anwendungsbereich

Therapeutika hielten 2024 mit etwa 42 % den dominierenden Anteil. Die Nachfrage blieb hoch, da Kliniker schnell wirkende Optionen benötigen, um die Aktivität von Anti-GBM-Antikörpern zu kontrollieren. Viele Krankenhäuser nutzten gezielte Biologika und immunsuppressive Pläne, um Nieren- und Lungenschäden in frühen Stadien zu reduzieren. Diagnostische Werkzeuge wuchsen, da Labore schnellere Tests einführten, um eine schnelle Fallidentifikation zu unterstützen. Arzneimittelabgabesysteme und Gewebetechnik entwickelten sich durch Forschung weiter, die auf verbesserte Präzision und reduzierte Toxizität abzielt. Umweltanwendungen blieben begrenzt, aber Nischenstudien wurden weiterhin im Bereich der Expositionsrisikobewertung durchgeführt.

- Zum Beispiel ist dokumentiert, dass Roches Rituximab (anti-CD20 monoklonaler Antikörper) innerhalb von Wochen eine nahezu vollständige Depletion der zirkulierenden CD20+ B-Zellen verursacht, wobei die B-Zell-Erholung in der Regel 6–9 Monate bei Autoimmun-Nierenerkrankungen dauert, was seine gemeldete Off-Label-Verwendung bei refraktärer anti-GBM-Erkrankung unterstützt.

Nach Materialtyp

Nanoartikel führten das Materialsegment im Jahr 2024 mit einem Anteil von fast 45% an. Forscher bevorzugten Nanoartikel aufgrund ihrer starken Medikamentenbeladungskapazität und kontrollierten Freisetzungsprofile. Krankenhäuser und Biotech-Teams verwendeten diese Materialien in Studien, die darauf abzielten, die Behandlungstoxizität zu senken und die Antikörpersuppression zu verbessern. Nanoemulsionen und Nanosphären gewannen stetig an Bedeutung, da sie stabile Formulierungen für empfindliche Biologika unterstützen. Nanoskalige Biomaterialien machten Fortschritte in regenerativen Studien, während kohlenstoffbasierte Nanomaterialien eine Nischenverwendung in Diagnoseplattformen der nächsten Stufe fanden.

Nach Endnutzer

Pharmaunternehmen dominierten das Endnutzersegment im Jahr 2024 mit einem Anteil von etwa 39%. Große Firmen investierten in Next-Gen-Immuntherapien und Plasmapherese-Adjunkte, um begrenzte Behandlungsoptionen anzugehen. Biotechnologiefirmen wuchsen schnell, da sie sich auf neuartige antikörperzielende Plattformen und Nanomedizin-Pipelines konzentrierten. Gesundheitseinrichtungen trieben die stetige Nachfrage durch steigende Fallzahlen und die Einführung aktualisierter klinischer Protokolle an. Forschungslabore und akademische Institutionen erweiterten Studien zu Biomarkern, schnellen Diagnosen und entwickelten Abgabesystemen, die zukünftigen therapeutischen Fortschritt unterstützen.

- Zum Beispiel bietet Mayo Clinic Laboratories CLIA-validierte anti-GBM-Antikörpertests mit standardisierten Immunoassays an, die eine bestätigte Diagnose und eine langfristige Antikörperüberwachung während der Behandlung unterstützen.

Wichtige Wachstumstreiber

Steigende frühzeitige Diagnose und klinisches Bewusstsein

Wachsende Bewusstheit unter Klinikern führte zu schnelleren Diagnosen des Goodpasture-Syndroms und unterstützte die breitere Nutzung strukturierter Behandlungspläne. Krankenhäuser verstärkten Screening-Praktiken für anti-GBM-Antikörper, was dazu beitrug, Verzögerungen im Zusammenhang mit Nieren- und Lungenschäden zu reduzieren. Höhere Akzeptanz von schnellen Immunoassays verbesserte auch die Fallzahlen in Notfallsituationen. Viele Länder schulten Ärzte, frühe Symptome zu erkennen, was die Nachfrage nach zielgerichteten Therapien und fortschrittlichen immunsuppressiven Plänen erhöhte. Größeres klinisches Augenmerk auf seltene Autoimmunerkrankungen unterstützte mehr Überweisungen an Spezialzentren, was die Behandlungsaufnahme in wichtigen Regionen steigerte.

- Zum Beispiel bietet Thermo Fisher Scientifics EliA™ anti-GBM-Assay quantitative Ergebnisse in weniger als 2 Stunden und zeigt eine klinische Sensitivität von über 94%, was eine schnelle Notfalldiagnose unterstützt.

Fortschritte in der Immuntherapie und zielgerichteten Biologika

Neue biologische Therapien prägten starkes Wachstum, da Unternehmen an sichereren und fokussierteren immunmodulierenden Medikamenten arbeiteten. Viele Pipelines untersuchten Antikörper-neutralisierende Mittel, die die Behandlungstoxizität im Vergleich zu älteren Immunsuppressiva reduzierten. Forschungsgruppen drängten auf Präzisionsdosierungswerkzeuge, die den Nierenstress in schweren Fällen begrenzten. Mehrere Biotech-Firmen investierten in entwickelte Moleküle, die darauf ausgelegt sind, die Autoantikörperbindung zu blockieren. Diese Fortschritte halfen, das Vertrauen unter Klinikern zu stärken, die langfristige Erfolge mit weniger Nebenwirkungen erzielen wollten. Bessere Studiendesigns zogen auch Finanzierungen für biologische Plattformen der nächsten Stufe an.

- Zum Beispiel entwickelte Alexion (AstraZeneca) monoklonale Antikörper mit einer Bindungsaffinität im Picomolar-Bereich in der komplementgetriebenen Autoimmunforschung und demonstrierte eine hohe Zielgenauigkeit, die für schwere renale Immunverletzungen relevant ist.

Erweiterung der Nanomedizin und Regenerativen Forschung

Die Nanomedizin gewann an Fahrt, als Forscher Nanopartikel und Biomaterialien untersuchten, die die Wirkstoffabgabe in der Goodpasture-Therapie verbesserten. Viele Studien zielten darauf ab, die Behandlungseffizienz zu steigern, indem aktive Moleküle mit besserer Kontrolle und reduzierter Toxizität an das Nierengewebe abgegeben wurden. Forschungsteams erkundeten auch regenerative Biomaterialien zur Unterstützung der Gewebereparatur bei fortgeschrittener Nierenverletzung. Die Zusammenarbeit zwischen akademischen Laboren und Biotech-Unternehmen half, Studien voranzutreiben. Das gestiegene Interesse an entwickelten nanoskaligen Werkzeugen schuf neue Wege für zukünftige Kombinationstherapien.

Wichtige Trends & Chancen

Wachstum von Schnell-Diagnoseplattformen

Schnellere Testwerkzeuge schufen neue Möglichkeiten, da Labors auf hochempfindliche Assays umstellten. Unternehmen bauten automatisierte Plattformen, die die Nachweiszeit für Anti-GBM-Antikörper verkürzten. Krankenhäuser nutzten diese Werkzeuge, um frühe Behandlungen zu leiten und die Patientenergebnisse zu verbessern. Forschungsgruppen entwickelten mikrofluidische Systeme, die eine Echtzeitüberwachung der Immunaktivität ermöglichten. Diese Fortschritte eröffneten Raum für Point-of-Care-Geräte, die die Notfalldiagnose neu gestalten könnten. Die zunehmende Akzeptanz von Präzisionsdiagnostik unterstützte das langfristige Marktwachstum.

- Zum Beispiel wurde ein kürzlich entwickelter Chemilumineszenz-Immunoassay (ChLIA) für Anti-GBM-IgG von EUROIMMUN Medizinische Labordiagnostika AG an Seren von 67 bestätigten Anti-GBM-Patienten und 221 Krankheitskontrollen evaluiert. In dieser Bewertung erreichte der ChLIA eine klinische Sensitivität von 100,0 % und eine Spezifität von 98,6 %, was die herkömmliche ELISA (die in dieser Kohorte eine Sensitivität von 89,6 % zeigte) signifikant übertraf.

Zunehmende Nutzung personalisierter Behandlungsansätze

Personalisierte Pflege gewann an Bedeutung, da Kliniker versuchten, Therapiepläne mit den Risikostufen der Patienten abzustimmen. Viele Zentren begannen, Biomarker-Profile zu verwenden, um optimale Immunsuppressiva oder Biologika auszuwählen. Datengetriebene Werkzeuge unterstützten Dosisanpassungen, die Nebenwirkungen reduzierten. Forscher nutzten genomische und proteomische Erkenntnisse, um zu untersuchen, warum einige Patienten besser auf bestimmte Therapien ansprechen. Diese Bemühungen eröffneten neue Wege für die Entwicklung zielgerichteter Medikamente und unterstützten breitere Investitionen in personalisierte Behandlungsplattformen.

- Zum Beispiel erreichte EUROIMMUNs Anti-GBM-Chemilumineszenz-Immunoassay in evaluierten Kohorten eine klinische Sensitivität von 100,0 % und eine Spezifität von 98,6 %, was eine patientenspezifische Überwachung während der Therapie ermöglichte.

Wichtige Herausforderungen

Begrenzte Patientengruppe und hohe Forschungskosten

Das Goodpasture-Syndrom bleibt selten, was die Patientenbasis für große klinische Studien einschränkt. Unternehmen stehen höheren Kosten gegenüber, da eine langfristige Immunüberwachung und spezialisierte Studiendesigns erforderlich sind. Kleine Stichprobengrößen verlangsamen auch die Genehmigungszeitleisten und schaffen Unsicherheit für Investoren. Viele Unternehmen haben Schwierigkeiten, hohe Ausgaben für die Entwicklung zu rechtfertigen, wenn die kommerziellen Erträge begrenzt bleiben. Diese Einschränkungen verzögern oft Innovationen und halten die Behandlungsoptionen begrenzt.

Nebenwirkungen im Zusammenhang mit aktuellen immunsuppressiven Therapien

Standard-Immunsuppressionspläne bergen Risiken wie Infektionen, metabolischen Stress und verminderte Organresilienz. Kliniker bewältigen diese Effekte durch sorgfältige Überwachung, aber viele Patienten kämpfen immer noch mit langen Erholungsphasen. Die Notwendigkeit, eine schnelle Antikörpersuppression mit Sicherheit in Einklang zu bringen, stellt eine Herausforderung für die Behandlungsplanung dar. Diese Einschränkungen erhöhen die Nachfrage nach sichereren Biologika, aber Verzögerungen bei der Zulassung verlangsamen die Einführung. Das Management von Nebenwirkungen bleibt ein großes Hindernis für die breitere Akzeptanz fortschrittlicher Therapien.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38 % den führenden Anteil aufgrund starker diagnostischer Kapazitäten, früher Behandlungsübernahme und breitem Zugang zu Spezialpflege. Krankenhäuser nutzten fortschrittliche Immunoassays und Biologika-Therapien schneller als andere Regionen, was die klinischen Ergebnisse verbesserte und ein stetiges Marktwachstum unterstützte. Die Forschungsfinanzierung blieb hoch, und viele Biotech-Unternehmen führten Studien zur gezielten Immuntherapie voran. In den USA wurde auch eine höhere Krankheitsanerkennung verzeichnet, was die Überweisungen zu Nephrologie- und Pulmologiezentren erhöhte. Eine robuste Versicherungsdeckung stärkte zusätzlich die Behandlungsaufnahme.

Europa

Europa machte 2024 fast 30 % des Anteils aus, angetrieben durch starke öffentliche Gesundheitssysteme und strukturierte Programme für seltene Krankheiten, die das Management des Goodpasture-Syndroms unterstützen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich übernahmen aktualisierte diagnostische Richtlinien, die die Früherkennungsraten erhöhten. Viele Forschungseinrichtungen arbeiteten an Biomarker-Studien und verbesserten immunsuppressive Protokolle. Der Zugang zu ausgebildeten Spezialisten und standardisierten Behandlungswegen half, die stabile Nachfrage aufrechtzuerhalten. Die Zusammenarbeit zwischen akademischen Krankenhäusern und Biotech-Unternehmen unterstützte Studien zu Biologika und regenerativen Ansätzen und stärkte die Rolle der Region in der Innovation.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 etwa 24 % des Anteils und wuchs schnell aufgrund verbesserter diagnostischer Infrastruktur und größerem Bewusstsein für Autoimmun-Nierenerkrankungen. Länder wie Japan, Südkorea und Australien verbesserten die Fähigkeiten zur frühen Testung, während China die Investitionen in die Immunologieforschung erhöhte. Die steigende Übernahme von Biologika in tertiären Krankenhäusern unterstützte das stetige Wachstum. Viele Gesundheitssysteme erweiterten Nephrologie-Einheiten, um schwere Fälle zu behandeln. Die regionale Biotech-Aktivität nahm ebenfalls zu und trieb das Interesse an Nanomedizin und entwickelten Liefersystemen für komplexe Autoimmunerkrankungen an.

Lateinamerika

Lateinamerika hielt 2024 etwa 5 % des Anteils, unterstützt durch allmähliche Verbesserungen in der Spezialpflege und besserer Anerkennung von Autoimmunerkrankungen. Brasilien und Mexiko führten die Übernahme aktualisierter diagnostischer Werkzeuge an, obwohl der Zugang in öffentlichen und privaten Einrichtungen variierte. Klinische Richtlinien entwickelten sich langsam, aber wichtige Krankenhäuser erhöhten den Einsatz von Kombinationstherapien mit Immunsuppressiva. Finanzierungsbeschränkungen begrenzten groß angelegte Studien, doch Partnerschaften mit globalen Pharmaunternehmen halfen, neuere Behandlungsoptionen einzuführen. Aufklärungskampagnen förderten auch frühere Überweisungen und verbesserten die Behandlungszeitleisten.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machten 2024 etwa 3 % des Anteils aus, was die begrenzte diagnostische Abdeckung und kleinere Spezialistennetzwerke widerspiegelt. Länder wie die VAE und Saudi-Arabien erweiterten fortschrittliche Nephrologie- und Immunologiedienste, was eine bessere Krankheitsbewältigung unterstützte. Viele Regionen waren jedoch aufgrund von Kostenbarrieren weiterhin auf grundlegende Immunsuppressionspläne angewiesen. Investitionen in Programme für seltene Krankheiten wuchsen langsam, zeigten aber mit neuen Labor-Upgrades vielversprechende Ansätze. Partnerschaften mit globalen Forschungsgruppen halfen, moderne Testmethoden einzuführen und unterstützten die allmähliche Verbesserung der Behandlungszugänglichkeit.

Marktsegmentierungen:

Nach Anwendungsbereich

- Arzneimittelabgabesysteme

- Diagnosetools

- Therapeutika

- Gewebetechnik

- Umweltanwendungen

Nach Materialtyp

- Nano-Partikel

- Nanoemulsionen

- Nanosphären

- Nanoskalige Biomaterialien

- Kohlenstoffbasierte Nanomaterialien

Nach Endbenutzer

- Pharmaunternehmen

- Biotechnologiefirmen

- Gesundheitseinrichtungen

- Forschungslabore

- Akademische Institutionen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung des Goodpasture-Syndroms zeichnet sich durch die aktive Teilnahme führender Gesundheits- und Biopharmaunternehmen wie S.A., Pfizer Inc., Roche Holding AG, Bristol-Myers Squibb Company, Merck & Co., Inc., AbbVie Inc., GlaxoSmithKline plc, Johnson & Johnson und Novartis AG aus. Diese Unternehmen investierten in fortschrittliche Immuntherapien, Biologika und verbesserte immunsuppressive Protokolle, die darauf abzielen, die Behandlungstoxizität zu reduzieren und die langfristigen Patientenergebnisse zu verbessern. Viele Firmen erweiterten Forschungskollaborationen mit akademischen Krankenhäusern, um Biomarker zu untersuchen und frühe Diagnosewerkzeuge zu verfeinern. Mehrere Akteure stärkten auch die Nanomedizin-Pipelines, um gezielte Liefersysteme für den Schutz von Nieren und Lungen zu erforschen. Das steigende Interesse an seltenen Autoimmunerkrankungen förderte eine breitere klinische Studienaktivität und strategische Partnerschaften. Unternehmen konzentrierten sich auf Sicherheit, präzise Dosierung und schnellere Antikörpersuppression, um sich in diesem spezialisierten Behandlungsbereich einen Wettbewerbsvorteil zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Pfizer Inc.

- Roche Holding AG

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- AbbVie Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Novartis AG

Jüngste Entwicklungen

- Am 4. Dezember 2024 schloss Hansa Biopharma die Rekrutierung für seine globale, entscheidende Phase-3-Studie zu Imlifidase bei Anti-GBM-Erkrankungen (Goodpasture-Syndrom) ab. Die Studie umfasste 50 Patienten in den USA, Großbritannien und der EU und bewertete Imlifidase in Kombination mit standardmäßiger immunsuppressiver Therapie, Glukokortikoiden und Plasmaaustausch im Vergleich zur Standardbehandlung allein. Die Studie bewertet die Nierenfunktions-Ergebnisse und hebt die Rolle von Imlifidase bei der schnellen Entfernung pathogener IgG-Antikörper in dieser seltenen Autoimmunerkrankung hervor.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Materialtyp, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich weiterentwickeln, da Werkzeuge zur Früherkennung schneller und zugänglicher werden.

- Biologische Therapien werden aufgrund besserer Sicherheit und gezielter Wirkung breitere Anwendung finden.

- Nanomedizin-Plattformen werden neue Lieferoptionen für Nieren- und Lungenschutz gestalten.

- Präzisionsbehandlungspläne werden sich ausweiten, da die Biomarker-Forschung die Patientenprofilierung verbessert.

- Klinische Studien für seltene Autoimmunerkrankungen werden mit breiterer finanzieller Unterstützung zunehmen.

- Partnerschaften zwischen Pharmaunternehmen und Forschungseinrichtungen werden therapeutische Innovationen beschleunigen.

- Krankenhäuser werden standardisierte Versorgungspfade übernehmen, die die Behandlungsergebnisse verbessern.

- Digitale Überwachungstools werden die Echtzeitbewertung der Immunaktivität unterstützen.

- Ein größeres Bewusstsein unter Klinikern wird die Frühüberweisungsraten erhöhen und rechtzeitige Versorgung unterstützen.

- Der regulatorische Fokus auf sicherere Immuntherapien wird neue Produktzulassungen fördern.