Marktübersicht

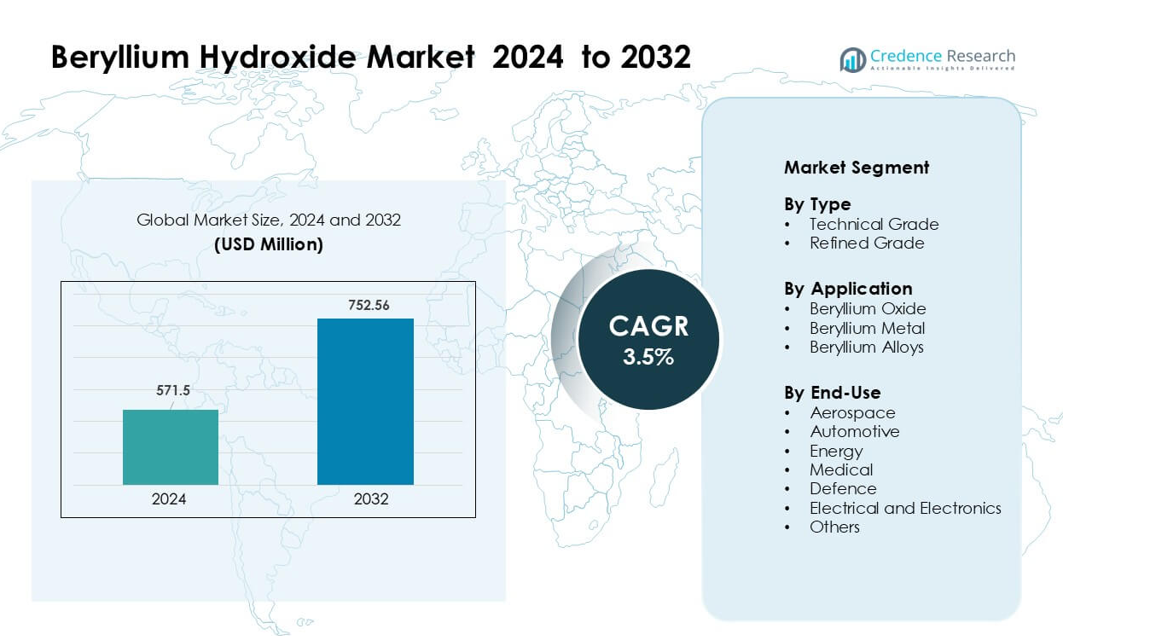

Der Markt für Berylliumhydroxid wurde im Jahr 2024 auf 571,5 Millionen USD geschätzt und soll bis 2032 752,56 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Berylliumhydroxid 2024 |

571,5 Millionen USD |

| Berylliumhydroxid-Markt, CAGR |

3,5% |

| Marktgröße für Berylliumhydroxid 2032 |

752,56 Millionen USD |

Führende Unternehmen im Berylliumhydroxidmarkt sind unter anderem Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. und American Beryllia Inc. Diese Akteure konzentrieren sich auf die Produktion von Hochreinheit, technologische Aufrüstungen und die Integration der Lieferkette, um Anwendungen in der Luft- und Raumfahrt, Verteidigung, Elektronik und Energie zu unterstützen. Nordamerika blieb 2024 mit einem Anteil von etwa 41 % die führende Region, unterstützt durch starke industrielle Fähigkeiten, fortschrittliche Raffinerieanlagen und eine große Nachfrage von Verteidigungs- und Halbleiterherstellern.

Markteinblicke

- Der Markt für Berylliumhydroxid erreichte 2024 571,5 Millionen USD und soll bis 2032 752,56 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,5 %.

- Die steigende Nachfrage aus der Luft- und Raumfahrt, Verteidigung und Halbleiterfertigung wirkt als Hauptantrieb, da diese Industrien Berylliumderivate für leichte Strukturen, fortschrittliche Optiken und Elektronik mit hoher thermischer Leistung verwenden.

- Trends zeigen eine erhöhte Akzeptanz von Berylliumoxidkeramiken und wachsende Investitionen in hochpräzise Komponenten für Satelliten, EV-Leistungsmodule und fortschrittliche Kommunikationssysteme.

- Die Wettbewerbslandschaft umfasst Materialhersteller, die die Reinigungskapazität erweitern und Partnerschaften mit Elektronik- und Luft- und Raumfahrt-OEMs eingehen, während sie sich strengen regulatorischen und sicherheitstechnischen Herausforderungen stellen, die die Produktionskosten erhöhen.

- Nordamerika führte den Markt mit einem Anteil von 41 % an, gefolgt von Europa mit 27 %, während Berylliumoxid das dominierende Anwendungssegment mit etwa 58 % Anteil blieb, unterstützt durch den starken Einsatz in Leistungselektronik und Wärmemanagement.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Technische Qualität dominierte den Berylliumhydroxidmarkt im Jahr 2024 mit einem Anteil von etwa 63 %. Hersteller bevorzugten diese Qualität, da sie die Verarbeitung großer Mengen für die Produktion von Berylliumoxid und Legierungen unterstützt. Technische Qualität bietet auch stabile Reinheitsgrade für Keramiken, Sensoren und Verteidigungskomponenten. Die verfeinerte Qualität wuchs aufgrund des steigenden Einsatzes in medizinischen Geräten und Spezialelektronik stetig. Dennoch blieb die technische Qualität führend, da sich die großen Hersteller darauf konzentrierten, die Kapazität für Hochtemperaturanwendungen und leichte Strukturmaterialien in Luft- und Raumfahrtprogrammen zu erweitern.

- Zum Beispiel produziert die Materion Corporation Berylliumhydroxid in ihrem Werk in Delta, Utah (gewonnen aus Bertrandit-Erz), und im Jahr 2022 hatte das Werk eine Kapazitätsauslastung von 53%.

Nach Anwendung

Berylliumoxid hielt 2024 die führende Position mit einem Anteil von fast 58%. Die Nachfrage blieb stark, da Berylliumoxid eine hohe Wärmeleitfähigkeit und elektrische Isolierung bietet, was es für Leistungselektronik, Halbleiterverpackungen und fortschrittliche Radarsysteme unverzichtbar macht. Berylliummetall zeigte ein moderates Wachstum in Präzisionskomponenten, während Berylliumlegierungen vermehrt in Steckverbindern und Federn eingesetzt wurden. Das Oxidsegment behielt seine Führungsposition, da Industrien in Hochleistungselektronik, Systeme für Elektrofahrzeuge und militärtaugliche Kommunikationshardware investierten, die auf stabile keramische Substrate angewiesen sind.

- Zum Beispiel bieten Materions Berylliumoxid-Keramiken, die in Hochleistungs-RF-Geräten verwendet werden, eine Wärmeleitfähigkeit von bis zu 285 W/m·K und behalten eine dielektrische Festigkeit von über 14 kV/mm bei, was ihre Verwendung in Radar-T/R-Modulen und Halbleiterlasermontagen ermöglicht. Das Unternehmen produziert auch BeO-Substrate mit einer mechanischen Festigkeit von über 250 MPa, die die Zuverlässigkeitsanforderungen in der Verteidigungs- und Luftfahrtelektronik unterstützen.

Nach Endnutzung

Die Luft- und Raumfahrt führte den Endverbrauchermarkt 2024 mit einem Anteil von etwa 34% an. Flugzeug- und Satellitenhersteller verwendeten aus Berylliumhydroxid gewonnene Materialien für leichte Strukturen, optische Komponenten und hitzebeständige Systeme. Der Verteidigungssektor folgte aufgrund der zunehmenden Verwendung in Zielsystemen und Überwachungsgeräten. Anwendungen in der Elektrik und Elektronik wuchsen mit einer stärkeren Nachfrage nach Wärmemanagementlösungen in Leistungsgeräten. Medizin- und Energiesektoren expandierten in einem stetigen Tempo. Die Luft- und Raumfahrt blieb dominant, da globale Programme in die nächste Generation von Raumfahrzeugen, hochpräzisen optischen Baugruppen und fortschrittlichen Avioniksystemen investierten, die leistungsstarke Berylliumderivate erfordern.

Wichtige Wachstumstreiber

Erweiterte Nutzung von Berylliumkeramiken in Hochleistungselektronik

Das Wachstum in der Hochleistungselektronik treibt die große Nachfrage nach Berylliumhydroxid an, da Hersteller die Verbindung in Berylliumoxid-Keramiken für Leistungsmodulen, RF-Komponenten und Halbleiterverpackungen umwandeln. Diese Keramiken unterstützen eine starke Wärmeleitfähigkeit, elektrische Isolierung und dimensionsstabilität, wodurch Geräte höhere Leistungsdichten in 5G-Netzwerken, Rechenzentren und kompakten Unterhaltungselektronikgeräten bewältigen können. Die steigende Akzeptanz von Elektrofahrzeugen stärkt die Nachfrage nach Wärmeverteilern und Steuerungsmodulen aus Berylliumkeramiken. Verteidigungskommunikationssysteme sind ebenfalls auf fortschrittliche Wärmekeramiken angewiesen, was zusätzlichen Druck auf die Lieferketten ausübt. Da globale Elektronikunternehmen auf Miniaturisierung und höhere Effizienz umsteigen, wächst der Bedarf an hochwertigem Berylliumhydroxid. Investitionen in Fertigungsanlagen, Automatisierung und bessere Pulververarbeitungslinien verstärken weiterhin die langfristige Nachfrage in Nordamerika, Europa und Asien.

- Zum Beispiel entwickelt Materion BeO-Keramiken für Hochleistungs-RF- und Mikrowellensysteme mit einer Wärmeleitfähigkeit von bis zu 285 W/m·K und dielektrischen Konstanten zwischen 6,7 und 6,9 bei 1 MHz, was eine zuverlässige Wärmeableitung in kompakten 5G-Modulen ermöglicht. Die BeO-Gehäuse des Unternehmens behalten auch eine mechanische Festigkeit von über 250 MPa bei und unterstützen einen stabilen Betrieb in Kommunikationshardware für die Verteidigung und hochdichten Halbleitergeräten.

Steigende Akzeptanz in Luft- und Raumfahrt- sowie Verteidigungsstrukturen

Luft- und Raumfahrt- sowie Verteidigungsprojekte spielen eine wichtige Rolle bei der Erweiterung des Marktes für Berylliumhydroxid, da die Verbindung für die Herstellung von leichtem Berylliummetall und Berylliumlegierungen unerlässlich ist. Diese Materialien werden in optischen Systemen, Führungskomponenten, Satellitenspiegeln, Trägheitssensoren und hochfesten Strukturteilen verwendet, bei denen geringe Dichte und hohe Steifigkeit klare Leistungsgewinne liefern. Das Wachstum bei kommerziellen Satellitenstarts, der Modernisierung der Verteidigung und wiederverwendbaren Raumfahrtplattformen erhöht die Nachfrage nach präzisionsgefertigten Berylliumderivaten. Regierungen in den USA, Europa und Japan finanzieren weiterhin die Weltraumforschung und fortschrittliche Aufklärungsprogramme, die auf stabile, hochreine Berylliummaterialien angewiesen sind. Während sich die Lieferketten weiterentwickeln, um komplexe Fertigungsanforderungen zu unterstützen, erweitern Hersteller von Berylliumhydroxid ihre Kapazitäten und investieren in Reinigungstechnologien. Dieser von der Luft- und Raumfahrt getriebene Schwung bleibt ein starker langfristiger Wachstumsmotor für den Markt.

- Zum Beispiel liefert Materion Beryllium in Luft- und Raumfahrtqualität für Weltraumteleskope und Satellitensysteme, einschließlich der 1,32-Meter-Primärspiegelsegmente des James-Webb-Weltraumteleskops der NASA, die jeweils aus Berylliumrohlingen mit kryogener Leistungstoleranz gefertigt werden. Das Material bietet ein Steifigkeits-Gewichts-Verhältnis, das fast sechsmal höher ist als das von Aluminium, und ermöglicht präzise optische Stabilität für bildgebende und Führungssysteme im Weltraum.

Zunehmende Nutzung in Energie-, Medizin- und Nuklearanwendungen

Energie- und Medizintechnologien erzeugen eine starke Nachfrage nach Berylliumhydroxid, da die Verbindung als Vorläufer für Legierungen, Keramiken und Metallkomponenten dient, die in Reaktoren, Diagnosegeräten und Präzisionsinstrumenten verwendet werden. Nukleare Energiesysteme nutzen Berylliummaterialien als Neutronenmoderatoren und Reflektoren aufgrund ihrer starken Stabilität unter Strahlung. Medizintechnologien verlassen sich auf Berylliumkomponenten für Röntgenfenster und präzise Diagnosegeräte, was den Verbrauch in der Gesundheitsherstellung steigert. Erneuerbare Energieindustrien integrieren auch Berylliumlegierungen in Sensoren, Batteriebestandteile und Energieumwandlungsgeräte. Die Erweiterung von Nuklearmodernisierungsprogrammen, steigende Investitionen in fortschrittliche medizinische Bildgebung und die erhöhte Nachfrage nach zuverlässiger Energieerzeugung stärken den Materialverbrauch. Der anhaltende Wandel hin zu hocheffizienten, langlebigen Systemen in der Energie- und Gesundheitsbranche treibt weiterhin den Bedarf an hochwertigen Berylliumderivaten voran.

Wichtige Trends & Chancen

Wachsende Fokussierung auf Leichtbau- und Hochtemperaturmaterialien

Der Markt für Berylliumhydroxid profitiert von einem zunehmenden Trend zu leichten und hochleistungsfähigen Materialien in den Bereichen Luft- und Raumfahrt, Elektronik und Mobilität. Hersteller suchen nach Materialien, die Gewichtsreduzierung, schnelle Wärmeableitung und strukturelle Stabilität unterstützen. Berylliumbasierte Keramiken und Legierungen bieten einzigartige Kombinationen aus Steifigkeit, Wärmeleitfähigkeit und geringer Dichte, die viele herkömmliche Metalle und Verbundstoffe übertreffen. Das Wachstum bei Elektrofahrzeugen erhöht den Bedarf an effizienten Thermosystemen in Batteriepacks und Leistungselektronik. Luft- und Raumfahrtprogramme setzen auf leichtere Strukturteile, um die Kraftstoffeffizienz und Nutzlastkapazität zu steigern. Halbleiter- und Telekommunikationsindustrien verlassen sich auf keramische Substrate, die höhere Leistungsdichten ohne thermisches Versagen bewältigen. Dieser Wandel hin zu leistungsorientierter Materialauswahl stärkt die langfristige Nachfrage nach raffiniertem Berylliumhydroxid.

- Zum Beispiel bietet Materions Berylliummetall eine Dichte von 1,85 g/cm³ und eine spezifische Steifigkeit von bis zu 287 kN·m/kg, was eine signifikante Gewichtsreduzierung bei optischen Bänken in der Luft- und Raumfahrt ermöglicht. Seine Beryllium-Kupfer-Legierungen, die in der Leistungselektronik von Elektrofahrzeugen verwendet werden, weisen Wärmeleitfähigkeitswerte von bis zu 130 W/m·K auf und unterstützen die schnelle Wärmeableitung in kompakten Modulen. Diese Leistungsmerkmale ermöglichen es Herstellern, leichtere und thermisch stabilere Systeme in Mobilitäts- und Halbleiteranwendungen zu entwerfen.

Erweiterte Anwendungen in Technologien der nächsten Generation

Neue Anwendungen in den Bereichen Quantencomputing, fortschrittliche Sensoren, militärische Optiken und hochpräzise Fertigung schaffen neue Chancen für Berylliumhydroxid. Berylliummaterialien unterstützen ultrastabile optische Baugruppen, die in hochauflösender Bildgebung, Raketenführung und Weltraumteleskopen verwendet werden. Entwickler von Quantenhardware erforschen Berylliumionen für spezialisierte Qubit-Systeme, was die Nachfrage auf Forschungsebene erhöht. Der Aufstieg von Hochfrequenzradar- und Kommunikationssystemen stärkt den Bedarf an Berylliumkeramiken mit überlegenen thermischen Eigenschaften. Die Miniaturisierung medizinischer Geräte schafft ebenfalls neue Einsatzmöglichkeiten für Berylliumlegierungen in kompakten, langlebigen Diagnosetools. Wachsende Investitionen in saubere Energietechnologien unterstützen den Einsatz in neutronenbezogenen Systemen, strahlungsresistenten Teilen und leistungsstarken Messinstrumenten. Diese Sektoren der nächsten Generation erweitern den langfristigen Wachstumspfad für den Berylliumhydroxidmarkt.

- Zum Beispiel hat NIST eine lange Geschichte in der Pionierarbeit der Ionenfallen-Quantencomputing mit Beryllium- (Be⁺) und Magnesiumionen (Mg⁺). Während in Ionenfallen-Systemen sehr lange Kohärenzzeiten (über 10 Minuten) erreicht wurden, beziehen sich diese Rekordzeiten typischerweise auf einzelne Qubits mit anderen Ionenarten wie Yb⁺, wobei oft fortschrittliche Techniken wie sympatische Kühlung und dynamische Entkopplung eingesetzt werden, anstatt speziell Be⁺ mit einer 10-sekündigen betrieblichen Kohärenz für einen Mehrqubit-Prozessor, wie angedeutet.

Hauptherausforderung

Gesundheits-, Umwelt- und Regulierungsbeschränkungen

Strenge Gesundheits- und Umweltvorschriften bleiben eine große Herausforderung für den Berylliumhydroxidmarkt. Die Verarbeitung von Berylliumverbindungen erfordert fortschrittliche Schutzmaßnahmen aufgrund der Risiken durch luftgetragene Partikel, Arbeitsplatzexposition und Abfallmanagement. Regierungen in den USA, Europa und Asien setzen strenge Grenzwerte für die berufliche Exposition durch, was Unternehmen zwingt, stark in Schutzausrüstung, geschlossene Systeme und spezielle Schulungen zu investieren. Die Einhaltung der Vorschriften erhöht die Betriebskosten und verlangsamt die Produktionserweiterung. Umweltvorschriften zur Abfallentsorgung und Emissionen erhöhen die Komplexität weiter. Diese strengen Kontrollen begrenzen auch die Anzahl qualifizierter Verarbeitungsanlagen, was die Flexibilität der Versorgung einschränkt. Da die Vorschriften weltweit strenger werden, stehen Hersteller unter zunehmendem Druck, sauberere Technologien zu übernehmen und die Arbeitssicherheit zu verbessern, ohne die Produktion zu beeinträchtigen.

Hohe Produktionskosten und Angebotskonzentration

Der Berylliumhydroxidmarkt steht vor Herausforderungen durch hohe Produktionskosten und begrenzte globale Versorgungsquellen. Die Gewinnung, Reinigung und Verarbeitung von Berylliumhydroxid erfordert fortschrittliche Metallurgie, hochreine Eingaben und spezielle Handhabung, was die Kapitalintensität erhöht. Da es nur wenige große Produzenten gibt, die in den USA, China und ausgewählten Regionen konzentriert sind, können Lieferunterbrechungen die Preisgestaltung und globale Verfügbarkeit beeinflussen. Bergbaubeschränkungen und geopolitische Risiken belasten die Lieferkette zusätzlich. Die Nachfrage aus der Luft- und Raumfahrt, Verteidigung und Elektronik erhöht den Druck und verschärft den Wettbewerb um hochwertiges Material. Diese Angebotsbeschränkungen zwingen Hersteller dazu, große Lagerbestände zu halten und in langfristige Beschaffungsstrategien zu investieren. Da neue Anwendungen expandieren, muss der Markt die steigende Nachfrage mit begrenzter Produktionskapazität und hohen Eingangskosten in Einklang bringen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 die dominierende Position auf dem Berylliumhydroxidmarkt mit einem Anteil von etwa 41%. Die Region profitierte von starken Luft- und Raumfahrt-, Verteidigungs- und Halbleiterindustrien, die stark auf hochreine Berylliumderivate angewiesen sind. Die USA blieben das zentrale Zentrum aufgrund fortschrittlicher Bergbauoperationen, etablierter Raffineriekapazitäten und großer staatlicher Investitionen in Raumfahrt- und Militärprogramme. Elektronikhersteller erhöhten die Nachfrage nach thermisch effizienten Keramiken und Präzisionslegierungen, was das regionale Wachstum verstärkte. Kanada trug durch Lieferkettenpartnerschaften und Forschungsaktivitäten bescheiden bei. Starke regulatorische Rahmenbedingungen förderten eine sichere Produktion und unterstützten einen stetigen langfristigen Verbrauch.

Europa

Europa machte 2024 fast 27% des Anteils aus, angetrieben durch seine gut entwickelten Luft- und Raumfahrt-, Satellitenherstellungs- und Elektroniksektoren. Deutschland, Frankreich und das Vereinigte Königreich führten die Einführung an, da Hersteller Berylliumderivate für optische Systeme, Hochfrequenzkommunikationsgeräte und fortschrittliche Automobilelektronik nutzten. Forschungseinrichtungen in ganz Europa erhöhten die Nachfrage nach hochreinem Material für nukleare, medizinische Bildgebung und Photonik-Anwendungen. Strenge Umwelt- und Sicherheitsstandards erhöhten die Betriebskosten, sorgten jedoch für stabile, hochwertige Ergebnisse. Steigende Investitionen in Elektromobilität und Verteidigungstechnologien unterstützten zusätzliches Wachstum. Lieferkettenpartnerschaften mit nordamerikanischen und asiatischen Produzenten halfen, einen konstanten Zugang zu Rohstoffen zu gewährleisten.

Asien-Pazifik

Asien-Pazifik erfasste 2024 etwa 22% des Anteils, unterstützt durch schnell wachsende Elektronik-, Automobil- und Energiesektoren. China und Japan trieben den Großteil der Nachfrage aufgrund ihrer expandierenden Halbleiterproduktion, Präzisionsoptikentwicklung und steigenden Investitionen in Leistungselektronik an. Südkorea und Taiwan stärkten das Marktwachstum durch fortschrittliche Chipverpackung und Kommunikationshardwareherstellung. Regionale Luft- und Raumfahrtprogramme, insbesondere in China und Indien, trugen zur erhöhten Nutzung von Beryllium-basierten Materialien bei. Obwohl die Umweltvorschriften in den Ländern unterschiedlich waren, wuchs die Fertigungskapazität stetig. Lokale Produzenten erweiterten die Raffinierungs- und Verarbeitungskapazitäten, was der Region half, ein starkes Nachfragezentrum für hochleistungsfähiges Berylliumhydroxid zu werden.

Lateinamerika

Lateinamerika hielt 2024 etwa 6% des Anteils, wobei die Nachfrage hauptsächlich durch Industrieanlagen, Energieprojekte und begrenzte luft- und raumfahrtbezogene Fertigung getrieben wurde. Brasilien führte den regionalen Verbrauch aufgrund steigender Investitionen in die Elektronikmontage, Radarsysteme und optische Komponenten an. Mexiko zeigte moderates Wachstum, unterstützt durch seine expandierende Automobil- und Elektroherstellungsbasis. Die Region war stark auf Importe aus Nordamerika und Asien angewiesen, da die lokale Verarbeitungskapazität begrenzt war. Wachsende Interessen an nuklearer Forschung, industrieller Instrumentierung und Verteidigungsmodernisierung unterstützten die zukünftige Einführung. Allerdings hielten inkonsistente regulatorische Rahmenbedingungen und langsamere Industrialisierung die Gesamtnachfrage im Vergleich zu großen globalen Märkten niedriger.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 etwa 4% des Anteils aus, angetrieben durch aufkommende Nachfrage in Verteidigungselektronik, Energiesystemen und industriellen Überwachungsanwendungen. Golfstaaten, einschließlich der VAE und Saudi-Arabien, erhöhten die Käufe für Luft- und Raumfahrtwartung, Satellitenkommunikationssysteme und hochpräzise Instrumentierung. Südafrika zeigte geringes Wachstum, das mit Bergbauinstrumentierung und Forschungsaktivitäten verbunden war. Die meisten Länder waren aufgrund des Fehlens lokaler Raffinerieanlagen auf Importe angewiesen. Steigende Investitionen in Nukleartechnologie, erneuerbare Energieprojekte und fortschrittliche Sicherheitssysteme schufen neue Chancen, obwohl das Gesamtmarktwachstum aufgrund begrenzter Fertigungsinfrastruktur moderat blieb.

Marktsegmentierungen:

Nach Typ

- Technische Qualität

- Raffinierte Qualität

Nach Anwendung

- Berylliumoxid

- Beryllium Metall

- Berylliumlegierungen

Nach Endnutzung

- Luft- und Raumfahrt

- Automobil

- Energie

- Medizin

- Verteidigung

- Elektro und Elektronik

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest des Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Berylliumhydroxid-Marktes umfasst führende Unternehmen wie Stanford Advanced Materials, NGK Metals Corporation, Xinjiang Nonferrous Metal Industry Group, Materion Corporation, Belmont Metals Inc., Ulba Metallurgical Plant JSC, EaglePicher Technologies LLC, Shanghai Feixing Special Ceramics Factory, IBC Advanced Alloys Corp. und American Beryllia Inc. Diese Akteure konkurrieren durch Kapazitätserweiterung, Fortschritte in Reinigungstechnologien und starke Integration in den Bereichen Bergbau, Raffinierung und Legierungsproduktion. Viele Unternehmen stärken ihre Positionen, indem sie hochreine Qualitäten für Luft- und Raumfahrt, Verteidigung, Halbleiter und medizinische Anwendungen liefern, die zuverlässige thermische und strukturelle Leistung erfordern. Strategische Partnerschaften mit Herstellern aus der Elektronik- und Raumfahrtbranche helfen, langfristige Verträge zu sichern. Asiatische Produzenten erweitern ihre Rolle in der Versorgung mit mittleren Qualitäten, während nordamerikanische Unternehmen die Führung in technischen und verteidigungskonformen Materialien beibehalten. Kontinuierliche Investitionen in Sicherheitssysteme, Umweltverträglichkeit und fortschrittliche Keramikproduktion prägen das Wettbewerbsumfeld, da die Nachfrage nach leistungsstarken Berylliumderivaten weltweit wächst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Stanford Advanced Materials

- NGK Metals Corporation

- Xinjiang Nonferrous Metal Industry Group

- Materion Corporation

- Belmont Metals Inc.

- Ulba Metallurgical Plant JSC

- EaglePicher Technologies LLC

- Shanghai Feixing Special Ceramics Factory

- IBC Advanced Alloys Corp.

- American Beryllia Inc.

Neueste Entwicklungen

- Im März 2025 berichtete EaglePicher Technologies LLC GS Yuasa Lithium Power, dass es die Bestellung von EaglePicher für Generation 4 LSE112 Lithium-Ionen-Zellen für ein nordamerikanisches Raumfahrtprogramm geliefert habe, was EaglePichers anhaltenden Fokus auf hochzuverlässige Luft- und Raumfahrt-Energiesysteme unterstreicht.

- Im Juli 2023 gewann IBC Advanced Alloys Corp. neue Aufträge von einem großen Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer.

- Im Juli 2023 zitiert American Beryllia Inc. Market Growth Reports einen Vertrag, unter dem American Beryllia hochreine Berylliumkeramiken für Satellitenschutzsysteme an eine US-Verteidigungsbehörde liefern wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da Luft- und Raumfahrt- sowie Verteidigungsprogramme weltweit expandieren.

- Die Nachfrage nach hochreinen Qualitäten für die fortschrittliche Halbleiterfertigung wird steigen.

- Berylliumoxid-Keramiken werden in der Leistungselektronik und Telekommunikationshardware breitere Akzeptanz finden.

- Produzenten werden in sicherere und effizientere Raffinationstechnologien investieren.

- Lieferketten werden sich verschärfen, da die regulatorischen Vorschriften in wichtigen Regionen strenger werden.

- Neue Anwendungen in der medizinischen Bildgebung und Diagnostikgeräten werden das langfristige Wachstum unterstützen.

- Energietechnologien, einschließlich Kern- und Erneuerbare-Systeme, werden den Materialverbrauch erhöhen.

- Unternehmen werden strategische Partnerschaften eingehen, um den Zugang zu Rohstoffen und technischer Expertise zu sichern.

- Der asiatisch-pazifische Raum wird schnell wachsen, da die Elektronik- und Luftfahrtfertigung expandiert.

- Innovationen in leichten Materialien und thermischen Lösungen werden die Marktchancen stärken.