Marktübersicht

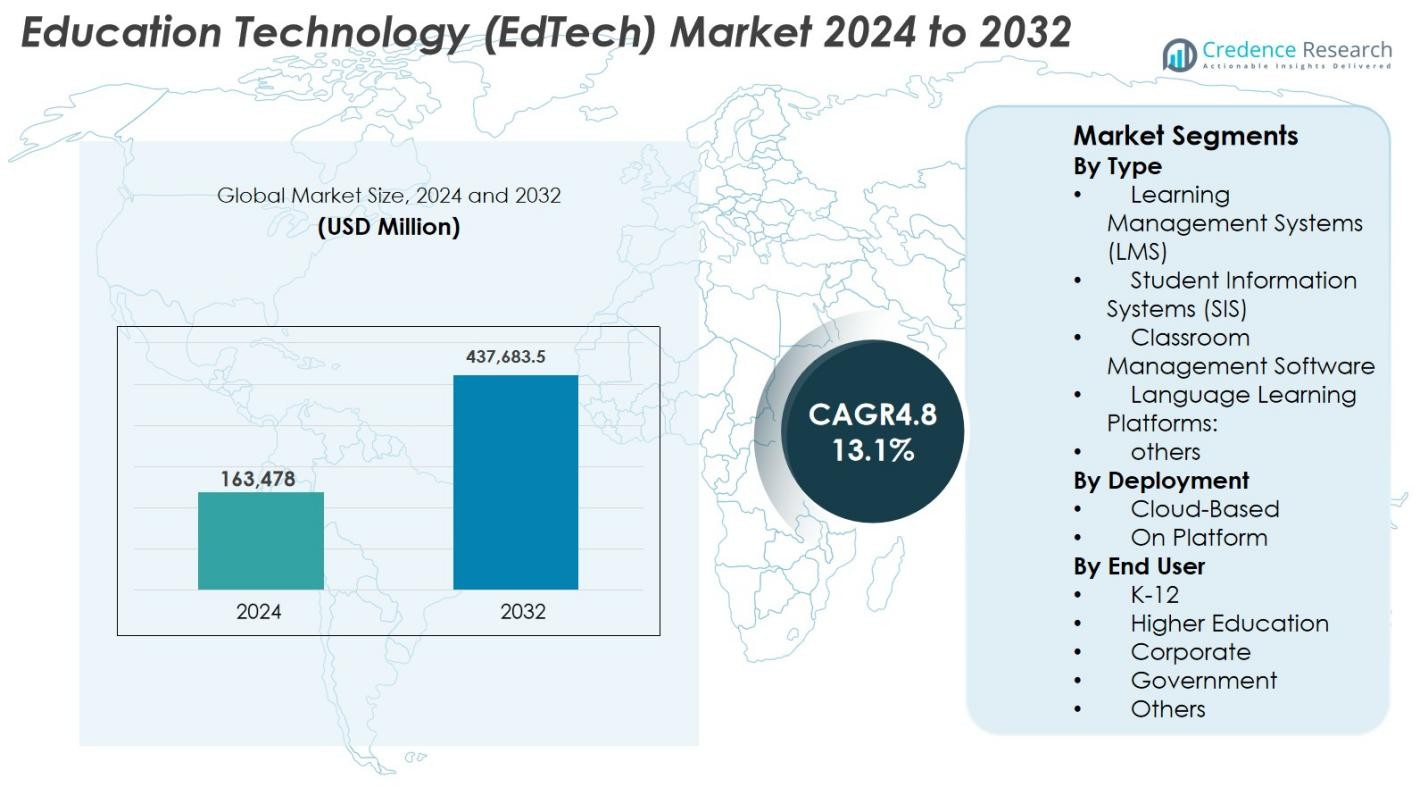

Der Markt für Bildungstechnologie (EdTech) wurde 2024 auf 163.478 Millionen USD geschätzt und soll bis 2032 437.683,5 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,1% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bildungstechnologie (EdTech) 2024 |

USD 163.478 Millionen |

| Bildungstechnologie (EdTech) Markt, CAGR |

13,1% |

| Marktgröße für Bildungstechnologie (EdTech) 2032 |

USD 437.683,5 Millionen |

Der Markt für Bildungstechnologie (EdTech) wird von großen Akteuren wie Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas by Instructure und Edmodo geprägt, die alle zur Weiterentwicklung des digitalen Lernens durch KI-gestützte Plattformen, interaktive Inhalte und skalierbare cloudbasierte Systeme beitragen. Diese Unternehmen erweitern ihre Reichweite durch Partnerschaften mit Universitäten, Unternehmen und Regierungsstellen und stärken so ihre globale Präsenz. Nordamerika führt den Markt mit einem Anteil von 38,2% im Jahr 2024 an, unterstützt durch eine starke digitale Infrastruktur und hohe institutionelle Akzeptanz, gefolgt von Europa mit 27,6% und Asien-Pazifik mit 24,1%, was die schnelle Digitalisierung und die wachsende Nachfrage nach zugänglicher Online-Bildung widerspiegelt.

Markteinblicke

- Der Markt für Bildungstechnologie (EdTech) erreichte 2024 163.478 Millionen USD und wird mit einer CAGR von 13,1% auf 437.683,5 Millionen USD bis 2032 wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz des digitalen Lernens in K–12, der Hochschulbildung und der betrieblichen Weiterbildung sowie durch zunehmende Investitionen in KI-gestützte und cloudbasierte Lernökosysteme angetrieben.

- Zu den wichtigsten Trends gehören die Einführung von AR/VR-Lernwerkzeugen, adaptive Lernsysteme, KI-gestütztes Tutoring und mobile-first Plattformen, die personalisierte und immersive Bildungserfahrungen bieten.

- Große Akteure wie Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle und Canvas by Instructure stärken ihre globale Präsenz durch technologische Innovationen und strategische Partnerschaften.

- Nordamerika führt mit einem Anteil von 38,2%, gefolgt von Europa mit 27,6% und Asien-Pazifik mit 24,1%; Lernmanagementsysteme (LMS) dominieren das Segment mit einem Anteil von 38,4%, angetrieben durch starke institutionelle Implementierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Typ

Der Markt für Bildungstechnologie (EdTech) nach Typ wird von Lernmanagementsystemen (LMS) angeführt, die 2024 einen Anteil von 38,4 % ausmachen. Dies ist auf ihre weit verbreitete Einführung zur Kursbereitstellung, zur Integration von Bewertungen und zur zentralisierten Lernverwaltung zurückzuführen. LMS-Plattformen unterstützen adaptives Lernen, Analysen und das Management digitaler Lehrpläne im großen Maßstab, was die Nachfrage von Institutionen antreibt. Studenteninformationssysteme (SIS) und Sprachlernplattformen expandieren ebenfalls, da Institutionen die Automatisierung von Arbeitsabläufen und mehrsprachiges Lernen priorisieren. Software für das Klassenraummanagement wächst stetig mit der Zunahme digitaler Klassenzimmer, während andere Nischenwerkzeuge durch personalisierte Lernmodelle und KI-basierte Nachhilfe-Ökosysteme an Bedeutung gewinnen.

- Zum Beispiel ist Canvas zum führenden LMS in der nordamerikanischen Hochschulbildung geworden und hält einen Marktanteil von etwa 43 %. Die nächsten drei größten Plattformen Moodle, Brightspace (D2L) und Blackboard (Anthology) kontrollieren jeweils zwischen 12 % und 16 %, was die starke Akzeptanz durch Lehrkräfte für einheitliches Kursdesign und analytikgetriebenes Lehren widerspiegelt.

Nach Bereitstellung

Cloud-basierte Bereitstellung dominierte den Markt für Bildungstechnologie (EdTech) mit einem Anteil von 64,7 % im Jahr 2024, unterstützt durch skalierbare Infrastruktur, niedrigere Vorabkosten und schnelles Onboarding in Bildungseinrichtungen und Unternehmen. Cloud-Modelle ermöglichen nahtlose Updates, Fernzugriff und Integration mit KI-gesteuerten Analysen, was die betriebliche Effizienz steigert. Die On-Platform-Bereitstellung (On-Premise) behält ihre Relevanz für Institutionen, die eine erhöhte Datenkontrolle, interne Hosting oder angepasste Compliance-Rahmen benötigen. Dennoch beschleunigt sich die Cloud-Einführung weiter aufgrund steigender hybrider Lernformate, mobilfreundlicher Lernbereitstellung und erhöhter Investitionen in die digitale Transformation im gesamten Bildungsökosystem.

- Zum Beispiel erweiterte Instructure sein cloud-natives Canvas LMS im Jahr 2024 mit verbesserten KI-gestützten Kursanalysen und automatisierten Feedback-Tools, wodurch Institutionen in der Lage sind, Fernlernen mit minimalem IT-Aufwand zu skalieren.

Nach Endnutzer

K-12 hat sich 2024 als dominierendes Segment mit einem Anteil von 42,6 % herausgestellt, unterstützt durch die beschleunigte Einführung digitaler Klassenzimmer, interaktiver Lerninhalte, Gamification-Tools und staatlich finanzierter Programme zur digitalen Kompetenz. Das Segment der Hochschulbildung folgt, da Universitäten Fernlernplattformen, virtuelle Labore und KI-gestützte Bewertungssysteme ausbauen. Unternehmensnutzer zeigen starkes Wachstum, angetrieben durch kontinuierliche Weiterbildung, Mikro-Lernmodule und Technologien zur Personalentwicklung. Regierungsbehörden setzen zunehmend EdTech-Lösungen für groß angelegte Schulungen, digitale Governance-Programme und Plattformen für Fähigkeiten im öffentlichen Sektor ein. Andere, einschließlich Berufsbildungseinrichtungen, tragen stetig durch die Nachfrage nach flexiblen digitalen Zertifizierungen bei.

Wichtige Wachstumsfaktoren

Zunehmende Akzeptanz digitaler Lernmethoden in K–12 und Hochschulbildung

Der beschleunigte Übergang zu digitalen Lernumgebungen treibt den EdTech-Markt erheblich an, insbesondere in den Ökosystemen von K–12 und Hochschulbildung. Schulen und Universitäten integrieren zunehmend E-Learning-Plattformen, virtuelle Klassenzimmer, adaptive Lernsoftware und digitale Inhaltsbibliotheken, um Engagement und Lernergebnisse zu verbessern. Regierungsinitiativen zur Förderung digitaler Kompetenz, nationale Bildungsdigitalisierungsprogramme und umfangreiche Investitionen in die IKT-Infrastruktur unterstützen die Akzeptanz zusätzlich. Hybride und gemischte Lernmodelle haben nach der Pandemie an Dauerhaftigkeit gewonnen und ermutigen Institutionen, weiterhin in skalierbare, cloudbasierte EdTech-Tools zu investieren. Der Übergang zu kompetenzbasiertem Lernen, der verstärkte Einsatz von Gamification und die Nachfrage nach personalisiertem Lernen fördern ebenfalls das Wachstum. Steigende Einschreibungen in Online-Studiengänge, Mikro-Zertifikate und virtuelle Nachhilfeplattformen stärken die Marktexpansion und etablieren digitales Lernen als zentralen langfristigen Wachstumstreiber.

- Beispielsweise vereint Indiens PM eVidya-Initiative digitale Plattformen wie DIKSHA, die über 501 Crore Lernsitzungen und 5.879 Crore Lernminuten durch QR-codierte Lehrbücher und E-Inhalte bereitgestellt hat.

Wachsende Nachfrage nach Kompetenzentwicklung, betrieblichem Training und lebenslangem Lernen

Die schnelle Kompetenzentwicklung der globalen Belegschaft und die wachsende digitale Kompetenzlücke sind Haupttreiber für die beschleunigte EdTech-Akzeptanz im Unternehmenssektor. Unternehmen investieren zunehmend in digitale Trainingsplattformen, Lernmanagementsysteme, KI-basierte Bewertungen und Mikro-Lernmodule, um Mitarbeiter in Bereichen wie Datenwissenschaft, Cybersicherheit, KI-Kompetenz, Kommunikation und Führung weiterzubilden. Der Anstieg der Fernarbeit hat die Notwendigkeit für flexible, zugängliche und mobilfreundliche Schulungstools verstärkt. Unternehmens-E-Learning bietet messbare Kosteneinsparungen, standardisierte Inhaltsbereitstellung und personalisierte Lernpfade, die Produktivität und Bindung verbessern. Die Ausweitung von digitalen Bootcamps, professionellen Zertifizierungsprogrammen und branchenorientierten Trainingsplattformen stärkt die Rolle von EdTech in der Transformation der Arbeitswelt. Die Kultur des lebenslangen Lernens, angetrieben durch Karrierewechsel und kontinuierliches Umschulen, sichert die anhaltende Nachfrage nach unternehmensfokussierten EdTech-Lösungen.

- Beispielsweise konzentriert sich Pluralsight auf Technologie- und Kreativkompetenztraining und bietet einen Katalog technischer Kurse, die für IT, Softwareentwicklung, Cloud und Cybersicherheit geeignet sind; historisch gesehen hat es eine große Anzahl von Unternehmens- und Firmenkunden bedient, darunter viele aus den Fortune 500.

Integration von KI, Analytik und Personalisierungstechnologien

Die Integration von künstlicher Intelligenz, maschinellem Lernen und Analytik in moderne Bildungssysteme beschleunigt die Expansion des EdTech-Marktes. KI-gesteuerte Tools verbessern die Lernergebnisse durch adaptive Inhaltsbereitstellung, prädiktive Einblicke, automatisierte Bewertung und intelligente Tutorensysteme, die den Unterricht für jeden Lernenden personalisieren. Pädagogen nutzen Echtzeit-Dashboards, um das Engagement der Schüler zu verfolgen, Lernlücken zu identifizieren und differenzierte Lehrstrategien umzusetzen. Analysen unterstützen Institutionen dabei, die Bindung zu verbessern, Lehrplanstrukturen zu optimieren und die Programmauswirkung zu steigern. Die Verarbeitung natürlicher Sprache treibt konversationelle Lernassistenten und Sprachplattformen an, während die Automatisierung Studenteninformationssysteme und administrative Aufgaben rationalisiert. Mit dem Fortschritt der KI-Fähigkeiten wird EdTech zunehmend dynamisch, reaktionsschnell und datengetrieben, was seine langfristige Akzeptanz stärkt.

Wichtige Trends & Chancen

Steigende Akzeptanz immersiver Technologien: AR, VR und Metaverse-Lernen

Immersive Technologien wie Augmented Reality (AR), Virtual Reality (VR) und metaverse-gesteuerte Lernräume bieten bedeutende Chancen im EdTech-Markt. AR und VR ermöglichen erfahrungsbasiertes Lernen durch die Simulation komplexer Umgebungen, verbessern die MINT-Ausbildung und bieten virtuelle Labore für die praktische Kompetenzentwicklung in Bereichen wie Medizin, Ingenieurwesen und Fachberufen. Auf Metaverse basierende Plattformen führen kollaborative digitale Klassenzimmer, spielerische Lernumgebungen und avatar-geführte Peer-Interaktionen ein, die das Engagement fördern. Institutionen testen zunehmend XR-Tools für virtuelle Praktika, Fernschulungen und interaktive Fachvisualisierungen. Sinkende Hardwarekosten, erweiterte XR-Inhaltsbibliotheken und stärkere Partnerschaften zwischen Industrie und Hochschulen schaffen ein robustes kommerzielles Potenzial für Innovationen im immersiven Lernen.

- Zum Beispiel wird Microsofts HoloLens 2 weiterhin von Universitäten und medizinischen Fakultäten für das Lernen von Anatomie in Mixed Reality übernommen, sodass Studierende mit 3D-Organmodellen interagieren und virtuelle Verfahren durchführen können.

Wachstum von KI-Tutoring, automatisierten Bewertungen und datengesteuerten Lernmodellen

KI-gestützte Tutoring-Systeme, automatisierte Bewertungstools und datenzentrierte Lernrahmen gestalten die EdTech-Landschaft neu. Intelligente Tutoring-Plattformen ahmen personalisiertes Coaching nach, indem sie Echtzeit-Feedback, adaptive Schwierigkeitsprogression und gezielte Nachhilfe bieten. Automatisierte Bewertungen reduzieren die Arbeitsbelastung der Lehrer durch sofortige Benotung, Analysen und Leistungsabbildung. Prädiktive Analysen helfen Institutionen, gefährdete Schüler frühzeitig zu identifizieren und Lernergebnisse zu verbessern. Personalisierung durch KI berücksichtigt unterschiedliche Lerngeschwindigkeiten und -stile, was das Engagement und die Beibehaltung erhöht. Diese Fortschritte schaffen starke Chancen für EdTech-Anbieter, generative KI-Engines, Empfehlungssysteme und natürliche Sprachverarbeitung in Lernplattformen der nächsten Generation zu integrieren.

- Zum Beispiel hat die Khan Academy ihren KI-Tutor Khanmigo erweitert, der schrittweise Problemlösungsanleitungen, sokratische Fragestellungen und personalisierte Lernunterstützung in Fächern wie Mathematik, Naturwissenschaften und Schreiben bietet.

Wichtige Herausforderungen

Digitale Kluft, Infrastrukturdefizite und ungleicher Zugang zu Technologie

Trotz des schnellen technologischen Fortschritts steht der EdTech-Markt vor erheblichen Herausforderungen aufgrund anhaltender digitaler Kluften zwischen Regionen und sozioökonomischen Gruppen. Unzureichende Breitbandkonnektivität, begrenzte Geräteverfügbarkeit und unzureichende IKT-Infrastruktur schränken die Akzeptanz digitaler Lernmethoden ein, insbesondere in ländlichen und unterversorgten Gemeinschaften. Budgetbeschränkungen in Schulen und Institutionen behindern die großflächige Implementierung fortschrittlicher EdTech-Lösungen. Schüler, die keinen konstanten Zugang zu digitalen Werkzeugen haben, stehen trotz der breiteren Einführung von Online-Bildungsmodellen vor Lernungleichheiten. Begrenzungen in der Lehrerausbildung und veraltete institutionelle Systeme verlangsamen zusätzlich die digitale Transformation. Die Bewältigung dieser Lücken bleibt entscheidend, um gerechte Lernergebnisse zu erzielen und ein inklusives EdTech-Wachstum sicherzustellen.

Datenschutz, Cybersecurity-Risiken und regulatorische Compliance-Probleme

Die weit verbreitete Digitalisierung der Bildung bringt erhöhte Risiken in Bezug auf Datenschutz, Cybersecurity und Compliance mit sich. EdTech-Plattformen verarbeiten sensible Schüler- und Institutsdaten, was sie zu potenziellen Zielen für Cyberbedrohungen und Datenschutzverletzungen macht. Die Einhaltung von Vorschriften wie der DSGVO, FERPA und regionalen Datenschutzgesetzen erhöht die Komplexität für Anbieter und Institutionen. Schwache Sicherheitskontrollen können zu unbefugtem Zugriff, Datenverlust oder rechtlichen Konsequenzen führen, was das Vertrauen in digitale Lernökosysteme untergräbt. Bedenken hinsichtlich der Transparenz von KI, algorithmischer Fairness und verantwortungsvollem Datenumgang erschweren die Einführung zusätzlich. Die Stärkung von Cybersecurity-Rahmenwerken, Überwachungssystemen und ethischer Governance bleibt entscheidend, um das Vertrauen des Marktes aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Bildungstechnologie (EdTech) mit einem Anteil von 38,2 % im Jahr 2024, unterstützt durch eine starke digitale Infrastruktur, hohe Akzeptanz von Lernmanagementsystemen und kontinuierliche Investitionen in KI-gesteuerte Lernlösungen. Die USA führen die Nachfrage an, bedingt durch die umfangreiche Nutzung digitaler Lernmodelle in K–12, Hochschulbildung und Unternehmenssektoren. Die Region profitiert von staatlich geförderten digitalen Initiativen, weit verbreiteter Akzeptanz von Hybrid-Lernen und der schnellen Expansion von Online-Abschluss- und Zertifizierungsprogrammen. Die wachsende Integration von AR, VR und personalisierten KI-Nachhilfe-Tools stärkt Nordamerikas Position als führender EdTech-Markt weiter.

Europa

Europa hatte im Jahr 2024 einen Anteil von 27,6 %, angetrieben durch die starke Akzeptanz von Hybridbildung, die Erweiterung digitaler Klassenzimmer und unterstützende regulatorische Initiativen, die sichere datengesteuerte Lernökosysteme fördern. Länder wie das Vereinigte Königreich, Deutschland und Frankreich führen die EdTech-Implementierung an und legen den Schwerpunkt auf cloudbasierte Lernplattformen, virtuelle Klassenzimmer und Lehrerfortbildungsprogramme. Die Region profitiert von der steigenden Nachfrage nach Sprachlern-Technologien, digitaler Erwachsenenbildung und Unternehmens-Umschulungs-Tools. Strenge Compliance-Normen fördern sichere EdTech-Angebote und erhöhen das Vertrauen der Nutzer. Kontinuierliche Investitionen in KI-gestützte Lernwerkzeuge und grenzüberschreitende digitale Bildungsrahmen unterstützen Europas stetige Marktexpansion.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 24,1 % und bleibt die am schnellsten wachsende Region, angetrieben durch steigende Internetdurchdringung, wachsende Schülerzahlen und staatlich unterstützte digitale Lerninitiativen. China, Indien, Japan und Südkorea führen die Nachfrage nach Online-Nachhilfeplattformen, Testvorbereitungs-Apps und mobilen Lernlösungen an. Erschwingliche Geräte und starke Risikokapitalfinanzierung beschleunigen die Innovation und Akzeptanz von Plattformen. Die Region erfährt auch eine steigende Nachfrage nach Unternehmens-E-Learning, da Unternehmen sich auf groß angelegte Umschulungen der Belegschaft konzentrieren. Wachsende mobile Nutzung und erweiterte Cloud-Infrastruktur positionieren Asien-Pazifik als wichtigen Motor des globalen EdTech-Marktwachstums.

Lateinamerika

Lateinamerika erlangte im Jahr 2024 einen Anteil von 6,5 %, unterstützt durch die zunehmende Akzeptanz digitaler Lernmethoden in Brasilien, Mexiko und Kolumbien. Regierungsprogramme zur Förderung von Fernlernen und digitaler Kompetenz treiben die Nachfrage nach LMS-Plattformen, hybriden Klassenzimmertechnologien und erschwinglichen mobilen Lernlösungen an. Die Region verzeichnet auch eine steigende Nutzung von Sprachlern- und Berufsausbildungsplattformen aufgrund des Bedarfs an Arbeitskräfteentwicklung. Herausforderungen bleiben jedoch bestehen, darunter ungleichmäßige Internetkonnektivität und begrenzte Finanzierung in einigen Bildungssystemen. Trotz dieser Einschränkungen positionieren private Investitionen und die Ausweitung von K–12-Digitalisierungsinitiativen Lateinamerika weiterhin als einen sich entwickelnden, aber vielversprechenden EdTech-Markt.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielten 2024 einen Anteil von 3,6%, unterstützt durch nationale Strategien für digitale Bildung, zunehmende Investitionen in intelligente Klassenzimmer und die steigende Akzeptanz von E-Learning in Saudi-Arabien, den VAE und Südafrika. Regierungen modernisieren die Bildungsinfrastruktur, erweitern STEM-orientierte Programme und fördern digitale Kompetenz, was die Nachfrage nach Plattformen antreibt. Die Region profitiert auch von der zunehmenden Nutzung mobiler Lernmethoden und dem wachsenden Bedarf an betrieblicher Weiterbildung. Allerdings stehen mehrere afrikanische Märkte immer noch vor Herausforderungen in Bezug auf Konnektivität und Erschwinglichkeit. Der fortgesetzte Ausbau von Breitband, Investitionen in IKT und Bildungsreformen sollen das stetige langfristige Wachstum im EdTech-Markt unterstützen.

Marktsegmentierungen

Nach Typ

- Lernmanagementsysteme (LMS)

- Studenteninformationssysteme (SIS)

- Klassenzimmer-Management-Software

- Sprachlernplattformen:

- andere

Nach Bereitstellung

- Cloud-basiert

- Auf Plattform

Nach Endbenutzer

- K-12

- Hochschulbildung

- Unternehmen

- Regierung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Bildungstechnologie (EdTech) zeichnet sich durch eine vielfältige und expandierende Wettbewerbslandschaft aus, die durch kontinuierliche Innovation, strategische Partnerschaften und schnelle digitale Adoption in Lernökosystemen angetrieben wird. Führende Akteure wie Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas von Instructure, Moodle und Edmodo stärken ihre Präsenz durch fortschrittliche Lernplattformen, KI-gesteuerte Personalisierung und mobile-first Lernerfahrungen. Unternehmen konzentrieren sich darauf, Kursbibliotheken zu erweitern, interaktive Inhalte zu verbessern und Lernanalysen zu optimieren, um sowohl akademische Institutionen als auch Unternehmenskunden anzuziehen. Strategische Kooperationen mit Universitäten, Regierungsstellen und Industriepartnern unterstützen die Skalierbarkeit der Plattformen und die Marktdurchdringung. Viele Akteure investieren in AR/VR-Tools, generative KI-Tutoren und adaptive Lerntechnologien, um Angebote zu differenzieren und der steigenden Nachfrage nach hybriden und personalisierten Lernmodellen gerecht zu werden. Da der globale Wettbewerb intensiver wird, priorisieren EdTech-Unternehmen Nutzerengagement, lokalisierte Inhalte und Zertifizierungspfade, um in einer sich schnell entwickelnden digitalen Bildungsumgebung wettbewerbsfähig zu bleiben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Skillshare

- Canvas von Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Jüngste Entwicklungen

- Im Dezember 2025 erwarb Impelsys Delta Think, um seine Fähigkeiten in den Bereichen Daten, Verlagswesen und Technologiedienstleistungen für Bildung, Gesundheitswesen und darüber hinaus auszubauen.

- Im November 2025 stellte SMART Technologies auf der DIDAC 2025 seine ersten „Make-in-India“-interaktiven Flachbildschirme für den Bildungsbereich vor.

- Im Oktober 2025 wurde Uprio, ein neues KI-basiertes EdTech-Startup, gegründet von einem ehemaligen Indien-Chef von BYJU’S, das sich auf personalisierte Online-Nachhilfe im Einklang mit den Lehrplänen der Schulen konzentriert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Bereitstellung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der EdTech-Markt wird durch tiefere Integration von KI-gesteuerter Personalisierung in globale Lernsysteme voranschreiten.

- Hybride und gemischte Lernmodelle werden zunehmend zum Standard in K–12, Hochschulbildung und Unternehmensumgebungen.

- AR, VR und immersive Simulationen werden die Einführung von praxisorientiertem, kompetenzbasiertem und erfahrungsbasiertem Lernen erweitern.

- Datenanalysen werden an Bedeutung gewinnen, um die Leistung der Lernenden zu verfolgen und die Unterrichtsstrategien zu verbessern.

- Die Nachfrage der Unternehmen nach digitalen Upskilling- und Reskilling-Plattformen wird branchenübergreifend zunehmen.

- Mobile-First-Lernlösungen werden insbesondere in aufstrebenden Regionen eine breitere Durchdringung erfahren.

- Die Zusammenarbeit zwischen EdTech-Unternehmen, Universitäten und Regierungsstellen wird die digitalen Bildungssysteme stärken.

- Verbesserungen in der Cybersicherheit und im Datenschutz werden entscheidend, um Vertrauen und regulatorische Konformität zu gewährleisten.

- Mikro-Learning, Zertifizierungen und digitale Zertifizierungsprogramme werden die Wege der beruflichen Entwicklung neu gestalten.

- Cloud-basierte Infrastrukturen werden weiterhin skalierbare, flexible und global zugängliche Lernlösungen ermöglichen.