Marktübersicht

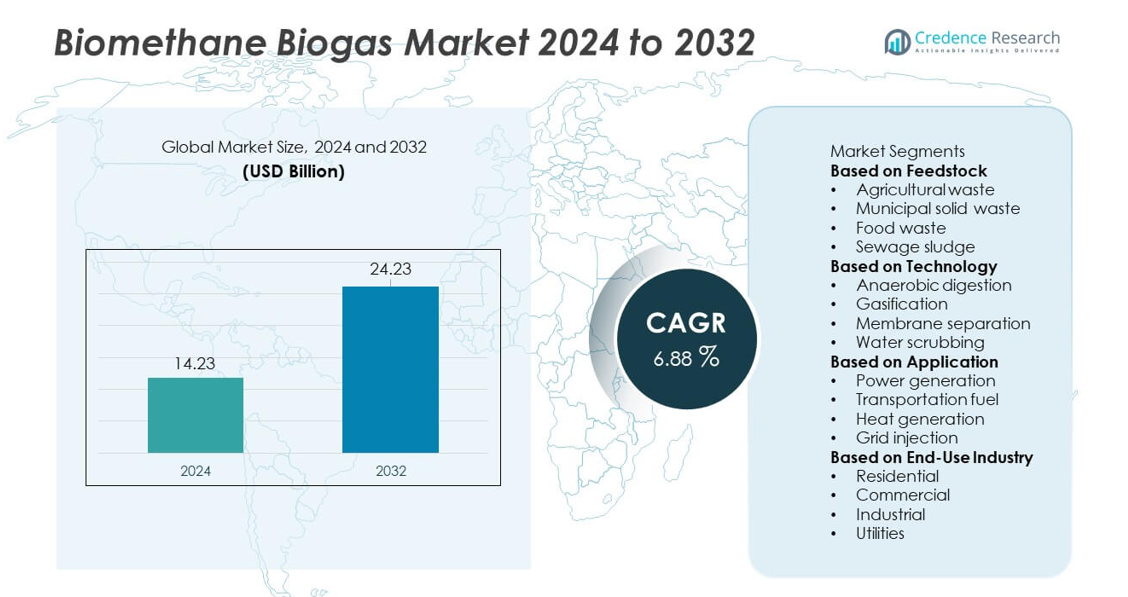

Der Biomethan-Biogas-Markt erreichte im Jahr 2024 14,23 Milliarden USD. Es wird erwartet, dass der Markt bis 2032 auf 24,23 Milliarden USD ansteigen wird. Die Branche wird im Prognosezeitraum mit einer CAGR von 6,88 % wachsen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Biomethan-Biogas-Marktgröße 2024 |

14,23 Milliarden USD |

| Biomethan-Biogas-Markt, CAGR |

6,88% |

| Biomethan-Biogas-Marktgröße 2032 |

24,23 Milliarden USD |

Der Biomethan-Biogas-Markt wird von großen Akteuren wie ENGIE SA, Veolia Environnement SA, EnviTec Biogas AG, Air Liquide, Bright Renewables, Wärtsilä Corporation, Schmack Biogas GmbH, Ameresco Inc., Xebec Adsorption Inc. und Future Biogas Ltd. angeführt. Diese Unternehmen erweitern die Produktionskapazität, investieren in fortschrittliche Aufrüstungstechnologien und sichern langfristige Lieferverträge für erneuerbares Erdgas. Europa führt den globalen Markt mit einem Anteil von 41 % an, angetrieben durch starke politische Unterstützung, eine ausgereifte Abfall-zu-Energie-Infrastruktur und groß angelegte Biomethan-Netzeinspeisungsprojekte. Nordamerika folgt mit einem wachsenden Netzwerk von Anlagen für erneuerbares Erdgas, unterstützt durch Initiativen zur Dekarbonisierung des Transports.

Markteinblicke

- Der Biomethan-Biogas-Markt erreichte 2024 14,23 Milliarden USD und wird voraussichtlich bis 2032 24,23 Milliarden USD erreichen, mit einer CAGR von 6,88 %, unterstützt durch die starke Nachfrage nach erneuerbaren Energielösungen.

- Wichtige Wachstumstreiber sind steigende Dekarbonisierungsziele, die Ausweitung von Abfall-zu-Energie-Programmen und die starke Nutzung von landwirtschaftlichen Abfallrohstoffen, die das Segment mit einem Anteil von 42 % anführen, aufgrund hoher Verfügbarkeit und niedrigerer Verarbeitungskosten.

- Trends heben schnelle Upgrades in Membrantrennungs- und Wasserspültechnologien hervor, zusammen mit der zunehmenden Nutzung von Biomethan in der Stromerzeugung, die Anwendungen mit einem Anteil von 38 % dominiert.

- Der Wettbewerb nimmt zu, da große Akteure die Produktionskapazität erweitern und in hochreine Aufrüstungssysteme investieren, um das Angebot an erneuerbarem Erdgas in Industrie- und Transportsektoren zu stärken.

- Europa dominiert die regionale Nachfrage mit einem Anteil von 41 %, gefolgt von Nordamerika mit 34 %, angetrieben durch starke Netzeinspeisungsprojekte und unterstützende erneuerbare Gasrichtlinien, die eine breitere Nutzung von Biomethan fördern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungsanalyse:

Nach Rohstoff

Agrarabfälle führen dieses Segment mit einem Anteil von 42% an, unterstützt durch die starke Verfügbarkeit von Ernterückständen und die breite Akzeptanz in ländlichen und industriellen Biogasanlagen. Diese Rohstoffe liefern eine gleichbleibende Methanproduktion und niedrigere Verarbeitungskosten, was Entwickler dazu ermutigt, die Installation von farmbasierten Fermentern auszuweiten. Kommunale feste Abfälle wachsen stetig aufgrund steigender Abfall-zu-Energie-Projekte, während die Nutzung von Lebensmittelabfällen durch organisierte Sammelsysteme zunimmt. Die Nachfrage nach Klärschlamm steigt ebenfalls, da Versorgungsunternehmen die Kapazität der Vergärung ausbauen. Unterstützende Abfallwirtschaftspolitiken stärken die Führungsposition von Agrarabfällen in der globalen Biomethanproduktion.

- Beispielsweise liefert Waga Energy hocheffiziente WAGABOX®-Einheiten zur Aufbereitung von Deponiegas zu netzfähigem Biomethan (erneuerbares Erdgas). Die Technologie von Waga Energy verwendet einen einzigartigen Heiz-, Kühl- und Destillationsprozess, um nahezu reines Methan aus dem Rohdeponiegas zu gewinnen.

Nach Technologie

Anaerobe Vergärung dominiert das Technologiesegment mit einem Anteil von 57%, angetrieben durch ihre hohe Umwandlungseffizienz und Flexibilität bei verschiedenen organischen Rohstoffen. Diese Methode reduziert die Betriebskosten und ermöglicht eine skalierbare Implementierung, was sie zur bevorzugten Wahl für landwirtschaftliche, kommunale und industrielle Anlagen macht. Die Akzeptanz der Vergasung steigt, da Industrien nach saubereren Synthesegaswegen suchen, während Membrantrennung und Wasserspülung an Bedeutung gewinnen für die Aufbereitung von hochreinem Biomethan. Starke Investitionen in erneuerbares Erdgas halten die anaerobe Vergärung an der Spitze der Technologieauswahl.

- Beispielsweise hat EnviTec Biogas ein modulares AD-System in Deutschland eingesetzt, das jährlich 35.000 Tonnen Rohstoffe verarbeitet, während seine Membranaufbereitungseinheit 700 Nm³ Biomethan pro Stunde mit einem dreistufigen Trennsystem liefert.

Nach Anwendung

Die Stromerzeugung hält mit einem Anteil von 38% die führende Position, unterstützt durch die steigende Nachfrage nach erneuerbarem Strom und den erweiterten Einsatz von Kraft-Wärme-Kopplungssystemen. Diese Anwendung profitiert von staatlichen Anreizen, die die Integration sauberer Netze und eine reduzierte Kohlenstoffintensität fördern. Die Nachfrage nach Kraftstoff für den Transport steigt schnell, da Flotten auf komprimiertes Biomethan umstellen, während die Wärmeerzeugung in Industrien, die kohlenstoffarme thermische Lösungen suchen, an Bedeutung gewinnt. Die Netzeinspeisung wächst mit aufgerüsteten Gasnetzen, aber die Stromerzeugung dominiert weiterhin aufgrund starker Energiesicherheits- und Dekarbonisierungsprioritäten.

Wichtige Wachstumsfaktoren

Steigender Fokus auf erneuerbare Energien und Dekarbonisierung

Globale Dekarbonisierungsziele erhöhen die Nachfrage nach Biomethan, da Industrien sich von fossilen Brennstoffen abwenden. Regierungen führen Anreize wie Einspeisetarife, Kohlenstoffgutschriften und erneuerbare Energieverpflichtungen ein, um den großflächigen Einsatz von Biomethan zu unterstützen. Versorgungsunternehmen integrieren Biomethan in Stromnetze, um die Kohlenstoffintensität zu senken, während industrielle Nutzer es für nachhaltige Wärmeerzeugung einsetzen. Dieser Wandel beschleunigt Investitionen in Vergärungs- und Aufbereitungsanlagen in verschiedenen Regionen. Starke Klimaverpflichtungen positionieren Biomethan als zuverlässigen erneuerbaren Brennstoff, der langfristige Emissionsreduktionsstrategien unterstützt.

- Zum Beispiel betreibt Air Liquide eine Biomethananlage in Delavan, Wisconsin, die 2022 in Betrieb genommen wurde und aufbereitetes Biomethan in das lokale Erdgasnetz einspeist.

Erweiterung von Abfall-zu-Energie-Projekten

Gemeinden stärken Abfall-zu-Energie-Programme, um den steigenden organischen Abfall zu bewältigen und den Druck auf Deponien zu verringern. Städte führen strukturierte Systeme zur Abfalltrennung und -sammlung ein, um die Zufuhr von Rohstoffen für Vergärungsanlagen zu verbessern. Landwirtschaftliche und lebensmittelverarbeitende Industrien wandeln Rückstände in Biomethan um, um Entsorgungskosten zu senken und saubere Energie zu erzeugen. Deponieumleitungsrichtlinien und Kreislaufwirtschaftsmandate verbessern die Projekttragfähigkeit weiter. Diese Expansion beschleunigt die Entwicklung neuer Biomethananlagen in städtischen, landwirtschaftlichen und industriellen Zentren.

- Zum Beispiel nutzt Veolia verschiedene anaerobe Vergärungssysteme und Aufbereitungstechnologien, wie das MemGas™-Membrantrennverfahren, das hohe Reinigungseffizienzen von bis zu 99,5 % Methanreinheit erreichen kann, um organische Abfälle und Klärschlamm in Biomethan umzuwandeln.

Zunehmende Akzeptanz im Transport- und Industriebereich

Transportflotten wechseln zu Biomethan als sauberere und wirtschaftlichere Alternative zu Diesel, insbesondere für Busse, Logistik-Lkw und kommunale Fahrzeuge. Kraftstoffanbieter erweitern die Tankstellen für komprimiertes Biomethan, um den Flottenübergang zu unterstützen. Industrielle Nutzer setzen Biomethan für Kessel und Prozesswärme ein, um Nachhaltigkeitsziele zu erreichen. Diese Akzeptanz diversifiziert die Nachfrage und stärkt die Präsenz von Biomethan in Mobilitäts- und Industriesektoren. Der Wandel fördert den langfristigen Verbrauch und unterstützt die Marktexpansion.

Wichtige Trends & Chancen

Fortschritte in der Biogasaufbereitungstechnologie

Moderne Aufbereitungssysteme wie Membrantrennung, Druckwechseladsorption und Wasserspülung liefern Biomethan von höherer Reinheit mit besserer Effizienz. Diese Technologien senken die Betriebskosten, erhöhen die Methanrückgewinnung und ermöglichen die modulare Entwicklung von Anlagen auf Bauernhöfen und in kommunalen Einheiten. Hersteller entwerfen kompakte Aufbereitungseinheiten, um die Wartung zu vereinfachen und die Anpassungsfähigkeit der Anlagen zu verbessern. Hochreines Biomethan unterstützt die breitere Nutzung im Transport, in der Stromerzeugung und bei der Einspeisung in Pipelines. Technologischer Fortschritt schafft starke Chancen für die skalierbare Produktion von erneuerbarem Gas.

- Zum Beispiel hat Xebec Adsorption zahlreiche Biogasaufbereitungssysteme in Kanada und weltweit installiert, die sowohl Membran- als auch Druckwechseladsorptionstechnologien (PSA) nutzen, um erneuerbares Erdgas (RNG) zu produzieren.

Integration von Biomethan in bestehende Gasinfrastruktur

Versorgungsunternehmen erweitern die Infrastruktur für erneuerbares Gas, um die Einspeisung von Biomethan in bestehende Erdgasnetze zu unterstützen. Die Beimischung in Pipelines verbessert die Verteilungseffizienz und erhöht den Zugang für industrielle, kommerzielle und private Nutzer. Investitionen in Überwachungssysteme, Einspeisepunkte und Druckregelungseinheiten verbessern die Versorgungssicherheit. Endnutzer profitieren von einer geringeren Kohlenstoffintensität, ohne bestehende Ausrüstung ändern zu müssen. Diese Integration unterstützt die großflächige Akzeptanz und stärkt die Rolle von Biomethan in nationalen Energiesystemen.

- Zum Beispiel hat ENGIE eine Biomethananlage in Hauts-de-France an das regionale Netz angeschlossen, mit einer Einspeisekapazität von 300 Nm³ pro Stunde, unterstützt durch eine automatisierte Odorisierungs- und Druckregelungseinheit, die Eingangsdrucke von bis zu 67 bar für eine sichere Pipeline-Mischung verarbeiten kann.

Wichtige Herausforderungen

Hohe Anfangs- und Betriebskosten

Biomethanprojekte erfordern erhebliche Investitionen in Vergärungssysteme, Aufrüstungsanlagen und Netzanschlussinfrastruktur. Kleinere Entwickler stehen vor Finanzierungsbarrieren aufgrund hoher Ausrüstungs- und Installationskosten. Der Betrieb wird teurer in Gebieten, die eine effiziente Abfallsammlung oder eine stabile Rohstoffversorgung vermissen lassen. Wartungsanforderungen und regulatorische Compliance erhöhen den finanziellen Druck weiter. Diese Kostenbelastungen verlangsamen die Projekteinführung und reduzieren die Teilnahme von kleinen und mittelgroßen Produzenten.

Verfügbarkeit von Rohstoffen und Einschränkungen in der Lieferkette

Eine zuverlässige Rohstoffversorgung bleibt herausfordernd aufgrund saisonaler landwirtschaftlicher Rückstände, inkonsistenter Abfalltrennung und konkurrierender Biomassenutzungen. Kommunale Abfallsysteme fehlen oft starke organische Sammelnetzwerke, was die Konsistenz der Rohstoffe für Anlagen verringert. Transport und Lagerung bleiben kostspielig, insbesondere in ländlichen oder abgelegenen Regionen. Unregelmäßige Rohstoffverfügbarkeit reduziert Methanausbeuten und stört den Anlagenbetrieb. Diese Einschränkungen begrenzen die großflächige Biomethanproduktion und behindern die Expansion in neuen Regionen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 34 %, angetrieben durch starke erneuerbare Energieziele, unterstützende Anreize und die schnelle Expansion von Projekten für erneuerbares Erdgas. Die Vereinigten Staaten führen das Wachstum mit zunehmender Einführung von anaeroben Vergärungseinheiten auf Farmen, Kläranlagen und Lebensmittelverarbeitungsbetrieben an. Kanada stärkt die Integration von Biomethan durch von Versorgungsunternehmen getriebene Beschaffungsprogramme und Kohlenstoffreduktionspolitiken. Die steigende Nachfrage nach kohlenstoffarmem Transportkraftstoff beschleunigt Investitionen in komprimierte Biomethanstationen. Abfallmanagementreformen und unternehmerische Nachhaltigkeitsverpflichtungen unterstützen die Marktdurchdringung weiter. Die Erweiterung der Einspeisekapazität ins Netz und das steigende Interesse von Industrieanwendern verstärken das regionale Wachstumsmomentum.

Europa

Europa macht einen Anteil von 41 % aus, unterstützt durch strenge Emissionsvorschriften, fortschrittliche Abfall-zu-Energie-Politiken und starke Annahme von Kreislaufwirtschaftsrahmen. Länder wie Deutschland, Frankreich, Italien und die Niederlande erweitern die Biomethaneinspeisung in nationale Gasnetze und führen in großflächigen Aufrüstungsanlagen. Die Region profitiert von ausgereiften Rohstoffsammelsystemen und starker Zusammenarbeit zwischen Versorgungsunternehmen, Gemeinden und landwirtschaftlichen Genossenschaften. Das Wachstum bei erneuerbaren Transportkraftstoffen, insbesondere Bio-CNG und Bio-LNG, steigert die Nachfrage weiter. EU-weite Dekarbonisierungsziele und langfristige Strategien für erneuerbares Gas sichern stabile Investitionen und eine nachhaltige Marktführerschaft.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 16 %, angetrieben durch steigende Energienachfrage, expandierende Abfall-zu-Energie-Infrastruktur und unterstützende Regierungsprogramme für die Entwicklung von Biogas im ländlichen Raum. China führt das Wachstum durch große landwirtschaftliche Abfallumwandlungsprojekte an, während Indien die Einführung im Rahmen nationaler Biogas- und sauberer Kraftstoffinitiativen beschleunigt. Südostasiatische Länder investieren in die Umwandlung von Lebensmittelabfällen und Palmresten in Biomethan, um die Energiesicherheit zu verbessern. Industrielle Cluster übernehmen zunehmend erneuerbares Gas, um Kohlenstoffemissionen zu reduzieren. Wachsende Urbanisierung und der Druck, Abfallmanagementsysteme zu verbessern, treiben die Projektentwicklung in der gesamten Region voran und stärken das Marktpotenzial.

Lateinamerika

Lateinamerika erfasst einen Anteil von 6 %, unterstützt durch expandierende Projekte zur Umwandlung von landwirtschaftlichen und tierischen Abfällen. Brasilien führt mit steigender Biomethanproduktion für Transport und industrielle Nutzung, gestützt durch starke Bioenergie-Politiken. Mexiko und Chile investieren in kommunale Abfallvergärungssysteme, um die Ziele für saubere Energie zu unterstützen. Das wachsende Interesse des Transportsektors treibt die Einführung von biomethanbetriebenen Flotten in ausgewählten Städten voran. Landwirtschaftliche Genossenschaften setzen Vergärungsanlagen ein, um Entsorgungskosten zu senken und zusätzliche Einnahmen zu generieren. Allerdings verlangsamen begrenzte Infrastruktur und Finanzierungsherausforderungen die großflächige Einführung in mehreren Ländern.

Mittlerer Osten & Afrika

Die Region Naher Osten und Afrika hält einen Anteil von 3 %, angetrieben durch die schrittweise Einführung von Abfall-zu-Energie-Programmen und das steigende Interesse an erneuerbaren Gaslösungen. Golfstaaten erkunden das Biomethanpotenzial durch kommunale Abfall- und Abwasserbehandlungsprojekte, um die Diversifizierung über fossile Brennstoffe hinaus zu unterstützen. Südafrika und Kenia erhöhen die Investitionen in landwirtschaftliche Biogasanlagen, um den Zugang zu Energie in ländlichen Gebieten zu verbessern. Industriecluster evaluieren auch Biomethan für kohlenstoffarme Prozesswärme. Trotz starker Ressourcenverfügbarkeit behindern begrenzte Aufrüstungsinfrastruktur und politische Lücken ein schnelleres Wachstum. Laufende Nachhaltigkeitsinitiativen sollen in den kommenden Jahren eine stetige Projektentwicklung unterstützen.

Marktsegmentierungen:

Nach Rohstoff

- Landwirtschaftliche Abfälle

- Kommunale feste Abfälle

- Lebensmittelabfälle

- Klärschlamm

Nach Technologie

- Anaerobe Vergärung

- Vergasung

- Membrantrennung

- Wasserspülung

Nach Anwendung

- Stromerzeugung

- Kraftstoff für den Transport

- Wärmeerzeugung

- Netzeinspeisung

Nach Endverbraucherindustrie

- Wohngebäude

- Gewerbe

- Industrie

- Versorgungsunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie ENGIE SA, Veolia Environnement SA, EnviTec Biogas AG, Air Liquide, Bright Renewables, Wärtsilä Corporation, Schmack Biogas GmbH, Ameresco Inc., Xebec Adsorption Inc. und Future Biogas Ltd. Unternehmen konzentrieren sich darauf, die Biomethanproduktionskapazität durch neue Vergärungsanlagen, fortschrittliche Aufrüstungssysteme und strategische Partnerschaften mit Versorgungsunternehmen und landwirtschaftlichen Betreibern zu erweitern. Technologieanbieter stärken ihre Portfolios mit hocheffizienten Membrantrennungen, Wasserspülungen und Druckwechseladsorptionslösungen, um die Methanreinheit und die Wirtschaftlichkeit der Projekte zu verbessern. Mehrere Betreiber investieren in langfristige Lieferverträge für erneuerbares Erdgas, um Transportflotten und industrielle Nutzer zu bedienen. Fusionen, Übernahmen und Joint Ventures unterstützen die Marktexpansion in Europa, Nordamerika und Asien-Pazifik. Der steigende Fokus auf Dekarbonisierung und die Integration von Abfall-zu-Energie treibt Unternehmen dazu, die Betriebseffizienz zu verbessern, Versorgungsketten für Rohstoffe zu sichern und die Einspeisefähigkeiten ins Netz zu erhöhen. Diese wettbewerbsintensive Umgebung fördert kontinuierliche Innovationen und eine breitere Akzeptanz von Biomethanlösungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ENGIE SA

- Veolia Environnement SA

- EnviTec Biogas AG

- Air Liquide

- Bright Renewables

- Wärtsilä Corporation

- Schmack Biogas GmbH

- Ameresco Inc.

- Xebec Adsorption Inc.

- Future Biogas Ltd.

Aktuelle Entwicklungen

- Im Oktober 2025 gewann die Wärtsilä Corporation (über Wärtsilä Gas Solutions) einen Vertrag zum Bau einer Biogas-Aufbereitungsanlage mit hoher Kapazität in Dänemark für das erneuerbare Energieunternehmen Bigadan AS.

- Im Oktober 2025 gab EnviTec Biogas AG bekannt, dass sie zuversichtlich in ihr 23. Geschäftsjahr startet. Das Unternehmen plant, in weitere europäische Märkte über die bestehenden Operationen hinaus zu expandieren.

- Im April 2024 erwarb ENGIE SA zwei Biomethan-Produktionsstandorte in den Niederlanden, um seine Kapazität für grünes Gas in Europa zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Rohstoffen, Technologie, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Biomethan wird steigen, da Länder ihre langfristigen Dekarbonisierungspläne verstärken.

- Die Einführung im Schwerlastverkehr wird aufgrund der Anforderungen an sauberere Kraftstoffe zunehmen.

- Die Einspeisekapazität ins Netz wird wachsen, da Versorgungsunternehmen die Infrastruktur für erneuerbares Gas aufrüsten.

- Fortschrittliche Aufbereitungstechnologien werden die Methanreinheit erhöhen und Betriebskosten senken.

- Projekte zur Nutzung von landwirtschaftlichen und kommunalen Abfällen werden zunehmen, da die Politik der Kreislaufwirtschaft verschärft wird.

- Industrielle Nutzer werden auf Biomethan für kohlenstoffarme Wärme und Prozessenergie umsteigen.

- Schwellenländer werden mehr in ländliche Biogas- und Abfall-zu-Energie-Systeme investieren.

- Partnerschaften zwischen Versorgungsunternehmen, Technologieunternehmen und Abfallbetreibern werden die Projektentwicklung beschleunigen.

- Digitale Überwachungslösungen werden die Effizienz der Anlagen verbessern und die langfristige Zuverlässigkeit steigern.

- Staatliche Anreize und Kohlenstoffgutschriftprogramme werden weiterhin die großflächige Expansion von Biomethan unterstützen.